Обзор рынка гемостатических средств:

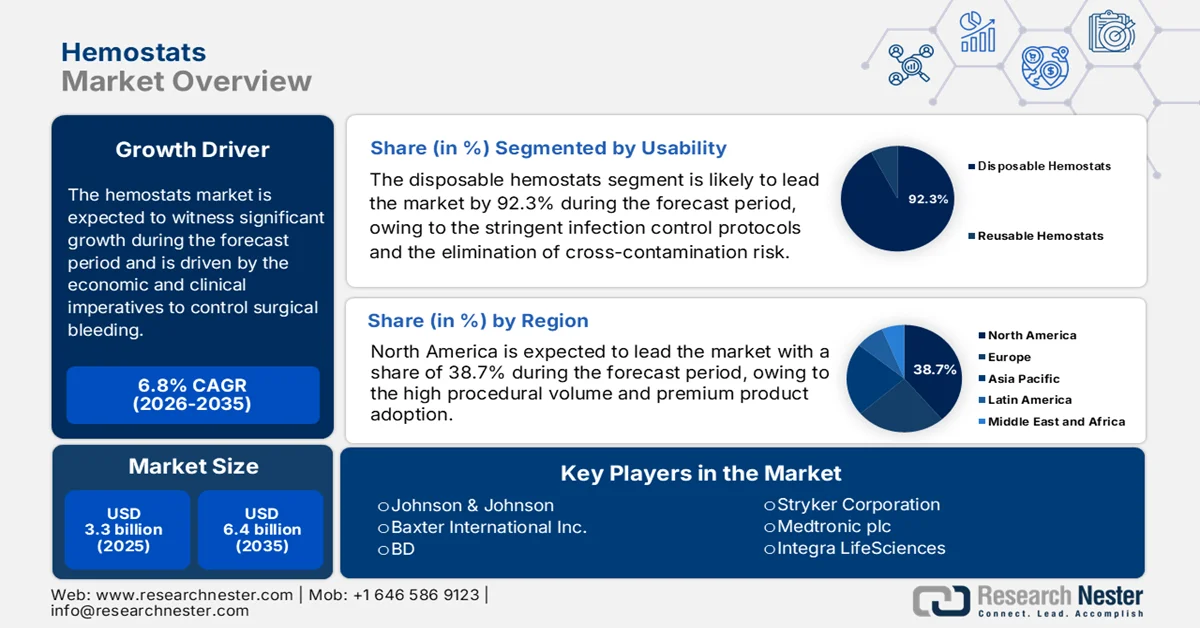

Объем рынка гемостатических средств в 2025 году оценивался в 3,3 млрд долларов США и, согласно прогнозам, достигнет 6,4 млрд долларов США к концу 2035 года, увеличиваясь на 6,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли гемостатических средств оценивался в 3,5 млрд долларов США.

Глобальный рынок обусловлен экономическими и клиническими требованиями по контролю хирургического кровотечения, которое является одной из ведущих причин предотвратимой смертности. Более того, тенденции использования систем здравоохранения и объемов хирургических операций продолжают поддерживать спрос на гемостатические средства как в условиях оказания неотложной, так и плановой медицинской помощи. Согласно исследованию NLM от апреля 2024 года, в США количество хирургических операций колеблется от 12,0 до 21,4 на 100 000 человек, при этом значительную долю случаев, когда контроль интраоперационного кровотечения является обязательным, составляют операции на сердечно-сосудистой, ортопедической, желудочно-кишечной и онкологической системах. Кроме того, отчет CDC от августа 2024 года показывает, что почти 1047,8 на 100 000 человек обращаются в больницы в связи с травмами, что подтверждает необходимость регулярного закупа гемостатических растворов больничной системой. Более того, исследование NLM от сентября 2022 года указывает на то, что во всем мире проводится более 310 миллионов крупных хирургических вмешательств, что подтверждает базовый спрос на средства контроля хирургического кровотечения.

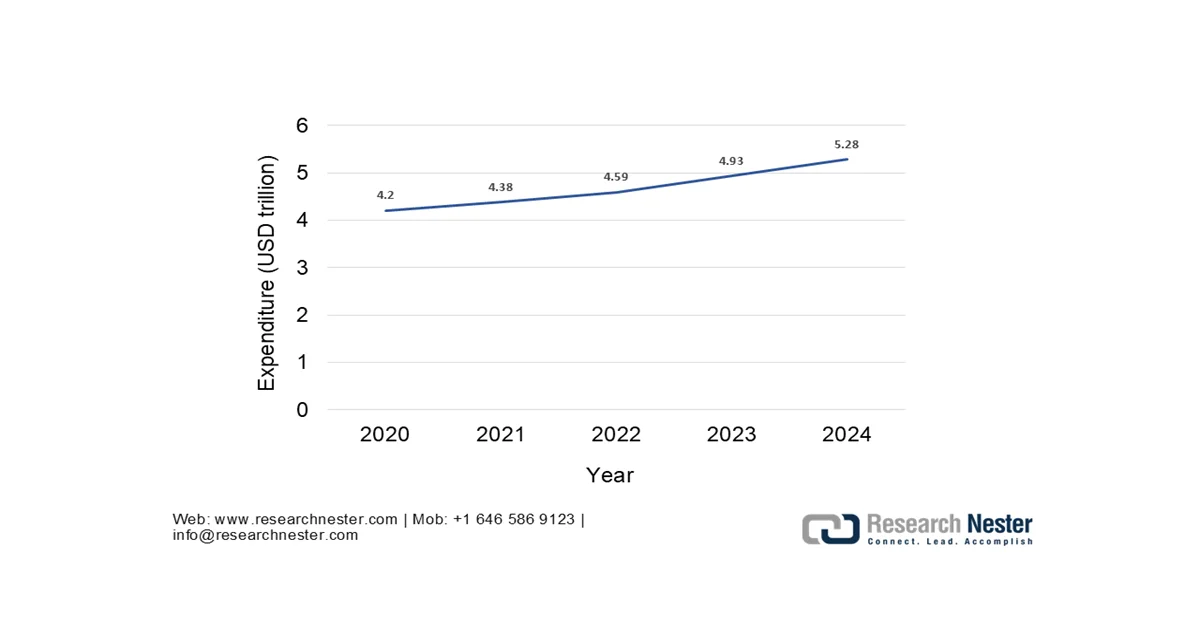

Кроме того, с точки зрения бюджета и политики, тенденции государственных расходов на здравоохранение напрямую поддерживают рост числа процедур. Согласно данным Health System Tracker за январь 2026 года, расходы на здравоохранение достигли 1,4 триллиона долларов США в 2024 году, при этом хирургические расходные материалы включены в возмещение расходов по диагностически связанным группам. С другой стороны, расходы на здравоохранение в Европе также растут, при этом расширение хирургических мощностей является приоритетной задачей в рамках национальных планов по обеспечению устойчивости и восстановлению. Более того, финансирование травматологической и неотложной хирургии остается стабильным, что требует быстрого гемостатического вмешательства в системе неотложной и военной медицинской помощи. В целом, рынок демонстрирует активный рост, поддерживаемый объемами хирургических операций, финансируемых государством, долгосрочными инвестициями в больничную инфраструктуру и снижением нагрузки на систему оказания травматологической помощи.

Общие расходы на здравоохранение

Источник : Health System Tracker, январь 2026 г.

Ключ Гемостаты Сводка рыночной аналитики:

Основные региональные особенности:

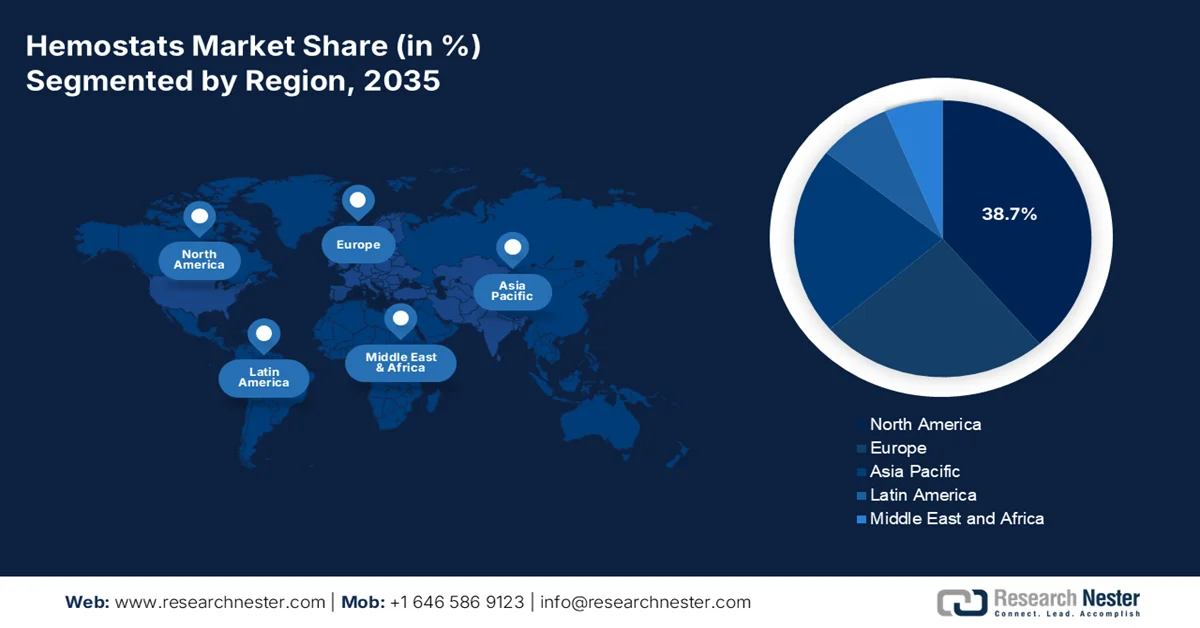

- По прогнозам, к 2035 году доля рынка гемостатических средств в Северной Америке достигнет 38,7%, что обусловлено большим объемом процедур, распространением продукции премиум-класса и строгим регуляторным надзором, поддерживаемым инициативами по оказанию медицинской помощи, ориентированной на результат.

- Согласно прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 8,1%, чему будут способствовать расширение инфраструктуры здравоохранения, увеличение количества хирургических операций и рост расходов на здравоохранение.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент одноразовых гемостатических средств на рынке гемостатических препаратов займет 92,3% рынка, чему способствуют строгие протоколы инфекционного контроля и устранение рисков перекрестного заражения благодаря использованию предварительно стерилизованных одноразовых растворов.

- Ожидается, что к 2035 году сегмент больниц и клиник займет наибольшую долю рынка, чему способствуют высокие объемы хирургических операций и оптовые закупки, поддерживаемые централизованными закупками и внедрением передовых гемостатических технологий, связанных с системой возмещения затрат.

Основные тенденции роста:

- Рост объемов хирургических операций

- Расширение инфраструктуры оказания неотложной травматологической и экстренной медицинской помощи.

Основные проблемы:

- Формировавшаяся лояльность к бренду и клинические предпочтения

- Строгие и постоянно меняющиеся требования к поставкам материалов.

Ключевые игроки: Johnson & Johnson, Baxter International Inc., BD, Stryker Corporation, Medtronic plc, Integra LifeSciences, Teleflex Incorporated, CryoLife Inc., Pfizer Inc., Braun Melsungen AG, CSL Behring, Grifols SA, Hemostasis LLC, Takeda Pharmaceutical Company Limited, Equimedical, Samyang Biopharm, Anshul Life Sciences Pvt Ltd, Biomaterials Sdn. Bhd., Medical Illusions

Глобальный Гемостаты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,3 млрд долларов США.

- Размер рынка в 2026 году: 3,5 млрд долларов США.

- Прогнозируемый объем рынка: 6,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны : - США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 12 February, 2026

Рынок гемостатических средств: факторы роста и проблемы

Факторы роста

- Рост объемов хирургических операций: Увеличение количества хирургических вмешательств в системах здравоохранения, финансируемых государством, является основным фактором роста спроса на рынке. Согласно исследованию NLM от мая 2025 года, почти 90% хирургических операций проводится привилегированными 10% населения мира, а 90% смертности от травм приходится на страны с низким и средним уровнем дохода. Эти данные указывают на значительную потребность в хирургической помощи, побуждая правительства и глобальные организации здравоохранения расширять хирургические возможности и инфраструктуру неотложной помощи в регионах с ограниченными ресурсами. По мере улучшения доступа к необходимым хирургическим операциям ожидается резкий рост спроса на экономически эффективные и простые в использовании гемостатические средства. Следовательно, государственные программы и инвестиции в травматологическую помощь будут играть решающую роль в стимулировании внедрения гемостатических средств во всем мире.

- Расширение государственной инфраструктуры травматологической и неотложной помощи: государственные инвестиции в системы оказания травматологической помощи напрямую увеличивают спрос на решения для быстрого контроля кровотечений. Согласно отчету CDC за июнь 2025 года, травмы приводят к более чем 43,5 миллионам обращений в отделения неотложной помощи в США ежегодно, многие из которых требуют хирургического и интервенционного лечения кровотечений. Более того, отчет ВОЗ за июнь 2024 года указывает на то, что травмы составляют почти 8% от общей смертности в мире, что обуславливает необходимость постоянного финансирования возможностей неотложной хирургической помощи, главным образом в странах с низким и средним уровнем дохода. Кроме того, расширение масштабов травматологических центров, отделений неотложной хирургической помощи и систем догоспитальной помощи усиливает устойчивый спрос на рынке, и они выступают в качестве важных инструментов для контроля острых кровотечений. Расширение национальных сетей травматологической помощи в Азии, на Ближнем Востоке и в Европе направлено на более быстрый контроль кровотечений для снижения смертности.

- Государственные инвестиции в программы лечения рака и сердечно-сосудистых заболеваний: Государственные программы лечения рака и сердечно-сосудистых заболеваний расширяют спектр хирургических вмешательств. Согласно данным ВОЗ за февраль 2024 года, в 2022 году в США было зарегистрировано почти 20 миллионов новых случаев рака, при этом хирургическое вмешательство оставалось одним из основных методов лечения. Кроме того, данные Национальной медицинской библиотеки за декабрь 2023 года показывают, что в странах с высоким уровнем дохода ежегодно проводилось 123,2 кардиохирургических операции на 100 000 населения. Более того, ВОЗ определяет сердечно-сосудистые заболевания как ведущую причину смерти в мире, что стимулирует дальнейшие инвестиции в инфраструктуру кардиохирургии. Эти процедуры сопряжены с высоким риском кровотечений, что увеличивает спрос на рынке и рутинное использование вспомогательных гемостатических средств.

Проблемы

- Устоявшаяся лояльность к бренду и клинические предпочтения: Хирурги демонстрируют сильную лояльность к знакомым, проверенным брендам в хирургических протоколах. Для того чтобы вытеснить их, требуется прямое и дорогостоящее обучение хирургов и доказательство превосходных результатов. Компания, работающая на рынке, решает эту проблему, привлекая специализированных медицинских научных консультантов для демонстрации преимуществ гемобласта в реальных хирургических операциях. Это стратегия, требующая тесного контакта с пациентом, необходима для проникновения на рынок, но с длительным периодом окупаемости инвестиций.

- Строгие и постоянно меняющиеся требования к поставкам материалов: в производстве гемостатических средств высшего класса используются биологические материалы высокой чистоты. Выбор поставщиков ограничен ограниченным числом поставщиков, строгими процедурами валидации и контролем со стороны регулирующих органов в отношении трансмиссивной губчатой энцефалопатии. Ведущие игроки рынка используют вертикальную интеграцию в качестве ведущего фракционатора для обеспечения поставок фибриновых герметиков, что является ключевым преимуществом, которого нет у более мелких игроков, подвергая их нестабильности цепочки поставок и колебаниям цен.

Размер и прогноз рынка гемостатических средств:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

6,8% |

|

Базовый размер рынка (2025 год) |

3,3 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка гемостатических средств:

Анализ сегментов удобства использования

Одноразовые гемостатические средства лидируют и доминируют в сегменте, и к 2035 году их доля на рынке достигнет 92,3%. Рост сегмента обусловлен строгими протоколами инфекционного контроля, устранением риска перекрестного заражения и удобством предварительно стерилизованных, готовых к использованию изделий, повышающих эффективность работы операционной. Критически важная задача предотвращения внутрибольничных инфекций делает одноразовые варианты стандартом лечения. Более того, данные CDC за январь 2026 года показывают, что у 1 из 31 пациента в больницах развивается как минимум одна внутрибольничная инфекция, и этот риск могут обеспечить многоразовые устройства без интенсивной обработки. Траектория развития рынка явно благоприятствует одноразовым решениям, позволяющим снизить это постоянно существующее клиническое и финансовое бремя. Кроме того, благоприятные нормативные акты и политика закупок больниц все чаще поддерживают использование одноразовых хирургических инструментов и обеспечивают стабильную работу устройств в условиях большого объема хирургических операций.

Анализ сегмента конечных пользователей

Ожидается, что больницы и клиники займут наибольшую долю на рынке гемостатических средств. Лидерство этого сегмента обусловлено его ролью как основного места проведения крупных хирургических операций, травматологических центров и сложных вмешательств, требующих применения современных гемостатических средств. Концентрация хирургического объема, квалифицированного персонала и оказания высококвалифицированной помощи в больницах создает устойчиво высокий спрос. Согласно отчету AHA за 2023 год, в США насчитывается около 6129 больниц, а общее число госпитализаций в них составляет 34 011 386. Этот объем напрямую приводит к постоянным оптовым закупкам гемостатических средств, обеспечивая больницам позицию незаменимого конечного потребителя. Кроме того, больницы получают выгоду от централизованных закупок и закупок, связанных с возмещением затрат, что позволяет быстрее внедрять передовые гемостатические технологии для улучшения результатов хирургических операций и снижения интраоперационной кровопотери и осложнений.

Анализ сегментов каналов сбыта

Прямые тендеры лидируют в сегменте каналов сбыта на рынке и в основном осуществляются через организации групповых закупок, при этом прямые контракты с больницами занимают наибольшую долю. Доминирование этого канала обусловлено его экономической эффективностью, позволяющей крупным системам здравоохранения использовать свою покупательную способность для получения значительных скидок за объем и стандартизированных перечней продукции. Это обеспечивает надежную логистику цепочки поставок для критически важных хирургических материалов. Статистический анализ показывает, что расходы на здравоохранение направляют групповые закупки в больницах и клиниках на снижение стоимости медицинских товаров и оборудования посредством согласованных контрактов и федеральных графиков поставок. Это указывает на масштабные централизованные закупки, которые определяют и стимулируют развитие ведущего канала сбыта.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Формулировка |

|

Приложение |

|

Конечный пользователь |

|

Канал сбыта |

|

Удобство использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гемостатических средств — региональный анализ

Анализ рынка Северной Америки

Северная Америка является крупнейшим и доминирующим рынком, и ожидается, что к 2035 году ее региональная доля выручки составит 38,7%. Рынок характеризуется большим объемом процедур, внедрением высококачественной продукции и строгим регулирующим надзором. Ключевыми факторами являются старение населения, требующее сложных хирургических вмешательств, активный переход к амбулаторному лечению, например, в амбулаторных хирургических центрах, и ориентация на оказание медицинской помощи, ориентированной на ценность, с приоритетом технологий, снижающих осложнения и общие затраты. Кроме того, основной тенденцией является интеграция гемостатических устройств в консолидированные операционные и пакеты процедур, предлагаемые крупными компаниями-производителями медицинского оборудования, что затрудняет выход на рынок в качестве самостоятельного решения. Рост также обусловлен интенсивными ценовыми переговорами со стороны организаций по групповым закупкам и меняющейся политикой возмещения расходов Medicare, которая снижает экономическую эффективность новых технологий.

Рост смертности от травм и отслеживаемые государством объемы хирургических операций в США стимулируют развитие рынка. Согласно исследованию NLM от мая 2025 года, кровотечение является основной причиной предотвратимой смерти, составляя почти 43% смертей от травм в гражданских условиях и до 90% в условиях боевых действий, что указывает на устойчивые федеральные инвестиции в быстрое купирование кровотечений в системах неотложной и стационарной медицинской помощи. Более того, исследование NLM от апреля 2023 года показало, что в 2022 году было проведено более 2,8 миллионов операций по эндопротезированию тазобедренного и коленного суставов, что на 14% больше, чем годом ранее, и свидетельствует о большом объеме ортопедических операций, где интраоперационный контроль кровотечения является рутинной процедурой. С другой стороны, недавние достижения и клиническое внедрение дополнительно поддерживаются инновациями, регулируемыми FDA; например, гемостатический герметизирующий пластырь ETHIZIA получил разрешение регулирующих органов США в ноябре 2023 года, что отражает спрос больниц на вспомогательные решения, которые снижают операционное кровотечение и осложнения, и способствует росту рынка.

Последние одобрения и разрешения FDA на современные гемостатические препараты

Название продукта | Название компании | Путь FDA | Дата утверждения | Назначение | Основные положения нормативного законодательства |

Полисахаридная гемостатическая система PerClot | Artivion, Inc. (ранее CryoLife, Inc.) | ПМА | 19 мая 2023 г. | Хирургический гемостаз для остановки кровотечения. | Одобрено FDA посредством PMA; подтверждено сводными данными по безопасности и эффективности (SSED) и инструкцией по применению продукта. |

ТРАВМАГЕЛЬ | Кресилон, Инк. | Разрешение 510(k) | 15 августа 2024 г. | Временное наружное применение для остановки кровотечения средней и сильной степени тяжести. | Предназначен для оказания неотложной помощи и лечения травм; обеспечивает быстрое купирование кровотечения. |

Впитываемый гемостатический гель LifeGel | Медкура | FDA присвоило устройству статус «прорывного медицинского устройства». | Март 2024 г. | Всасываемое гемостатическое средство для остановки кровотечения | Первый и единственный рассасывающийся гемостатический гель, получивший от FDA статус «прорывного продукта». |

Источник : Artivion, Inc, Cresilon, Inc, Medcura

Объемы хирургических операций, финансируемых из государственного бюджета, использование услуг по лечению травм, а также устойчивые федеральные и провинциальные расходы на здравоохранение являются ключевыми факторами роста рынка гемостатических средств в Канаде . Согласно исследованию NLM от мая 2023 года, в канадских больницах было проведено более 2 миллионов хирургических операций в стационаре на сумму 60 миллионов долларов США, при этом ортопедические, сердечно-сосудистые и общие операции составляют значительную долю случаев, требующих интраоперационного контроля кровотечения. Кроме того, наблюдается рост расходов на здравоохранение, при этом стационарное лечение остается крупнейшей статьей расходов в провинциальных бюджетах. Спрос, связанный с травмами, также остается структурно значимым на рынке. Как указано в статье правительства Канады от июня 2022 года, госпитализация по поводу травм составляет 225 208 случаев, что обеспечивает потребность в экстренной хирургической помощи и лечении кровотечений в государственных травматологических центрах, что свидетельствует о положительном росте рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок гемостатических средств в Азиатско-Тихоокеанском регионе быстро растет и, как ожидается, будет расти со среднегодовым темпом роста 8,1% в течение прогнозируемого периода с 2026 по 2035 год. Рынок характеризуется высоким потенциалом роста, обусловленным расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций и ростом расходов на здравоохранение. Ключевыми факторами роста являются большая численность населения с растущим доступом к медицинскому страхованию, государственные инициативы по модернизации здравоохранения и растущее бремя заболеваний, требующих хирургического вмешательства. Кроме того, регион характеризуется высокой степенью фрагментации с различными регуляторными механизмами, чувствительными к ценам и внедрению технологий. Рост обусловлен расширением центров медицинского туризма и стратегической ориентацией транснациональных корпораций на адаптацию продуктов и ценообразования для конкретных рынков Азиатско-Тихоокеанского региона.

Растущая нагрузка на рынок хирургического лечения травм, финансируемая государством, и устойчивые инвестиции в здравоохранение стимулируют развитие рынка в Индии . Согласно исследованию NLM от января 2024 года, в Индии ежегодно проводится более 1385,28 и 355,94 хирургических операций на 100 000 пациентов, причем значительная часть из них приходится на государственные больницы в рамках национальных программ здравоохранения. Кроме того, государственные программы увеличивают объем хирургических операций в учреждениях вторичного и третичного уровня. Более того, спрос, связанный с травмами, подкрепляет базовый уровень потребления, поскольку, по данным Совета по регулированию нефти и природного газа за сентябрь 2024 года, в 2022 году произошло более 460 000 дорожно-транспортных происшествий и около 168 000 смертельных случаев, многие из которых потребовали экстренного хирургического вмешательства и остановки кровотечения. В совокупности эти данные свидетельствуют о соответствующем росте рынка в стране.

Рынок гемостатических средств в Китае поддерживается крупными объемами хирургических операций, финансируемых государством, расширением больничной инфраструктуры и быстрым старением населения. Как указано в исследовании NLM за февраль 2025 года, количество ежегодных амбулаторных хирургических операций увеличилось более чем на 1,25 миллиона, что отражает устойчивый спрос на процедуры в государственных больницах, где регулярно используются средства для контроля кровотечений. Кроме того, данные Всемирного банка за декабрь 2025 года показывают, что в 2022 году национальные расходы на здравоохранение в Китае превысили 5,37% ВВП, при этом большая часть финансирования больничных услуг приходится на государственное финансирование. С другой стороны, в статье Китайской Народной Республики за октябрь 2024 года сообщается, что численность населения Китая в возрасте 60 лет и старше достигла 297 миллионов в 2023 году, что привело к увеличению числа ортопедических, сердечно-сосудистых и онкологических операций, требующих эффективного контроля кровотечений, и, следовательно, способствовало росту рынка.

Анализ европейского рынка

Рынок гемостатических средств в Европе быстро расширяется благодаря гармонизации регулирования в рамках Регламента о медицинских изделиях, старению населения и росту объемов хирургических операций. Кроме того, рост обусловлен увеличением распространенности хронических заболеваний, требующих хирургического вмешательства, и расширением применения малоинвазивных процедур, для которых необходимы надежные местные гемостатические средства. Более того, основной тенденцией является растущая централизация закупок посредством региональных и национальных тендеров, что позволяет крупным поставщикам предлагать комплексные портфели продукции. Однако ценовое давление остается сильным, поскольку решения о возмещении затрат все чаще привязываются к результатам оценки медицинских технологий (ОМТ), которые требуют убедительных клинических и экономических доказательств эффективности новых продуктов.

Высокая интенсивность ортопедических хирургических вмешательств и быстро стареющее население являются основными факторами роста рынка в Германии . Согласно исследованию NLM от сентября 2023 года, в Германии было зарегистрировано 310,6 операций по замене тазобедренного сустава на 100 000 населения, что является самым высоким показателем среди стран ОЭСР и значительно превышает средний показатель по ОЭСР (191,5 на 100 000), указывая на структурно повышенный спрос на интраоперационный контроль кровотечения при операциях по эндопротезированию суставов, оплачиваемых государством. По данным Destatis за декабрь 2022 года, Федеральное статистическое управление Германии прогнозирует, что численность населения в возрасте 67 лет и старше увеличится примерно на 4 миллиона человек, достигнув как минимум 20 миллионов к середине 2030-х годов, что приведет к увеличению заболеваемости дегенеративными заболеваниями суставов и числа плановых операций по замене суставов. Поскольку операции по эндопротезированию тазобедренного и коленного суставов требуют применения дополнительных гемостатических средств для контроля кровопотери и снижения риска переливания крови, эти тенденции указывают на то, что рынок гемостатических средств в Германии ожидает активный рост.

Универсальная система здравоохранения и восстановление финансируемых государством плановых ортопедических операций в рамках Национальной службы здравоохранения Великобритании стимулируют рынок. Согласно статье Британской ортопедической ассоциации от мая 2022 года, в марте 2022 года было проведено более 42 000 ортопедических операций, что является самым высоким месячным показателем с 2021 года, свидетельствующим о возобновлении активности в сфере плановой хирургии, несмотря на ограничения пропускной способности в зимний период. Более того, допандемический базовый уровень составлял приблизительно 48 500 ортопедических операций в месяц. Эта фаза восстановления указывает на устойчивые закупки хирургических расходных материалов, включая гемостатические средства, поскольку больницы устраняют задержки в проведении операций. Ортопедические операции, особенно замена тазобедренного и коленного суставов, относятся к числу наиболее кровоточащих плановых операций, финансируемых Национальной службой здравоохранения.

Ключевые игроки рынка гемостатических средств:

- Джонсон и Джонсон (США)

- Baxter International Inc. (США)

- БД (США)

- Корпорация «Страйкер» (США)

- Medtronic plc (США)

- Integra LifeSciences (США)

- Teleflex Incorporated (США)

- CryoLife, Inc. (США)

- Компания Pfizer Inc. (США)

- Компания Pfizer Inc. (США)

- Braun Melsungen AG (Германия)

- CSL Behring (Германия)

- Grifols, SA (Испания)

- Гемостаз, ООО (Швеция)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Эквимедикал (Нидерланды)

- Самьянг Биофарм (Южная Корея)

- Anshul Life Sciences Pvt Ltd (Индия)

- Биоматериалы Sdn. Бхд (Малайзия)

- Медицинские иллюзии (Австралия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Johnson & Johnson является доминирующим игроком на рынке гемостатических средств и использует свой непревзойденный опыт в хирургии. Ее стратегические инициативы сосредоточены на интеграции передовых гемостатических средств, таких как семейство рассасывающихся гемостатических средств Surgicel, с хирургическими инструментами и энергетическими устройствами своей экосистемы, создавая комплексные решения для управления кровью в операционных залах по всему миру.

- Компания Baxter International Inc. занимает ведущую позицию на рынке гемостатических средств благодаря своему портфелю биохирургических препаратов, включая линейки FLOSEAL и TISSEEL. Компания стратегически делает упор на клиническое обучение и данные реальной клинической практики для демонстрации экономической эффективности и улучшения результатов лечения пациентов, а также изучает синергию между своими гемостатическими средствами и ведущими на рынке платформами для инфузионной терапии и лечения почечных заболеваний. Совокупный доход компании в 2024 году составил 10,6 млрд долларов США.

- Компания BD работает на рынке гемостатических средств преимущественно через сегмент интервенционной хирургии. Ключевая стратегия заключается в сочетании гемостатических продуктов, таких как герметик HEMOPATCH, с прецизионными хирургическими инструментами, что позволяет стандартизировать уход и контролировать кровотечение при сложных лапароскопических и открытых операциях, тем самым снижая количество осложнений.

- Стратегия корпорации Stryker на рынке гемостатических средств тесно связана с ее доминирующим положением в области хирургической навигации и ортопедии. Через свое подразделение хирургических технологий компания разрабатывает такие продукты, как линейка HEMOBLAST, уделяя особое внимание биомиметическим и хитозановым технологиям, обеспечивающим точное применение в областях с высокой кровопотерей, таких как кардиохирургия и ортопедическая хирургия. В 2024 году глобальный объем продаж компании составил 22,6 млрд долларов США.

- Компания Medtronic plc занимает прочные позиции на рынке гемостатических средств, напрямую внедряя передовые гемостатические технологии, такие как продукты из портфеля EVARREST и TACHOSIL, в конкретные протоколы хирургических процедур. Ее стратегическая цель – предоставление терапии, выходящей за рамки использования устройства, путем сочетания гемостатических средств с ведущими на рынке хирургическими степлерами и энергетическими платформами для предоставления комплексных решений, основанных на данных, для управления хирургическим кровотечением.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок гемостатических средств характеризуется жесткой конкуренцией, при этом доминируют крупные диверсифицированные корпорации по производству медицинских изделий из США и Европы. Эти ключевые игроки используют обширные научно-исследовательские возможности, надежные клинические данные и широкие международные дистрибьюторские сети для поддержания своих рыночных позиций. Стратегические инициативы в значительной степени сосредоточены на инновациях в продуктах, включая разработку комбинированных и усовершенствованных герметизирующих гемостатических средств, а также стратегические приобретения для расширения продуктового портфеля и географического охвата. Например, в мае 2022 года компания Hemostasis завершила приобретение Fiagon Medical Technologies. Компании также проводят целевые маркетинговые кампании и заключают партнерские соглашения для проникновения на развивающиеся рынки и укрепления своего присутствия в быстрорастущих хирургических сегментах, таких как малоинвазивные процедуры.

Обзор корпоративного сектора рынка гемостатических средств:

Последние события

- В апреле 2025 года компания Baxter International Inc. на симпозиуме в Австрии объявила о выпуске гемостатического зажима Hemopatch Sealing Hemostat, который можно хранить при комнатной температуре. Усовершенствование продукта оптимизирует его доступность в операционной, предоставляя хирургам немедленное решение для остановки кровотечения или предотвращения утечки.

- В августе 2024 года компания Toagosei Co., Ltd. объявила о выпуске стоматологического гемостатического средства для лунок после удаления зубов под названием Aron Cure Dental. Aron Cure Dental — это новое концептуальное стоматологическое гемостатическое средство. Оно останавливает кровотечение после удаления зуба с помощью гидрогелевой полимерной губки.

- В апреле 2024 года компания LifeScience PLUS официально представила свой революционный продукт для обработки донорских участков на 56-й ежегодной конференции Американской ассоциации ожоговых больных (ABA) в Чикаго. DonorSeal — это 100% натуральная целлюлозная матрица на растительной основе, которая обеспечивает быстрый контроль кровотечения, уменьшение кровопотери и ускорение заживления ран.

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.