Перспективы рынка лечения заболеваний, связанных с потерей слуха:

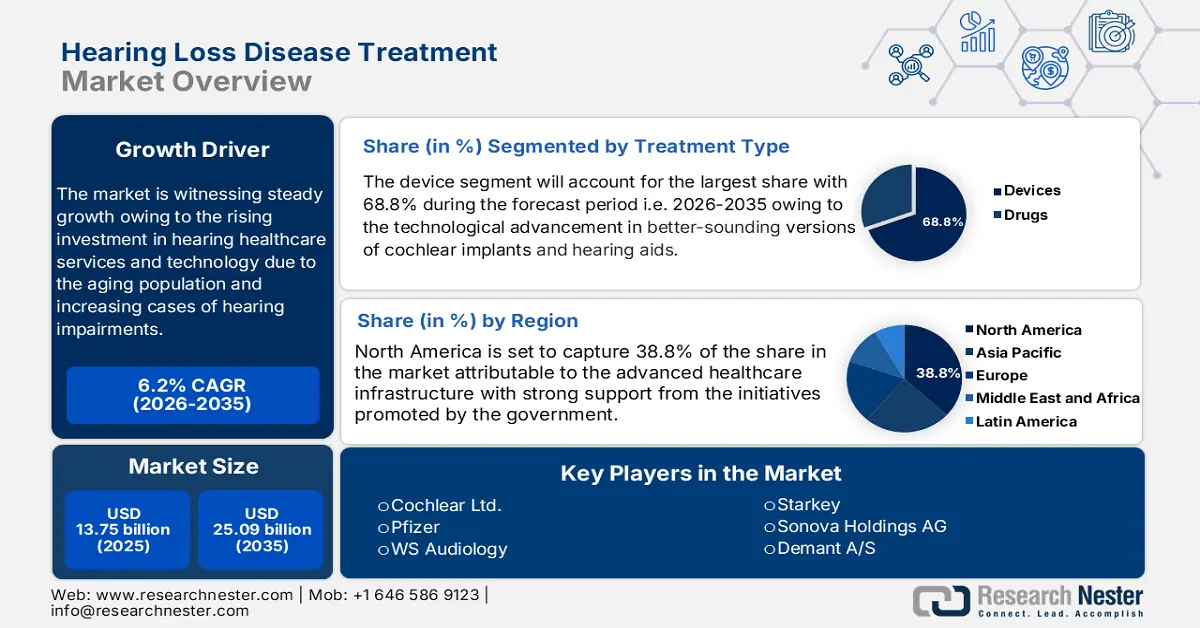

Объем рынка лечения тугоухости в 2025 году оценивался в 13,75 млрд долларов США и, вероятно, превысит 25,09 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 6,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения тугоухости оценивается в 14,52 млрд долларов США.

В 2025 году объём рынка лечения нарушений слуха оценивается в 14,9 млрд долларов США. Рынок растёт, на него влияют рост численности пожилых людей, повышение осведомлённости о проблемах со слухом и технологический прогресс. Распространенность нарушений слуха растёт во всём мире. Согласно первому Всемирному докладу Всемирной организации здравоохранения (ВОЗ) о проблемах со слухом, опубликованному в марте 2021 года, к 2050 году каждый четвёртый человек, или почти 2,5 миллиарда человек в мире, будет страдать той или иной формой потери слуха. По меньшей мере 700 миллионам из них потребуется доступ к услугам реабилитации, включая помощь при болезнях уха и слуха.

В связи с этим возрастает потребность в передовых методах лечения, от слуховых аппаратов и кохлеарных имплантов до регенеративной терапии. Рост рынка лечения тугоухости также будет ускорен за счёт интеграции цифровых медицинских технологий, таких как телемедицина и мобильные приложения, для доступа к информации о здоровье слуха и управления им. Повышение осведомлённости о необходимости раннего выявления и лечения нарушений слуха стимулирует пациентов к более активному участию в здравоохранении. Более того, недавние технологические изменения также повлияли на рынок, выпустив новые смарт-устройства. Пациенты теперь могут использовать мобильные приложения, интегрированные в слуховые аппараты, которые более удобны в использовании и настраиваемы.

Более того, кохлеарные импланты продолжают совершенствоваться, улучшая конструкцию и улучшая результаты лечения для пациентов, тем самым расширяя возможности для формирования обширной клиентской базы. Например, в январе 2022 года система CochlearTM Nucleus была одобрена FDA для лечения односторонней глухоты (ОСГ), что расширит спектр вариантов лечения, включив в него кохлеарные импланты и решения с костной проводимостью. Эти тенденции отражают возможный переход к парадигме лечения, ориентированной на пациента, в случае потери слуха, с более строгим соблюдением плана лечения и повышением качества жизни. Таким образом, ожидается, что рынок лечения заболеваний, связанных с потерей слуха, будет демонстрировать устойчивый рост в секторе лечения.

Ключ Лечение потери слуха Сводка рыночной аналитики:

Региональные особенности:

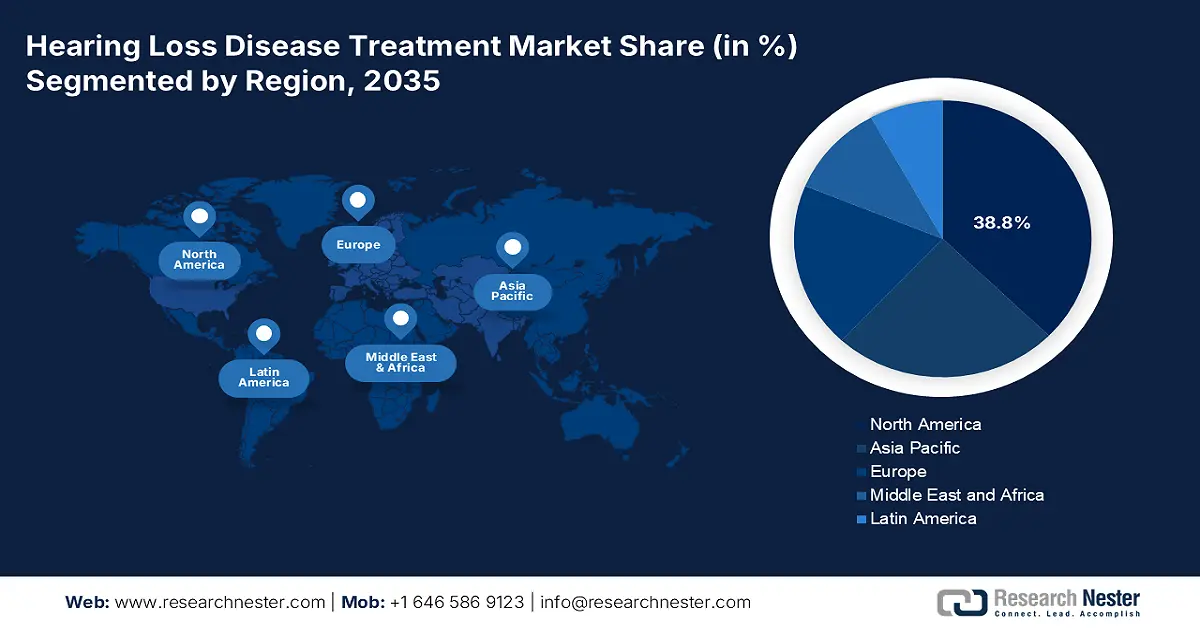

- Северная Америка занимает 38,8% рынка лечения тугоухости благодаря развитой структуре здравоохранения, повышению осведомленности и доступу к технологиям, что способствует росту в период с 2026 по 2035 год.

- Рынок лечения тугоухости в Азиатско-Тихоокеанском регионе ожидает быстрый рост к 2035 году благодаря повышению осведомленности, росту расходов на здравоохранение и демографическим изменениям.

Обзор сегмента:

- Ожидается, что к 2035 году доля рынка устройств достигнет 68,8% благодаря росту числа случаев нарушения слуха, передовым технологиям и благоприятной политике возмещения расходов.

Основные тенденции роста:

- Технологический прогресс

- Поддерживающее государственное регулирование

Основные проблемы:

- Высокие затраты

- Осведомлённость и стигматизация

- Ключевые игроки:Cochlear Ltd, Demant A/S, Eargo, Inc, GlaxoSmithKline, GN Store Nord A/S, Pfizer.

Глобальный Лечение потери слуха Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 13,75 млрд долларов США

- Объем рынка в 2026 году: 14,52 млрд долларов США

- Прогнозируемый размер рынка: 25,09 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Малайзия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка лечения заболеваний, связанных с потерей слуха:

Драйверы роста

Технологические достижения: технологические инновации являются важным драйвером расширения рынка лечения потери слуха, значительно повышая эффективность и доступность. Технологии слуховых аппаратов характеризуются уникальными функциями, такими как цифровая обработка сигнала, подключение и шумоподавление, с повышенной простотой использования и полезностью в различных условиях. Телемедицина и мобильные медицинские приложения являются новыми технологиями, которые предлагают удаленные консультации и индивидуальные планы лечения, тем самым обеспечивая доступ к слуховой помощи многим пациентам в обширных регионах. Такие инновации улучшают результаты лечения пациентов, а также способствуют росту рынка лечения потери слуха, распространяя большую осведомленность среди потребителей, которые обращаются за медицинской помощью раньше, когда у них возникают такие нарушения. Например, в мае 2023 года Sound Pharma объявила об успешном наборе в исследование фазы 3 SPI-1005, нового противовоспалительного средства для лечения потери слуха.

Поддерживающее государственное регулирование: Благоприятная среда для инноваций и доступность облегчают лечение и обсуждение заболевания, поскольку оно напрямую поддерживается самим государством. Политика, касающаяся развития сфер услуг здравоохранения для людей со слухом, действительно стимулирует увеличение инвестиций в исследования и разработки, тем самым делая более передовые технологии доступными на рынке лечения тугоухости. Например, в апреле 2020 года была сформирована Национальная программа по профилактике и контролю глухоты (NPPCD) для выявления проблем с ушами и потери слуха на ранней стадии и оптимизации их диагностики и лечения. Системы возмещения расходов на слуховые аппараты и кохлеарные имплантаты делают эти решения доступными для большего числа людей и, в свою очередь, повышают уровень их внедрения. Кроме того, регулирующие органы упрощают и ускоряют процессы одобрения новых технологий, тем самым обеспечивая более быстрый доступ к передовым методам лечения.

Проблемы

Высокая стоимость: Основным препятствием в лечении потери слуха является высокая стоимость. Огромные расходы, которые неизбежно увеличивают использование слуховых аппаратов, кохлеарных имплантов и других вспомогательных устройств, делают их приобретение недоступным для многих людей без достаточного страхового покрытия. Фактическая стоимость не ограничивается покупкой устройств, но также включает в себя регулярное последующее наблюдение, аудиологическую оценку и техническое обслуживание, тем самым создавая финансовое бремя, которое также приводит к недостаточному лечению, поскольку пациенты могут отказаться от вмешательств. Другим фактором является экономическое и социальное неравенство, которое ограничивает ресурсы, доступные бедным, и не позволяет им получать необходимую информацию о доступных им методах лечения, тем самым лишая их возможности воспользоваться другими возможностями. Таким образом, стоимость лечения потери слуха не только снижает доступность, но и приводит к более широким проблемам со здоровьем из-за социальной изоляции и снижения когнитивных способностей.

Осведомлённость и стигматизация: Неосведомлённость о лечении и стигматизация часто могут препятствовать эффективному вмешательству и поддержке. Многие люди не знают о признаках потери слуха или доступных методах лечения, что часто приводит к задержке диагностики и вмешательства. Социальная стигматизация, такая как страх осуждения или восприятия как менее способного, удерживает людей от использования слуховых аппаратов или других вспомогательных устройств. Стигматизация, лежащая в основе использования таких аппаратов, часто проистекает из неправильных представлений о старении и инвалидности, поэтому человек избегает обсуждения своего состояния и откладывает обращение за медицинской помощью. Ещё одним важным фактором, способствующим сохранению этих стереотипов, является отсутствие представительства и несуществование людей с потерей слуха в обществе и в СМИ.

Объем и прогноз рынка лечения потери слуха:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

13,75 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

25,09 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения заболеваний, связанных с потерей слуха:

Тип лечения (устройства, лекарства)

Сегмент устройств для лечения тугоухости занял наибольшую долю рынка – 68,8%, что обусловлено рядом факторов, таких как резкий рост числа случаев нарушения слуха и увеличение числа пациентов пожилого возраста. Технологии сделали доступными более совершенные модели слуховых аппаратов и кохлеарных имплантов, обеспечивающих более высокое качество звука. Политика стимулирования использования и возмещения расходов на такие устройства в различных странах, включая Японию, США и некоторые регионы Европы, стимулировала рост. Более того, высокая степень осведомлённости общественности о необходимости ранней диагностики и лечения тугоухости также стимулирует спрос на эти устройства.

Достижения в области исследований и разработок в области слуховых аппаратов, которые теперь включают такие функции, как искусственный интеллект и шумоподавление, стимулируют рост рынка, а также расширение сетей и сотрудничество между производителями и другими поставщиками медицинских услуг, что еще больше способствует доминированию этого сегмента рынка лечения тугоухости. Например, в июле 2024 года полностью внутренний кохлеарный имплант с биосовместимым датчиком может появиться в результате имплантации микрофонов, что станет одним из основных препятствий для этих устройств.

Конечное использование (больницы, отологические клиники, амбулаторные хирургические центры)

Больницы предоставляют множество услуг, таких как диагностика, лечение и реабилитация потери слуха, – все под одной крышей. Они предлагают комплексную помощь, отвечающую различным потребностям людей с потерей слуха. В больницах доступны современные диагностические инструменты, такие как аудиометрия, тимпанометрия, а также технологии визуализации, такие как КТ и МРТ. Это передовое оборудование позволяет ставить точный диагноз и эффективно планировать лечение. В больницах также работают многопрофильные команды, в состав которых входят аудиологи, логопеды, отологи и другие специалисты. Эта стратегия сотрудничества способствует росту рынка лечения заболеваний, связанных с потерей слуха, предоставляя пациентам с потерей слуха комплексную помощь, отвечающую их медицинским и реабилитационным потребностям. Таким образом, больничный сегмент продолжит доминировать на рынке благодаря своей хорошо налаженной структуре.

Наш углубленный анализ мирового рынка лечения нарушений слуха включает следующие сегменты:

Тип лечения |

|

Состояние |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лечения заболеваний, связанных с потерей слуха:

Статистика рынка Северной Америки

Ожидается, что к 2035 году отрасль в Северной Америке будет занимать основную долю выручки в 38,8% благодаря развитой структуре здравоохранения, растущей осведомленности о потере слуха и легкому доступу к передовым технологиям, а хорошо налаженная инфраструктура рынка способствует наибольшей доле Северной Америки на мировом рынке. В регионе высокая распространенность нарушений слуха, вызванных, главным образом, старением населения, что способствует общему росту спроса на слуховые аппараты, кохлеарные импланты и другие вспомогательные устройства. Кроме того, в Северной Америке действуют сильные государственные инициативы и политика поддержки возмещения расходов на лечение нарушений слуха. Более того, основные игроки отрасли, присутствующие в регионе, наряду с государственными инициативами дополнительно усиливают инновационную деятельность в области лечения потери слуха, тем самым способствуя экспоненциальному росту рынка.

Рынок лечения тугоухости в Канаде неуклонно растёт, что обусловлено старением населения и растущей обеспокоенностью по поводу здоровья органов слуха. Кроме того, местные органы власти способствуют укреплению здоровья органов слуха, частично покрывая расходы на слуховые аппараты в рамках своих планов и программ. Например, Программа вспомогательных устройств (ADP) Министерства здравоохранения Онтарио помогает жителям Онтарио, имеющим на это право, возмещать часть расходов на слуховые аппараты. В сотрудничестве с другими местными поставщиками медицинских услуг эта программа помогает снизить уровень нарушений слуха. Таким образом, технологическое развитие и инновационные решения участников рынка способствуют росту рынка лечения тугоухости.

В США из-за воздействия шума на работе и в сфере отдыха значительная часть населения страдает от потери слуха, вызванной шумом. Это обуславливает необходимость разработки методов лечения и профилактических мер по всей стране. Расширению рынка лечения заболеваний, связанных с потерей слуха, также способствуют многочисленные кампании и программы, проводимые государственным и частным секторами для повышения осведомленности и финансирования лечения потери слуха. Эти программы включают субсидии на слуховые аппараты и скрининговые мероприятия. Кроме того, доступ к лечению потери слуха обеспечивается широкой сетью больниц и специализированных клиник, а также хорошо развитой системой здравоохранения. Расширение рынка поддерживается этой развитой инфраструктурой.

Анализ рынка Азиатско-Тихоокеанского региона

В настоящее время Азиатско-Тихоокеанский регион является свидетелем самого быстрого роста рынка лечения тугоухости. Это обусловлено различными факторами, такими как повышение осведомленности о нарушениях слуха, рост расходов на здравоохранение и быстрые демографические изменения, обусловленные старением населения. В регионе также наблюдается рост числа государственных инициатив по расширению доступа к медицинской помощи при нарушениях слуха путем проведения кампаний по повышению осведомленности населения и субсидирования программ, способствующих ранней диагностике и лечению тугоухости. Достижения в области недорогих, высококачественных слуховых аппаратов, кохлеарных имплантов и слуховых систем с костной фиксацией свидетельствуют о доступности этих средств к различным уровням дохода в регионе. Инновации в области беспроводных технологий и искусственного интеллекта в слуховых устройствах, таких как интеллектуальные слуховые аппараты, интегрируемые со смартфоном и приложениями, сделали лечение более доступным и удобным для пользователя.

Он особенно популярен среди молодого населения, которое всё чаще страдает от потери слуха, вызванной шумом, из-за факторов образа жизни, таких как длительное воздействие шумной обстановки и использование персональных аудиоустройств. Рынок лечения тугоухости в Азиатско-Тихоокеанском регионе ожидает значительный рост, и эта тенденция, вероятно, сохранится благодаря старению населения, технологическим инновациям и благоприятному развитию реформ здравоохранения. Более того, рост среднего класса в регионе теперь обеспечивает доступ к дорогостоящим медицинским услугам, что дополнительно способствует росту спроса на услуги по коррекции слуха.

Рынок лечения тугоухости в Индии растёт благодаря повышению осведомлённости, государственным программам, таким как Программа помощи инвалидам в приобретении/установке слуховых аппаратов/устройств (ADIP), а также росту числа случаев возрастной потери слуха в связи с увеличением численности пожилого населения. Кроме того, частные компании, такие как Amplifon India и Starkey Hearing Technologies, предлагают инновационные решения, такие как цифровые и перезаряжаемые слуховые аппараты. Тем не менее, благодаря развитию технологий и активизации государственно-частного сотрудничества, индийский рынок лечения тугоухости выглядит многообещающим.

В Китае среди достижений можно отметить расширенные услуги телеаудиологии, которые оказались весьма полезными для пациентов из отдаленных районов, а также новейшие достижения в области технологий слухопротезирования. Например, в январе 2024 года было обнаружено, что у пяти из шести детей, прошедших лечение с помощью экспериментальной генной терапии, разработанной в Китае, наблюдалось значительное улучшение восприятия речи и возможность вести нормальный разговор. Государственная поддержка также позволила местным производителям вырасти из относительно незначительных игроков на внутреннем рынке в более доступных конкурентов. Тем не менее, этот рынок лечения потери слуха развивается устойчивыми темпами, поскольку технологический прогресс и улучшение инфраструктуры здравоохранения будут способствовать дальнейшему росту.

Основные игроки на рынке лечения заболеваний, связанных с потерей слуха:

- Байер

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Кохлеар Лтд.

- Demant A/S

- Eargo, Inc

- GlaxoSmithKline

- GN Store Nord A/S

- Пфайзер

- Сонова Холдинг АГ

- Старки

- WS Аудиология

Компании разрабатывают, проектируют и выпускают слуховые аппараты, кохлеарные импланты и другие виды слуховых устройств, играя важную роль в улучшении качества жизни людей с нарушениями слуха во всем мире. Компании продолжают исследования и разработки, стремясь сделать слуховые аппараты более сложными, оснастить их искусственным интеллектом, обеспечить более четкое и качественное звучание и повысить комфорт для пользователя. Например, в апреле 2021 года компания Rinri Therapeutics привлекла в общей сложности 13,2 млн долларов США от инвесторов и Фонда будущего Великобритании для дальнейшей разработки передовой терапии стволовыми клетками для восстановления слуха. Компании также инвестируют в усовершенствованное программное обеспечение для более эффективной диагностики. Таким образом, эти компании не только повышают ценность результатов лечения для пациентов, но и снижают стигматизацию, связанную с потерей слуха, уделяя особое внимание послеоперационному уходу и сотрудничеству с поставщиками медицинских услуг. Ведущими игроками на рынке лечения тугоухости являются:

Последние события

- В августе 2023 года компания Regeneron объявила о приобретении Decibel Therapeutics, что позволит расширить программы лечения потери слуха и генной терапии. DB-OTO, ведущий экспериментальный препарат генной терапии от Decibel, проходит первое клиническое исследование, призванное помочь людям с потерей слуха, связанной с отоферлином.

- В октябре 2022 года компании Akouos, Inc. и Lilly and Company объявили о соглашении о приобретении с целью создания портфеля передовых аденоассоциированных вирусных генных терапий для лечения заболеваний внутреннего уха, таких как сенсоневральная тугоухость.

- Report ID: 6536

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.