Обзор рынка облачных вычислений в здравоохранении:

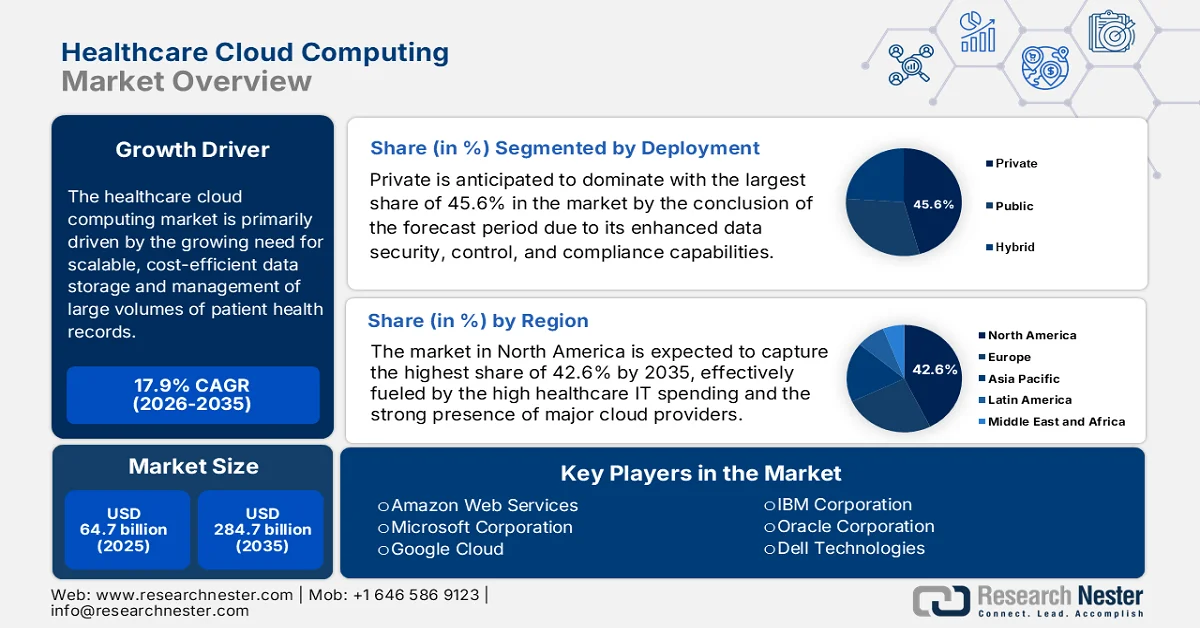

Объем рынка облачных вычислений в здравоохранении в 2025 году оценивался в 64,7 млрд долларов США и, как ожидается, вырастет до 284,7 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста в 17,9% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли облачных вычислений в здравоохранении оценивался в 76,2 млрд долларов США.

Рынок облачных вычислений в здравоохранении готов к значительному росту в ближайшие годы, поскольку поставщики медицинских услуг, плательщики и организации, работающие в сфере медико-биологических наук, переходят к цифровым технологиям. Кроме того, эти облачные платформы обеспечивают лучшую интеграцию данных в большинстве разрозненных систем здравоохранения, улучшая координацию медицинской помощи как для принятия клинических, так и оперативных решений. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в апреле 2024 года, облачные вычисления трансформируют здравоохранение, предоставляя масштабируемую инфраструктуру по запросу для управления большими клиническими и биомедицинскими наборами данных. В отчете говорится, что облачные вычисления улучшают интеграцию данных в разрозненных системах, таких как электронные медицинские карты, телемедицинские платформы и приложения для персонализированного ухода. Исследование также показывает, что облачные платформы поддерживают доступ и обмен медицинскими данными в режиме реального времени, улучшая клиническую координацию и принятие решений, что указывает на многообещающие возможности для экспоненциального роста рынка облачных вычислений в здравоохранении.

Кроме того, растущее внедрение электронных медицинских карт, усилия по модернизации здравоохранения и диагностика на основе ИИ стимулируют потребность в масштабируемой, гибкой и безопасной облачной инфраструктуре, что приносит пользу всему рынку облачных вычислений в здравоохранении. В этом контексте Центры по контролю и профилактике заболеваний (CDC) в апреле 2024 года заявили, что их стратегия в области данных общественного здравоохранения подчеркивает, что модернизация систем данных крайне важна для бесшовной интеграции между организациями здравоохранения и органами здравоохранения, чтобы обеспечить быстрое обнаружение угроз и реагирование на них. В 2023 году более 36 000 медицинских учреждений были подключены к электронной системе отчетности о случаях заболевания, что на 25 000 больше, чем в начале 2023 года, и 90% лабораторий CDC обменивались данными с партнерами в электронном виде для ускорения отчетности и реагирования на вспышки заболеваний. Также отмечается, что 78% отделений неотложной помощи больниц США предоставляли данные практически в режиме реального времени в течение 24 часов, тем самым укрепляя раннее выявление и скоординированное принятие решений в области общественного здравоохранения по всей системе.

Ключ Облачные вычисления в здравоохранении Сводка рыночной аналитики:

Основные региональные особенности:

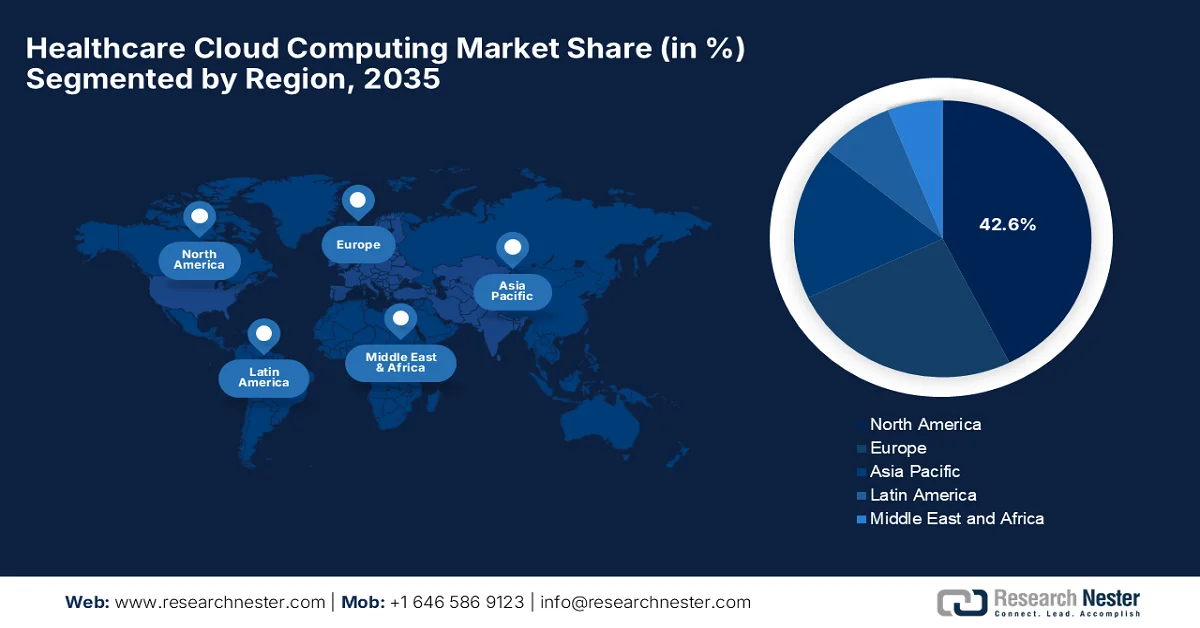

- По прогнозам, к 2035 году рынок облачных вычислений в здравоохранении Северной Америки займет доминирующую долю в 42,6%, чему будут способствовать широкое внедрение облачных платформ для здравоохранения с поддержкой искусственного интеллекта, высокие затраты на ИТ в здравоохранении и сильное присутствие крупных поставщиков облачных услуг.

- Ожидается, что в период 2026-2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, стимулируемый растущим внедрением цифровых медицинских технологий, таких как телемедицинские платформы, электронные медицинские карты и аналитика в здравоохранении.

Анализ сегмента:

- Согласно прогнозам, к 2035 году на сегмент частного развертывания облачных вычислений в здравоохранении придется 45,6% рынка, что обусловлено улучшенными возможностями обеспечения безопасности данных, контроля и соответствия нормативным требованиям.

- Ожидается, что к 2035 году сегмент неклинических информационных систем займет значительную долю рынка, чему будет способствовать растущий спрос на повышение эффективности административной работы и оптимизацию производственных процессов.

Основные тенденции роста:

- Взрывной рост объёма данных в сфере здравоохранения

- Растущее внедрение телемедицины и дистанционного мониторинга

Основные проблемы:

- Привязка к поставщику облачных услуг и ограниченная мобильность.

- Высокая стоимость миграции в облако и модернизации

Ключевые игроки: Amazon Web Services (США), Microsoft Corporation (США), Google Cloud (США), IBM Corporation (США), Oracle Corporation (США), Dell Technologies (США), Salesforce (США), Cleveland Clinic (США), G42 (ОАЭ), CVS Health (США), athenahealth (США), GE HealthCare (США), Cisco Systems (США), Siemens Healthineers (Германия), Koninklijke Philips NV (Нидерланды), SAP SE (Германия), Fujifilm Holdings Corporation (Япония), NTT DATA Corporation (Япония), NEC Corporation (Япония), INFINITT Healthcare Co., Ltd. (Южная Корея), Samsung SDS (Южная Корея), Telstra Health (Австралия), Wipro Limited (Индия).

Глобальный Облачные вычисления в здравоохранении Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 64,7 млрд долларов США.

- Объем рынка в 2026 году: 76,2 млрд долларов США.

- Прогнозируемый объем рынка: 284,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 17,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 22 April, 2026

Рынок облачных вычислений в здравоохранении: факторы роста и проблемы

Факторы роста

- Взрывной рост объёма медицинских данных: объём медицинских данных, таких как электронные медицинские карты (ЭМК), данные медицинской визуализации и данные с носимых устройств, растёт экспоненциально. В этом контексте облачные технологии предлагают масштабируемые возможности хранения и обработки данных, а также целенаправленно способствуют принятию более быстрых и точных клинических решений, что приносит пользу всему рынку облачных вычислений в здравоохранении. В ноябре 2025 года в статье, опубликованной Организацией экономического сотрудничества и развития, отмечалось быстрое расширение цифрового здравоохранения благодаря всё более широкому внедрению таких технологий, как ЭМК, телемедицина и искусственный интеллект. Также упоминалось, что в 2024 году средний уровень доступности онлайн-сервисов цифрового здравоохранения в странах ОЭСР превысил впечатляющие 82%, что на 79% больше, чем в 2023 году, отражая растущую доступность данных и инфраструктуры. В целом, расширение информационных систем здравоохранения и усилия по обеспечению совместимости увеличивают объём и использование медицинских данных.

- Растущее внедрение телемедицины и дистанционного мониторинга: повышенный спрос на телемедицину и дистанционные консультации является одним из основных факторов, способствующих развитию мирового рынка облачных вычислений в здравоохранении. Расширенное использование мобильных медицинских приложений, носимых устройств и облачных технологий обеспечивает безупречный обмен данными между пациентами и поставщиками медицинских услуг. В этом контексте в статье NIH, опубликованной в июле 2024 года, оценивалось влияние дистанционного мониторинга пациентов во время перехода от стационарного лечения к домашнему уходу на основе анализа 29 исследований в 16 странах. Было установлено, что такие методы дистанционного мониторинга, как носимые устройства, приложения для смартфонов и веб-порталы, в целом повышают безопасность пациентов, приверженность лечению и функциональные результаты, такие как мобильность. В обзоре также отмечалось снижение использования медицинских услуг, включая меньшее количество повторных госпитализаций, сокращение продолжительности пребывания в стационаре и снижение общих затрат, что способствует росту рынка во всем мире.

- Быстрая цифровая трансформация в здравоохранении: системы здравоохранения по всему миру проходят масштабную цифровизацию, которая определена как важный фактор роста рынка облачных вычислений в здравоохранении. Кроме того, больницы и поставщики медицинских услуг выбирают облачные платформы для улучшения ухода за пациентами, повышения операционной эффективности и принятия решений. Согласно статье, опубликованной NIH в феврале 2023 года, такие технологии, как IoT, ИИ и системы электронного здравоохранения, меняют подходы к оказанию медицинской помощи, а также к взаимодействию с пациентами. На основе систематического обзора 287 отобранных статей из первоначальных 5847 было выделено пять ключевых тем: информационные технологии в здравоохранении, электронное медицинское образование, принятие технологий, телемедицина и безопасность. В этом контексте данное исследование показало, что цифровая трансформация повышает эффективность, снижает затраты и способствует пациентоориентированному уходу за счет более эффективного использования данных и их доступности, что указывает на многообещающие возможности рынка облачных вычислений в здравоохранении.

Проблемы

- Зависимость от конкретного поставщика облачных услуг и ограниченная переносимость: Медицинские организации часто сталкиваются с сильной зависимостью от конкретных поставщиков облачных услуг из-за проприетарных сервисов, форматов данных и аналитических инструментов. Если большие объемы клинических данных и моделей ИИ развертываются на одной платформе, миграция к другому поставщику становится технически сложной и финансово проблематичной. Кроме того, любые различия в API, архитектурах хранения и фреймворках машинного обучения снижают переносимость между облаками. Таким образом, наличие этой зависимости от поставщика ограничивает переговорную силу и гибкость в оптимизации затрат на рынке облачных вычислений в здравоохранении. Это также создает стратегический риск, если поставщик меняет модели ценообразования или прекращает предоставление услуг. Многооблачные стратегии пытаются решить эту проблему, но в свою очередь приводят к дополнительным операционным издержкам, сложности взаимодействия и проблемам управления, негативно влияя на рост рынка.

- Высокая стоимость миграции и модернизации в облако: переход медицинских систем на облачную инфраструктуру требует значительных инвестиций в планирование миграции, перепроектирование системы и обучение персонала. Большинство медицинских учреждений работают с ограниченными бюджетами, что делает масштабную модернизацию финансово сложной задачей. Расходы включают передачу данных, минимизацию простоев системы, переработку API и усиление кибербезопасности. Кроме того, поддержание параллельно работающих устаревших и облачных систем в переходный период также увеличивает операционные расходы. Небольшие больницы и клиники сталкиваются с огромным и непропорциональным финансовым давлением по сравнению с крупными больничными сетями. Организационные данные свидетельствуют о том, что облачные вычисления обеспечивают долгосрочную экономическую эффективность, но краткосрочные капитальные затраты задерживают внедрение облачных вычислений на рынке здравоохранения.

Размер и прогноз рынка облачных вычислений в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

17,9% |

|

Базовый размер рынка (2025 год) |

64,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

284,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка облачных вычислений в здравоохранении:

Анализ сегментов развертывания

В сегменте развертывания, по прогнозам, к концу прогнозного периода частное облако будет доминировать, занимая наибольшую долю в 45,6% на рынке облачных вычислений в здравоохранении. Доминирование этого сегмента во многом обусловлено улучшенными возможностями обеспечения безопасности данных, контроля и соответствия нормативным требованиям. В этом контексте медицинские организации предпочитают частные облачные среды для управления конфиденциальной информацией о пациентах, тем самым выполняя строгие нормативные требования и обеспечивая конфиденциальность данных. В феврале 2026 года Пресс-информационное бюро (PIB) заявило о развертывании систем здравоохранения на основе ИИ, интегрированных с телемедициной и национальными цифровыми платформами здравоохранения. Эти инициативы, такие как телемедицинская платформа eSanjeevani, позволили провести более 282 миллионов консультаций, что отражает масштабную обработку конфиденциальных данных пациентов в контролируемых цифровых средах. Кроме того, правительство также внедряет строгие рамки, такие как этические руководства ICMR и федеративные платформы данных, для обеспечения безопасного управления данными с акцентом на конфиденциальность, что отражает предпочтение высококонтролируемых облачных инфраструктур в здравоохранении.

Анализ сегментов приложений

В сегменте приложений ожидается, что к концу прогнозного периода неклинические информационные системы займут значительную долю на рынке облачных вычислений в здравоохранении. Рост этого сегмента в значительной степени обусловлен растущей потребностью в повышении эффективности администрирования и оптимизации операций. Такие системы, как выставление счетов, управление циклом доходов и администрирование больниц, в основном зависят от облачных платформ для снижения затрат и улучшения управления рабочими процессами. В марте 2026 года компания Epic сообщила, что ее инструменты искусственного интеллекта уже меняют жизнь медицинских работников: Art экономит время на оформлении документации и позволяет выявлять такие заболевания, как рак легких, на ранних стадиях, а Penny сокращает количество отказов и ускоряет предварительное согласование, повышая эффективность цикла доходов. Пациенты получают выгоду от Emmie, которая упрощает планирование, вопросы выставления счетов и отслеживание планов лечения, демонстрируя высокий уровень удовлетворенности, что указывает на более широкий охват сегмента.

Анализ сегмента конечных пользователей

По прогнозам, сегмент конечных пользователей — медицинские учреждения — будет расти, занимая значительную долю рынка облачных вычислений в здравоохранении в течение прогнозируемых лет. Больницы, клиники и центры по уходу быстро внедряют облачные технологии для улучшения качества обслуживания пациентов, повышения доступности данных и поддержки клинических и административных функций. В декабре 2025 года корпорация Oracle объявила, что ведущие медицинские учреждения, такие как Billings Clinic Logan Health, Детская больница Лос-Анджелеса и Regency Integrated Health Services, внедрили облачные приложения Oracle Fusion Cloud Applications для модернизации и унификации основных операций своих больниц. Компания отмечает, что эти организации перевели ключевые функции, такие как финансы, управление персоналом, цепочка поставок и обслуживание клиентов, в облако для повышения эффективности, снижения затрат и оптимизации административных процессов во всех учреждениях. Это отражает темпы внедрения облачных платформ среди медицинских учреждений, использующих их для улучшения как оказания медицинской помощи пациентам, так и крупномасштабного оперативного и административного управления.

Наш углубленный анализ рынка облачных вычислений в здравоохранении включает следующие сегменты:

Сегмент | Подсегменты |

Развертывание |

|

Приложение |

|

Конечный пользователь |

|

Модель обслуживания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок облачных вычислений в здравоохранении — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозного периода рынок облачных вычислений в здравоохранении Северной Америки займет лидирующую позицию с наибольшей долей в 42,6%. Лидерство региона в основном обусловлено широким внедрением облачных платформ для здравоохранения с поддержкой ИИ, высокими затратами на ИТ в здравоохранении и сильным присутствием крупных поставщиков облачных услуг. В этом регионе медицинские учреждения активно поощряют пациентов использовать онлайн-порталы, что приводит к более высоким показателям использования этих платформ среди пациентов, которым регулярно предоставляется информация о доступе к ним. В марте 2026 года Министерство здравоохранения и социальных служб США объявило о реструктуризации руководства в сфере ИТ в здравоохранении с основной целью укрепления корпоративных облачных, информационных и ИИ-систем во всей экосистеме здравоохранения. В нем отмечается, что эта реорганизация передает некоторые важные функции, такие как управление корпоративными данными, интеграция ИИ и облачная инфраструктура, под управление единого главного информационного директора для повышения совместимости, ликвидности данных и эффективности систем во всех операциях здравоохранения.

Растущее внедрение цифровых медицинских технологий и искусственного интеллекта является основным фактором роста рынка облачных вычислений в здравоохранении в США. Кроме того, система здравоохранения страны является одной из самых передовых с точки зрения цифровой инфраструктуры, что делает ее крупным центром инвестиций в ИТ-технологии здравоохранения. Мощная государственная поддержка способствует ускорению роста, что стимулирует внедрение электронных медицинских карт и поощряет облачную интеграцию в системы здравоохранения. В этом контексте организация PBS в июле 2025 года сообщила, что Белый дом объявил о новой системе отслеживания частных медицинских данных, специально разработанной для улучшения доступа пациентов к медицинским записям и обеспечения более эффективного мониторинга здоровья в различных системах и технологиях. Система поддерживается Центрами Medicare и Medicaid, интегрирует медицинские данные от крупных технологических компаний и поставщиков медицинских услуг, таких как Apple, Google, Amazon, а также больничных сетей, позволяя пациентам добровольно и безопасно делиться своими записями.

В Канаде рынок облачных вычислений в здравоохранении постоянно растет, поскольку система медицинского страхования постепенно меняется с увеличением внедрения современных телемедицинских услуг, что помогает снизить нагрузку на систему здравоохранения. Кроме того, ожидается, что старение населения Канады значительно увеличит спрос на мобильные медицинские услуги, поскольку пожилые люди более склонны к хроническим заболеваниям. На основе правительственных данных, опубликованных в феврале 2026 года, Канада представила законопроект S-5, Закон о подключенном здравоохранении для канадцев, направленный на модернизацию обмена медицинскими данными и устранение фрагментированных систем, таких как факсимильные записи. Этот закон устанавливает общие цифровые стандарты для поставщиков ИТ-услуг, обеспечивая безопасный и совместимый обмен информацией о пациентах между клиниками, больницами и лабораториями. Этот закон обеспечивает своевременный и защищенный доступ к медицинским данным и направлен на повышение безопасности пациентов, снижение нагрузки на поставщиков медицинских услуг и создание основы для инноваций в здравоохранении на основе искусственного интеллекта, что указывает на многообещающие возможности для роста рынка облачных вычислений в здравоохранении.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок облачных вычислений в здравоохранении Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в период с 2026 по 2035 год. Ведущие позиции региона в этой области в основном обусловлены растущим внедрением цифровых медицинских технологий, таких как телемедицинские платформы, электронные медицинские карты и аналитика в здравоохранении. Крупнейшие страны региона, такие как Китай, Индия, Южная Корея и Япония, активно интегрируют облачные вычисления в свою расширяющуюся инфраструктуру здравоохранения, тем самым стимулируя большее количество игроков к расширению своего присутствия в регионе. В марте 2022 года организация SEADS сообщила, что пандемия COVID-19 ускорила внедрение облачных технологий в медицинском секторе региона и способствовала быстрому внедрению инноваций в телемедицине, цифровом здравоохранении и медицинских исследованиях. В статье также упоминались три приоритета для правительств: создание четкого управления облачными данными, принятие политики приоритетного использования облачных технологий в здравоохранении и инвестиции в обучение персонала навыкам работы с облачными технологиями, что способствует стандартному росту рынка облачных вычислений в здравоохранении.

Значительные государственные инвестиции в диагностику на основе искусственного интеллекта и острая необходимость модернизации больничной инфраструктуры являются основными движущими факторами рынка облачных вычислений в здравоохранении в Китае . На этом рынке доминируют электронные медицинские карты и облачные системы медицинской визуализации для раннего выявления заболеваний. Согласно правительственным данным, опубликованным в июле 2024 года, страна постоянно расширяет свою вычислительную инфраструктуру с основной целью поддержки ИИ и цифровых инноваций, при этом здравоохранение становится ключевым бенефициаром. В данных отмечается, что крупные центры обработки данных и интеллектуальные вычислительные системы обеспечивают передовые медицинские исследования, диагностику на основе ИИ и приложения для здравоохранения в режиме реального времени, а интеграция экологически чистой энергии обеспечивает устойчивое развитие. Кроме того, страна в основном стремится повысить эффективность здравоохранения, улучшить результаты лечения пациентов и ускорить внедрение интеллектуальных медицинских технологий по всей стране.

Индийский рынок облачных вычислений в здравоохранении укрепляет свои позиции в регионе благодаря государственным инициативам по цифровизации и острой необходимости в управлении данными по запросу и улучшении качества обслуживания пациентов. Рынок страны также выигрывает от интеграции облачного искусственного интеллекта, электронных медицинских карт и передовой аналитики. В качестве примера можно привести отчет PIB за январь 2025 года, в котором сообщалось, что такие правительственные инициативы, как цифровая миссия «Аюшман Бхарат», телемедицинская платформа e-Sanjeevani и портал вакцинации U-WIN, в совокупности обеспечивают создание цифровых медицинских карт в больших масштабах и дистанционное оказание медицинской помощи. В отчете также отмечалось, что эти системы улучшают качество медицинской помощи, основанной на данных, за счет интеграции электронных медицинских карт, телеконсультаций, диагностики с использованием ИИ и совместимой цифровой инфраструктуры по всей стране, что указывает на огромные возможности для облачных вычислений в здравоохранении.

Анализ европейского рынка

Ожидается, что европейский рынок облачных вычислений в здравоохранении продемонстрирует значительный рост в рассматриваемый период. Ведущее положение региона в этом секторе во многом обусловлено растущей потребностью в модернизации устаревшей ИТ-инфраструктуры больниц и поддержке все более сложных клинических рабочих процессов. В то же время, трансграничное сотрудничество в области клинических исследований и растущее внимание к персонализированной медицине также способствуют использованию общих облачных сред для более быстрой обработки данных и сотрудничества между учреждениями. В этом контексте Регламент Европейского пространства медицинских данных (EHDS) устанавливает единую основу для безопасного использования и обмена электронными медицинскими данными на обширной территории региона. Кроме того, он усиливает контроль пациентов над своими записями, поддерживает трансграничный доступ и позволяет использовать анонимизированные данные для исследований, инноваций и разработки политики. Поэтапное внедрение запланировано на период с 2025 по 2031 год, и EHDS гармонизирует стандарты для электронных медицинских карт, усиливает защиту конфиденциальности в соответствии с GDPR и способствует созданию единого рынка цифровых медицинских услуг.

Рынок облачных вычислений в здравоохранении в Германии сохраняет прочные позиции в региональном масштабе благодаря переходу к интегрированным сетям здравоохранения, что стимулирует внедрение облачных платформ, способных объединять разрозненные ИТ-системы здравоохранения. Растущее использование больничных информационных систем и подключенных медицинских технологий также увеличивает зависимость от масштабируемых облачных сред для обработки и хранения данных в режиме реального времени. Согласно статье NIH, опубликованной в январе 2024 года, система здравоохранения страны переходит к облачным цифровым экосистемам с основным упором на повышение эффективности, совместимости и результатов лечения пациентов, тем самым соблюдая строгие требования GDPR и национальные законы о защите персональных данных. В университетской клинике Шарите в Берлине консорциум AIQNET демонстрирует модельный подход, интегрирующий облачные вычисления с устаревшими системами с помощью стандартов HL7v2, FHIR и DICOM. Эта инициатива обеспечивает безопасные медицинские приложения и исследования на основе искусственного интеллекта, что способствует значительному расширению рынка.

Цифровизация услуг Национальной службы здравоохранения Великобритании (NHS) и острая необходимость в масштабируемом управлении данными стимулируют расширение рынка облачных вычислений в здравоохранении в Великобритании. Рынок страны использует инфраструктуру как услугу и решения на основе публичных облаков с основной целью повышения операционной эффективности и улучшения совместимости данных между поставщиками медицинских услуг, тем самым способствуя созданию более взаимосвязанной цифровой экосистемы. В августе 2024 года в статье NIH отмечалось, что правительство Великобритании и политика NHS активно поддерживают облачные вычисления посредством безопасных сред обработки данных, чтобы обеспечить безопасное использование анонимизированных медицинских данных для ИИ, исследований и улучшения услуг в рамках национальных стратегий цифрового здравоохранения. Кроме того, в статье также подчеркивается, что сотрудничество NHS и отрасли зависит от облачной инфраструктуры для обеспечения совместимости и аналитики, хотя внедрение несколько ограничено ограниченными техническими возможностями и строгими требованиями к управлению. Это демонстрирует острую необходимость в более надежной инфраструктуре и масштабируемых рамках внедрения.

Ключевые игроки рынка облачных вычислений в здравоохранении:

- Amazon Web Services (США)

- Корпорация Microsoft (США)

- Google Cloud (США)

- Корпорация IBM (США)

- Корпорация Oracle (США)

- Dell Technologies (США)

- Salesforce (США)

- Кливлендская клиника (США)

- G42 (ОАЭ)

- CVS Health (США)

- athenahealth (США)

- GE HealthCare (США)

- Cisco Systems (США)

- Siemens Healthineers (Германия)

- Конинклийке Philips NV (Нидерланды)

- SAP SE (Германия)

- Корпорация Fujifilm Holdings (Япония)

- Корпорация NTT DATA (Япония)

- Корпорация NEC (Япония)

- INFINITT Healthcare Co., Ltd. (Южная Корея)

- Samsung SDS (Южная Корея)

- Telstra Health (Австралия)

- Wipro Limited (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Amazon Web Services, Inc. признана доминирующей силой на рынке облачных вычислений в здравоохранении, предлагая масштабируемую инфраструктуру и услуги, такие как HealthLake и решения, соответствующие требованиям HIPAA. Сильная сторона компании заключается в улучшенных возможностях анализа данных, искусственного интеллекта и машинного обучения, которые позволяют поставщикам медицинских услуг управлять большими объемами клинических и геномных данных.

- Корпорация Microsoft — ещё один крупный конкурент в этой области, который извлекает выгоду из облачной платформы Azure, подходящей для здравоохранения, благодаря таким решениям, как Microsoft Cloud for Healthcare. Компания делает упор на совместимость и решения на основе искусственного интеллекта, интегрируясь с такими инструментами, как Teams и Dynamics 365.

- Компания Google LLC использует преимущества своей облачной платформы и знаний в области искусственного интеллекта и анализа данных, стремясь решать сложные задачи в сфере здравоохранения. Компания уделяет особое внимание диагностике на основе ИИ, управлению здоровьем населения и персонализированной медицине.

- Корпорация IBM занимает значительную позицию в этом секторе, что обеспечивается ее предложениями в области гибридных облачных вычислений и искусственного интеллекта. Компания сильна в интеграции облачных технологий с технологиями искусственного интеллекта и блокчейна, преследуя главную цель — улучшение клинических рабочих процессов, цепочек поставок и управления данными пациентов.

- Корпорация Oracle значительно укрепила свои позиции в категории облачных вычислений для здравоохранения благодаря своей облачной инфраструктуре. Кроме того, компания сосредоточена на улучшении совместимости, доступа к данным в режиме реального времени и автоматизации в системах здравоохранения.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке облачных вычислений в здравоохранении:

Рынок облачных вычислений в здравоохранении представляет собой крайне консолидированную среду, в которой лидируют такие крупные игроки, как AWS, Microsoft Azure и Google Cloud, а также сильные специалисты в области ИТ для здравоохранения, такие как Siemens Healthineers и Philips. Компании в этой сфере активно конкурируют за счет интеграции ИИ, совместимости и повышения кибербезопасности, что позволяет им сохранять сильные позиции. К тактическим шагам роста, предпринятым ведущими игроками, относятся слияния и поглощения, расширение региональных центров обработки данных и партнерство с больницами для развития телемедицины и прецизионной медицины. В мае 2025 года Oracle, Cleveland Clinic и G42 заключили партнерство для запуска глобальной платформы оказания медицинской помощи на основе ИИ, которая использует передовую аналитику, клинический опыт и собственную инфраструктуру ИИ. Эта инициатива направлена на трансформацию здравоохранения путем внедрения прецизионной медицины, проактивного управления здоровьем и понимания потребностей населения в режиме реального времени.

Обзор корпоративного сектора рынка облачных вычислений в здравоохранении:

Последние события

- В марте 2026 года CVS Health и Google Cloud объявили о стратегическом партнерстве для запуска Health100 — платформы взаимодействия с потребителями на основе искусственного интеллекта, специально разработанной для предоставления персонализированных, проактивных и взаимосвязанных услуг в сфере здравоохранения.

- В марте 2025 года GE HealthCare представила портфель решений Genesis, представляющий собой облачный набор корпоративных SaaS-решений для обработки изображений, разработанных для оптимизации рабочих процессов, улучшения координации оказания медицинской помощи пациентам и снижения операционных затрат.

- В феврале 2025 года компания Philips объявила о расширении своих облачных сервисов HealthSuite Imaging на Европу, предоставив радиологическим отделениям безопасный круглосуточный доступ к результатам исследований и рабочим процессам с использованием искусственного интеллекта на платформе AWS.

- Report ID: 8523

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.