Обзор рынка программного обеспечения для управления информацией в здравоохранении:

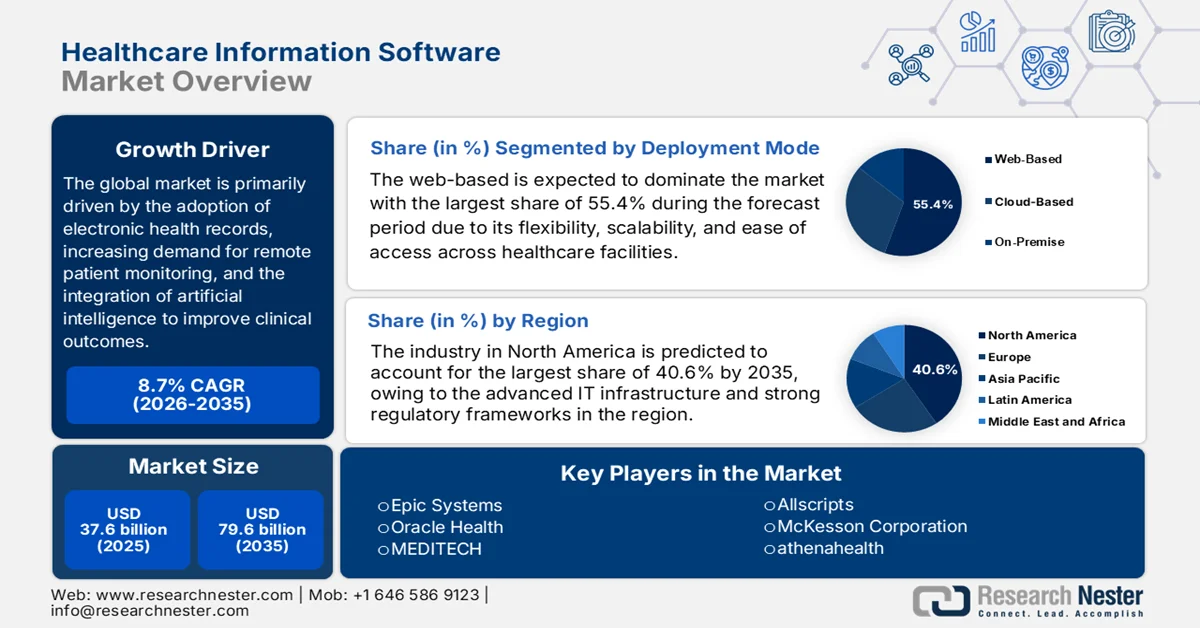

Объем рынка программного обеспечения для медицинской информации в 2025 году оценивался в 37,6 млрд долларов США и, согласно прогнозам, будет стабильно расти до 79,6 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста в 8,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли программного обеспечения для медицинской информации оценивался в 40,8 млрд долларов США.

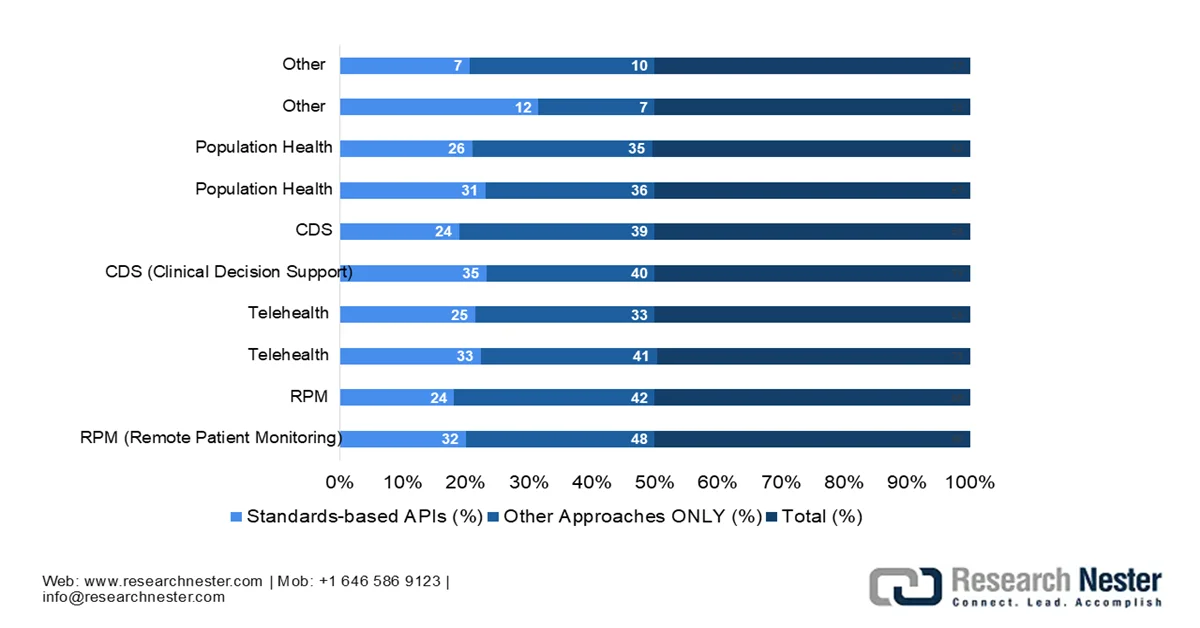

Глобальный рынок программного обеспечения для управления медицинской информацией претерпевает значительные трансформации в связи с огромной потребностью в обработке больших объемов данных о пациентах. Отрасль переходит к гибридным и мультиоблачным стратегиям с основной целью повышения совместимости данных. В феврале 2026 года Управление национального координатора по информационным технологиям в здравоохранении (ONC) заявило, что Закон о лечении в XXI веке и его Правила привели к расширению использования стандартизированных API FHIR, в результате чего большинство больниц в настоящее время предоставляют пациентам доступ к приложениям по их выбору. К 2024 году почти две трети больниц также поддерживали предоставление пациентами собственных медицинских данных, которое осуществлялось через стандартизированные API, что отражает растущий спрос пациентов на цифровое взаимодействие. В то же время больницы активно обмениваются данными с сторонними технологиями в клинических и административных целях, хотя большая часть этого происходит через нестандартные API или устаревшие методы. Новые политики, такие как Окончательные правила HTI-4, направлены на снижение зависимости от нестандартных методов, тем самым стимулируя автоматизацию и совместимость для предварительного согласования и укрепляя современный обмен медицинскими данными.

Тенденции внедрения API в больницах (2022-2024): доступ пациентов и данные о состоянии здоровья пациентов.

Категория | Год | API на основе стандартов (%) | Только API, не соответствующие стандартам (%) | Общее количество больниц, выполняющих вспомогательные функции (%) |

Доступ пациентов | 2022 | 69% | 17% | 86% |

Доступ пациентов | 2023 | 70% | 16% | 86% |

Доступ пациентов | 2024 | 71% | 16% | 87% |

Представление результатов исследования PGHD | 2022 | 45% | 15% | 60% |

Представление результатов исследования PGHD | 2023 | 49% | 14% | 62% |

Представление результатов исследования PGHD | 2024 | 48% | 16% | 65% |

Источник: ONC

Кроме того, появление телемедицины и дистанционного мониторинга пациентов стимулирует устойчивый рост рынка программного обеспечения для здравоохранения. Более того, наблюдается увеличение использования облачных приложений для здравоохранения, позволяющих обеспечить персонализированный уход и оптимизировать операции, что указывает на устойчивый долгосрочный сдвиг в сторону программной экосистемы. Согласно статье, опубликованной организацией Gitnux в феврале 2026 года, внедрение телемедицины быстро расширилось в системах здравоохранения благодаря измеримому увеличению использования, масштабов возмещения расходов и интеграции с поставщиками услуг. В отчете также говорится, что 76% американских потребителей использовали телемедицину хотя бы раз в 2022 году. Внедрение телемедицины со стороны поставщиков услуг также растет: 46% врачей сообщили о регулярном использовании телемедицины в 2023 году, а почти 96% больниц внедрили телемедицинские услуги после пандемии. Таким образом, эти тенденции указывают на структурную нормализацию виртуального оказания медицинской помощи, что приносит пользу всей индустрии программного обеспечения для здравоохранения.

Статистика роста индустрии телемедицины (2019–2023 гг.): внедрение, размер рынка и инвестиционные тенденции.

Категория | Статистика | Ценить | Год |

Внедрение потребителями | Американские потребители хотя бы раз воспользовались телемедициной. | 76% | 2022 |

Усыновление в сельской местности | Внедрение телемедицины в сельских районах США | 37% | 2022 |

усыновление больницы | Больницы, предоставляющие услуги телемедицины | 96% | Постковидный период |

Педиатрический рост | Увеличение использования телемедицины в педиатрии. | +200% | 2019-2022 |

усыновление пожилых людей | Пожилые люди (65+) используют телемедицину | 55% | 2023 |

охват рабочей силы | Покрытие расходов на телемедицину за счет работодателя | 70% | 2023 |

Пользователи со всего мира | Активные пользователи телемедицины по всему миру | 1,2 миллиарда | 2023 |

усыновление в Индии | Пользователи телемедицины в Индии | 150 миллионов | 2023 |

Размер рынка (глобальный) | рыночная стоимость телемедицины | 83,5 млрд долларов США | 2022 |

Прогноз рынка | Ожидаемый размер мирового рынка | 559,5 млрд долларов США | 2030 |

рост Европы | рост рынка телемедицины | 38% | 2023 |

рост программы Medicare | Число заявлений увеличивается. | 154 раза с 2019 года | 2022 |

Экономия средств | Экономия на каждом телемедицинском визите | 50–100 долларов США | 2023 |

Системная экономия | Экономия на здравоохранении в США | 10,5 млрд долларов США | 2021 |

снижение повторной госпизации | снижение числа повторных госпитализаций | 20% | 2021-2023 |

Инвестиционное финансирование | Финансирование стартапов в сфере телемедицины | 29,1 млрд долларов США | С 2019 года |

расходы на НИОКР | Глобальные расходы на исследования и разработки в области телемедицины | 5,6 млрд долларов США | 2023 |

Источник: Gitnux

Ключ Программное обеспечение для управления информацией в здравоохранении Сводка рыночной аналитики:

Основные региональные особенности:

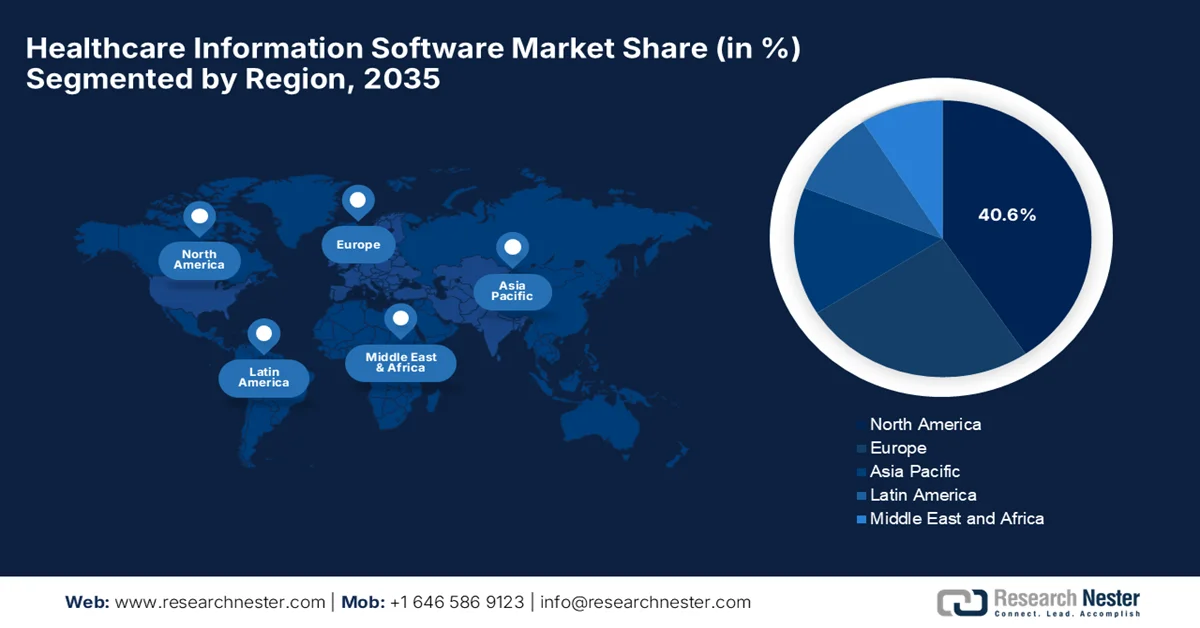

- По прогнозам, к 2035 году регион Северной Америки займет доминирующую долю в 40,6% на рынке программного обеспечения для здравоохранения, чему способствуют развитая ИТ-инфраструктура, надежная нормативно-правовая база и растущее внедрение технологий искусственного интеллекта в здравоохранении.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать ускоренная цифровизация, расширение использования облачных решений и растущий спрос на передовые методы управления данными пациентов.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент веб-ориентированного развертывания на рынке программного обеспечения для управления информацией в здравоохранении займет лидирующую долю в 55,4%, чему способствуют его гибкость, масштабируемость и бесперебойная доступность в режиме реального времени во всех системах здравоохранения.

- Ожидается, что сегмент ценообразования на основе подписки значительно расширится в период с 2026 по 2035 год благодаря предсказуемой структуре затрат и улучшенной масштабируемости для поставщиков медицинских услуг.

Основные тенденции роста:

- Цифровая трансформация систем здравоохранения

- Растущее внедрение электронных медицинских карт

Основные проблемы:

- Вопросы безопасности и конфиденциальности данных

- Нехватка квалифицированной рабочей силы

Ключевые игроки: Epic Systems (США), Oracle Health / Cerner (США), MEDITECH (США), Allscripts (США), McKesson Corporation (США), athenahealth (США), NextGen Healthcare (США), eClinicalWorks (США), Optum (США), GE HealthCare (Великобритания), Siemens Healthineers (Германия), Philips Healthcare (Нидерланды), Dedalus (Италия), InterSystems (США), CompuGroup Medical (Германия).

Глобальный Программное обеспечение для управления информацией в здравоохранении Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 37,6 млрд долларов США.

- Размер рынка в 2026 году: 40,8 млрд долларов США.

- Прогнозируемый объем рынка: 79,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Китай

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Бразилия, Объединенные Арабские Эмираты

Last updated on : 22 April, 2026

Рынок программного обеспечения для управления медицинской информацией: факторы роста и проблемы

Факторы роста

- Цифровая трансформация систем здравоохранения: медицинские учреждения в большинстве стран переходят от бумажных систем к цифровым платформам для повышения эффективности и координации. В этом контексте программное обеспечение для здравоохранения способствует этому переходу, поддерживая масштабируемую и интегрированную ИТ-инфраструктуру как для больниц, так и для клиник. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в феврале 2023 года, цифровая трансформация в здравоохранении получает положительное влияние от таких технологий, как Интернет вещей (IoT), облачные вычисления, искусственный интеллект (AI), носимые устройства и телемедицина, которые повышают эффективность в соответствующих областях. Кроме того, в статье также отмечается, что цифровизация поддерживает пациентоориентированную модель оказания медицинской помощи, обеспечивая лучший доступ к медицинской информации, удаленный мониторинг и персонализированные варианты лечения. Эти инновации целенаправленно меняют рынок программного обеспечения для медицинской информации, улучшают качество обслуживания и повышают эффективность системы за счет более широкого принятия цифровых решений в здравоохранении.

- Растущее внедрение электронных медицинских карт: В мире наблюдается постепенное использование электронных медицинских карт (ЭМК), электронных медицинских карт (ЭМК) и цифровых медицинских записей пациентов, что приводит к генерации огромных объемов медицинских данных, требующих безопасного, масштабируемого хранения и доступа в режиме реального времени, что делает программные платформы крайне необходимыми. Согласно статье, опубликованной Национальным институтом здоровья (NIH) в июне 2023 года, внедрение электронных медицинских карт в странах с низким уровнем дохода имеет ряд положительных аспектов. В ней говорится, что эти системы ЭМК обладают полным потенциалом для улучшения качества здравоохранения за счет более эффективного управления данными пациентов, поддержки принятия клинических решений на основе данных и повышения безопасности пациентов. В то же время они также способствуют более эффективному, своевременному и ориентированному на пациента оказанию медицинской помощи по сравнению с традиционными бумажными системами. Кроме того, растущий интерес медицинских работников к использованию цифровых инструментов является обнадеживающим фактором, способствующим постепенному внедрению ЭМК, что приносит пользу всему рынку программного обеспечения для медицинской информации.

- Растущее использование ИИ, больших данных и аналитики: организации здравоохранения используют диагностику на основе ИИ, предиктивную аналитику и инструменты для работы с большими данными, которые в значительной степени зависят от программной инфраструктуры для обработки и хранения данных. Этот фактор создает выгодную бизнес-среду для пионеров на рынке программного обеспечения для медицинской информации. В апреле 2026 года компания IKS Health представила на конференции AMGA 2026 MyCareHub — первую в своем роде платформу на основе агентного ИИ, специально разработанную для персонализации и автоматизации взаимодействия с пациентами на протяжении всего процесса лечения. Платформа интегрирована с Epic и использует поведенческое моделирование, интеллектуальное принятие решений и адаптивную оркестровку для повышения приверженности лечению и снижения затрат. Таким образом, такие постоянные инновации от ведущих пионеров подчеркивают их подход, ориентированный на пациента, в обеспечении качественного медицинского обслуживания.

Обмен данными электронных медицинских карт больниц с использованием сторонних технологий (2024): API против нестандартной интеграции

Источник: ONC

Проблемы

- Проблемы безопасности и конфиденциальности данных: Одной из главных задач на рынке программного обеспечения для здравоохранения является обеспечение безопасности и конфиденциальности конфиденциальных данных пациентов. Медицинские организации в разных странах работают с конфиденциальной информацией, что делает ее мишенью для различных видов программ-вымогателей и утечек данных. Поэтому хранение данных на программных платформах увеличивает уязвимость, особенно если отсутствуют надлежащие системы шифрования, контроля доступа и мониторинга. Кроме того, соблюдение строгих правил значительно усложняет работу новаторов в этой области. Любое нарушение безопасности может привести к юридическим санкциям, финансовым потерям и утрате доверия пациентов. Более того, по мере роста внедрения облачных технологий поддержание рамок кибербезопасности будет постоянной и постоянно развивающейся проблемой для медицинских учреждений.

- Нехватка квалифицированных кадров: Успешная реализация и управление облачными вычислениями требуют наличия квалифицированных специалистов, обладающих знаниями в области облачных технологий, кибербезопасности и ИТ-систем здравоохранения. Однако существует дефицит профессионалов, обладающих необходимыми знаниями и опытом в этой специализированной области. В то же время обучение существующего персонала может быть трудоемким и дорогостоящим, а наем квалифицированных специалистов не всегда возможен из-за бюджетных ограничений. В этом контексте дефицит квалифицированных кадров может привести к ненадлежащему управлению системами, повышению рисков безопасности и неэффективному использованию программных ресурсов. В то же время, организациям здравоохранения может быть сложно в полной мере использовать возможности программного обеспечения, что ограничивает их способность к инновациям и улучшению результатов лечения пациентов, тем самым негативно влияя на рост рынка программного обеспечения для здравоохранения.

Размер и прогноз рынка программного обеспечения для управления медицинской информацией:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,7% |

|

Базовый размер рынка (2025 год) |

37,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

79,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для управления медицинской информацией:

Анализ сегментов режимов развертывания

Ожидается, что веб-ориентированный режим развертывания будет доминировать на рынке программного обеспечения для здравоохранения, занимая наибольшую долю в 55,4% в течение прогнозируемого периода. Гибкость, масштабируемость и простота доступа в различных медицинских учреждениях являются основными факторами, определяющими лидерство этого подсегмента. Кроме того, его способность поддерживать доступ в режиме реального времени, снижать операционные затраты и эффективно интегрироваться с развивающимися цифровыми системами здравоохранения укрепляет его лидирующие позиции на рынке программного обеспечения для здравоохранения. В апреле 2026 года Министерство по делам ветеранов США возобновило и расширило внедрение федеральной системы электронных медицинских карт (ЭМК), развернув облачную веб-систему в четырех больницах Мичигана: медицинских центрах VA в Анн-Арборе, Детройте, Баттл-Крике и Сагино. Эта система позволяет получать доступ и обмениваться записями пациентов между учреждениями VA и федеральными партнерами, улучшая координацию медицинской помощи и сокращая дублирование анализов, что указывает на многообещающие перспективы для доминирования в этом сегменте.

Анализ сегментов ценовой модели

В сегменте ценовых моделей ожидается значительный рост категории подписки на рынке программного обеспечения для здравоохранения в период с 2026 по 2035 год. Рост сегмента обусловлен тем, что медицинские организации предпочитают предсказуемые операционные расходы капиталоемкой инфраструктуре. Кроме того, эти модели обеспечивают большую масштабируемость, что, в свою очередь, позволяет поставщикам медицинских услуг легко адаптировать услуги в зависимости от спроса пациентов и потребностей организации. В апреле 2023 года Microsoft и Epic расширили свое стратегическое сотрудничество, интегрировав Azure OpenAI Service с системами электронных медицинских карт Epic. Это сотрудничество основано на существующем партнерстве, которое уже позволяет средам Epic работать в облаке Microsoft Azure. Данная инициатива в значительной степени направлена на внедрение генеративного ИИ в рабочие процессы здравоохранения для повышения производительности, поддержки принятия клинических решений и повышения операционной эффективности.

Анализ сегмента конечных пользователей

В сегменте конечных пользователей ожидается, что больницы займут значительную долю на рынке программного обеспечения для управления медицинской информацией в рассматриваемый период. Рост этого сегмента в значительной степени обусловлен растущей потребностью в управлении большими объемами клинических, административных и финансовых данных в сложных условиях оказания медицинской помощи. Больницы по всему миру также постоянно находятся под давлением необходимости улучшения результатов лечения пациентов, снижения операционной неэффективности и обеспечения соответствия нормативным требованиям, что стимулирует более широкое внедрение интегрированных цифровых систем здравоохранения. В то же время растущий приток пациентов и расширение сетей многопрофильных больниц ускоряют спрос на передовые решения в области программного обеспечения для управления медицинской информацией. Одновременно с этим, все большее внимание уделяется принятию решений на основе данных и совместимости между различными отделениями больниц, что укрепляет зависимость от этих программных платформ.

Наш углубленный анализ рынка программного обеспечения для управления медицинской информацией включает следующие сегменты:

Сегмент | Подсегменты |

Режим развертывания |

|

Режим ценообразования |

|

Конечный пользователь |

|

Модель обслуживания |

|

Приложение |

|

Размер организации |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для управления информацией в здравоохранении — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозного периода рынок программного обеспечения для здравоохранения в Северной Америке займет наибольшую долю в 40,6%. Доминирование региона в значительной степени обусловлено развитой ИТ-инфраструктурой, сильной нормативно-правовой базой и широким внедрением решений в области здравоохранения на основе искусственного интеллекта. Согласно статье, опубликованной NIH в октябре 2024 года, исследование, проведенное в Университете медицинских наук Арканзаса, выявило существенный рост использования телемедицины в различных областях медицины после пандемии COVID-19: общее количество телемедицинских консультаций увеличилось на 89% за год и достигло 117 730 в 2021 году. Около 92,57% (134 221 из 145 001 пациентов, воспользовавшихся телемедициной) были застрахованы крупными страховыми компаниями, такими как Medicare, Medicaid и частными коммерческими страховыми планами, что отражает расширение поддержки страхового возмещения. Результаты исследования также показывают улучшение показателей эффективности, включая сокращение косвенного времени ожидания с 48,4 до 27,7 дней и уменьшение продолжительности приема с 93,2 до 39,59 минут, что указывает на огромные возможности для роста рынка программного обеспечения для здравоохранения в ближайшие годы.

Широкое внедрение электронных медицинских карт и необходимость повышения совместимости ответственно стимулируют рынок программного обеспечения для управления медицинской информацией в США. Рынок страны эффективно развивается благодаря растущей цифровой трансформации, потребности в передовой аналитике и увеличению инвестиций в телемедицину и управление финансовыми потоками. В июле 2025 года Белый дом и Центры по контролю и профилактике заболеваний (CMS) объявили о национальной инициативе, основной целью которой является создание пациентоориентированной экосистемы здравоохранения, ориентированной на совместимость, безопасный обмен данными и интеграцию электронных медицинских карт с цифровыми платформами здравоохранения в рамках всей системы здравоохранения США. Эта программа включает в себя обязательства более чем 60 организаций, включая крупные технологические компании, по поддержке сетей, соответствующих требованиям CMS, API на основе FHIR и национального справочника поставщиков медицинских услуг для обеспечения обмена данными о пациентах и улучшения координации медицинской помощи, что делает ее подходящей для стандартного роста рынка программного обеспечения для управления медицинской информацией.

В Канаде рынок программного обеспечения для управления медицинской информацией растет экспоненциально благодаря все более широкому внедрению облачных решений для улучшения качества обслуживания пациентов и оптимизации операционных процессов. Ключевыми факторами, стимулирующими рост рынка в стране, являются правительственные инициативы, направленные на цифровую трансформацию, растущая потребность в совместимости данных и интеграция ИИ для улучшения диагностической и прогнозной аналитики в клинической практике. В феврале 2026 года правительство страны представило законопроект S-5, «Закон о взаимосвязанной медицинской помощи для канадцев», направленный на модернизацию обмена медицинскими данными и устранение любых фрагментированных систем. Этот закон устанавливает общие цифровые стандарты для безопасного и совместимого обмена медицинской информацией, предоставляя пациентам своевременный доступ к своим медицинским записям. Таким образом, благодаря постоянной федеральной поддержке, в течение следующего десятилетия страна станет свидетелем снижения нагрузки на поставщиков медицинских услуг и построения более взаимосвязанной системы здравоохранения.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок программного обеспечения для здравоохранения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в рассматриваемый период. Основными факторами роста рынка в регионе являются активизация усилий по цифровизации, распространение облачных решений и растущий спрос на передовые методы управления данными пациентов. Рынок программного обеспечения для здравоохранения переходит к предиктивной аналитике, автоматизированным рабочим процессам и дистанционному мониторингу пациентов для управления хроническими заболеваниями и удовлетворения потребностей стареющего населения. В январе 2025 года Министерство здравоохранения Сингапура подтвердило, что внедрение электронных медицинских карт нового поколения уже завершено в NUHS и NHG, а в SingHealth это запланировано на период с 2026 по 2028 год. Правительство инвестирует почти 1,5 миллиарда долларов США в течение 10 лет в внедрение NGEMR в государственном секторе здравоохранения. Эта стратегическая система заменит более 100 устаревших ИТ-систем, тем самым повысив эффективность и снизив затраты, что указывает на позитивные перспективы рынка.

Правительственные инициативы, направленные на модернизацию медицинской инфраструктуры и поощрение веб-ориентированного управления больницами, создают благоприятную деловую среду для новаторов, работающих на рынке программного обеспечения для здравоохранения в Китае . Ключевые тенденции, меняющие рынок страны, включают ускоренную интеграцию ИИ и машинного обучения в диагностику и прецизионную медицину, а также рост облачных решений. Согласно правительственным данным, опубликованным в июле 2024 года, страна объявила о планах по усилению использования ИТ в государственных больницах путем создания интегрированных платформ управления во всех больницах третьего уровня к концу 2027 года. Эта конкретная инициатива делает акцент на цифровизации внутренних процессов, улучшении совместимости и использовании ИИ, больших данных и облачных вычислений с основной целью повышения эффективности и качества. Таким образом, подобные примеры подчеркивают переход к цифровой системе здравоохранения с поддержкой ИИ, что стимулирует расширение использования программного обеспечения для здравоохранения в больницах.

В Индии рынок программного обеспечения для здравоохранения получил широкое распространение благодаря острой необходимости в улучшении управления больницами и повышении качества обслуживания пациентов. Участники рынка в стране уделяют особое внимание безопасности данных, масштабируемости и расширенной связи в режиме реального времени. В то же время, государственные цифровые инициативы ускоряют этот рост, поддерживая цифровую экосистему здравоохранения, включающую мобильное здравоохранение (mHealth) и носимые технологии. Как сообщило Пресс-информационное бюро (PIB) в феврале 2026 года, система здравоохранения Индии активно внедряет программное обеспечение для здравоохранения на основе искусственного интеллекта в рамках таких инициатив, как IndiaAI Mission и Ayushman Bharat Digital Mission, которые поддерживают крупномасштабную цифровую инфраструктуру здравоохранения, электронные медицинские карты и совместимые больничные системы. Эти программы позволили провести более 282 миллионов телемедицинских консультаций через e-Sanjeevani и расширили использование ИИ в диагностике, эпидемиологическом надзоре и скрининговых программах, таких как выявление туберкулеза и визуализация сетчатки, что способствует росту рынка программного обеспечения для здравоохранения.

Анализ европейского рынка

Ожидается, что европейский рынок программного обеспечения для здравоохранения сохранит свои позиции в качестве второго по величине участника глобального рынка к концу 2035 года. Рост региона в значительной степени обусловлен обязательным внедрением электронных медицинских карт и широким распространением облачных вычислений и аналитики на основе искусственного интеллекта. Ключевыми областями роста на региональном рынке являются управление здоровьем населения, управление циклом получения доходов и персональные медицинские карты. Как заявило правительство в рамках программы Open Access Government в декабре 2025 года, программа EU4Health продвигает цифровое здравоохранение вперед с помощью новых проектов, ориентированных на ИИ, трансграничный обмен данными и укрепление национальной инфраструктуры. Помимо инициативы COMPASS-AI, которая пилотирует безопасное и эффективное использование ИИ в онкологической помощи и отдаленных регионах, она расширяет платформу MyHealth@EU, обеспечивая безопасный доступ к медицинским записям, электронным рецептам и результатам лабораторных исследований через границы, тем самым способствуя расширению рынка.

Правительственные инициативы, направленные на стимулирование возмещения затрат на цифровые решения и развитие сектора цифрового здравоохранения, торговли и инвестиций, ответственно способствуют развитию рынка программного обеспечения для здравоохранения в Германии . Ориентация страны на пациентоориентированный подход, цифровую терапию и экосистемы взаимосвязанного здравоохранения побуждает поставщиков медицинских услуг внедрять программные решения, которые значительно улучшают клинические процессы и поддерживают долгосрочные инновации в здравоохранении. В то же время, государственная политика, особенно в рамках Закона о цифровом здравоохранении, создала структурированный механизм возмещения затрат на цифровые решения, тем самым ускоряя их внедрение во всей системе здравоохранения. Введение каталога DiGA гарантирует соответствие одобренных цифровых терапевтических средств нормативным требованиям, стандартам безопасности и клинической эффективности, укрепляя доверие между поставщиками медицинских услуг и пациентами. Кроме того, инвестиции в интероперабельную инфраструктуру и электронные медицинские карты усиливают интеграцию данных и позволяют принимать более эффективные решения на основе фактических данных.

Рынок программного обеспечения для здравоохранения в Великобритании занимает прочные позиции в региональном масштабе, чему в значительной степени способствует интеграция искусственного интеллекта для прогнозной аналитики и улучшенная совместимость между медицинскими учреждениями. Для страны характерно сочетание крупных мировых поставщиков и новых новаторов, с сильным акцентом на кибербезопасность и повышение эффективности клинической работы. В статье, опубликованной Фондом здравоохранения в марте 2026 года, сообщается, что политика в области цифрового здравоохранения в Великобритании пользуется сильной поддержкой, особенно в отношении услуг, ориентированных на повышение эффективности. В то же время около 76% населения поддерживают использование приложения NHS для записи на прием в больницу, а 73% поддерживают такие функции, как выбор больниц или доступ к информации о лечении. Также отмечается, что поддержка выше среди сотрудников NHS: 80% поддерживают использование ИИ в уходе за пациентами по сравнению с 54% населения.

Ключевые игроки рынка программного обеспечения для управления медицинской информацией:

- Epic Systems (США)

- Oracle Health / Cerner (США)

- MEDITECH (США)

- Allscripts (США)

- Корпорация McKesson (США)

- athenahealth (США)

- NextGen Healthcare (США)

- eClinicalWorks (США)

- Оптум (США)

- GE HealthCare (Великобритания)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Дедал (Италия)

- InterSystems (США)

- CompuGroup Medical (Германия)

- Oracle Health (США)

- Florence Healthcare (США)

- HealthEdge (США)

- Ellipsis Health (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Epic Systems признана мировым лидером в этой области, наиболее известна своей широко распространенной платформой электронных медицинских карт (EHR). Компания широко известна своей высокоинтегрированной экосистемой, которая объединяет медицинские карты пациентов, клинические рабочие процессы и аналитику.

- После приобретения компании Cerner, Oracle Health также стала одним из крупнейших конкурентов на мировом рынке программного обеспечения для управления медицинской информацией. Компания предоставляет крупномасштабные системы медицинской информации для больниц, государственных учреждений и оборонных медицинских организаций.

- MEDITECH — это давно зарекомендовавший себя поставщик ИТ-решений для здравоохранения, предлагающий экономически эффективные решения в области электронных медицинских карт (ЭМК), особенно популярные среди средних больниц и местных медицинских учреждений. Кроме того, платформы компании отличаются удобством использования, доступной ценой и интегрированными клиническими и административными функциями.

- Philips Healthcare — крупный мировой игрок, объединяющий медицинские устройства с передовым программным обеспечением для обработки медицинской информации, особенно в области визуализационной информатики, мониторинга состояния пациентов и управления здоровьем населения. Программные решения компании широко используются в отделениях интенсивной терапии и интегрированных больничных системах.

- Компания Siemens Healthineers занимает лидирующие позиции в области цифровых медицинских платформ, программного обеспечения для обработки изображений и диагностических решений на основе искусственного интеллекта. Компания интегрирует программное обеспечение с передовыми системами медицинской визуализации, что позволяет больницам повышать точность диагностики и эффективность работы.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке программного обеспечения для управления медицинской информацией:

Рынок программного обеспечения для здравоохранения чрезвычайно конкурентен, в нем доминируют мировые технологические гиганты, а также специализированные ИТ-компании в сфере здравоохранения. Ведущие новаторы используют передовые технологии искусственного интеллекта, анализ больших данных и масштабируемую облачную инфраструктуру с основной целью укрепления своих рыночных позиций. Компании по всему миру активно стремятся к слияниям, поглощениям и стратегическим партнерствам, уделяя основное внимание расширению географического присутствия и совершенствованию портфеля услуг. В то же время ключевыми стратегиями являются постоянные инвестиции в НИОКР и запуск подходящих решений, таких как платформы, соответствующие требованиям HIPAA, и диагностика на основе ИИ. Например, в апреле 2026 года HealthEdge заключила партнерство с Ellipsis Health для интеграции Sage, виртуального голосового агента для медсестер на основе ИИ, в свою платформу Care Solutions, что позволило масштабировать и обеспечить эмпатичный подход к взаимодействию с пациентами в рамках программ управления медицинской помощью.

Обзор корпоративного сектора рынка программного обеспечения для управления информацией в здравоохранении:

Последние события

- В марте 2026 года компания MEDITECH представила новые встроенные решения на основе искусственного интеллекта для врачей и медсестер, которые органично интегрированы в рабочие процессы Expanse, чтобы снизить нагрузку на документацию и улучшить взаимодействие с пациентами. Эти инновации дополняются инструментами на базе ИИ, такими как Claim Denial Agents, MyHealth Assistant и Ask Expanse, разработанными для повышения качества оказания медицинской помощи.

- В феврале 2026 года Oracle Health расширила возможности своего клинического ИИ-агента, внедрив автоматизированное создание заказов, позволяющее врачам составлять точные рецепты, направления на лабораторные анализы, исследования с помощью методов визуализации и назначать последующие приемы, ориентируясь на окружающее восприятие звуков. Это достижение снижает административную нагрузку и экономит врачам более 200 000 часов времени, затрачиваемого на оформление документации.

- В ноябре 2025 года компания Oracle Health заявила, что ее электронная медицинская карта нового поколения на базе искусственного интеллекта получила сертификацию ONC и соответствует требованиям DEA. Система, изначально созданная с использованием ИИ на защищенной облачной архитектуре, оптимизирует рабочие процессы и снижает административную нагрузку.

- В октябре 2025 года компания Florence Healthcare объявила о том, что ее платформа для проведения клинических испытаний SiteLink теперь доступна на AWS Marketplace, расширяя цифровые возможности для спонсоров и исследовательских центров по всему миру.

- Report ID: 8526

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.