Обзор рынка услуг по обслуживанию газовых турбин:

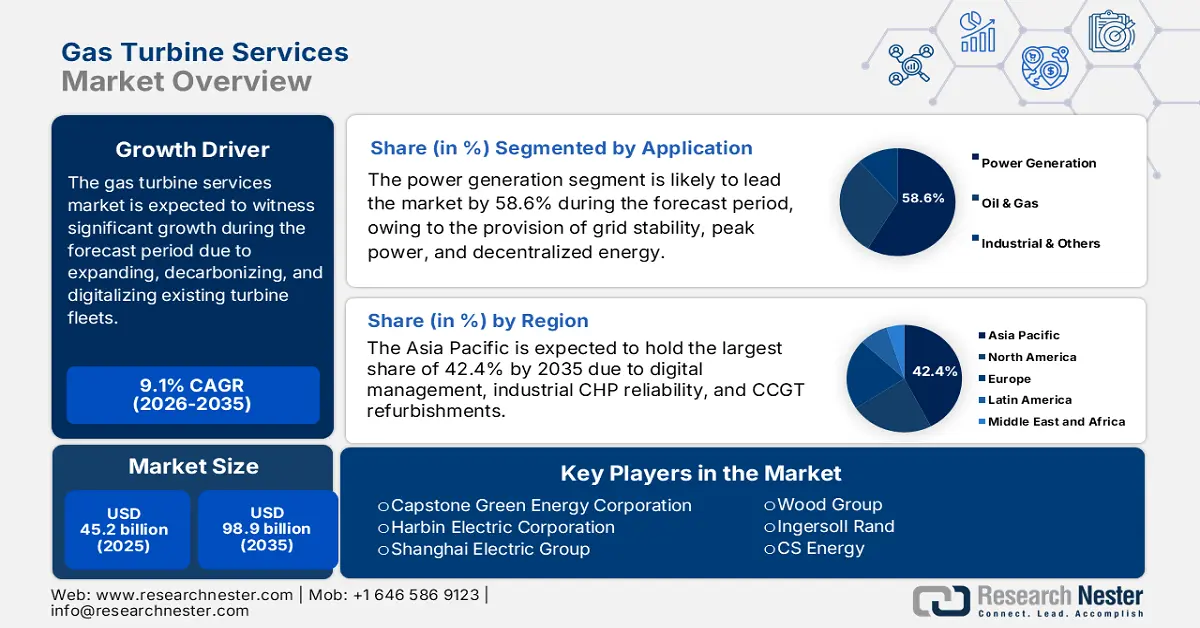

Объем рынка услуг по обслуживанию газовых турбин в 2025 году превысил 45,2 млрд долларов США и, по оценкам, достигнет 98,9 млрд долларов США к концу 2035 года, увеличиваясь на 9,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли услуг по обслуживанию газовых турбин оценивался в 49,3 млрд долларов США.

Международный рынок в настоящее время демонстрирует устойчивый рост, обусловленный расширением жизненного цикла, цифровизацией и декарбонизацией существующих парков газовых турбин. Согласно официальной статистике, опубликованной организацией Global Energy Monitor в августе 2024 года, Mitsubishi Power, Siemens Energy и GE Vernova считаются тремя ведущими производителями газовых турбин, занимая значительную долю рынка — две трети. Кроме того, GE Vernova явно лидирует на международном рынке, имея в стадии строительства почти 55 ГВт турбин. Эта организация также поставляет 39% газовых турбин для строящихся газовых объектов в Китае. В то же время, совместное предприятие Mitsubishi, Dongfang Electric Corporation, обслуживает почти 25% строящихся газовых турбин. Таким образом, с увеличением вклада организаций в глобальном масштабе, рынок услуг по обслуживанию газовых турбин открывает огромные возможности для роста.

Кроме того, интеграция водородных технологий и декарбонизация, прогнозируемое и цифровизированное техническое обслуживание, модернизация автопарка, расширение жизненного цикла и непрерывный региональный рост являются другими факторами, способствующими развитию мирового рынка. Согласно официальной статистике, опубликованной Организацией Объединенных Наций в 2025 году, почти 80% населения мира проживает в странах, являющихся крупными импортерами ископаемого топлива, что составляет около 6 миллиардов человек, зависящих от ископаемого топлива. Более того, более 90% новейших проектов в области возобновляемой энергии дешевле по сравнению с альтернативами на основе ископаемого топлива. Одновременно с этим, на морскую ветровую и солнечную энергетику приходится 53% и 41% возобновляемой энергии по сравнению с ископаемым топливом. Кроме того, возобновляемая энергия удовлетворяет спрос на электроэнергию, особенно для центров обработки данных и искусственного интеллекта (ИИ). Например, типичный центр обработки данных для ИИ потребляет электроэнергию, эквивалентную 100 000 домов, и каждая крупная технологическая компания должна к концу 2030 года полностью перейти на возобновляемые источники энергии для питания своих центров обработки данных.

Ключ Услуги по обслуживанию газовых турбин Сводка рыночной аналитики:

Основные региональные особенности:

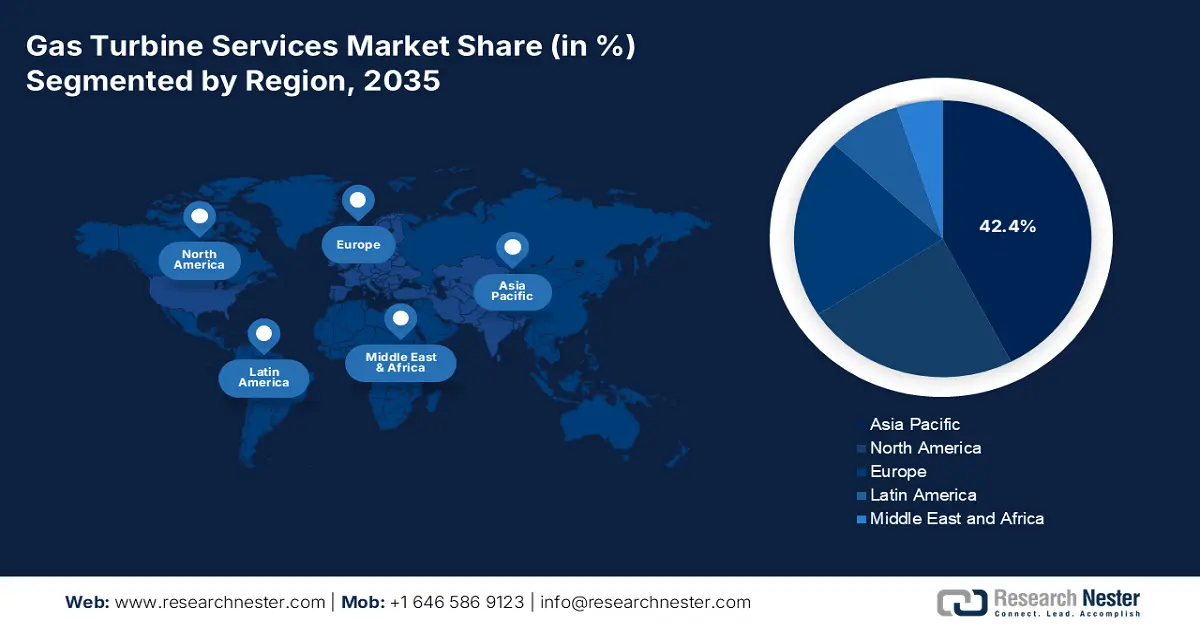

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю в 42,4% на рынке услуг по обслуживанию газовых турбин, чему способствуют рост модернизации парогазовых установок, расширение цифровых операций и сильная зависимость промышленности от когенерации в ключевых экономиках.

- Ожидается, что в период 2026-2035 годов в Европе будет наблюдаться самый быстрый рост, чему способствуют строгие требования по климатической адаптации, соблюдению норм выбросов и постоянное техническое обслуживание обширной базы установленных турбин на протяжении всего срока их службы.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент производства электроэнергии займет доминирующую долю в 58,6% на рынке услуг по обслуживанию газовых турбин, чему будет способствовать его роль в децентрализованной доставке энергии, балансировке пиковых нагрузок и стабильности энергосистемы, а также продвижение интеграции экологически чистых видов топлива, требующей интенсивного технического обслуживания.

- По прогнозам, к 2035 году подсегмент услуг OEM-производителей займет вторую по величине долю рынка, чему будут способствовать собственные разработки, доступ к сертифицированным запасным частям и интегрированные сервисные предложения, обеспечивающие высокоэффективную и соответствующую нормативным требованиям эксплуатацию турбин.

Основные тенденции роста:

- Увеличение темпов перехода к чистой энергетике

- Резкий рост модернизации электросетей.

Основные проблемы:

- Увеличение эксплуатационных и ремонтных расходов

- Интеграция водорода и альтернативных видов топлива

Ключевые игроки: General Electric (США), Siemens Energy AG (Германия), Mitsubishi Power (Япония), Kawasaki Heavy Industries (Япония), Solar Turbines Incorporated (США), Ansaldo Energia (Италия), Rolls-Royce Holdings plc (Великобритания), MAN Energy Solutions (Германия), Bharat Heavy Electricals Limited (Индия), Doosan Heavy Industries & Construction (Южная Корея), Hyundai Heavy Industries (Южная Корея), Alstom (Франция), Capstone Green Energy Corporation (США), Harbin Electric Corporation (Китай), Shanghai Electric Group (Китай), Toshiba Energy Systems & Solutions Corporation (Япония), Wood Group (Великобритания), Ingersoll Rand (США), CS Energy (Австралия), Sime Darby Berhad (Малайзия).

Глобальный Услуги по обслуживанию газовых турбин Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 45,2 млрд долларов США.

- Размер рынка в 2026 году: 49,3 млрд долларов США.

- Прогнозируемый объем рынка: 98,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Япония, Германия, Индия

- Развивающиеся страны: Южная Корея, Саудовская Аравия, Объединенные Арабские Эмираты, Бразилия, Индонезия

Last updated on : 13 January, 2026

Рынок услуг по обслуживанию газовых турбин: факторы роста и проблемы

Факторы роста

- Усиление перехода к чистой энергетике: Рынок услуг по обслуживанию газовых турбин приобретает все большее значение, поскольку он используется в качестве промежуточной технологии для быстрого балансирования нестабильности возобновляемых источников энергии. Кроме того, соответствующие услуги гарантируют соответствие турбин стандартам выбросов и их эффективность. Согласно официальной статистике, опубликованной Всемирным институтом ресурсов в феврале 2025 года, к 2024 году объемы установок солнечных энергосистем успешно превысили рекордные показатели 2023 года, увеличившись примерно на 39,6 ГВт по сравнению с 27,4 ГВт в 2023 году. Аналогично, объемы аккумуляторных энергосистем почти удвоились в 2024 году, достигнув почти 29 ГВт общей установленной мощности, и к концу 2025 года выросли еще на 47%. Между тем, наблюдается рост мощностей наземной ветроэнергетики: к 2024 году было введено в эксплуатацию 5,3 ГВт мощностей последнего поколения, что положительно сказывается на развитии чистой энергетики.

Ежегодный прирост мощностей в глобальном масштабе в области солнечной энергетики, систем хранения энергии и ветроэнергетики (2021-2025 гг.)

Год | Солнечная энергия (ГВт) | Аккумуляторные накопители (ГВт) | Ветроэнергетическая мощность (ГВт) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39.4 | 13.1 | 5.3 |

2025 | 37.5 | 16.2 | 8.9 |

Источники: Институт мировых ресурсов

- Резкий рост модернизации энергосетей: увеличение доли возобновляемых источников энергии все чаще требует быстродействующих и гибких турбин, а также услуг, ориентированных на оперативное управление, что положительно сказывается на мировом рынке. Согласно официальным данным МЭА за 2026 год, ожидается, что к концу 2040 года национальные цели будут достигнуты за счет модернизации более 80 километров электросетей. Кроме того, согласно сценарию «Нулевые выбросы к 2050 году», солнечная и ветровая энергия обеспечивают почти 90% этого роста. Таким образом, ускорение внедрения возобновляемой энергии направлено на модернизацию распределительных сетей и создание стандартных линий электропередачи для подключения возобновляемых источников, что, в свою очередь, свидетельствует об оптимистичных перспективах рынка услуг по обслуживанию газовых турбин.

- Ориентация на промышленный спрос: Такие отрасли, как обрабатывающая промышленность, нефтехимия и нефтегазовая промышленность, в значительной степени зависят от услуг турбин для обеспечения надежности и когенерации. Согласно статье, опубликованной Cleaner Waste Systems в марте 2025 года, в обычном нефтехимическом секторе на 1 метрическую тонну продукции потребляется около 2,47 × 10⁶ кДж энергии. Кроме того, возобновляемые источники энергии мощностью 1066 ГВт способствуют сокращению выбросов парниковых газов на 14,7%, что эквивалентно почти 129 млн тонн CO₂. Помимо этого, процесс парового крекинга включает подачу углеводородов, эффективно смешанных с паром, в излучающие теплообменники печи, работающие при экстремальных температурах от 750 до 950 градусов Цельсия. Более того, в этом случае энергоемкость часто составляет значительную часть, превышая 50% от общей потребности предприятия в тепловой энергии, что способствует развитию мирового рынка.

Проблемы

- Рост эксплуатационных и ремонтных расходов: Рынок услуг по обслуживанию газовых турбин капиталоемкий, требует специализированного оборудования, квалифицированной рабочей силы и современных диагностических инструментов. Стоимость запасных частей, особенно для крупных промышленных турбин, может быть непомерно высокой, при этом производители оборудования часто контролируют цены и доступность. Более мелкие операторы и независимые поставщики услуг испытывают трудности в конкуренции с производителями оборудования из-за эффекта масштаба и запатентованных технологий. Кроме того, незапланированные простои могут привести к значительным финансовым потерям, что делает профилактическое техническое обслуживание критически важным, но дорогостоящим. Сложность современных турбин, особенно тех, которые предназначены для работы в комбинированном цикле, требует передовых систем мониторинга и цифровых двойников, что еще больше увеличивает затраты на обслуживание и, следовательно, негативно влияет на расширение рынка услуг по обслуживанию газовых турбин.

- Интеграция водорода и альтернативных видов топлива: стремление к декарбонизации стимулирует спрос на водородные турбины, однако интеграция водорода в существующие парки представляет собой значительные проблемы. Сжигание водорода требует модификации компонентов турбины, включая горелки и системы охлаждения, для работы при более высоких температурах пламени и предотвращения выбросов оксидов азота. Поставщики услуг должны развивать новые знания и инвестировать в исследования и разработки для безопасной и эффективной модернизации турбин. Однако цепочки поставок водорода остаются недостаточно развитыми, с ограниченной инфраструктурой для производства, хранения и распределения. Это создает неопределенность для операторов, рассматривающих модернизацию с использованием водорода, поскольку экономическая целесообразность зависит от доступности и стоимости топлива. Кроме того, нормативно-правовые рамки для внедрения водорода различаются в разных регионах, что затрудняет стандартизацию сервисных практик на рынке услуг для газовых турбин.

Размер и прогноз рынка услуг по обслуживанию газовых турбин:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,1% |

|

Базовый размер рынка (2025 год) |

45,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

98,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг по обслуживанию газовых турбин:

Анализ сегментов приложений

Ожидается, что к концу 2035 года подсегмент производства электроэнергии, входящий в сегмент применения, займет наибольшую долю рынка услуг газовых турбин — 58,6%. Рост этого подсегмента в первую очередь обусловлен обеспечением децентрализованной энергетики, пиковой мощности и стабильности сети для морских силовых установок, промышленности и жилых домов. Кроме того, он может помочь в энергетическом переходе за счет внедрения экологически чистых видов топлива, таких как водород, которые требуют тщательного обслуживания для обеспечения надежности и эффективности. Согласно официальной статистике, опубликованной МЭА в 2025 году, к 2024 году спрос на электроэнергию вырос на 4,3%, что на 2,5% больше, чем в 2023 году. Кроме того, средний темп роста потребления электроэнергии в 2023 году составил 2,7%, что значительно превышает темпы роста общего спроса на энергию за тот же период. В международном масштабе потребление электроэнергии увеличилось на 1080 ТВт·ч, что почти вдвое превышает среднегодовой показатель.

Анализ сегмента поставщиков услуг

К концу прогнозируемого периода подсегмент услуг OEM-производителей, являющийся частью сервисной компании, предположительно займет вторую по величине долю на рынке услуг для газовых турбин. Рост этого подсегмента в значительной степени обусловлен наличием собственных знаний, доступом к оригинальным разработкам и возможностью предоставления сертифицированных запасных частей. Услуги OEM-производителей обычно включают долгосрочные сервисные соглашения (LTSA), прогнозируемое техническое обслуживание, модернизацию и цифровые решения для мониторинга. Их конкурентное преимущество заключается в предложении интегрированных пакетов, объединяющих оборудование, программное обеспечение и техническую экспертизу, что обеспечивает работу турбин с максимальной эффективностью и соответствие стандартам выбросов. Такие OEM-производители, как General Electric, Siemens Energy и Mitsubishi Power, используют глобальные сервисные сети, что обеспечивает быстрое реагирование и стандартизированное качество во всех регионах. Растущая сложность современных турбин, особенно тех, которые предназначены для работы в комбинированном цикле и для использования водорода, еще больше укрепляет доминирование OEM-производителей, поскольку независимым поставщикам часто не хватает технических знаний для управления сложными проектами модернизации.

Анализ сегментов по типу турбины

Исходя из типа турбин, ожидается, что сегмент тяжелых турбин на рынке услуг по обслуживанию газовых турбин займет третью по величине долю в течение указанного периода. Развитие этого сегмента в значительной степени обусловлено его использованием в крупномасштабной генерации электроэнергии и крупных промышленных приложениях. Эти турбины разработаны для высокой мощности, долговечности и непрерывной работы, что делает их важнейшими активами в национальных энергосетях и промышленных кластерах. Спрос на услуги по обслуживанию тяжелых турбин значителен, поскольку они требуют регулярного технического обслуживания, капитального ремонта и оптимизации производительности для обеспечения надежности в сложных условиях эксплуатации. Сегмент выигрывает от глобального стремления к более чистой энергии, поскольку тяжелые турбины все чаще модернизируются для смешивания с водородом и систем сжигания с низким уровнем выбросов NOx, что делает его подходящим для расширения присутствия на рынке.

Наш углубленный анализ рынка услуг для газовых турбин включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Поставщик услуг |

|

Тип турбины |

|

Тип услуги |

|

Мощность турбины |

|

Модель контракта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок услуг по обслуживанию газовых турбин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок услуг по обслуживанию газовых турбин в Азиатско-Тихоокеанском регионе займет наибольшую долю – 42,4%. Рост рынка в регионе в значительной степени обусловлен увеличением объемов модернизации парогазовых установок, цифровизацией операций и управления, а также зависимостью промышленности от когенерации, особенно в Юго-Восточной Азии, Южной Корее, Японии, Индии и Китае. Согласно официальной статистике, опубликованной МЭА в 2026 году, по состоянию на 2023 год на газ приходилось 11,1% от общего объема энергоснабжения. Кроме того, общий объем поставок природного газа в регионе составил 32 594 334 ТДж, что на 201% больше, чем в среднем по миру, и составляет 23% от международного показателя в том же году. Помимо этого, региональная добыча газа составляет 75,3% от общего объема поставок газа, что составляет 24 553 764 ТДж, более 143% от среднего показателя и 17% от мирового показателя. Однако поставки природного газа из разных стран оказывают положительное влияние на рыночный спрос в регионе.

Общий объем поставок природного газа по странам Азиатско-Тихоокеанского региона (2023 г.)

Страны | Поставки природного газа (ТДж) |

Китай | 13,349,463 |

Япония | 3 341 205 |

Индия | 2 438 346 |

Корея | 2 137 336 |

Малайзия | 1 849 400 |

Индонезия | 1 806 381 |

Австралия | 1 518 992 |

Таиланд | 1 469 852 |

Источник: Организация МЭА

Рынок услуг по обслуживанию газовых турбин в Китае значительно растет благодаря непрерывным реформам по декарбонизации, которые благоприятствуют высокоэффективным газовым установкам, промышленному ТЭЦ и наличию обширной базы установленных парогазовых установок. Согласно официальной статистике, опубликованной Государственным советом в ноябре 2025 года, к концу 2025 года установленная мощность гидроэнергетики в стране составит почти 380 ГВт, а гидроаккумулирующих электростанций — почти 62,3 ГВт. Кроме того, за тот же период в стране действовало 112 атомных энергоблоков, как строящихся, так и принятых к строительству, с общей установленной мощностью 125 ГВт. Более того, страна лидирует по годовой мощности производства экологически чистого водорода, превышающей 150 000 тонн в 2024 году, что свидетельствует о позитивных перспективах роста рынка.

Рынок услуг по обслуживанию газовых турбин в Малайзии также растет благодаря активной политической поддержке экологически чистой генерации, модернизации парка энергоресурсов и росту индустриализации. Согласно статье ITA от января 2025 года, страна взяла на себя обязательство сократить интенсивность выбросов парниковых газов почти на 45% к концу 2030 года. Кроме того, страна взяла на себя обязательство увеличить долю возобновляемой энергии до 70% от общей мощности генерации к 2050 году. Таким образом, в рамках всего этого процесса планируется увеличить мощность возобновляемых источников энергии с 6 ГВт до 14 ГВт. Помимо этого, правительство штата Саравак значительно интегрировало климатические стратегии между штатами и объявило о целях достижения более чем 70% использования возобновляемой энергии к концу 2030 года, что способствует росту рынка.

Анализ европейского рынка

Ожидается, что рынок услуг по обслуживанию газовых турбин в Европе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в значительной степени обусловлено соответствием региональной климатической политике, соблюдением норм выбросов и техническим обслуживанием на протяжении всего жизненного цикла крупномасштабной установленной базы. Согласно анализу, проведенному организацией CEFIC в 2024 году, объем химической промышленности Франции составляет 108,5 млрд евро, из которых 2 млрд евро направлены на исследования и разработки и 8 млрд евро — на капитальные затраты. Кроме того, химический сектор продолжает оставаться перспективным экспортным сектором с объемом экспорта в 80 млрд евро. Помимо этого, программа Европейской комиссии по исследованиям и инновациям в области передовых материалов и химикатов в рамках Европейского зеленого курса и программы «Горизонт Европа» также поддерживает устойчивые и безопасные источники сырья, что способствует развитию рынка услуг по обслуживанию газовых турбин.

Германия набирает обороты благодаря развитию промышленной когенерации, наличию базы для комбинированных циклов, отраслевым бюджетам выбросов и строгим климатическим целям. Согласно официальной статистике, опубликованной организацией Carbon Brief в феврале 2025 года, цель страны — достичь нулевого уровня выбросов всех парниковых газов к концу 2045 года, с промежуточными целями по сокращению выбросов на 65% к 2030 году и на 88% к 2040 году. Кроме того, страна считается первой в истории экономикой, поставившей цель по достижению отрицательного уровня выбросов после достижения нулевого показателя. Более того, в настоящее время поставлена цель достичь 80% возобновляемой энергии к концу 2030 года. Эта цель также поддерживается 30 ГВт морской ветровой энергии и 115 ГВт наземной ветровой энергии, что способствует развитию рынка в стране.

Рынок услуг по обслуживанию газовых турбин в Великобритании также развивается благодаря спросу на гибкие источники энергии, включая быструю интеграцию возобновляемых источников, что повышает потребность в высоконадежных услугах, возможностях и цифровой оптимизации производительности парогазовых установок. Согласно данным правительства, представленным организацией Wind Europe в августе 2024 года, правительство страны выделило на предстоящий контракт рекордную сумму в 1,5 миллиарда фунтов стерлингов. Из этой суммы 1,1 миллиарда фунтов стерлингов планируется направить на развитие морской ветроэнергетики. Это на 38% больше, чем бюджет в 800 миллиардов фунтов стерлингов, предложенный правительством Великобритании для наземной ветроэнергетики. Кроме того, ветроэнергетика считается краеугольным камнем, на котором строится цель правительства по полной декарбонизации потребления электроэнергии к концу 2030 года. Это включает в себя обязательство удвоить мощность наземной ветроэнергетики и учетверить мощность морской ветроэнергетики к тому же году, что способствует развитию рынка.

Анализ рынка Северной Америки

Прогнозируется, что рынок услуг по обслуживанию газовых турбин в Северной Америке значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен цифровизацией в операциях и управлении, соблюдением норм выбросов, а также улучшением условий труда и техническим обслуживанием крупномасштабной установленной базы парогазовых установок. Согласно официальной статистике, опубликованной ITA в 2025 году, химический сектор является одной из важнейших экспортных отраслей американской промышленности, экспортируя химическую продукцию на сумму более 494 миллиардов долларов США. Кроме того, как ведущий производитель химической продукции, более 13% мировой химической продукции производится в стране, что способствует надежному производству тепла и электроэнергии. Более того, в этом секторе насчитывается 14 000 предприятий, выпускающих более 70 000 наименований продукции, а к середине 2024 года в химической промышленности работало более 902 300 сотрудников, что создает оптимистичные перспективы для всего рынка.

Рынок услуг по обслуживанию газовых турбин в США набирает обороты благодаря декарбонизации производства электроэнергии, прогнозируемому и цифровизированному техническому обслуживанию, а также стратегиям «зеленой химии», разработанным Агентством по охране окружающей среды США (EPA). Согласно правительственным данным, опубликованным Министерством энергетики в августе 2024 года, Управление по управлению ископаемым топливом и углеродными выбросами (FECM) выделило 8,8 млн долларов США на 11 университетских научно-исследовательских проектов, направленных на повышение производительности водородных турбин. Ожидается, что эти проекты позволят создать инновационные компоненты и материалы, способные выдерживать и справляться с экстремальными условиями окружающей среды, возникающими при сжигании водорода, для использования 100% чистого водорода в газовых турбинах, особенно для низкоуглеродной генерации электроэнергии. Это способствует достижению целей администрации Байдена-Харрис по обеспечению 100% безуглеродной электроэнергии к концу 2035 года.

Рынок услуг по обслуживанию газовых турбин в Канаде также растет благодаря резервному использованию газа, интеграции гидроэнергетики, федеральному финансированию чистой энергетики, трансграничной торговле электроэнергией, переработке отходов и сокращению потребления. Согласно правительственным оценкам, представленным в статье правительства Канады от декабря 2024 года, страна является третьим по величине производителем гидроэлектроэнергии в мире, а гидроэлектростанции произвели в общей сложности 393 789 ГВт·ч, что составляет 61,7% от общего объема производства электроэнергии в стране. Кроме того, в стране также действуют 595 гидроэлектростанций с установленной мощностью 82 322 мегаватта. Более того, согласно статье правительства Канады от ноября 2023 года, гидроэнергетика обеспечивает почти 60% общего объема производства электроэнергии в стране, и к концу 2040 года прогнозируется, что страна будет производить 8,5% мировой гидроэнергии, что делает ее перспективной для дальнейшего развития рынка.

Ключевые игроки рынка услуг по обслуживанию газовых турбин:

- General Electric (США)

- Siemens Energy AG (Германия)

- Mitsubishi Power (Япония)

- Kawasaki Heavy Industries (Япония)

- Солнечные турбины Инкорпорейтед (США)

- Ansaldo Energia (Италия)

- Rolls-Royce Holdings plc (Великобритания)

- MAN Energy Solutions (Германия)

- Bharat Heavy Electricals Limited (Индия)

- Doosan Heavy Industries & Construction (Южная Корея)

- Hyundai Heavy Industries (Южная Корея)

- Alstom (Франция)

- Capstone Green Energy Corporation (США)

- Харбинская электроэнергетическая корпорация (Китай)

- Шанхайская электроэнергетическая группа (Китай)

- Корпорация Toshiba Energy Systems & Solutions (Япония)

- Wood Group (Великобритания)

- Ингерсолл Рэнд (США)

- CS Energy (Австралия)

- Sime Darby Berhad (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания General Electric остается одним из крупнейших игроков на мировом рынке услуг по обслуживанию газовых турбин, имея сильные позиции в энергетическом и промышленном секторах. Ее портфель услуг ориентирован на цифровой мониторинг, прогнозирующее техническое обслуживание и управление жизненным циклом, помогая энергетическим компаниям повышать эффективность и надежность турбин.

- Siemens Energy AG — ведущий европейский поставщик услуг по обслуживанию газовых турбин, специализирующийся на модернизации, переоборудовании для работы на водороде и сокращении выбросов. Глобальная сервисная сеть компании и партнерские отношения с энергетическими предприятиями позволяют ей играть ключевую роль в обеспечении устойчивой эксплуатации турбин.

- Компания Mitsubishi Power предоставляет передовые услуги по обслуживанию турбин в Азии и по всему миру, обладая богатым опытом работы с парогазовыми установками. Среди ее инициатив – пилотные проекты по смешиванию водорода и долгосрочные соглашения об обслуживании, поддерживающие цели декарбонизации Японии и Азии.

- Компания Kawasaki Heavy Industries специализируется на промышленных газовых турбинах и сервисных решениях для распределенной генерации и когенерации. Компания уделяет особое внимание повышению надежности и эффективности, особенно в промышленных кластерах и локальных энергетических системах.

- Компания Solar Turbines Incorporated , дочернее предприятие Caterpillar, специализируется на газовых турбинах малого и среднего размера для промышленного применения, а также на послепродажном обслуживании. Ее услуги широко используются в нефтегазовой отрасли и промышленной когенерации, при этом особое внимание уделяется бесперебойной работе и эксплуатационной гибкости.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок услуг по обслуживанию газовых турбин отличается высокой конкуренцией, в нем доминируют признанные игроки из США, Европы и Азии. Такие компании, как General Electric, Siemens Energy и Mitsubishi Power, используют цифровизацию, предиктивное техническое обслуживание и модернизацию, ориентированную на водород, для укрепления своих рыночных позиций. Стратегические инициативы включают в себя альянсы с энергетическими компаниями, инвестиции в исследования и разработки низкоэмиссионных технологий и расширение на развивающиеся рынки, такие как Индия и Юго-Восточная Азия. Региональные компании, такие как BHEL, Doosan и Sime Darby, все чаще сотрудничают с глобальными производителями оригинального оборудования для повышения качества обслуживания. Кроме того, в ноябре 2025 года Toshiba Energy Systems & Solutions Corporation и GE Vernova подписали важный меморандум о взаимопонимании (MoU). Цель этого меморандума — совместная работа и интеграция решения по улавливанию и хранению углекислого газа в газотурбинных комбинированных циклах (GTCC) для сокращения выбросов углекислого газа на электростанциях, что сделает его пригодным для укрепления мирового рынка услуг по обслуживанию газовых турбин.

Обзор корпоративного рынка:

Последние события

- В декабре 2025 года компания FTAI Aviation Ltd. объявила о запуске FTAI Power — новейшей платформы, ориентированной на переоборудование двигателей CFM56 в силовые турбины, разработанные для обеспечения наиболее экономичного, масштабируемого и гибкого решения по надежному энергоснабжению центров обработки данных по всему миру.

- В октябре 2025 года компания GE Vernova Inc. представила новейший ремонтный центр в промышленном парке Сентенарио в Аргентине, открыв свой первый в Латинской Америке ремонтный центр для подразделения Aeroderivative, который, как ожидается, позволит значительно расширить возможности по ремонту парка газотурбинных двигателей Aeroderivative.

- В феврале 2025 года компания Mitsubishi Power объявила о получении крупного заказа в Марокко на поставку двух газовых турбин M701JAC, а также вспомогательного оборудования для газотурбинной электростанции открытого цикла Аль-Вахда, которая находится в ведении и собственности Национального управления электроэнергетики и водоснабжения (ONEE).

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.