Обзор рынка игровых контроллеров:

Рынок игровых контроллеров оценивается в 4,23 млрд долларов США в 2025 году и, как ожидается, вырастет до 8,66 млрд долларов США к 2036 году, демонстрируя среднегодовой темп роста в 6,75% в течение прогнозируемого периода 2026-2036 годов. В 2026 году объем рынка игровых контроллеров оценивается в 4,51 млрд долларов США.

Быстрое развитие киберспорта значительно стимулирует рост мирового рынка игровых контроллеров, и ожидается, что в ближайшие годы этот сектор будет демонстрировать сильную динамику. Профессиональные геймеры все чаще отдают предпочтение прочным, высококачественным контроллерам с превосходной отзывчивостью для повышения эффективности игрового процесса. В ответ на это производители уделяют приоритетное внимание не только инновациям, но и разработке высокочувствительных и эргономичных игровых контроллеров. Исследование, опубликованное в 2023 году, показало, что американская телекоммуникационная компания Verizon зафиксировала рост использования видеоигр до 75% в первые недели карантина из-за COVID-19 в США. Аналогично, Twitch, ведущая мировая платформа для прямых трансляций геймеров, зафиксировала примерно треть увеличения числа зрителей только в марте 2020 года, что подчеркивает быстрый рост вовлеченности в игры в период пандемии. Кроме того, растущая конкуренция в киберспорте побудила игроков инвестировать в премиальные игровые консоли и аксессуары, предлагающие расширенные возможности настройки и отзывчивость, что еще больше ускорило внедрение многофункциональных игровых контроллеров по всему миру.

Ключ Игровой контроллер Сводка рыночной аналитики:

Региональный анализ:

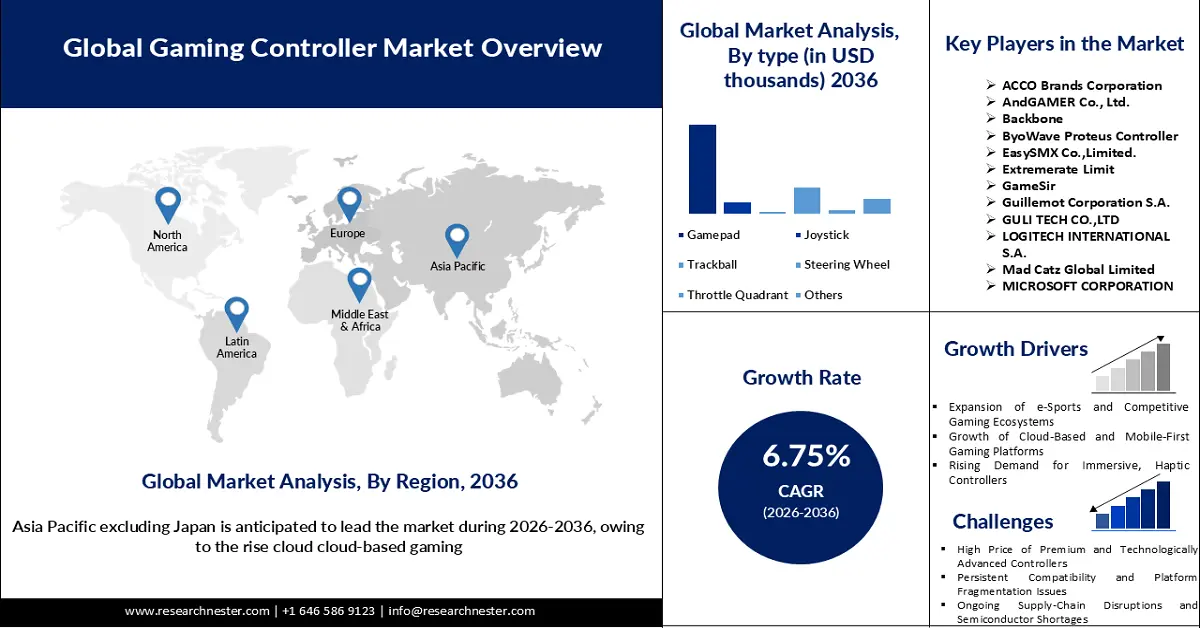

- По прогнозам, к 2036 году на Азиатско-Тихоокеанский регион, за исключением Японии, будет приходиться около 40% рынка игровых контроллеров, чему способствуют развитая экосистема киберспорта, расширение использования игр как частными лицами, так и коммерческими предприятиями, а также экономически эффективные региональные производственные мощности.

- Ожидается, что к 2036 году доля рынка Северной Америки составит около 34%, чему будут способствовать спрос на премиальные игровые консоли, растущее участие в киберспорте и ускоренное внедрение облачных игр.

Анализ сегмента:

- По прогнозам, к 2036 году сегмент геймпадов займет 58,90% рынка игровых контроллеров, что обусловлено их широкой кроссплатформенной совместимостью, эргономичностью, возможностью комплектации консолями и постоянным улучшением функциональных возможностей.

- Сегмент проводных контроллеров продолжает демонстрировать значительную популярность в течение прогнозируемого периода, чему способствуют низкая задержка, доступная цена и высокая популярность среди киберспортсменов и игроков на ПК.

Основные тенденции роста:

- Рост популярности мобильных игр на основе облачных технологий.

- Спрос на тактильные контроллеры

Основные проблемы:

- Ограничение ценообразования

- Нестабильная цепочка поставок

Ключевые игроки: AndGAMER Co., Ltd. (Китай), Backbone (США), ByoWave Proteus Controller (Ирландия), EasySMX Co., Limited (Китай), Extremerate Limited (Китай), GameSir (Китай), Guillemot Corporation SA (Франция), GULI TECH CO., LTD (Китай), LOGITECH INTERNATIONAL SA (Швейцария), Mad Catz Global Limited (Китай), MICROSOFT CORPORATION (США), NACON (Франция), Nintendo Co., Ltd. (Япония), Razer Inc. (США), Sabrent (США), Shenzhen Ipega Electronic Technology Co., Ltd. (Китай), SONY GROUP CORPORATION (Япония).

Глобальный Игровой контроллер Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,23 млрд долларов США.

- Размер рынка в 2026 году: 4,51 млрд долларов США.

- Прогнозируемый объем рынка: 8,66 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 6,75% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион, за исключением Японии (40% к 2036 году).

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Канада, Мексика

Last updated on : 22 December, 2025

Рынок игровых контроллеров: факторы роста и проблемы

Факторы роста

- Рост мобильных игр на основе облачных технологий: распространение смартфонов, совместимых с облачными игровыми платформами, значительно ускорило рост мирового рынка игровых контроллеров. В марте 2025 года Microsoft сообщила, что с октября по декабрь 2024 года геймеры провели около 140 миллионов часов за стриминговыми играми на Xbox в облачной среде, что подчеркивает быстро растущий спрос на облачные игровые сервисы. Переход к играм, ориентированным на мобильные устройства, также усилил конкуренцию, побуждая потребителей инвестировать в премиальные консоли и высокопроизводительные контроллеры для улучшения игрового процесса. Благодаря возможности играть в игры консольного качества на смартфонах и планшетах с помощью внешних контроллеров, геймеры все чаще используют продвинутые игровые контроллеры, что еще больше способствует расширению рынка игровых контроллеров.

- Спрос на тактильные контроллеры: Чтобы улучшить общее впечатление от игры, игроки все чаще инвестируют в премиальные консоли и контроллеры высокого класса, которые предлагают превосходную отзывчивость и улучшенную тактильную обратную связь. Эти контроллеры оснащены тактильными датчиками, которые передают вибрацию во время игровых действий, создавая более захватывающий и настраиваемый игровой процесс. Улучшенная тактильная обратная связь позволяет игрокам точно настраивать чувствительность и отзывчивость управления, что способствует более широкому распространению премиальных игровых контроллеров. В апреле 2024 года американская компания Razer, производитель игрового оборудования, представила свою технологию тактильной обратной связи Sensa HD, совместимую с iPhone 15 и устройствами Android, которая сочетает в себе тактильную обратную связь высокого разрешения с аудиоотображением для дальнейшего обогащения игрового процесса.

- Спрос на игры-симуляторы: Игры-симуляторы пользуются высоким спросом, особенно в Азиатско-Тихоокеанском регионе, за исключением Японии (APEJ). Для этих игр требуется специализированное оборудование, такое как кабины пилотов, рули и игровые системы, которые значительно дороже стандартных игровых контроллеров и используются относительно ограниченным кругом пользователей. Несмотря на более высокую стоимость и нишевую направленность, контроллеры для симуляторов вносят существенный вклад в рост мирового рынка игровых контроллеров. Игры на основе симуляторов стимулируют спрос на высококачественное, прецизионное оборудование, превосходящее возможности традиционных консолей, поддерживая инновации и премиализацию на рынке.

Проблемы

- Ограничения по цене: Высокие цены на продвинутые игровые контроллеры ограничивают их доступность для значительной части потребителей, особенно на развивающихся рынках. Премиальные контроллеры, оснащенные такими функциями, как адаптивные триггеры, тактильная обратная связь и программное обеспечение для настройки, препятствуют их массовому распространению из-за высокой стоимости. Дорогостоящее оборудование также снижает частоту обновлений и замен среди геймеров. Кроме того, наличие недорогих и небрендированных альтернатив смещает спрос от традиционных производителей. Следовательно, общий рост рынка игровых контроллеров сдерживается, несмотря на растущий интерес к высокопроизводительным игровым аксессуарам.

- Нестабильность цепочки поставок: Игровые контроллеры в значительной степени зависят от передовых материалов, таких как биосенсоры, беспроводные чипсеты и полупроводники, которые в основном доступны в таких странах, как Китай. Нестабильность цепочки поставок часто приводит к задержкам в производстве и колебаниям цен на сырье. Колебания цен на сырье часто вызывают повышение цен для потребителей, что приводит к низкой востребованности продукции и замедлению роста мирового рынка игровых контроллеров.

Размер и прогноз рынка игровых контроллеров:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

6,75% |

|

Базовый размер рынка (2025 год) |

4,23 миллиарда долларов США |

|

Прогнозируемый размер рынка (2036 год) |

8,66 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка игровых контроллеров:

Анализ сегментов по типу

По прогнозам, сегмент геймпадов займет лидирующие позиции на рынке с долей 58,90% до 2036 года. Этот сегмент является движущей силой мирового рынка игровых контроллеров, выступая в качестве наиболее широко используемого и универсального устройства ввода на консолях, ПК и мобильных платформах. Геймпады отличаются эргономичным дизайном, простотой использования и совместимостью с широким спектром игровых жанров, что делает их предпочтительным выбором как для обычных, так и для профессиональных геймеров. Их частое использование в комплекте с игровыми консолями обеспечивает высокий базовый спрос и стабильные продажи взамен изношенных. Постоянные инновации, такие как беспроводное подключение, тактильная обратная связь, адаптивные триггеры и кроссплатформенная совместимость, еще больше улучшают пользовательский опыт и стимулируют обновления. По мере расширения игровой индустрии на облачные, мобильные и киберспортивные платформы, сегмент геймпадов остается ключевым источником дохода и драйвером роста для всего рынка.

Анализ сегментов связи

Сегмент проводных контроллеров является движущей силой мирового рынка игровых контроллеров, предлагая надежную работу, низкую задержку и стабильное соединение, что крайне важно для соревновательных и профессиональных игр. Проводные контроллеры, как правило, более доступны по цене, чем беспроводные аналоги, что делает их доступными для более широкой потребительской базы, особенно на рынках, чувствительных к ценам. Их функция «подключи и играй» устраняет зависимость от батарей и проблемы с зарядкой, обеспечивая непрерывный игровой процесс. Кроме того, киберспортсмены и ПК-геймеры часто предпочитают проводные контроллеры за их стабильность и точность, что поддерживает стабильный спрос. В результате сегмент проводных контроллеров продолжает вносить значительный вклад в общий объем и распространение рынка игровых контроллеров.

Анализ сегментов материальных компонентов

Сегмент корпусов из пластика/полимеров является движущей силой мирового рынка игровых контроллеров, предлагая экономичное, легкое и прочное решение для массового производства. Полимеры позволяют создавать эргономичные конструкции, осуществлять сложные формовки и персонализацию форм, текстур и цветов, повышая комфорт пользователя и визуальную привлекательность. Их ударопрочность и гибкость обеспечивают долговечность при интенсивном использовании в играх. Кроме того, пластиковые корпуса позволяют производителям интегрировать передовые функции, такие как тактильная обратная связь и датчики, без значительного увеличения веса или стоимости. Такой баланс доступности, функциональности и универсальности дизайна способствует широкому распространению и большим объемам продаж игровых контроллеров.

Наш углубленный анализ мирового рынка игровых контроллеров включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Подключение |

|

Материальный компонент |

|

Канал сбыта |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок игровых контроллеров — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона (за исключением Японии)

Ожидается, что к 2036 году на Азиатско-Тихоокеанский регион, за исключением Японии, будет приходиться около 40% мирового рынка игровых контроллеров. В этом регионе расположены страны с развитой культурой киберспорта, где часто проводятся соревнования и турниры. Спрос, возникающий в результате этих мероприятий, удовлетворяет рыночные потребности и обеспечивает стабильный рост мирового рынка игровых контроллеров. В регионе наблюдается бурный рост как индивидуальных, так и коммерческих игр. В Азиатско-Тихоокеанском регионе расположено множество технологических и игровых компаний, освоивших реалистичные симуляционные игры. Регион также обладает стабильной цепочкой поставок и производственными мощностями, которые поддерживают разработку экономически эффективных игровых контроллеров оптимального качества.

Китай занимает один из крупнейших рынков игровых контроллеров в Азиатско-Тихоокеанском регионе, чему способствует быстрое внедрение технологии 5G, значительно ускорившее развитие экосистемы мобильных игр. Рост популярности высокоскоростных игр с низкой задержкой, в свою очередь, повысил спрос на передовые мобильные игровые контроллеры среди потребителей. В Китае сформировались разработчики игр, специализирующиеся на облачных мобильных играх, что способствует росту мирового рынка игровых контроллеров. Благодаря таким крупным игрокам, как Tencent, игры стимулировали развитие киберспорта в Китае, насчитывающего миллионы активных игроков.

В Индии также наблюдается резкий рост спроса на игровые контроллеры, поскольку игровая культура проникла в страну, позволяя игрокам из разных регионов участвовать в национальных турнирах. В октябре 2025 года Индия признала киберспорт соревновательным видом спорта в соответствии с новым Законом об онлайн-играх 2025 года. Спрос на мобильные игры также вырос, особенно после того, как киберспорт был признан видом спорта. В 2023 году в Индии насчитывалось 569 миллионов активных геймеров, что свидетельствует о высоком спросе на киберспорт в стране. Строгие правила и соблюдение требований, установленные правительством, сделали киберспорт здоровым игровым сектором в Индии.

Анализ рынка Северной Америки

Ожидается, что рынок игровых контроллеров в Северной Америке значительно вырастет и к 2036 году займет 34% рынка. В регионе также представлены крупные производители игровых консолей и контроллеров. Спрос в регионе дополнительно стимулируется участием в киберспорте и потребительскими покупками премиальных консолей. Кроме того, внедрение облачных игр в регионе также способствовало росту бизнеса. В регионе наблюдается более высокий уровень располагаемого дохода, что позволяет геймерам тратить больше на игровое оборудование и консоли, что усиливает расширение рынка.

В США наблюдается высокая степень распространения игровых консолей, использующих внешние контроллеры, что обеспечивает устойчивый рыночный спрос. Развитая культура ПК-гейминга, характеризующаяся участием в соревновательных многопользовательских играх, дополнительно способствует распространению контроллеров. По данным World Population Review, США лидируют в мире с примерно 13,7 миллионами активных пользователей Steam, что отражает доминирующую игровую экосистему страны. Кроме того, данные за 2025 год, опубликованные Ассоциацией разработчиков развлекательного программного обеспечения (Entertainment Software Association), показывают, что почти две трети американцев в возрасте от 5 до 90 лет (около 205,1 миллиона человек) регулярно играют в видеоигры, что значительно расширяет потенциальный рынок игровых контроллеров. По мере усиления конкуренции геймеры все чаще инвестируют в контроллеры нового поколения, чтобы повысить производительность и сохранить конкурентное преимущество.

В Канаде также наблюдается всплеск интереса к играм, поскольку проводится множество других соревнований и мероприятий, которые поощряют участие игроков. Рынок игровых контроллеров в Канаде переживает бум не только в плане самих устройств, но и в плане того, что игровые контроллеры остаются самым прибыльным сегментом. Канада часто проводит мероприятия, на которые приглашаются игроки со всего мира, что увеличивает спрос на игровые контроллеры. В стране широко распространены игровые контроллеры, особенно для смартфонов.

Анализ европейского рынка

К 2036 году Европа будет занимать примерно 24% мирового рынка игровых контроллеров. Регион также доминирует на рынке игровых контроллеров благодаря росту киберспортивных мероприятий с призовыми фондами. В регионе также наблюдается всплеск популярности индивидуальных игр, где пользователи создают частные игровые зоны в своих домах и офисах, что приводит к увеличению спроса на контроллеры. Игровое сообщество Великобритании также играет ради впечатлений, которые приобретаются с помощью ультрасовременных консолей и контроллеров с тактильной обратной связью. В Европе действуют строгие меры по обеспечению устойчивого развития, которые приводят к переработке пластиковых отходов, используемых впоследствии в консолях и контроллерах. Цены на контроллеры значительно снижаются, поскольку для их производства используется переработанный пластик.

В Великобритании развита игровая культура и сформировались развитые игровые сообщества, что способствует росту рынка игровых контроллеров. В Великобритании расположены одни из крупнейших производителей игровых консолей, которые в значительной степени проникли на рынок игровых контроллеров и стимулируют спрос на современные игровые контроллеры. Развлекательный сектор Канады значительно расширяется благодаря растущей популярности киберспорта. Это также способствует росту рынка игровых контроллеров.

В Германии наблюдается рост популярности мобильных игр благодаря проникновению мировых брендов и развитому игровому сообществу. Страна занимает крупнейший в Европе рынок видеоигр, что свидетельствует о большом количестве игроков, увлеченных играми, и, следовательно, о растущем спросе на игровые контроллеры. Мобильные и консольные игры являются растущими сегментами в стране, что увеличивает зависимость от игровых контроллеров для смартфонов, помимо контроллеров для консолей.

Ключевые игроки рынка игровых контроллеров:

- Корпорация ACCO Brands (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- AndGAMER Co., Ltd. (Китай)

- Backbone (США)

- Контроллер ByoWave Proteus (Ирландия)

- EasySMX Co.,Limited (Китай)

- Экстремейр Литч (Китай)

- GameSir (Китай)

- Guillemot Corporation SA (Франция)

- GULI TECH CO., LTD (Китай)

- LOGITECH INTERNATIONAL SA (Швейцария)

- Mad Catz Global Limited (Китай)

- Корпорация Microsoft (США)

- НАКОН (Франция)

- Nintendo Co., Ltd (Япония)

- Razer Inc. (США)

- Sabrent (США)

- Shenzhen Ipega Electronic Technology Co., Ltd. (Китай)

- Корпорация Sony Group (Япония)

- Компания Sony Group Corporation начинала как небольшая электронная компания, а теперь превратилась в глобальный конгломерат с подразделениями, занимающимися производством бытовой электроники, развлекательной техники и фототехники. Штаб-квартира Sony Group Corporation находится в Японии, а штат компании насчитывает более 113 100 сотрудников по всему миру.

- Корпорация Microsoft начала свою деятельность как разработчик операционных систем, а позже превратилась в технологического гиганта. Сейчас она занимается потребительским программным обеспечением, играми, облачными вычислениями и искусственным интеллектом, что позволило ей занять первое место в мире. Microsoft значительно расширила свое игровое подразделение после приобретения Activision Blizzard, что укрепило позиции бренда в игровой индустрии по всему миру.

- Компания Nintendo начала свою деятельность с производства игральных карт, а вскоре переориентировалась на игровые консоли и портативные игровые устройства. Флагманский продукт, Nintendo Switch, изменил судьбу компании, поскольку пользовался огромной популярностью благодаря входящим в комплект современным играм.

- Компания LOGITECH INTERNATIONAL SA начинала свою деятельность как производитель периферийных устройств, а позже расширила ассортимент, включив в него цифровые, аппаратные и программные периферийные устройства. Она также является одним из ведущих производителей игровых консолей с симуляторами, таких как рули и рычаги управления дроссельной заслонкой.

Ниже приведён список ключевых игроков, работающих на мировом рынке игровых контроллеров:

Ожидается, что в течение прогнозируемого периода игроки, работающие на мировом рынке игровых контроллеров, столкнутся с жесткой конкуренцией. На рынке представлены как устоявшиеся ключевые игроки, так и новые участники. Однако рынок игровых контроллеров умеренно фрагментирован. Новые участники создают огромную конкуренцию для существующих игроков, не позволяя им получить большую часть выручки. Специализированные производители поддерживают конкурентную среду на рынке. Ключевые игроки на рынке игровых контроллеров получают значительную государственную поддержку в области исследований и инноваций.

Конкурентная среда мирового рынка игровых контроллеров

Последние события

- В сентябре 2025 года компания GameSir , ведущий новатор в области игровой периферии, объявила об официальном партнерстве с известной американской киберспортивной организацией Complexity. В рамках соглашения контроллер GameSir G7 Pro был назначен официальным контроллером Complexity, что обеспечило поддержку участия команды в предстоящих профессиональных соревнованиях.

- В феврале 2025 года производитель игровых периферийных устройств NACON заключил глобальное партнерство с Evo на сезон соревнований 2025 года. В качестве официального партнера NACON представит свои отмеченные наградами джойстики, контроллеры и гарнитуры на церемонии вручения наград Evo Awards Show и на более широком турнирном цикле Evo 2025 года, подтверждая свою приверженность киберспортивному сообществу.

- Report ID: 8329

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.