Обзор рынка рыболовного оборудования:

Объем рынка рыболовного оборудования в 2025 году оценивался в 21,7 млрд долларов США и, согласно прогнозам, достигнет 31,8 млрд долларов США к концу 2035 года, увеличиваясь на 3,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли рыболовного оборудования оценивался в 22,5 млрд долларов США.

Тенденции мирового рынка рыболовного снаряжения поддерживаются устойчивым уровнем участия в любительской рыбалке, стабильным объемом выдачи лицензий и государственными инвестициями в управление рыболовством и сохранение среды обитания. Согласно отчету Take Me Fishing за июль 2022 года, в 2022 году почти 52,4 миллиона жителей США в возрасте 6 лет и старше занимались рыбалкой, что составляет одну из крупнейших групп любителей активного отдыха в стране. Более того, отчет Службы охраны рыбных ресурсов и дикой природы США за 2022 год показывает, что рыболовы потратили на рыбалку более 99,4 миллиарда долларов США, что подчеркивает масштаб прямого спроса на продукцию. Кроме того, внедрение технологий в рыболовное снаряжение продолжает формировать требования к оборудованию, при этом любители рыбалки используют те или иные технологии, что увеличивает спрос на интегрированные электронные компоненты в традиционных категориях рыболовных снастей.

Кроме того, данные ФАО за 2024 год показывают, что объем производства в рыболовстве и аквакультуре достиг 223,2 млн тонн, что составляет рекордные 472 млрд долларов США и обеспечивает примерно 20,7 кг кормов для водных животных на душу населения. Такие масштабы производства подчеркивают важность надежного оборудования для сбора и обработки рыбы как для промысловых рыбаков, так и для предприятий аквакультуры. Это также отражает сохраняющееся внимание институциональных властей к продовольственной безопасности, конкурентоспособности экспорта и рациональному управлению ресурсами в прибрежных и внутренних районах страны. По мере усиления регулирующего надзора и требований к отслеживаемости ожидается, что спрос на соответствующее требованиям, долговечное и эффективное рыболовное оборудование будет сохранять структурную поддержку во всех коммерческих цепочках поставок. Данные подтверждают устойчивый долгосрочный рост рынка рыболовного оборудования, главным образом в сегментах коммерческих и институциональных закупок.

Ключ Рыболовное снаряжение Сводка рыночной аналитики:

Основные региональные особенности:

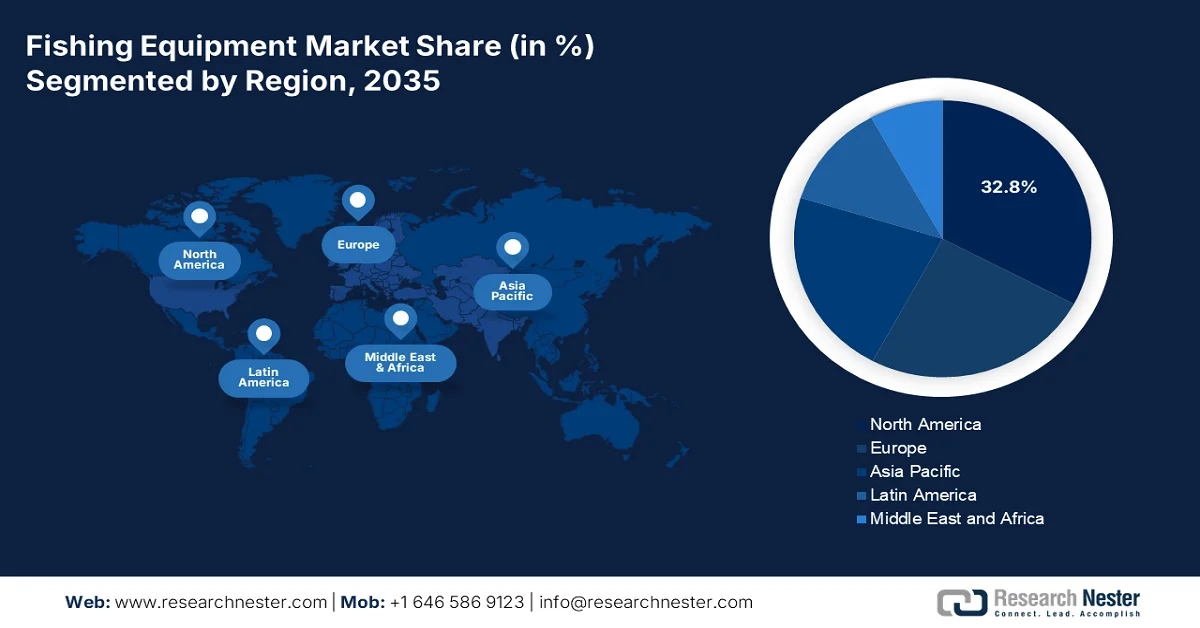

- По прогнозам, к 2035 году доля рынка рыболовного снаряжения в Северной Америке достигнет 32,8%, чему будут способствовать высокие показатели участия в любительском рыболовстве, государственные программы по зарыблению водоемов и растущее внедрение высококачественного и технологически совершенного снаряжения.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 6,8%, чему будут способствовать расширение любительского рыболовства, мощные производственные мощности в Китае, Японии и Южной Корее, а также растущие инвестиции в модернизацию аквакультуры.

Анализ сегмента:

- Ожидается, что к 2035 году доля рынка рыболовного снаряжения для любителей займет 70,3%, чему будет способствовать всеобщая популярность любительской и спортивной рыбалки.

- Подсегмент графита/углеродного волокна в категории материалов, вероятно, сохранит свои лидирующие позиции до 2035 года, чему способствует растущий спрос на легкие, высокочувствительные удилища, повышающие точность и выносливость при ловле.

Основные тенденции роста:

- Государственные инвестиции в управление рыболовством и обеспечение устойчивости рыбных запасов.

- программы расширения аквакультуры и поддержка инфраструктуры

Основные проблемы:

- Неопределенность тарифов и сбои в цепочке поставок

- Чувствительность к цене и барьеры для внедрения продукции премиум-класса

Ключевые игроки: Newell Brands (США), Globeride (Daiwa) (Япония), Shimano Inc. (Япония), Pure Fishing (США), Rapala VMC Corporation (Финляндия/Европа), Zebco Brands (США), Dongmi Fishing (Южная Корея), Gamakatsu (Япония), St. Croix Rods (США), Okuma Fishing Tackle (Тайвань), Abu Garcia (Швеция), Leeda (Великобритания), Jarvis Walker Pty Ltd (Австралия), Silstar (Южная Корея), Mikado Fishing Tackle (Индия), Daiwa (Индия), Cox Enterprises (США), Archer Limited (Норвегия), Daiwa (Малайзия), Fox International Group (Великобритания).

Глобальный Рыболовное снаряжение Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 21,7 млрд долларов США.

- Размер рынка в 2026 году: 22,5 млрд долларов США.

- Прогнозируемый объем рынка: 31,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 3,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (32,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Индонезия, Вьетнам

Last updated on : 3 March, 2026

Рынок рыболовного снаряжения: факторы роста и проблемы

Факторы роста

- Государственные инвестиции в управление рыболовством и устойчивое развитие запасов: бюджетные ассигнования правительства на исследования в области рыболовства, оценку запасов и контроль за их состоянием напрямую поддерживают коммерческую и любительскую рыболовную деятельность, тем самым стимулируя спрос на рынке рыболовного оборудования. В США в отчете NOAA Fisheries за ноябрь 2023 года сообщалось, что в 2023 году было выделено 1,09 миллиарда долларов США на программы мониторинга запасов, сохранения среды обитания и контроля за соблюдением нормативных требований, которые лежат в основе промысловой деятельности. Эти программы поддерживают допустимые уровни улова и долгосрочное участие флота, напрямую влияя на закупку сетей, лесок, траловых систем и бортового оборудования для обработки рыбы. Аналогичным образом, Европа также выделяет средства на поддержку устойчивого рыболовства и модернизацию флота в странах-членах ЕС. Такие государственные капиталовложения снижают операционную неопределенность и позволяют модернизировать суда, стимулируя структурированные циклы замены на рынках коммерческого рыболовного оборудования.

- Программы расширения аквакультуры и поддержка инфраструктуры: Национальные стратегии развития аквакультуры увеличивают спрос на садки, системы кормления, средства мониторинга и оборудование для управления водными ресурсами. Аквакультура является основным фактором роста мирового производства водных животных, что отражает устойчивую поддержку со стороны государственного сектора. Кроме того, расширение коммерческой аквакультуры поощряется в рамках национального плана развития аквакультуры, что укрепляет внутренний производственный потенциал. Более того, данные PIB за август 2025 года сообщают, что в рамках программы Pradhan Mantri Matsya Sampada Yojana выделено около 2,20 млрд долларов США на улучшение рыболовной инфраструктуры, рыбоводных хозяйств, оборудования для рыбоводства и обработки рыбы на уровне ферм, а также на поощрение участия частного капитала и укрепление спроса на продукцию рыболовного оборудования на рынке.

- Требования к соблюдению нормативных требований и мониторингу: Более строгие требования к документации улова, мониторингу судов и отслеживаемости формируют спецификации рынка рыболовного оборудования. В ряде управляемых на федеральном уровне рыболовных промыслов, влияющие на модернизацию бортовых технологий, требуются электронная система мониторинга и отчетности в соответствии с требованиями NAOO. Кроме того, регламент Европейской комиссии по контролю за рыболовством аналогичным образом усиливает обязательства по отслеживаемости и цифровой отчетности. Инвестиции, направленные на обеспечение соответствия требованиям, стимулируют интеграцию совместимых с системами мониторинга орудий лова и цифровых систем отслеживания в рыболовные операции. Эти нормативные рамки повышают стандарты закупок, поощряя замену устаревших систем на соответствующие требованиям альтернативы и поддерживая рост рынка более дорогостоящего оборудования.

Проблемы

- Неопределенность в отношении тарифов и сбои в цепочках поставок: глобальная торговая напряженность и введение тарифов создали значительную неопределенность для производителей рыболовного оборудования. Наблюдатели отрасли отметили, что тарифы стали основной проблемой для участников выставок, и компаниям трудно ответить на вопросы, касающиеся затрат. Очень немногие виды рыболовной продукции производятся исключительно из отечественных материалов, что делает производителей уязвимыми к изменениям международной торговой политики.

- Ценовая чувствительность и барьеры для внедрения премиальной продукции: Несмотря на растущий интерес к передовым технологиям рыболовства, значительная ценовая чувствительность сдерживает расширение рынка. Многие потребители называют ценовую чувствительность основным препятствием на рынке рыболовного оборудования, а рыболовные сообщества полагаются на традиционное оборудование из-за его высокой стоимости. Это ценовое давление усиливается конкуренцией со стороны сверхдешевых онлайн-платформ, которые избегают затрат на соблюдение нормативных требований.

Размер и прогноз рынка рыболовного снаряжения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

3,9% |

|

Базовый размер рынка (2025 год) |

21,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

31,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка рыболовного оборудования:

Анализ сегмента конечных пользователей

В сегменте конечных пользователей лидирует подсегмент любителей рыбалки, и ожидается, что к концу 2035 года его доля на рынке рыболовного снаряжения достигнет 70,3%. Движущей силой этого сегмента является всеобщая популярность любительской и спортивной рыбалки. Помимо коммерческих предприятий, ориентированных на привлечение любителей, постоянно инвестируются средства в модернизацию снастей, катушек, электроники и специализированной одежды для повышения личного опыта и успешности рыбалки. Эта демографическая группа очень восприимчива к маркетингу, ориентированному на образ жизни, и инновациям в продуктах, от портативных эхолотов до эргономичных катушек. Согласно данным Геологической службы США за октябрь 2024 года, рыболовными технологиями пользуются 80% населения. Эти данные свидетельствуют о глубокой зависимости сегмента от инноваций для повышения улова и удовлетворенности рыбалкой.

Анализ сегментов материалов

В сегменте материалов графит/углеродное волокно стало ведущим материалом в производстве удилищ благодаря своему непревзойденному соотношению прочности к весу и чувствительности. Рыболовы все чаще требуют удилищ, способных передавать малейшие подводные вибрации, оставаясь при этом достаточно легкими, чтобы предотвратить усталость во время длительных забросов. Универсальность материала позволяет производителям разрабатывать удилища с различными характеристиками: от быстрого изгиба для джиггинга до параболических изгибов для борьбы с крупной рыбой, удовлетворяя потребности высокоспециализированных техник ловли. Согласно данным Take Me Fishing за июнь 2024 года, многие традиционные рыболовные удилища изготавливались из стекловолокна, а теперь их заменяют графитом или углеродным волокном. Выбор рыболовных удилищ может быть ошеломляющим.

Анализ сегмента рыболовной среды

Пресноводная рыбалка остается доминирующим видом рыбалки в мире благодаря своей географической доступности и более низким барьерам для входа по сравнению с морской рыбалкой. Миллионы озер, рек и водохранилищ предоставляют удобные возможности для рыбалки вблизи населенных пунктов, требуя менее специализированного и дорогостоящего оборудования, чем для глубоководных экспедиций. Эта среда включает в себя такие чрезвычайно популярные виды рыбалки, как ловля окуня и форели, которые имеют развитую культуру турниров и клубного участия, что стимулирует повторные покупки оборудования. Меры по сохранению и государственные программы зарыбления обеспечивают устойчивое существование рыбных популяций, поддерживая жизнеспособность этого вида спорта. Согласно данным Департамента охраны окружающей среды за февраль 2026 года, в штате Нью-Йорк существует множество возможностей для рыбалки мирового класса на самые разные виды промысловых рыб в 7500 озерах и прудах, 70 000 милях рек и ручьев и сотнях миль береговой линии.

Наш углубленный анализ рынка рыболовного снаряжения включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Рыболовная среда |

|

Канал сбыта |

|

Конечный пользователь |

|

Ценовой диапазон |

|

Механизм |

|

Материал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок рыболовного снаряжения — региональный анализ

Анализ рынка Северной Америки

Рынок рыболовного снаряжения в Северной Америке доминирует и, как ожидается, к 2035 году будет занимать 32,8% региональной выручки. Основными факторами роста рынка являются высокие показатели участия в любительской рыбалке. Государственные расходы на инфраструктурные программы и инициативы по зарыблению поддерживают устойчивый спрос. Ключевые тенденции включают внедрение технологий, переход к премиальному специализированному снаряжению и рост онлайн-торговли. Государственные и провинциальные программы по зарыблению обеспечивают доступные возможности для рыбалки. Кроме того, рост экспорта современных композитных удилищ свидетельствует о высоком уровне производственных мощностей. Стабильная потребительская база является ключевым фактором, позволяющим производителям оборудования надежно ориентироваться на долгосрочное планирование и инвестиции.

Стабильные показатели участия и растущая интеграция технологий стимулируют рынок рыболовного снаряжения в США. Согласно данным Службы охраны рыбных ресурсов и дикой природы США за апрель 2025 года, почти 39,9 миллиона американцев в возрасте 16 лет и старше занимались любительской рыбалкой, потратив 394 миллиарда долларов США на рыбалку и другие виды активного отдыха на природе. Кроме того, данные Геологической службы США за октябрь 2024 года показывают, что большинство любителей рыбной ловли используют рыболовные технологии, что стимулирует спрос на эхолоты, GPS-навигаторы и устройства, подключаемые к смартфонам. Данные Службы охраны рыбных ресурсов и дикой природы США за январь 2024 года показывают, что Национальная система рыбоводных хозяйств ежегодно выпускает 100 миллионов рыб в 70 рыбоводных хозяйств, поддерживая популяции рыб на площади 45 миллионов акров пресноводных водоемов. Эти данные свидетельствуют о росте рынка рыболовного снаряжения в США.

Инфраструктурная и оперативная сеть Программы охраны рыбных и водных ресурсов США

Программа / Объект | Число | Основная функция |

Национальные рыбоводные хозяйства | 71 | Ежегодно выращивать и выпускать в водоемы более 100 миллионов рыб для поддержки любительского рыболовства, промысла коренных народов и восстановления популяций исчезающих видов. |

Центры рыботехнологий | 7 | Решение технических проблем, возникающих в работе рыбоводных хозяйств и управлении водными ресурсами. |

Центры здоровья рыб | 6 | Предотвратить распространение водных заболеваний и защитить здоровье популяций диких и выращенных в рыбоводных хозяйствах рыб. |

Исторический национальный рыбоводный завод и Национальный архив охраны рыбных и водных ресурсов | 1 | Сохранение исторических документов, данных по охране природы и объектов культурного наследия, связанных с национальными программами в области рыболовства и водных ресурсов. |

Партнерство по одобрению лекарственных препаратов для водных животных (AADAP) | 1 (Национальная программа) | Обеспечивает одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лекарственных препаратов, необходимых в рыбоводческих хозяйствах, и поддерживает защиту рыбных ресурсов. |

Источник: Служба охраны рыбных ресурсов и дикой природы США, январь 2024 г.

Рост канадского рынка рыболовства структурно поддерживается высоким уровнем участия и эффективными программами управления рыболовством на провинциальном и федеральном уровнях. Согласно данным Онтарио за декабрь 2025 года, около 1,3 миллиона человек имеют лицензии на охоту и рыбалку, а рыболовы ежегодно тратят около 1,74 миллиарда долларов США на любительскую рыбалку. Кроме того, 1,15 миллиона рыболовов проводят 15,6 миллиона рыболовных дней, что обеспечивает постоянные расходы на расходные материалы и оборудование. Помимо провинциальных программ по разведению рыбы, дальнейшее увеличение числа участников обеспечивается за счет ежегодного выпуска около 8 миллионов рыб в 1200 озер, что напрямую поддерживает улов и циклы замены оборудования. С другой стороны, отчет правительства Канады за январь 2023 года указывает на то, что 243 000-километровая береговая линия Канады и 5,5 миллионов квадратных километров морской территории поддерживают спрос на инфраструктуру для коммерческого и любительского рыболовства. Эти данные создают стабильные условия закупок для рынка рыболовного оборудования в Канаде, особенно в отношении удочек, снастей, приманок и мониторинговой электроники.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является значимым игроком и демонстрирует самый быстрый рост, прогнозируя среднегодовой темп роста в 6,8% в период с 2026 по 2035 год. Рост обусловлен увеличением численности населения, ростом числа любителей рыбной ловли и развитыми производственными мощностями Китая, Японии и Южной Кореи. Китай доминирует как производственный центр и растущий потребительский рынок, чему способствуют правительственные инициативы по развитию досуга. С другой стороны, Индия быстро развивается, имея молодое население, а растущие располагаемые доходы стимулируют спрос на оборудование начального уровня. Кроме того, государственные инвестиции в инфраструктуру аквакультуры в регионе стимулируют спрос на специализированное оборудование для кормления, мониторинга и сбора урожая. Ключевые тенденции на рынке рыболовного оборудования в Азиатско-Тихоокеанском регионе включают внедрение технологий в премиум-сегментах, рост внутренних производственных мощностей и расширение каналов электронной коммерции, охватывающих ранее недостаточно охваченные группы населения.

Уверенный рост аквакультуры и модернизация, обусловленная государственной политикой, являются ключевыми тенденциями, определяющими рынок рыболовного оборудования в Китае . Согласно данным Министерства сельского хозяйства США за март 2025 года, Китай является крупнейшим в мире производителем морепродуктов, общий объем производства которого в 2024 году достиг 74,1 млн метрических тонн, что на 4,1% больше, чем 71,2 млн тонн в 2023 году. Аквакультура является основным двигателем роста, увеличившись до 60,8 млн тонн в 2024 году, что отражает продолжающееся повышение эффективности рыбоводства и восстановление производственных площадей после ужесточения регулирования. Государственные инициативы ускоряют развитие глубоководной аквакультуры, дополнительно поддерживая модернизацию производственной цепочки, технологические инновации и оптимизацию морского пространства. Это внедрение усиливает устойчивый спрос на передовое оборудование для аквакультуры и морские технологии.

Площадь аквакультурных угодий Китая (единица измерения: гектары)

Год | Океан | Пресная вода | Общий |

2020 | 1 995 550 | 5 040 556 | 7,036,106 |

2021 | 2 025 510 | 4 983 870 | 7,009,380 |

2022 | 2 074 420 | 5 033 084 | 7 107 504 |

2023 | 2 214 870 | 5 409 730 | 7 624 600 |

Изменения 2023-2022 гг. | +6,77% | +7,48% | +7,28% |

Изменения 2022-2021 гг. | +2,4% | +0,99% | +1,4% |

Изменения 2021-2020 гг. | +1,5% | -1,12% | -0,38% |

Изменения 2020-2019 гг. | +0,17% - | 1,48% | -1,02% |

Источник: Министерство сельского хозяйства США, март 2025 г.

Наличие активных ресурсов, расширение внутреннего рыбоводства и поддерживаемые правительством программы развития стимулируют рынок рыболовного оборудования в Индии . Согласно данным PIB за февраль 2026 года, благодаря береговой линии протяженностью более 11 099 км и обширным внутренним водным ресурсам, этот сектор обеспечивает средства к существованию почти трем миллионам человек и играет важную роль в обеспечении экономической стабильности в сельской местности. Более того, данные правительства Индии за 2023 год показывают, что производство рыбы достигло 197 лакх тонн в 2024-2025 годах, что отражает десятилетие роста. Кроме того, внутреннее рыбоводство в настоящее время составляет более 75% от общего объема производства, что подчеркивает продолжающийся переход от промыслового рыболовства к аквакультуре, основанной на выращивании рыбы, что повысило стабильность и производительность производства. Индия произвела 17,5 миллионов метрических тонн, что составляет примерно 9% мирового производства рыбы, укрепляя свои позиции в качестве одного из ведущих мировых производителей. Это оказывает положительное влияние на рост рынка.

Анализ европейского рынка

Рынок рыболовного снаряжения в Европе значительно расширяется, что обусловлено развитой сферой любительского рыболовства в Западной Европе и растущим внедрением специализированных технологий снаряжения. Более того, государственные инициативы по продвижению устойчивых методов рыболовства напрямую влияют на структуру спроса на оборудование. Помимо ключевых стран-импортеров, поставляющих продукцию в Китай, Японию, Бельгию, Нидерланды и Малайзию, что указывает на диверсификацию глобальных цепочек поставок, рынок рыболовного снаряжения в Германии выигрывает от роста любительского рыболовства и повышения осведомленности о преимуществах специализированного снаряжения. Кроме того, государственная политика в регионе направлена на баланс между экономическими возможностями и охраной окружающей среды посредством регулирования использования устойчивого рыболовного снаряжения.

Активное участие рыболовов, высокий уровень производственного опыта и государственная поддержка управления рыболовством стимулируют спрос на рыболовное оборудование в Германии . Согласно данным BMLEH за июль 2025 года, немецкий рыболовный флот ежегодно вылавливает 200 000 тонн рыбы, что составляет 237,9 млн долларов США, используя около 1300 судов, из которых примерно 1000 — это небольшие прибрежные суда длиной менее 12 метров, что создает стабильный спрос на маломерное рыболовное снаряжение и бортовое оборудование для обработки рыбы. Помимо внутренних и любительских рыболовных районов, обязательное лицензирование усиливает регулируемое поведение покупателей. Кроме того, разрешительная рыбалка, ограничения на оборудование и активные программы восстановления запасов, проводимые ассоциациями, в совокупности поддерживают постоянный спрос на удилища, лески, оснастку и соответствующие рыболовные системы на структурированном рыболовном рынке Германии.

Структурная консолидация флота и регулирование в целях устойчивого развития формируют рынок рыболовного оборудования в Великобритании . Согласно данным статистики морского рыболовства Великобритании за 2022 год, на Англию приходится 48% всех судов Великобритании, а на Шотландию — 37%. Шотландский флот составляет 61% от общей вместимости флота благодаря своим более крупным и мощным судам со средней длиной 13 метров по сравнению с чуть более 11 метрами в Англии. С другой стороны, суда длиной менее 10 метров составляют 79% флота, но обеспечивают лишь 8% вместимости, поддерживая стабильный, но менее ценный спрос на малогабаритные орудия лова. 20-процентное увеличение улова трески в 2022 году, приведшее к росту стоимости выловленной рыбы на 53%, свидетельствует об улучшении краткосрочных финансовых показателей для определенных сегментов, что способствует реинвестированию в соответствующие требованиям и селективные орудия лова в условиях квотного контроля и правил устойчивого развития. Таким образом, эти данные показывают положительное влияние на рост рынка.

Ключевые игроки рынка рыболовного оборудования:

- Ньюэлл Брэндс (США)

- Globeride (Daiwa) (Япония)

- Компания Shimano Inc. (Япония)

- Чистая рыбалка (США)

- Корпорация Rapala VMC (Финляндия/Европа)

- Zebco Brands (США)

- Dongmi Fishing (Южная Корея)

- Гамакацу (Япония)

- Удилища St. Croix (США)

- Рыболовные снасти Okuma (Тайвань)

- Абу-Гарсия (Швеция)

- Лида (Великобритания)

- Jarvis Walker Pty Ltd (Австралия)

- Сильстар (Южная Корея)

- Рыболовные снасти Mikado (Индия)

- Дайва (Индия)

- Cox Enterprises (США)

- Archer Limited (Норвегия)

- Дайва (Малайзия)

- Fox International Group (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Newell Brands занимает лидирующие позиции на мировом рынке рыболовного снаряжения благодаря своей престижной дочерней компании. Используя обширную дистрибьюторскую сеть, охватывающую как крупные розничные сети, так и специализированные магазины рыболовных товаров, компания обеспечивает доступность своих удилищ, катушек и рыболовных наборов для начинающих и любителей по всему миру. В 2024 году чистая выручка компании составила 7 582 миллиона долларов США.

- Компания Globeride , работающая под известным брендом Daiwa, является доминирующим игроком на мировом рынке рыболовного снаряжения, славящимся своими передовыми технологическими разработками. Компания позиционирует себя в премиум-сегменте рынка, внедряя такие инновации, как технология катушек Airity и передовые материалы для удилищ Zaion.

- Компания Shimano Inc. является гигантом на мировом рынке рыболовного снаряжения, используя свои достижения в области высокоточной инженерии, зародившиеся в Японии, для производства катушек и удилищ мирового класса. Стратегическая направленность компании основана на непрерывных технологических инновациях, подкрепленных передовой технологией шестерен Hagane и конструкцией рукояток из цельного металла, которые устанавливают отраслевые стандарты долговечности и производительности. В 2025 году чистая выручка компании составила 3016,23 млн долларов США.

- Компания Pure Fishing использует мощную многобрендовую стратегию для доминирования на рынке рыболовного снаряжения. Стратегические инициативы сосредоточены на межбрендовых инновациях, таких как сочетание технологии мягких приманок Berkley с дизайном катушек Abu Garcia. Такой подход в сочетании с обширной глобальной дистрибьюторской сетью позволяет Pure Fishing поддерживать активное присутствие и определять рыночные тенденции.

- Финская корпорация Rapala VMC заняла легендарную нишу на мировом рынке рыболовного снаряжения, начав с культовых приманок из бальзового дерева, изготовленных вручную. Стратегические инициативы компании позволили успешно расширить ее бренд за пределы производства приманок благодаря ряду ключевых приобретений, включая ведущих производителей крючков, таких как VMC, и бренды оснастки.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок рыболовного снаряжения характеризуется высокой конкуренцией и фрагментацией, при этом ключевые игроки выделяются за счет инноваций в продукции, лояльности к бренду и стратегического расширения на развивающиеся рынки. Ведущие компании активно инвестируют в исследования и разработки для производства высокоэффективного снаряжения с использованием передовых материалов, таких как углеродное волокно и нанотехнологии. Кроме того, стратегические инициативы включают слияния и поглощения для расширения рынка. Например, в октябре 2025 года компания Cox Enterprises объявила о приобретении Loop Tackle, производителя элитного снаряжения для нахлыстовой рыбалки и занимающегося сохранением популяций диких рыб. Более того, наблюдается активная работа в направлении устойчивого развития: производители разрабатывают экологически чистые продукты и поддерживают усилия по сохранению природы, чтобы привлечь внимание современных рыболовов, заботящихся об окружающей среде. Эта динамичная среда подталкивает компании к развитию своих предложений для поддержания конкурентного преимущества.

Обзор корпоративного сектора рынка рыболовного оборудования:

Последние события

- В декабре 2025 года компания Cox Enterprises объявила о запуске Cox Outdoors, нового бизнес-подразделения, посвященного отдыху на природе и охране окружающей среды. Cox Outdoors объединяет две последние инвестиции Cox: Loop Tackle, компанию, занимающуюся производством профессионального снаряжения для нахлыстовой рыбалки и защитой диких рыб и диких мест, и KUIU, компанию, специализирующуюся на создании самого инновационного в мире снаряжения для активного отдыха.

- В октябре 2024 года компания Archer Limited объявила о достижении соглашения о приобретении компании Wellbore Fishing & Rental Tools, LLC («WFR»). WFR — американская компания, специализирующаяся на технологиях бурения скважин и занимающаяся операциями по извлечению донных отложений в нефтегазовом секторе.

- В январе 2024 года компания Rapala VMC Corporation объявила о приобретении оставшихся 40 процентов акций компании DQC International, принадлежащей Джеймсу Коблу и владеющей брендом рыболовных удочек и катушек 13 Fishing.

- Report ID: 8410

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.