Перспективы рынка встраиваемой корпусной продукции:

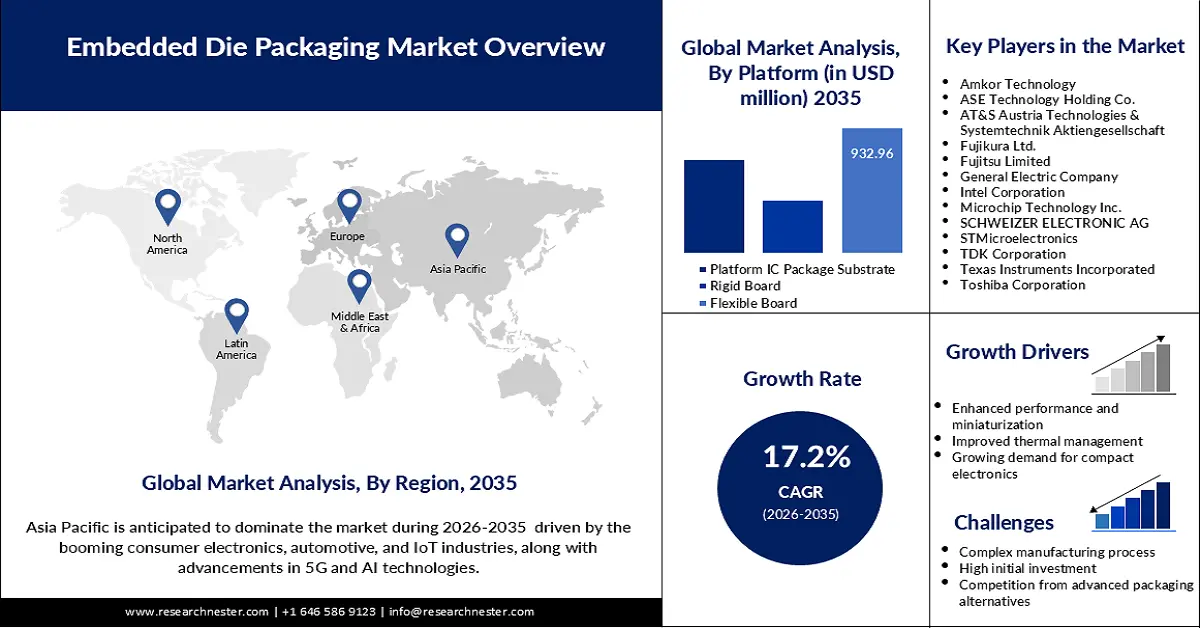

Объем рынка встраиваемой упаковки в 2025 году превысил 1,52 млрд долларов США и, как ожидается, к 2035 году превысит 7,43 млрд долларов США, что соответствует среднегодовому темпу роста более 17,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка встраиваемой упаковки оценивается в 1,76 млрд долларов США.

Спрос на корпусирование встраиваемых кристаллов растёт в связи с растущим внедрением сетей 5G, технологий искусственного интеллекта и высокопроизводительных вычислений (HPC). Ожидается, что к 2023 году сети 5G охватят 40% населения мира. Это означает, что существует потребность в усовершенствованных решениях для корпусирования сетей 5G, которые обеспечивают энергоэффективность, интеграцию и высокую скорость передачи данных. Правительства по всему миру также увеличивают капитальные расходы на производство полупроводников, чтобы способствовать развитию технологий и снижению зависимости от импорта, что, в свою очередь, будет способствовать росту рынка.

Автомобильная промышленность также способствует росту использования встраиваемых кристаллов, поскольку мировые продажи электромобилей выросли на 35,0% в 2023 году. Эти технологии находят применение в компактных конструкциях и улучшенном управлении питанием автомобильных систем. В марте 2023 года компания Infineon Technologies совместно с Schweizer Electronic работала над размещением SiC-чипов непосредственно на печатной плате, что позволило увеличить запас хода и повысить эффективность электромобилей. Кроме того, глобальные нормативные стимулы и цели в области устойчивого развития способствуют внедрению передовых технологий встраиваемых кристаллов, открывая новые бизнес-возможности для производителей.

Ключ Встроенная упаковка кристаллов Сводка рыночной аналитики:

Региональные особенности:

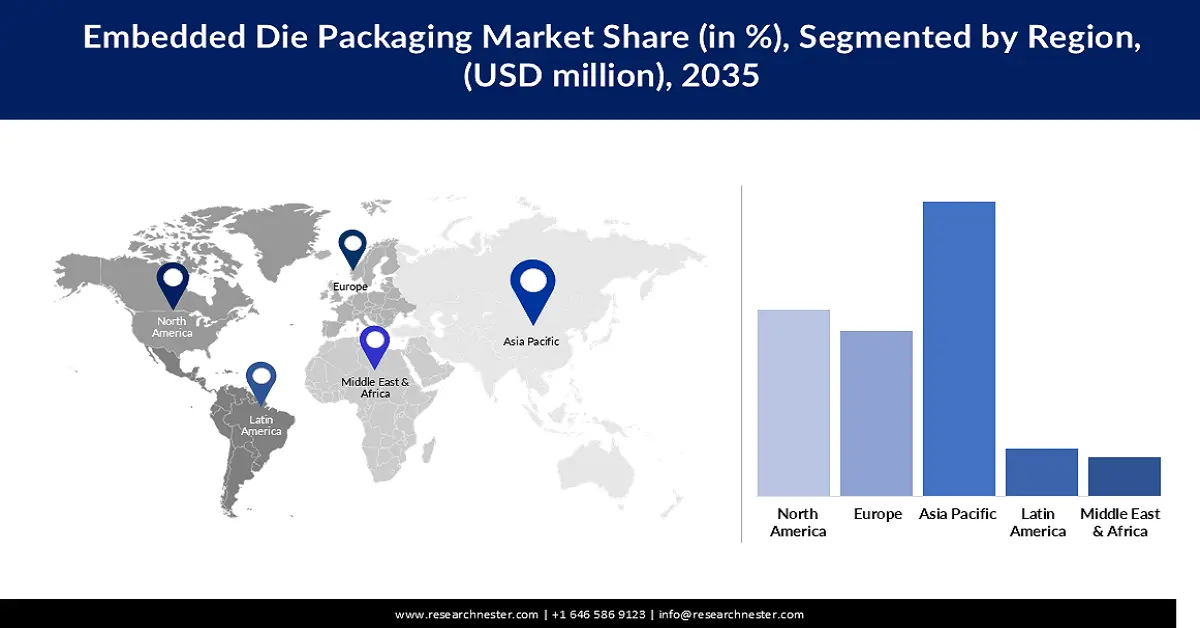

- К 2035 году доля рынка корпусов для встраиваемых кристаллов в Азиатско-Тихоокеанском регионе составит 37,20%, что обусловлено лидерством в производстве и электронике.

- К 2035 году на рынок Северной Америки будет приходиться значительная доля выручки благодаря растущему спросу на современные корпусы для полупроводников.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента гибких плат на рынке встраиваемых кристаллов составит 46,10%, что обусловлено такими преимуществами, как малый вес и простота использования в высокопроизводительных приложениях.

- Прогнозируется, что доля сегмента высокопроизводительных вычислений на рынке встраиваемых кристаллов к 2035 году составит 34,20%, что обусловлено растущим спросом на эффективные процессоры для ИИ и облачных вычислений.

Ключевые тенденции роста:

- Глобальное расширение сетей 5G

- Передовые технологии корпусирования полупроводников

Основные проблемы:

- Сложность проектирования и масштабируемость

- Сбои в цепочке поставок

Ключевые игроки:Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies & Systemtechnik Aktiengesellschaft, Fujikura Ltd., Fujitsu Limited, General Electric Company, Intel Corporation, Microchip Technology Inc., SCHWEIZER ELECTRONIC AG, STMicroelectronics, TDK Corporation, Texas Instruments Incorporated, Toshiba Corporation, Würth Elektronik eiSos GmbH & Co. KG.

Глобальный Встроенная упаковка кристаллов Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,52 млрд долларов США

- Объём рынка в 2026 году: 1,76 млрд долларов США

- Прогнозируемый объём рынка: 7,43 млрд долларов США к 2035 году

- Прогнозы роста: 17,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 37,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Япония, Южная Корея, Тайвань, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка встраиваемой корпусной продукции:

Драйверы роста

- Глобальное расширение сетей 5G: Развертывание беспроводных сетей пятого поколения влечет за собой растущую потребность в эффективной компоновке, отвечающей требованиям высокой скорости передачи данных и энергоэффективности. В феврале 2024 года Cadence и Intel Foundry объявили о новом партнерстве с целью усовершенствования встроенного многокристального межкристального моста (EMIB) для многокристальных систем, используемых в системах 5G и HPC. Эти инновации демонстрируют, как отрасль работает над удовлетворением требований к скорости передачи данных и энергопотреблению при разработке сетей 5G, в которых встроенная компоновка является одним из ключевых решений.

- Передовые технологии корпусирования полупроводников: Рост сложности полупроводниковых устройств привёл к развитию технологий корпусирования для обеспечения требуемой производительности и эффективности. В январе 2024 года компания Intel открыла завод Fab 9 в Нью-Мексико в рамках инвестиционного плана компании стоимостью 3,5 млрд долларов США по совершенствованию производства полупроводников. Эта инициатива отражает тенденции развития корпусирования полупроводников для ИИ, высокопроизводительных вычислений и вычислений следующего поколения. Эти достижения задают новый стандарт для интегрированных систем корпусирования.

- Высокопроизводительные вычисления и спрос на искусственный интеллект: Растущее использование высокопроизводительных вычислений (HPC) и искусственного интеллекта (ИИ) привело к интеграции встраиваемых кристаллов для удовлетворения потребности в высокоплотных межсоединениях. Эти технологии играют важную роль в снижении сложности систем, обеспечивая при этом высокую вычислительную мощность. В ноябре 2023 года компания AT&S начала поставлять AMD подложки для микросхем (ИС) для процессоров для центров обработки данных, чтобы продемонстрировать переход отрасли к передовым корпусам для удовлетворения потребностей искусственного интеллекта, виртуальной реальности и облачных вычислений. По мере роста потребности во всё более мощных и компактных процессорах для высокопроизводительных вычислений (HPC) развитие технологий корпусирования кристаллов критически важно для решения задач следующего поколения.

Проблемы

- Сложность конструкции и масштабируемость: Сложность конструкции встраиваемых кристаллов представляет собой серьёзную проблему для увеличения объёмов производства. Для решения этой сложной архитектуры производителям необходимо использовать самые современные инструменты, рабочие процессы и методы проектирования, чтобы гарантировать надёжность этих высокопроизводительных приложений. Эта задача требует значительных ресурсов для НИОКР и внедрения передовых производственных практик во всей отрасли.

- Сбои в цепочке поставок: Глобальная цепочка поставок полупроводников остается нестабильной и влияет на закупку материалов и ценообразование для корпусов со встроенными кристаллами. Из-за нестабильности доступности ключевых материалов и политической нестабильности на рынке возникли риски. Эти сбои существенно сказываются на производственных графиках и увеличивают затраты производителей, что препятствует удовлетворению растущих потребностей. Этих рисков можно избежать, а бесперебойные поставки компонентов для корпусов со встроенными кристаллами могут быть обеспечены за счет поддержания надежных цепочек поставок и наличия разнообразных источников поставок.

Объем и прогноз рынка встраиваемых кристаллов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

17,2% |

|

Размер рынка базового года (2025) |

1,52 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,43 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка встраиваемой корпусной продукции:

Анализ сегмента платформы

Прогнозируется, что к концу 2035 года сегмент гибких плат займет около 46,1% рынка встраиваемых кристаллов благодаря таким свойствам, как лёгкий вес и простота использования в высокопроизводительных приложениях. Наиболее распространённые области применения гибких плат включают автомобильную и бытовую электронику, где миниатюризация и высокая надёжность являются ключевыми факторами. В июне 2024 года Zollner Elektronik совместно с Schweizer Electronic работали над усовершенствованием технологии встраиваемых компонентов, поскольку гибкие платы становятся всё более важными для эффективной системной интеграции. Важность этого сегмента обусловлена поддержкой инновационных разработок и высокой производительности передовой электроники.

Анализ сегмента приложения

Ожидается, что к концу 2035 года сегмент высокопроизводительных вычислений (HPC) будет занимать около 34,2% рынка встраиваемых кристаллов в связи с растущей потребностью в эффективных процессорах малого форм-фактора для искусственного интеллекта, облачных вычислений и других приложений, ориентированных на обработку данных. Встраиваемые кристаллы имеют межсоединения и функции терморегулирования, что важно для высокопроизводительных вычислительных систем. Расширение использования искусственного интеллекта и виртуальной реальности создало спрос на новые системы корпусирования, способные справиться с возросшим объемом вычислений. Рост этого сегмента указывает на растущую потребность во встраиваемых кристаллах для решения проблемы ограничения производительности в вычислительных системах следующего поколения.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Платформа |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка встраиваемой корпусной продукции:

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка корпусов со встроенными кристаллами в Азиатско-Тихоокеанском регионе в выручке превысит 37,2% благодаря лидирующим позициям региона в обрабатывающей промышленности и электронике. К числу факторов, стимулирующих рост рынка, относятся продолжающаяся тенденция индустриализации и растущая потребность в миниатюризации полупроводников в корпусных изделиях. Развитая электронная и автомобильная промышленность в Азиатско-Тихоокеанском регионе делает его идеальным регионом для развития технологий корпусов со встроенными кристаллами.

Рынок корпусов для встраиваемых полупроводниковых компонентов в Индии также растёт благодаря наращиванию производственных мощностей в стране и государственной политике, такой как кампания «Сделано в Индии». Рост числа электромобилей и увеличение инвестиций в производство электроники обуславливают потребность в более эффективных решениях для упаковки. Ожидается, что партнёрство между индийскими и зарубежными производителями полупроводниковых компонентов на местном уровне улучшит местную среду. Индия, вероятно, станет потенциальным рынком для корпусов для встраиваемых компонентов благодаря своей обширной потребительской базе и стратегиям развития промышленности.

Китай занимает самую большую долю в Азиатско-Тихоокеанском регионе Рынок благодаря своему положению мирового производственного центра и крупнейшего автомобильного рынка. Согласно исследованию, к 2025 году производство автомобилей в Китае достигнет 35 миллионов, что, вероятно, создаст значительный рынок полупроводниковой продукции для развития автомобильных технологий. Управление международной торговли зафиксировало, что в 2021 году в Китае было продано 26,3 миллиона автомобилей, что указывает на высокие возможности роста рынка для отрасли встраиваемой корпусной электроники. Страна продолжает инвестировать в развертывание сетей 5G и Интернета вещей, что повышает потребность в компактных и высокопроизводительных решениях для корпусной электроники, тем самым выводя страну в лидеры регионального рынка.

Обзор рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет значительную долю рынка корпусирования встраиваемых кристаллов. Рост этого рынка обусловлен растущей потребностью в передовых решениях для корпусирования полупроводников в автомобильной, аэрокосмической и потребительской электронике. Рост популярности электромобилей и развертывание сетей 5G также обуславливают потребность в более высокой плотности корпусирования. США и Канада являются двумя ведущими рынками, занимающими значительные позиции в области передовых производственных технологий.

США являются ведущим игроком на североамериканском рынке корпусирования встраиваемых кристаллов, чему способствует развитая автомобильная и электронная промышленность. По данным компании Quloi, в 2022 году объём автомобильного рынка США составил более 104 млрд долларов США, а продажи лёгких грузовиков и легковых автомобилей составили 10,9 млн и 2,9 млн единиц соответственно. Кроме того, федеральная политика по возвращению производства и упаковки полупроводников в Соединённые Штаты укрепляет позиции США в цепочке поставок. Эти усилия соответствуют растущей потребности в новых сложных технологиях упаковки, которые открывают новые возможности для применения в телекоммуникационной отрасли и сфере беспилотных автомобилей.

Благодаря росту технологической отрасли и инвестициям в исследования полупроводников в Канаде , рынок корпусов для встраиваемых кристаллов в стране постоянно развивается. Видение страны в отношении чистых технологий и электромобилей является хорошей отправной точкой для внедрения концепции корпусов для встраиваемых кристаллов. Партнерские отношения между производителями и международными полупроводниковыми компаниями укрепляют позиции Канады на североамериканском рынке. Благодаря благоприятным государственным мерам и инновационным центрам Канада становится важным игроком в развитии региональной отрасли корпусов для встраиваемых кристаллов.

Участники рынка встраиваемой упаковки:

- Амкор Технологии

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- ASE Technology Holding Co.

- AT&S Austria Technologies и Systemtechnik Aktiengesellschaft

- Fujikura Ltd.

- Fujitsu Limited

- Компания General Electric

- Корпорация Intel

- Microchip Technology Inc.

- SCHWEIZER ELECTRONIC AG

- STMicroelectronics

- Корпорация TDK

- Texas Instruments Incorporated

- Корпорация Тошиба

- Würth Elektronik eiSos GmbH & Co. KG

Рынок корпусирования встраиваемых кристаллов отличается высокой конкуренцией, и ведущие компании, такие как Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies, Intel Corporation, STMicroelectronics и Microchip Technology Inc., стремятся занять лидирующие позиции на этом рынке. Эти компании инвестировали капитал и заключили партнёрские соглашения для расширения производственных мощностей и развития технологических решений. В ноябре 2024 года Amkor Technology подписала меморандум о взаимопонимании с Lightmatter о создании крупнейшего в истории комплекса корпусирования 3D-кристаллов на платформе Passage, что подтверждает важность корпусирования встраиваемых кристаллов для развития фотонных вычислений. Такое партнёрство усиливает конкурентную динамику, стимулируя инновации и поддерживая постоянный поток новых и инновационных предложений.

Вот некоторые ведущие компании на рынке корпусирования встраиваемых кристаллов:

Последние события

- В сентябре 2024 года компания Amkor Technology представила значительные усовершенствования своего пакета S-SWIFT, обеспечивающие улучшенные межкомпонентные соединения и повышенную пропускную способность для гетерогенной интеграции с использованием высокоплотного интерпозера. Эта методология учитывает такие критически важные элементы конструкции, как многослойное формование, капиллярное заполнение, точный контроль коробления при термической сборке, микрорельефные интерфейсы с малым шагом и процесс формирования столбиков со стороны пресс-формы, устанавливая новый стандарт в технологии встраиваемых корпусов.

- В августе 2024 года компания ASE Technology Holding Co. инвестировала 162 млн долларов США в свою дочернюю компанию Hung Ching Development and Construction Co. для строительства завода K18 в районе Наньцзы города Гаосюн. Завод будет использовать передовые технологии, включая приложения искусственного интеллекта и высокопроизводительные вычислительные устройства, для расширения возможностей по производству перевернутых кристаллов и современных ИС с насосной установкой, удовлетворяя растущий мировой спрос на полупроводники.

- В июне 2024 года корпорация Rapidus заключила партнерское соглашение с IBM для создания технологий массового производства корпусов чипсетов. Это сотрудничество позволит Rapidus интегрировать технологию корпусирования встраиваемых кристаллов IBM, что позволит компании разрабатывать высокопроизводительные полупроводники и расширять возможности логических микросхем нового поколения.

- Report ID: 6861

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Встроенная упаковка кристаллов Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.