Прогноз развития рынка электротехнической стали:

Объем рынка электротехнической стали в 2025 году превысил 46,8 млрд долларов США и, по оценкам, достигнет 84,6 млрд долларов США к концу 2035 года, увеличиваясь на 6,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли электротехнической стали оценивался в 49,9 млрд долларов США.

Международный рынок электротехнической стали стремительно развивается благодаря сочетанию промышленной модернизации, политики устойчивого развития и технологических достижений. Кроме того, интеллектуальное производство, цифровизация и инновационные материалы также меняют темпы роста рынка в разных странах. Согласно официальным статистическим данным, опубликованным в Отчете о мировом производстве за 2024 год, доля международной торговли в развивающихся странах постепенно увеличивалась, поднявшись с 22% до примерно 44% к 2023 году. Помимо этого, диверсификация цепочек поставок привела к увеличению иностранных инвестиций за счет создания предприятий по производству полупроводников в Малайзии, обеспечив инвестиции в размере 13,5 млрд долларов США к 2023 году. Таким образом, благодаря постоянному развитию торговли и производственных мощностей, существует огромный потенциал роста для плоского проката электротехнической стали, что положительно влияет на рост рынка.

Импорт и экспорт листовой электротехнической стали (2023)

Страны/Компоненты | Экспорт (доллар США) | Импорт (доллары США) |

Китай | 1,8 миллиарда | - |

Япония | 1,1 миллиарда | - |

Южная Корея | 589 миллионов | - |

Индия | - | 990 миллионов |

Италия | - | 624 миллиона |

Мексика | - | 511 миллионов |

Оценка мировой торговли | 5,5 миллиарда | |

Доля мировой торговли | 0,024% | |

Сложность продукта | 1.1 | |

Источник: ОЭС

Кроме того, интеграция цифровых двойников в производство, локализованные производственные мощности и практика экономики замкнутого цикла — это тенденции, которые способствуют распространению рынка во всем мире. Как указано в статье, опубликованной парламентом Великобритании в апреле 2025 года, мировая индустрия цифровых двойников значительно выросла почти на 45% в год в период с 2023 года, достигнув объема от 13 до 16 миллиардов долларов США, и, согласно прогнозам, к концу 2030 года увеличится до 138–195 миллиардов долларов США. Этот быстрый рост эффективно прогнозируется и подпитывается внедрением международных цифровых технологий в промышленные и производственные процессы. Эта тенденция также усиливается внедрением концепции «Индустрия 4.0», особенно в Европе и Азии, что обеспечивает мониторинг в реальном времени и прогнозируемое техническое обслуживание качества стали, тем самым укрепляя позиции рынка.

Ключ Электротехническая сталь Сводка рыночной аналитики:

Основные региональные особенности:

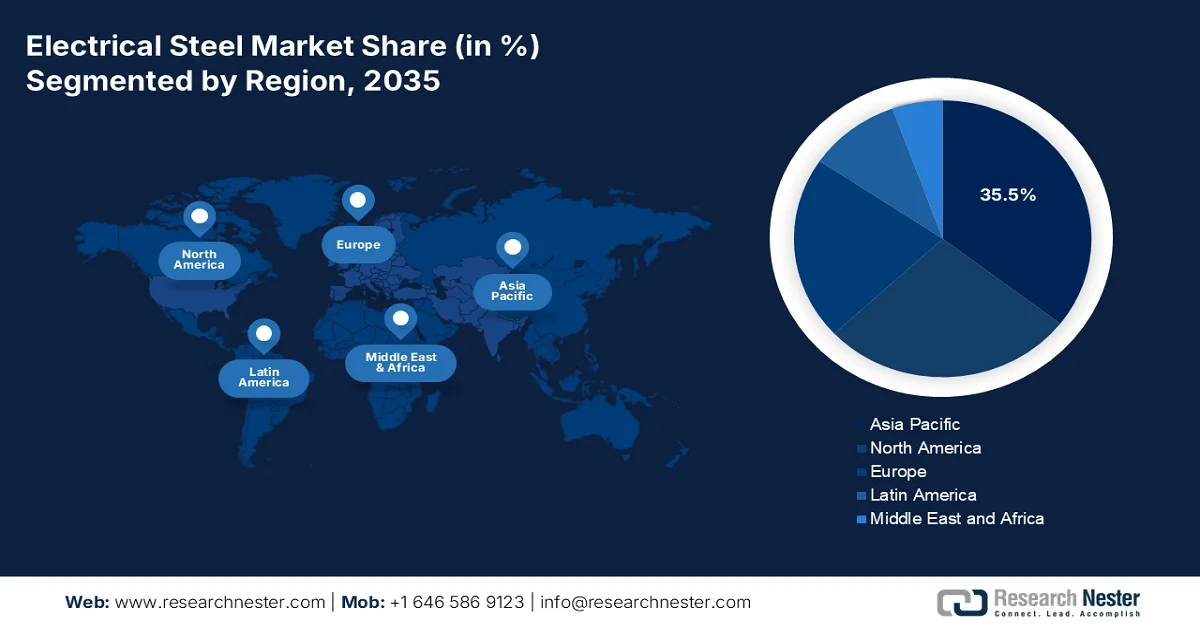

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 35,5% рынка электротехнической стали, что обусловлено масштабными инвестициями в инфраструктуру электросетей, проекты в области возобновляемой энергетики и расширением сетей передачи электроэнергии.

- Ожидается, что Европа продемонстрирует самый быстрый рост на рынке электротехнической стали до 2035 года, чему будут способствовать активные государственные усилия по электрификации, стратегии устойчивого производства и ускоренная интеграция возобновляемых источников энергии.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент ориентированной по зерну электротехнической стали займет 56,7% рынка электротехнической стали, что обусловлено его важностью для повышения энергоэффективности крупных генераторов, распределительных трансформаторов и силовых трансформаторов.

- По прогнозам, в период с 2026 по 2035 год подсегмент трансформаторов займет вторую по величине долю на рынке электротехнической стали, чему способствует его важнейшая роль в передаче и распределении электроэнергии.

Основные тенденции роста:

- Электрификация общественного и железнодорожного транспорта

- Расширение облачной инфраструктуры и центров обработки данных.

Основные проблемы:

- Высокие производственные затраты

- Сбои в цепочке поставок

Ключевые игроки: Nippon Steel & Sumitomo Metal Corporation (Япония), POSCO (Южная Корея), ArcelorMittal (Люксембург), Baosteel Group Corporation (Китай), JFE Steel Corporation (Япония), Thyssenkrupp AG (Германия), Voestalpine AG (Австрия), United States Steel Corporation (США), AK Steel Holding Corporation (США), Tata Steel Limited (Индия), NLMK Group (Россия), Shougang Group (Китай), Ansteel Group Corporation (Китай), Hyundai Steel Company (Южная Корея), JSW Steel Ltd. (Индия), Aperam SA (Люксембург), Cleveland-Cliffs Inc. (США), BlueScope Steel Limited (Австралия), Essar Steel (Индия), CSC (China Steel Corporation, Тайвань), Meranti Green Steel (Сингапур).

Глобальный Электротехническая сталь Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 46,8 млрд долларов США.

- Объем рынка в 2026 году: 49,9 млрд долларов США.

- Прогнозируемый объем рынка: 84,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Бразилия, Южная Корея, Вьетнам, Индонезия, Мексика

Last updated on : 3 March, 2026

Рынок электротехнической стали: факторы роста и проблемы

Факторы роста

- Электрификация общественного и железнодорожного транспорта: Правительства стран Европы и Азии щедро инвестируют в развитие сильно электрифицированных железнодорожных систем, что требует больших объемов электротехнической стали для трансформаторов и двигателей. Согласно правительственным инвестициям, опубликованным правительством Индии в январе 2026 года, к ноябрю 2025 года железные дороги страны целенаправленно электрифицировали почти 99,2% своей сети, что сделало её одной из самых электрифицированных железнодорожных систем в мире. Кроме того, темпы электрификации быстро выросли с 1,4 км/день до более чем 15 км/день к 2025 году. Тем временем, железные дороги страны расширили мощности солнечной энергетики с 3,6 МВт до 898 МВт, что свидетельствует о значительном росте. Таким образом, благодаря этим событиям, в стране открываются огромные возможности для роста электротехнической сталелитейной промышленности.

- Расширение облачной инфраструктуры и центров обработки данных: рост числа центров обработки данных во всем мире требует надежных систем распределения электроэнергии, что положительно влияет на мировой рынок. Согласно статье, опубликованной Министерством энергетики США (DOE) в декабре 2024 года, к 2023 году центры обработки данных потребляли почти 4,4% от общего объема электроэнергии в США, и прогнозируется, что к концу 2028 года эта доля достигнет 6,7–12%. Кроме того, общее потребление электроэнергии центрами обработки данных выросло с 58 ТВт·ч до 176 ТВт·ч к 2023 году и, как ожидается, к концу 2028 года составит от 325 ТВт·ч до 580 ТВт·ч. Таким образом, с увеличением числа центров обработки данных происходит расширение цифровой инфраструктуры, что положительно влияет на развитие рынка.

- Рост использования возобновляемых источников энергии: увеличение использования возобновляемых источников энергии напрямую стимулирует международный рыночный спрос. Для этих технологий необходимы эффективные трансформаторы и генераторы, что способствует росту рынка. Согласно статье МЭА за 2026 год, прогнозируется, что к 2030 году международная мощность возобновляемых источников электроэнергии удвоится, увеличившись на 4600 ГВт. Исходя из этого, на солнечную фотоэлектрическую энергетику приходится почти 80% международного прироста, за ней следуют гидроэнергетика, ветровая, биоэнергетика и геотермальная энергия. Кроме того, более чем в 80% стран мира ожидается быстрый рост мощностей возобновляемой энергетики в период с 2025 по 2030 год, что делает этот сектор благоприятным для роста и расширения рынка.

Проблемы

- Высокие производственные затраты: рынок электротехнической стали требует специализированных процессов, таких как холодная прокатка, отжиг и нанесение покрытий, для достижения точных магнитных свойств. Эти этапы энергоемки и требуют высококачественного сырья, такого как кремний и железная руда, что значительно увеличивает затраты по сравнению с традиционной сталью. Производители, как правило, инвестируют в передовые исследования и разработки для снижения потерь в сердечнике, что создает дополнительное финансовое давление. Кроме того, рост цен на электроэнергию в Азии и Европе уже повлиял на рентабельность ведущих компаний, таких как Nippon Steel и Thyssenkrupp. Соблюдение экологических норм усугубляет расходы, поскольку компаниям необходимо модернизировать свои предприятия, внедряя системы контроля выбросов и технологии очистки сточных вод. Мелкие производители часто испытывают трудности с конкуренцией из-за ограниченной экономии масштаба, что ограничивает инновации и выход на рынок.

- Сбои в цепочке поставок: Рынок в значительной степени зависит от стабильного доступа к сырью, особенно к железной руде, коксующемуся углю и специальным сплавам. Глобальные цепочки поставок неоднократно сталкивались с перебоями из-за геополитической напряженности, торговых ограничений и логистических проблем. Например, конфликт между Россией и Украиной нарушил экспорт стали из Восточной Европы, а задержки поставок в Азиатско-Тихоокеанском регионе повлияли на графики поставок Baosteel и POSCO. Кроме того, зависимость от нескольких поставщиков высококачественной кремнистой стали создает уязвимость к волатильности цен. Более того, компании пытаются диверсифицировать стратегии закупок, но это часто увеличивает затраты на закупки. Экологические ограничения на добычу полезных ископаемых в таких странах, как Индия и Австралия, еще больше сокращают предложение. Эти сбои увеличивают сроки поставки, повышают затраты и затрудняют долгосрочное планирование, поскольку производители не могут надежно прогнозировать наличие материалов.

Размер и прогноз рынка электротехнической стали:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,8% |

|

Базовый размер рынка (2025 год) |

46,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

84,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка электротехнической стали:

Анализ сегментов по типам продукции

Ожидается, что к концу 2035 года сегмент ориентированной по зерну электротехнической стали, являющийся частью данного типа продукции, займет наибольшую долю на рынке электротехнической стали — 56,7%. Рост этого сегмента в значительной степени обусловлен его важностью для повышения энергоэффективности крупных генераторов, распределительных трансформаторов и силовых трансформаторов. Согласно официальной статистике, опубликованной NLM в октябре 2023 года, ориентированная по зерну сталь обычно содержит 6,5% кремния и характеризуется подходящей текстурой Госса, эффективно получаемой с помощью технологии прокатки. Кроме того, продолжительность азотирования в процессе производства этой стали составляет 90 секунд, а количество азота — 185 ppm, что указывает на полную вторичную рекристаллизацию с прочной текстурой, тем самым способствуя росту и расширению сегмента.

Анализ сегментов приложений

По прогнозам, в течение прогнозируемого периода подсегмент трансформаторов займет вторую по величине долю на рынке. Рост этого подсегмента в значительной степени обусловлен его важнейшей ролью в передаче и распределении электроэнергии. Электротехническая сталь необходима для сердечников трансформаторов благодаря своим превосходным магнитным свойствам, которые минимизируют потери энергии и повышают эффективность. В связи с ростом международного потребления электроэнергии и ускорением интеграции возобновляемых источников энергии ожидается, что спрос на эффективные трансформаторы резко возрастет до 2035 года. Кроме того, правительства во всем мире активно инвестируют в проекты модернизации электросетей, такие как инициативы Министерства энергетики США по модернизации передающей инфраструктуры, что напрямую стимулирует спрос на трансформаторы. В развивающихся странах, таких как Индия и Китай, быстрая урбанизация и индустриализация способствуют масштабному развертыванию трансформаторов для поддержки расширяющихся электросетей.

Анализ технологического сегмента

К концу установленного срока сегмент полупроводников, являющийся частью технологической отрасли, предположительно займет вторую по величине долю на рынке. Развитие этого сегмента в значительной степени обусловлено его ролью в качестве легирующего элемента, целенаправленно регулирующего потери энергии, структурные свойства и магнитную эффективность в электрических машинах. Согласно статье, опубликованной правительством Конгресса в апреле 2023 года, Закон о CHIPS 2022 года щедро выделил 52,7 млрд долларов США на ускоренное развитие полупроводникового производства к концу 2027 года. Кроме того, это включает 39 млрд долларов США в виде финансовых стимулов для расширения внутренних производственных мощностей по всей цепочке поставок полупроводников. Более того, Закон также предоставил 11 млрд долларов США на программы НИОКР для эффективного продвижения лидерства США в создании передовых полупроводниковых технологий, тем самым стимулируя рост сегмента.

Наш углубленный анализ рынка электротехнической стали включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Технологии |

|

Отрасль конечного использования |

|

Тип покрытия |

|

Тип оборудования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок электротехнической стали — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок электротехнической стали в Азиатско-Тихоокеанском регионе займет наибольшую долю в 35,5%. Рост рынка в регионе в значительной степени обусловлен масштабными инвестициями в сетевую инфраструктуру, возобновляемые источники энергии, увеличением спроса на передачу электроэнергии, быстрой урбанизацией и передовыми технологиями. Согласно официальной статистике, опубликованной Институтом экономики энергетики и финансового анализа в сентябре 2025 года, в Индии введено в эксплуатацию 8 830 километров (км) новейших линий электропередачи при целевом показателе в 15 253 км. Кроме того, почти 71% коридоров межгосударственной системы передачи электроэнергии (ISTS) работают с коэффициентом использования менее 30%. Более того, «Зеленый энергетический коридор» (GEC) позволил ввести в эксплуатацию 27,4 ГВт мощностей возобновляемой энергии, а также еще 36 ГВт находятся в стадии планирования, что положительно влияет на расширение рынка в регионе.

Рынок электротехнической стали в Китае значительно растёт благодаря увеличению приоритета сталелитейных технологий, интеграции возобновляемых источников энергии, наличию масштабных инфраструктурных проектов и внедрению экологически чистых процессов. Согласно статье, опубликованной в августе 2025 года в журнале «Ресурсы, сохранение и переработка», металлургическая промышленность страны потребила более 400 ТВт·ч электроэнергии. Кроме того, анализ спроса и предложения показывает, что к концу 2050 года потребность в электроэнергии для производства стали в стране, как ожидается, превысит 700 ТВт·ч, что почти вдвое больше нынешнего уровня. Этот рост особенно примечателен в условиях сокращения внутреннего производства стали более чем на 40%. Более того, использование электроэнергии обеспечило 25,7% общего сокращения выбросов углерода для достижения нулевого уровня выбросов в металлургическом секторе страны, что способствует росту спроса на рынке.

Увеличение производства экологически чистой стали, цели по внедрению электромобилей, щедрые государственные инвестиции, внедрение экологически чистых химических процессов в бизнесе, а также рост спроса на трансформаторы стимулируют рынок в Индии . Согласно правительственным оценкам, опубликованным Международной энергетической федерацией (IBEF) в ноябре 2025 года, потребление электроэнергии в стране выросло на 9,5% и составило 1 503,6 млрд единиц. Кроме того, пиковый спрос на электроэнергию, по прогнозам, достигнет 277 ГВт к концу 2026 года, а потребление электроэнергии к 2025 году составит 1 694 млрд единиц, что означает рост на 33% и в конечном итоге приведет к пятилетнему темпу роста в 7,4%. Более того, инвестиции в энергетический сектор страны составили 461,9 млрд долларов США, что стимулирует рост и расширение рынка.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке электротехнической стали. Развитие рынка в регионе в значительной степени обусловлено эффективными государственными стратегиями в области устойчивого химического производства, электрификации и чистой энергии. Кроме того, спрос на рынке в основном подпитывается двигателями и трансформаторами, используемыми в проектах по интеграции возобновляемых источников энергии, модернизации промышленности и внедрению электромобилей. Согласно официальной статистике, опубликованной организацией Europe Electric в апреле 2024 года, региональный энергетический переход был сосредоточен на значительном увеличении электрификации, которое должно достичь 35% к концу 2030 года и 61% к 2050 году. Более того, на электроэнергию приходится 23% от общего потребления энергии в регионе, что приводит к быстрому расширению всего рынка.

Рынок электротехнической стали в Германии набирает обороты благодаря государственным программам устойчивого развития, мощной промышленной базе, передовым производственным мощностям и росту автомобильной промышленности. Как отмечалось в статье, опубликованной ITA в августе 2025 года, мировой экспорт продукции обрабатывающей промышленности из страны продемонстрировал умеренный рост, увеличившись с 955 млрд долларов США в 2022 году до более чем 1 трлн долларов США в 2023 году и достигнув почти 991 млрд долларов США в 2024 году. Кроме того, экспорт продукции передовой обрабатывающей промышленности из США в страну в 2024 году составил 37 млрд долларов США, включая последние данные по товарной торговле. Между тем, региональная статистика указывает на оценку экспорта в страну в 43 млрд долларов США. Таким образом, все эти факторы положительно влияют на обрабатывающую промышленность, которая целенаправленно расширяет свой рынок в стране.

Рост высокотехнологичного производственного сектора в Германии (2022-2024 гг.)

Компоненты | 2022 год (млн долларов США) | 2023 (млн долларов США) | 2024 (млн долларов США) |

Общий объем экспорта | 955,316 | 1 026 836 | 991,050 |

Общий объем импорта | 753,557 | 764,300 | 721,621 |

Импорт из США | 35,978 | 38,998 | 36,753 |

Торговый профицит/дефицит | 201,759 | 262,536 | 269,429 |

Курс обмена EUR-USD | 1.05 | 1.08 | 1.08 |

Источник: ITA

Аспекты устойчивого производства, соответствие региональным целям декарбонизации и наличие программ модернизации активно стимулируют спрос на рынке Италии , оказывая положительное влияние на электромобили, промышленное оборудование и трансформаторы. В связи с этим, согласно статье Юго-Восточноазиатского института металлургии за июнь 2024 года, в стране наблюдался рост производства прокатной стали на 22,2% и листовой стали на 7,1%. Кроме того, по состоянию на май 2024 года объем производства отечественных сталелитейных предприятий увеличился на 12,9%, достигнув 1,9 млн тонн в 2023 году. Производство длинномерной стальной продукции выросло на 1,8% в мае 2023 года, а также на 22,2% до 1,2 млн тонн. Кроме того, объем производства листовой стали составил 765 000 тонн, что способствовало росту рынка в стране в целом.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок электротехнической стали в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен развитием передового производственного оборудования, увеличением спроса на электродвигатели и трансформаторы, а также щедрыми государственными ассигнованиями на производство экологически чистой химической продукции. Согласно правительственным оценкам, опубликованным Конгрессом в мае 2022 года, доля потребления стали в США, обеспечиваемая отечественными металлургическими заводами, варьировалась от 70% до 90%. Кроме того, согласно данным отчета ITA за сентябрь 2025 года, производственная мощность металлургических заводов в США оценивается в 78,4%, что означает рост на 0,5 процентных пункта по сравнению с 77,9% в августе. Более того, внутренний импорт продукции металлургических заводов составил 18,4 млн метрических тонн, что указывает на огромные возможности для роста рынка в регионе в целом.

Импорт продукции металлургических комбинатов из США по партнерам (2025 г.)

Страны | Импорт % |

Другие страны | 34 |

Канада | 18.3 |

Бразилия | 16.4 |

Мексика | 11.7 |

Южная Корея | 10.8 |

Германия | 4.5 |

Тайвань | 4.3 |

Источник: ITA

Рынок электротехнической стали в США набирает обороты благодаря интеграции возобновляемых источников энергии, электрификации автомобильной промышленности, модернизации энергосетей, а также соблюдению принципов устойчивого развития и регулированию. Согласно официальной статистике, опубликованной Управлением энергетической информации США (EIA) в августе 2024 года, совокупные продажи электромобилей, подключаемых гибридных электромобилей и гибридных автомобилей выросли с 17,8% от общего объема продаж новых легковых автомобилей в 2024 году до 18,7% во втором квартале того же года. Кроме того, этот рост доли рынка гибридных и электромобилей в значительной степени обусловлен продажами гибридных электромобилей, которые дополнительно увеличились на 30,7% в годовом исчислении. Таким образом, исходя из этого роста, электротехническая сталь имеет решающее значение для статоров и роторов электродвигателей, инверторов и генераторов, что делает ее подходящим материалом для расширения присутствия на рынке страны.

Инвестиции в чистую энергетику, расширение промышленности и экологические требования являются одними из факторов, способствующих укреплению рынка в Канаде . Как указано в статье, опубликованной Министерством природных ресурсов Канады в феврале 2026 года, в общей сложности 1344 геологоразведочных и горнодобывающих организации, владеющие активами в горнодобывающей промышленности внутри страны, оцениваются в 352,6 млрд долларов США по состоянию на 2024 год, что на 4,1% больше, чем 338,8 млрд долларов США в 2023 году. Из этих организаций 747 представляют собой подходящие горнодобывающие активы, расположенные за рубежом, на сумму 240,6 млрд долларов США, что также означает рост на 8,1% по сравнению с пересмотренной оценкой в 222,4 млрд долларов США в 2023 году. Таким образом, горнодобывающая промышленность в значительной степени зависит от электротехнической стали для генераторов и двигателей, при этом государственные программы поддержки активно способствуют внедрению инновационных производственных технологий.

Ключевые игроки рынка электротехнической стали:

- Nippon Steel & Sumitomo Metal Corporation (Япония)

- POSCO (Южная Корея)

- ArcelorMittal (Люксембург)

- Корпорация Baosteel Group (Китай)

- JFE Steel Corporation (Япония)

- Thyssenkrupp AG (Германия)

- Voestalpine AG (Австрия)

- Корпорация «Сталь США»

- AK Steel Holding Corporation (США)

- Tata Steel Limited (Индия)

- Группа НЛМК (Россия)

- Группа компаний Shougang (Китай)

- Корпорация Ansteel Group (Китай)

- Компания «Хёндай Стил» (Южная Корея)

- JSW Steel Ltd. (Индия)

- Aperam SA (Люксембург)

- Кливленд-Клиффс Инк. (США)

- BlueScope Steel Limited (Австралия)

- Эссар Стил (Индия)

- CSC (Китайская сталелитейная корпорация, Тайвань)

- Меранти Грин Стил (Сингапур)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Nippon Steel & Sumitomo Metal Corporation является одним из крупнейших мировых производителей электротехнической стали, уделяя особое внимание ориентированной по зерну электротехнической стали, используемой в трансформаторах. Компания вложила значительные средства в исследования и разработки для улучшения магнитных свойств и снижения потерь в сердечнике. Стратегическое расширение в Азии позиционирует ее как лидера в поставке современных электротехнических сталей для энергоэффективных применений.

- POSCO — крупный поставщик незернистой электротехнической стали для автомобильной и бытовой промышленности. Компания уделяет особое внимание устойчивому развитию, реализуя инициативы по снижению выбросов углекислого газа в сталелитейной отрасли. Глобальная цепочка поставок и технологические достижения POSCO делают ее конкурентоспособным игроком на рынке электротехнической стали.

- Компания ArcelorMittal производит широкий ассортимент электротехнических сталей для промышленного и бытового применения. Компания уделяет особое внимание инновациям, в частности, в области высокоэффективных сталей для интеграции возобновляемых источников энергии. Благодаря своей европейской базе и глобальным операциям, она может сбалансировать региональный спрос с возможностями международного роста.

- Корпорация Baosteel Group является одним из крупнейших в Китае производителей электротехнической стали, обладающим значительными мощностями как в сегменте зернистой, так и незернистой стали. Компания извлекает выгоду из высокого внутреннего спроса, обусловленного инфраструктурными и энергетическими проектами Китая.

- Компания JFE Steel Corporation специализируется на производстве современных электротехнических сталей, в частности, для автомобильной промышленности и промышленного оборудования. Компания инвестирует в экологически чистые технологии в соответствии с целями устойчивого развития Японии. Благодаря сильному присутствию на внутреннем рынке и экспортным стратегиям, JFE является ключевым игроком на мировом рынке электротехнической стали.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок электротехнической стали отличается высокой конкуренцией, в нем доминируют производители из Азии, такие как Nippon Steel, Baosteel и POSCO, а также сильные европейские игроки, включая Thyssenkrupp и Voestalpine. Кроме того, американские производители, в том числе Cleveland-Cliffs и US Steel, стремятся к слияниям и поглощениям для укрепления своих цепочек поставок. Более того, тактические инициативы включают значительные инвестиции в НИОКР для разработки высокозернистых и незернистых сталей, программы устойчивого развития для сокращения выбросов углерода и партнерство с проектами в области возобновляемой энергии. Например, в октябре 2025 года компания Cleveland-Cliffs Inc. объявила о стратегическом партнерстве с POSCO, крупным корейским производителем стали и третьим по величине производителем стали в мире за пределами Китая. Это партнерство основано на опубликованном меморандуме о взаимопонимании (MoU), что делает его подходящим для расширения электротехнической сталелитейной промышленности в глобальном масштабе.

Структура корпоративного сектора рынка электротехнической стали:

Последние события

- В декабре 2025 года французское подразделение ArcelorMittal активно готовилось к запуску новейшей линии по производству электротехнической стали в Мардике, которая считается крупнейшей инвестицией ArcelorMittal во всей Европе за последние 10 лет.

- В августе 2025 года корпорация JFE Steel совместно с JSW Steel Limited эффективно расширила производственные мощности JSW JFE Electrical Steel Private Limited и JSW JFE Electrical Steel Nashik Private Limited, инвестировав около 120 миллиардов иен и дополнительно 21 миллиард иен в качестве оборотного капитала.

- В декабре 2024 года компания Meranti Green Steel создала в Таиланде предприятие по производству экологически чистой стали, построив модернизированный и интегрированный цех электродуговой печи (EAF) и установки прямого восстановления железа (DRI) с действующим прокатным станом для литья и прокатки горячей полосы. Компания также поставила перед собой цель изучить перспективные возможности для производства сертифицированной экологически чистой стали в будущем, создав предприятия по производству возобновляемой энергии за пределами предприятия в сотрудничестве с партнерами в области возобновляемой энергетики.

- Report ID: 8409

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.