Обзор рынка строительных добавок:

Объем рынка строительных добавок в 2025 году оценивался более чем в 28,8 млрд долларов США и, как ожидается, достигнет 58,5 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 8,2% в период с 2026 по 2035 год. В 2026 году объем отрасли строительных добавок оценивался в 31,1 млрд долларов США.

Глобальный рынок строительных добавок претерпевает значительные изменения под влиянием развития производственных практик, технологических достижений, изменений в нормативно-правовой базе, инвестиций в инфраструктуру, роста урбанизации и перестройки международной торговли. Согласно официальным статистическим данным, опубликованным Бюро статистики труда США в марте 2025 года, занятость в строительной отрасли достигла исторического максимума в 8 миллионов человек, превысив предыдущий пиковый уровень в 7,7 миллионов. Кроме того, ожидается, что отрасль вырастет на 4,7% в период с 2023 по 2033 год, что быстрее, чем прогнозируемые 4,0% для всего сектора в целом. Этот рост привел к созданию почти 380 100 новых рабочих мест, в результате чего ожидаемый рост занятости в отрасли к концу 2033 года составит почти 8,4 миллиона человек, что будет способствовать росту рынка.

Занятость в строительной отрасли и прогнозируемая занятость (2023-2033 гг.)

Строительные компоненты | Занятость (в тысячах человек, 2023 год) | Ожидаемое количество рабочих мест (в тысячах в 2033 году) | Изменения в занятости (в тысячах человек, 2023 год) | Процентное изменение занятости (2023-2033 гг.) |

строительство линий электропередачи и связи и связанных с ними сооружений | 239.6 | 255.3 | 15.7 | 6.6 |

Электромонтажные подрядчики и другие подрядчики по прокладке электропроводки. | 1067,4 | 1137,9 | 70,5 | 6.6 |

Сантехники, отопительные и кондиционирующие компании | 1,259.4 | 1334,4 | 75.0 | 6.0 |

Строительство нежилых зданий | 884.2 | 936.4 | 52.2 | 5.9 |

Другие подрядчики по поставке строительного оборудования | 155.9 | 164.6 | 8.7 | 5.6 |

Другие подрядчики, специализирующиеся на определенных видах работ. | 780.0 | 823.0 | 43.0 | 5.5 |

Подрядчики по устройству монолитных железобетонных фундаментов и конструкций. | 255.8 | 267.9 | 12.1 | 4.7 |

Строительство автомагистралей, улиц и мостов | 369.8 | 386.3 | 16.5 | 4.5 |

Источник: Бюро статистики труда США

Кроме того, развитие инновационных низкоуглеродных цементных технологий, тактическое партнерство для технологической интеграции и расширения рынка, рост производства специализированных добавок для функционального и эстетического бетона, а также ускорение инноваций благодаря торговому и тарифному протекционизму — это определенные тенденции, способствующие укреплению мирового рынка. Как указано в статье, опубликованной NLM в августе 2023 года, было показано, что мировое производство цемента достигло среднегодового темпа роста примерно в 5,1% в период с 2022 по 2025 год. Кроме того, примерно 2–3% мирового годового потребления энергии и 9–10% промышленной воды приходится на бетонный сектор. Помимо этого, сектор также фактически генерирует 8–9% выбросов парниковых газов, или почти 10 миллиардов метрических тонн в год, что свидетельствует об оптимистичных перспективах для благополучия рынка.

Ключ Строительные добавки Сводка рыночной аналитики:

Основные региональные особенности:

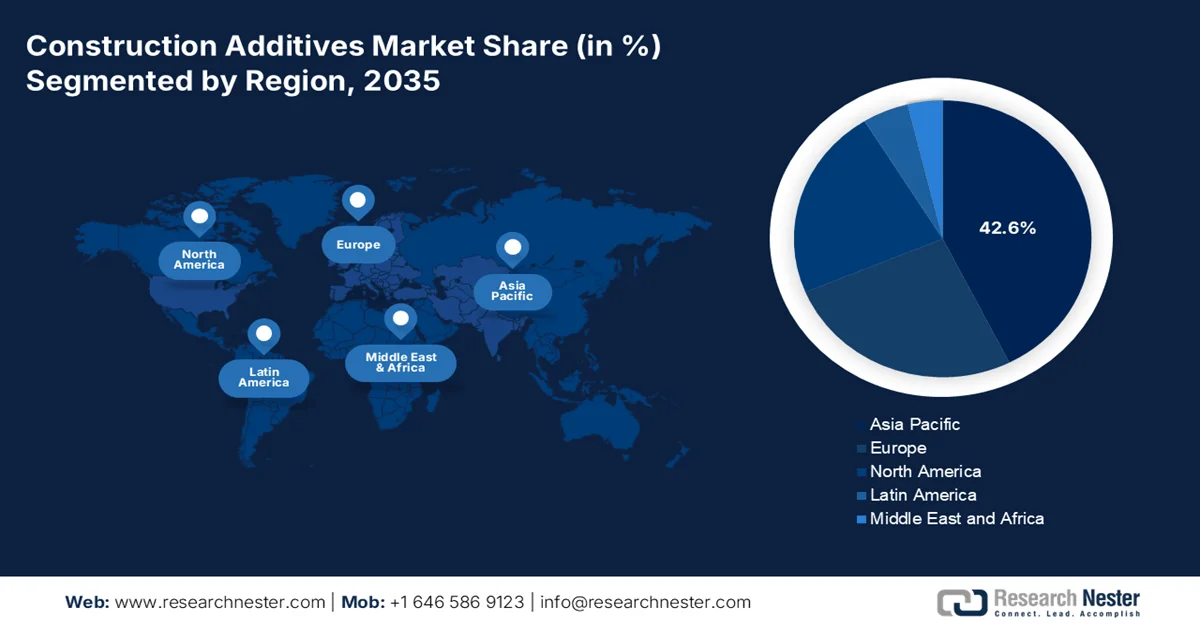

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю на рынке строительных добавок — 42,6%, что обусловлено беспрецедентным ростом инфраструктуры, быстрой урбанизацией и расширением внедрения энергоэффективных решений.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в период с 2026 по 2035 год, чему будут способствовать расширение использования строительной химии, рост объемов ремонтных и восстановительных работ, а также стратегические инвестиции в экологически чистое технологическое производство.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент жидких мембран на рынке строительных добавок займет доминирующую долю в 60,7%, чему способствуют их превосходные эксплуатационные характеристики и универсальность применения.

- Ожидается, что в период 2026–2035 годов сегмент стальных волокон займет вторую по величине долю рынка, что обусловлено его важностью для повышения прочности, износостойкости и долговечности бетона, а также для улучшения структурной целостности и предотвращения растрескивания.

Основные тенденции роста:

- Увеличение числа решений в области «зеленого» строительства

- Масштабные инфраструктурные трубопроводы

Основные проблемы:

- Ограничения в инфраструктуре и логистике в развивающихся странах

- Конкуренция со стороны товаров-заменителей и традиционных методов строительства.

Ключевые игроки: BASF SE, Sika AG, Dow Inc., MAPEI SpA, Saint-Gobain SA, RPM International Inc., GCP Applied Technologies Inc., Fosroc International, WR Grace & Co., Evonik Industries AG, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA

Глобальный Строительные добавки Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 28,8 млрд долларов США.

- Размер рынка в 2026 году: 31,1 млрд долларов США.

- Прогнозируемый объем рынка: 58,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, Мексика, Саудовская Аравия

Last updated on : 23 March, 2026

Рынок строительных добавок: факторы роста и проблемы

Факторы роста

- Рост числа решений в области «зеленого» строительства: сертификация «зеленых» зданий и директивы по энергоэффективности являются основными движущими силами мирового рынка. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в июне 2024 года, компания China and Beyond в сотрудничестве с Boston Consulting Group успешно определила 11 стратегических рычагов перехода по всей цепочке создания стоимости в строительстве. Эти конкретные рычаги в совокупности способны раскрыть более 80% потенциала отрасли по сокращению выбросов и обеспечить доступ к рыночным возможностям объемом 1,8 триллиона долларов США. Кроме того, на здания приходится 37% мировых выбросов углекислого газа, а быстрая урбанизация в развивающихся странах способствует расширению рынка.

- Масштабные инфраструктурные проекты: наличие финансируемых государством и поддерживаемых программ городского строительства в различных регионах, таких как Азиатско-Тихоокеанский регион, является основным двигателем потребления добавок в больших объемах, что положительно влияет на рынок. Как указано в статье, опубликованной ОЭСР в 2026 году, разрыв между нынешним уровнем инвестиций в инфраструктуру и уровнем, необходимым для достижения Целей устойчивого развития, по прогнозам, увеличится более чем на 18 триллионов долларов США к концу 2040 года. Эти инвестиции в инфраструктуру обеспечивают серьезный путь к инклюзивному и справедливому переходу к нулевым выбросам, одновременно повышая устойчивость к воздействию изменения климата и способствуя борьбе с загрязнением и утратой биоразнообразия. Таким образом, на основе всех этих факторов рынок приобретает все большую известность.

- Растущее внимание к долговечности строительных конструкций: частные застройщики и правительства все чаще отдают приоритет долговечности объектов для снижения затрат на техническое обслуживание, что положительно сказывается на рынке. Как отмечается в статье, опубликованной Next Sustainability в 2024 году, с точки зрения долговечности, на бетон приходится примерно 70% портландцемента, а оставшиеся 30% используются для других цементных материалов, включая растворы и затирку. Кроме того, в настоящее время в мире ежегодно производится более 4 миллиардов тонн портландцемента, и прогнозируется ежегодный рост почти на 23% к концу 2050 года. Это в значительной степени обусловлено быстрой урбанизацией и ростом населения, что создает благоприятные условия для развития рынка.

Проблемы

- Инфраструктурные и логистические ограничения в развивающихся странах: Хотя развивающиеся страны, особенно в Азиатско-Тихоокеанском регионе и Африке, представляют собой наиболее быстрорастущие регионы для строительных добавок, они также сталкиваются с серьезными инфраструктурными и логистическими проблемами, которые сдерживают расширение рынка строительных добавок. Транспортировка химических добавок требует специальной обработки, контролируемой температуры и строгого соблюдения протоколов безопасности, которые часто отсутствуют в развивающихся регионах. Плохое состояние дорог, ненадежное электроснабжение и неадекватная портовая инфраструктура создают узкие места в цепочке поставок, которые могут задерживать поставки на недели или месяцы, нарушая графики строительства и нанося ущерб репутации производителей.

- Конкуренция со стороны заменителей и традиционных методов строительства: Рынок сталкивается с постоянной конкуренцией со стороны традиционных методов строительства и альтернативных материалов, которые угрожают захватить долю рынка в определенных областях применения. Во многих развивающихся регионах традиционные методы строительства, основанные на использовании обычного бетона, известковых растворов или материалов местного производства, остаются глубоко укоренившимися из-за более низких первоначальных затрат, знакомства с ними местных рабочих и сопротивления изменениям в консервативных строительных отраслях. Подрядчики и строители, особенно те, кто работает в жилищном секторе, могут рассматривать химические добавки как ненужные расходы, а не как долгосрочные инвестиции в долговечность и эксплуатационные характеристики.

Размер и прогноз рынка строительных добавок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,2% |

|

Базовый размер рынка (2025 год) |

28,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

58,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка строительных добавок:

Анализ сегмента химических средств для гидроизоляции

Ожидается, что к концу 2035 года сегмент жидких мембран на рынке строительных добавок займет наибольшую долю в 60,7%. Рост этого сегмента в значительной степени обусловлен превосходными эксплуатационными характеристиками и универсальностью применения. Эти передовые системы, наносимые в виде жидкого покрытия, которое затвердевает, образуя бесшовный, полностью сцепленный защитный слой, произвели революцию в гидроизоляции кровель, подземного строительства, стен и влажных помещений. Доминирование этой технологии обусловлено ее фундаментальным преимуществом перед традиционными листовыми мембранами. Кроме того, отсутствие швов и стыков создает монолитный барьер без потенциальных слабых мест, где обычно происходит проникновение воды.

Анализ сегментов волокон

По прогнозам, в течение прогнозируемого периода подсегмент стальных волокон, являющийся частью сегмента волокон, займет вторую по величине долю рынка. Рост этого подсегмента в значительной степени обусловлен его важностью для повышения прочности, износостойкости и долговечности бетона, а также для эффективного улучшения структурной целостности и предотвращения растрескивания. Согласно официальной статистике, опубликованной NLM в апреле 2022 года, в настоящее время для армирования бетона используется около 300 000 000 метрических тонн волокон. Исходя из этого, стальные волокна являются наиболее используемым типом волокон, на их долю приходится почти 50% от общего объема использования, за ними следуют полипропиленовые волокна (20%), стеклянные волокна (5%) и другие типы волокон (25%). Кроме того, в Европе ежегодно на свалки отправляется около 600 000 тонн автомобильных шин, что свидетельствует о положительном влиянии этого подсегмента как альтернативного волокнистого материала.

Анализ сегмента клеев и герметиков

К концу установленного срока ожидается, что подсегмент полиуретановых материалов, входящий в сегмент клеев и герметиков на рынке, займет третью по величине долю. Развитие этого подсегмента в значительной степени обусловлено повышением структурной целостности, долговечности и энергоэффективности. Согласно статье, опубликованной MDPI в мае 2025 года, полиуретановая промышленность в значительной степени подразделяется на 39% гибких пенопластов, за которыми следуют 26% жестких пенопластов, 13% покрытий, 12% эластомеров, 7% клеев и 3% прочих материалов. Более того, мировой объем полиуретановой промышленности по состоянию на 2023 год составлял 78,1 млрд долларов США и, согласно прогнозам, будет расти со среднегодовым темпом роста в 3,9% к концу 2030 года. Ежегодное производство и использование полиуретана растет во всем мире благодаря его выдающимся характеристикам, что подпитывает спрос на него.

Наш углубленный анализ рынка строительных добавок включает следующие сегменты:

Сегмент | Подсегменты |

Химические средства для гидроизоляции |

|

Волокна |

|

Клеи и герметики |

|

Минеральные добавки |

|

Химические добавки |

|

Ремонт и восстановление |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок строительных добавок — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка строительных добавок — 42,6%. Рост рынка в регионе в значительной степени обусловлен беспрецедентным развитием инфраструктуры, государственными программами поддержки производства, быстрой урбанизацией, активизацией строительной деятельности и внедрением мер по повышению энергоэффективности. Согласно официальным статистическим данным, опубликованным Energy Economics в октябре 2024 года, внедрение энергетической политики в регионе значительно коррелирует со средним повышением энергоэффективности на 0,158%. Однако региональное влияние зависит от политики, представленной в виде стратегий, правил или законов. Кроме того, средний показатель энергоэффективности в регионе составляет 0,34, демонстрируя устойчивую тенденцию к росту. Более того, улучшение совокупных энергетических реформ привело к существенной экономии энергии, в среднем на 0,15 квадриллиона, что положительно влияет на рост рынка.

Рынок строительных добавок в Китае значительно растёт благодаря беспрецедентному увеличению масштабов строительной и производственной деятельности, тому, что страна является крупнейшим производителем строительной химии, а также широкой индустриализации в различных секторах конечного использования, таких как автомобилестроение, упаковка и электроника. Согласно статье, опубликованной NLM в марте 2024 года, количество зарегистрированных химических веществ увеличилось до 204 миллионов, и этот показатель продолжает расти со значительными темпами, превышая 10 миллионов в год. Например, страна быстро стала одним из крупнейших производителей хлорированных парафинов и полифторалкильных соединений, на долю которых приходится примерно 37% и 40% мирового совокупного производства и потребления соответственно. Таким образом, благодаря этому подъёму в химической промышленности, рынок в стране постепенно расширяется.

Такие факторы, как инвестиции в инфраструктуру, поддержка со стороны государственной политики, демографический рост, урбанизация, индустриализация, экологически чистое строительство и развитие инфраструктуры, способствуют укреплению рынка в Индии . Как отмечается в статье, опубликованной India Investment Grid в октябре 2025 года, строительная отрасль в стране составляет почти 8% ВВП страны и имеет значительную рыночную стоимость около 126 миллиардов долларов США. Этот ключевой сектор в значительной степени обязан своим успехом крупным инвестициям в инфраструктуру, что обеспечило отечественной строительной отрасли выдающийся ежегодный темп роста в 30%. Кроме того, в бюджете Союза на 2023 год предусмотрено создание Фонда развития городской инфраструктуры (UIDF) с ежегодным вливанием 1,2 миллиарда долларов США, что также способствует развитию рынка.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке строительных добавок в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено широким ассортиментом строительной химии, расширением ремонтных и восстановительных работ с использованием инновационных химических добавок, а также стратегическими инвестициями в экологически чистое технологическое производство. Согласно официальной статистике, опубликованной Министерством финансов США в июне 2023 года, реальные расходы на строительство в США по видам составили 84 миллиарда долларов США по состоянию на 2022 год, а в период с января по апрель 2023 года достигли 166 миллиардов долларов США. Кроме того, этот рост расходов начался после принятия Закона CHIPS и других мер, способствующих увеличению строительных расходов, что создает благоприятные условия для развития рынка в регионе в целом.

Рынок строительных добавок в США набирает обороты благодаря сочетанию федеральных инвестиций в инфраструктуру, технологических инноваций и требований к устойчивости к изменению климата в строительных технологиях, а также значительному восстановлению темпов строительства жилья. Согласно статье, опубликованной Ассоциацией генеральных подрядчиков Америки (AGC) в 2026 году, строительство считается одним из основных факторов, влияющих на экономику страны. Кроме того, в стране насчитывается более 919 000 строительных предприятий, особенно в первом квартале 2023 года. В целом, строительная отрасль обеспечивает работой 8 миллионов человек и ежегодно строит здания на сумму почти 2,1 триллиона долларов США. Таким образом, с учетом этих тенденций в отрасли, в стране открываются огромные возможности для роста и расширения рынка.

Факторами, стимулирующими рынок в Канаде , являются провинциальные и федеральные программы развития инфраструктуры, активная политика в отношении экологически чистых строительных материалов, требования к адаптации к экстремальным климатическим условиям, а также приверженность правительства обновлению инфраструктуры и реализации государственных проектов. Согласно статье Министерства природных ресурсов Канады от сентября 2025 года, в сентябре 2024 года в стране насчитывалось 504 крупных проекта. Эти проекты находятся в стадии строительства более 10 лет и охватывают горнодобывающую, лесную и энергетическую отрасли, совокупный потенциальный капитальный капитал которых составляет 632,6 млрд долларов США. Таким образом, это демонстрирует увеличение по сравнению с 2023 годом как по количеству проектов (493), так и по капитальной стоимости более чем на 10,9%, до 570,5 млрд долларов США, что способствует росту рынка.

Анализ тенденций в сфере энергетических проектов в Канаде (2021-2024 гг.)

Компоненты | 2021 | 2022 | 2023 | 2024 |

Общие энергетические проекты | 305 (450 миллиардов долларов США) | 320 (427 миллиардов долларов США) | 343 (472,3 млрд долларов США) | 340 (510,0 млрд долларов США) |

Нефтегазовая отрасль | 106 (339 миллиардов долларов США) | 96 (294 миллиарда долларов США) | 87 (318,6 млрд долларов США) | 67 (296,2 млрд долларов США) |

Производство и передача электроэнергии | 176 (102 миллиарда долларов США) | 179 (106 миллиардов долларов США) | 182 (97,4 млрд долларов США) | 188 (118,9 миллиарда) |

Другой | 23 (8,9 млрд долларов США) | 45 (26,6 млрд долларов США) | 74 (56,2 млрд долларов США) | 85 (94,9 млрд долларов США) |

Источник: Министерство природных ресурсов Канады

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок строительных добавок продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен строгими требованиями устойчивого развития, технологическим прогрессом, обновлением устаревающей инфраструктуры, модернизацией строительства в инфраструктурном, коммерческом и жилом сегментах, а также благоприятной нормативно-правовой базой для разработки продукции. Согласно официальной статистике, опубликованной Европейской комиссией в июле 2025 года, строительная отрасль в регионе претерпела структурную трансформацию, подпитываемую цифровыми технологиями и «зеленым» переходом, что привело к ежегодному росту на 2,1%. Этот рост эффективно поддерживается государственными инвестициями, направленными на создание устойчивой инфраструктуры, доступного жилья и энергоэффективной реконструкции, что способствует расширению рынка.

Рынок строительных добавок в Германии набирает обороты благодаря уникальной производственной экосистеме, экспортной мощи клеевых материалов, активной поддержке инноваций в химической промышленности за счет устойчивого производства и финансированию декарбонизации промышленности. Как указано в отчете OEC за 2024 год, экспорт клеев и адгезивов в стране составил 125 миллионов долларов США, а импорт – 79,1 миллиона долларов США. Кроме того, согласно статье Clean Energy Wire, опубликованной в марте 2024 года, 12 крупнейших химических производителей страны к 2022 году выбросили в атмосферу почти 23 миллиона тонн углекислого газа, что составляет приблизительно 3% от общего годового объема выбросов парниковых газов в стране, требуя, таким образом, применения устойчивых подходов для роста рынка.

Региональное финансирование, модернизация инфраструктуры, совершенствование строительных практик и значительные средства, выделяемые на развитие транспортных сетей, оптимизацию энергоэффективности зданий и модернизацию общественной инфраструктуры, являются факторами, способствующими росту рынка строительных добавок в Румынии . Согласно правительственным оценкам, опубликованным ITA в июле 2025 года, железнодорожная сеть страны насчитывает около 10 600 километров, из которых почти 4 000 километров электрифицированы, и при этом только 20% сети имеют два пути. Кроме того, средняя скорость на некоторых основных маршрутах остается ниже 60 километров в час из-за устаревшей системы сигнализации и отложенного технического обслуживания. Помимо этого, в регионе и на национальном уровне выделено более 8 миллиардов долларов США инвестиций, из которых 3 миллиарда долларов США были запланированы на март 2025 года, что способствует росту рынка.

Ключевые игроки рынка строительных добавок:

- BASF SE (Германия)

- Sika AG (Швейцария)

- Доу Инк. (США)

- MAPEI SpA (Италия)

- Saint-Gobain SA (Франция)

- RPM International Inc. (США)

- GCP Applied Technologies Inc. (США)

- Fosroc International (ОАЭ) [Операции в Малайзии, Индии]

- WR Grace & Co. (США)

- Evonik Industries AG (Германия)

- Henkel AG & Co. KGaA (Германия)

- Компания HB Fuller (США)

- Arkema SA (Франция)

- Sanyo Chemical Industries, Ltd. (Япония)

- Корпорация Као (Япония)

- Sobute New Materials Co., Ltd. (Индия)

- Pidilite Industries (Индия)

- Компания «Эвклид Химик» (США)

- Компания Mapei Construction Products India Pvt. Ltd. (Индия)

- Fosroc Malaysia Sdn Bhd (Малайзия)

- CEMEX (Мексика)

- Группа компаний Saint-Gobain (Франция)

- Клариант (Швейцария)

- Сика (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- BASF SE занимает лидирующие позиции на рынке, используя свой обширный портфель высокоэффективных химических решений для повышения долговечности и удобоукладываемости бетона по всему миру. Стратегическая ориентация компании на устойчивое развитие стимулирует разработку инновационных низкоуглеродных добавок, которые помогают снизить воздействие современных инфраструктурных проектов на окружающую среду.

- Компания Sika AG является мировым лидером рынка, известным своим широким ассортиментом добавок для бетона, герметиков и гидроизоляционных систем, позволяющих решать сложные строительные задачи. Благодаря постоянным инвестициям в местное производство и техническую экспертизу, компания обеспечивает разработку индивидуальных решений, отвечающих различным региональным строительным стандартам и климатическим требованиям.

- Компания Dow Inc. вносит значительный вклад в строительный сектор благодаря своим передовым знаниям в области материаловедения, производя высококачественные полимерные добавки, которые улучшают эксплуатационные характеристики и долговечность строительных материалов. Приверженность компании инновациям сосредоточена на разработке устойчивых решений, обеспечивающих энергоэффективность и долговечность в жилищном и коммерческом строительстве.

- Компания MAPEI SpA зарекомендовала себя как ведущий поставщик строительных добавок, предлагая широкий ассортимент химической продукции для бетона, клеев и защитных покрытий, используемых по всему миру. Приверженность компании исследованиям и разработкам позволяет создавать передовые составы, отвечающие меняющимся потребностям архитекторов, подрядчиков и инженеров в самых разных строительных проектах.

- Компания Saint-Gobain SA предлагает комплексные строительные решения, опираясь на свой опыт в области высокоэффективных материалов, включая передовые добавки, повышающие экологичность и функциональность строительных систем. Целостный подход компании интегрирует аддитивные технологии в более широкие строительные решения, способствуя повышению эффективности использования ресурсов и улучшению комфорта проживания в зданиях на мировых рынках.

Вот список ключевых игроков, работающих на мировом рынке:

Для мирового рынка строительных добавок характерна консолидированная конкурентная среда, в которой доминируют крупные многонациональные корпорации, специализирующиеся на производстве химических веществ, обладающие обширными научно-исследовательскими возможностями и глобальными дистрибьюторскими сетями. Игроки из Европы и Северной Америки, в частности швейцарская Sika AG и немецкая BASF SE, сохраняют лидирующие позиции благодаря постоянным инновациям в продуктах и стратегическим приобретениям для расширения своего географического присутствия и продуктового портфеля. Ключевые игроки все больше сосредотачиваются на стратегиях, ориентированных на устойчивое развитие, разрабатывая низкоуглеродные и биоразлагаемые добавки для ужесточения экологических норм. Кроме того, в январе 2023 года CEMEX представила линейку биоразлагаемых добавок, способных снизить углеродный след на 70%, тем самым эффективно способствуя развитию отрасли строительных добавок.

Обзор корпоративного сектора рынка строительных добавок:

Последние события

- В июле 2025 года группа компаний Saint-Gobain приобрела все активы компании Interstar Materials Inc., чтобы эффективно укрепить свои позиции на рынке строительной химии в Северной Америке.

- В декабре 2024 года компания Clariant расширила свой производственный комплекс в Цанчжоу для выпуска многофункциональной добавки Nylostab S-EED, создав новейшую производственную линию путем полного приобретения предприятия в провинции Хэбэй в Китае в сотрудничестве со своим местным партнером, компанией Beijing Tiangang Auxiliary Co., Ltd.

- В мае 2023 года компания Sika приобрела бизнес MBCC, что принесло ей чистую выручку в размере 2,6 млрд долларов США к 2022 году. Прогнозируемая ежегодная синергия к концу 2026 года составит от 201 до 227 млн долларов США, что благоприятно сказывается на устойчивой трансформации строительной отрасли.

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.