Обзор рынка добавок для покрытий:

Объем рынка добавок для покрытий в 2025 году превысил 12,2 млрд долларов США и, как ожидается, достигнет 21,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 6,3% в течение прогнозируемого периода 2026-2035 годов. В 2026 году объем отрасли добавок для покрытий оценивался в 12,9 млрд долларов США.

Мировой рынок добавок для покрытий претерпевает значительные изменения под влиянием сочетания операционных, экономических и технологических факторов, а также быстрой электрификации транспортных средств благодаря стратегическому промышленному сотрудничеству, крупным приобретениям и терморегулирующим покрытиям. Согласно официальной статистике, опубликованной Международной организацией ASM в январе 2024 года, объем мирового рынка термонапыляемых покрытий в 2022 году составил 12,2 млрд долларов США, и ожидается, что к концу 2031 года он достигнет 19,1 млрд долларов США, демонстрируя темпы роста в 5,0%. Исходя из этого роста, данная отрасль включает в себя сегмент сплавов и металлов, который, по прогнозам, также вырастет на 4,7% к концу того же года. Кроме того, этот сегмент напыляемых покрытий ориентирован на процессы пламенного и дугового напыления, что приводит к увеличению предложения электродов и покрытий для электросварки, тем самым способствуя росту общего рыночного спроса.

Анализ мирового экспорта и импорта электродов и покрытий для электросварки в 2024 году.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Германия | 156 миллионов | - |

Япония | 126 миллионов | - |

НАС | 96,5 миллионов | 44,5 миллиона |

Китай | - | 108 миллионов |

Мексика | - | 54 миллиона |

Оценка мировой торговли | 863 миллиона | |

Доля мировой торговли | Менее 0,005% | |

Сложность продукта | 1.15 | |

Рост экспорта | 0,41% | |

Источник: ОЭС

Кроме того, наличие технологий энергоотверждаемых покрытий, регионализация и возвращение производства в страну, цифровизация поддержки клиентов и рецептур, а также промышленная консолидация посредством тактических приобретений — вот лишь некоторые из тенденций, которые подпитывают мировой рынок добавок для покрытий. Как отмечалось в статье, опубликованной Всемирным экономическим форумом в декабре 2025 года, объем значительных инвестиций в энергетику к 2025 году значительно превысил 3,3 триллиона долларов США, а 2,2 триллиона долларов США были эффективно направлены на технологии чистой энергии. В связи с этим, Закон о создании «углеродно-нейтральной» промышленности в Европе направлен на то, чтобы к концу 2030 года почти 40% ежегодных потребностей региона в подходящих технологиях с нулевым выбросом углерода производилось внутри страны, что обеспечит рост мирового рынка покрытий.

Ключ Добавки для покрытий Сводка рыночной аналитики:

Основные региональные особенности:

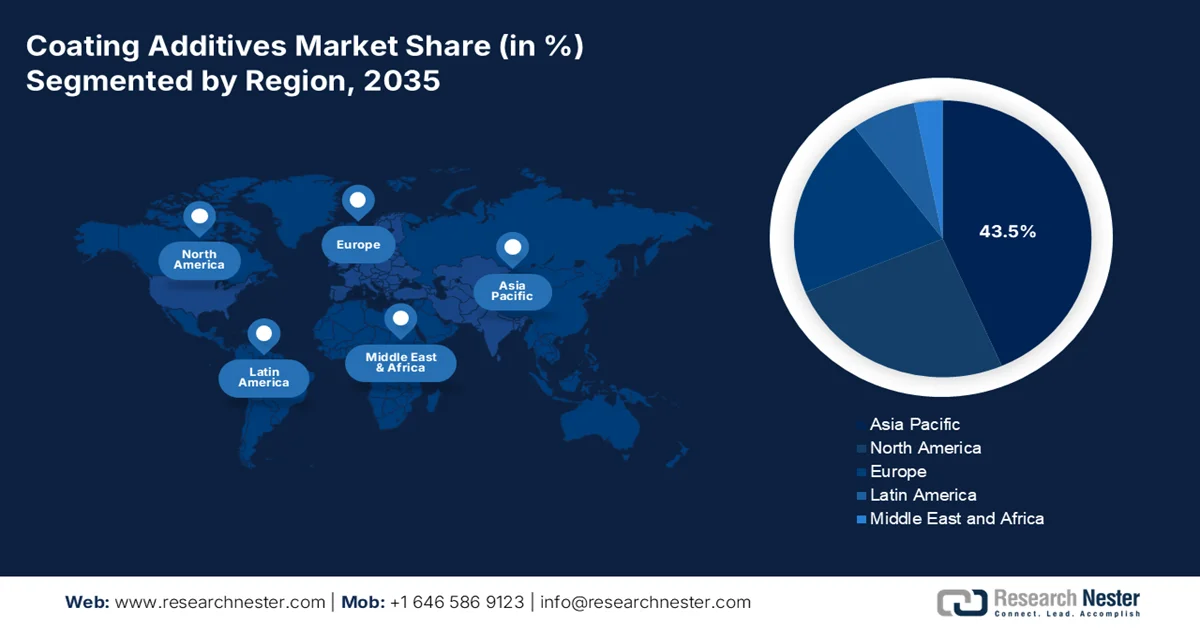

- По прогнозам, к 2035 году рынок добавок для лакокрасочных покрытий в Азиатско-Тихоокеанском регионе займет доминирующую долю в 43,5%, что обусловлено быстрой индустриализацией, расширением строительного и автомобильного секторов, а также ростом урбанизации.

- В прогнозируемый период 2026–2035 годов Европа станет свидетелем самого быстрого роста рынка, чему способствуют активный акцент на устойчивых химических технологиях и спрос на высокоэффективные и экологически чистые добавки.

Анализ сегмента:

- Ожидается, что к 2035 году на подсегмент водорастворимых покрытий на рынке добавок для лакокрасочных материалов будет приходиться лидирующая доля в 42,5%, чему будет способствовать растущий спрос на лакокрасочные составы с низким содержанием летучих органических соединений, соответствующие экологическим стандартам и более безопасные.

- Вероятно, сегмент модификации реологических свойств займет вторую по величине долю рынка в период 2026–2035 годов, чему способствует растущая потребность в усовершенствованном контроле вязкости и улучшенных реологических свойствах в составах покрытий.

Основные тенденции роста:

- Резкий рост потребности в многофункциональных добавках.

- Расширение производства электромобилей

Основные проблемы:

- Чрезвычайная волатильность цен на сырье и сбои в цепочке поставок.

- Технические и экономические препятствия, связанные с заменой и изменением рецептуры.

Ключевые игроки: BASF SE, Evonik Industries AG, BYK-Chemie GmbH, Arkema SA, AkzoNobel NV, Dow Chemical Company, Eastman Chemical Company, Elementis PLC, Ashland Inc., Lubrizol Corporation, Solvay SA, Clariant International Ltd., Momentive Performance Materials Inc., Daikin Industries Ltd., Cabot Corporation, Huntsman International LLC, Altana AG, King Industries, Inc., Michelman, Inc., Double Bond Chemical Ind., Co., Ltd., Allnex

Глобальный Добавки для покрытий Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 12,2 млрд долларов США.

- Размер рынка в 2026 году: 12,9 млрд долларов США.

- Прогнозируемый объем рынка: 21,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (43,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 17 March, 2026

Рынок добавок для покрытий: факторы роста и проблемы

Факторы роста

- Рост потребности в многофункциональных добавках: движущей силой роста рынка добавок для покрытий является увеличение предпочтения многофункциональных добавок, которые одновременно отвечают различным требованиям к эксплуатационным характеристикам. Согласно официальной статистике, опубликованной NLM в августе 2025 года, бензотриазол и УФ-стабилизаторы на основе HALS обеспечивают увеличенный срок службы почти до 3000 часов в условиях повышенного атмосферного воздействия без потери модуля упругости, что является неотъемлемой частью оптимальной концентрации добавок. Кроме того, биоразлагаемые пластификаторы, включая ATBC и ESO, снижают скорость миграции на 30–40% по сравнению с традиционными фталатами. Таким образом, наличие таких стабилизаторов, а также пластификаторов открывает огромные возможности для роста рынка в глобальном масштабе.

- Расширение производства электромобилей: Ускоряющийся переход к электромобильности создает новый спрос на специализированные добавки для покрытий, разработанные с учетом требований электромобилей. Согласно статье, опубликованной МЭА в 2025 году, к 2024 году мировые продажи электромобилей значительно превысили 17 миллионов, что означает рост более чем на 25%. Кроме того, в 2024 году было продано 3,5 миллиона автомобилей, что значительно превысило общий объем продаж электромобилей. Китай продолжает оставаться ведущей экономикой, где количество электромобилей превысило 11 миллионов, что больше, чем мировые продажи двумя годами ранее. Кроме того, зафиксирован рекордный рост продаж, составивший 40%, достигнув 1,3 миллиона, что почти соответствует продажам в США (1,6 миллиона автомобилей). Таким образом, с ростом электромобильности спрос на добавки для покрытий постепенно увеличивается.

- Внедрение УФ-стойких составов: Растущий спрос на покрытия с улучшенной атмосферостойкостью и УФ-стойкостью эффективно стимулирует потребление добавок для покрытий в различных отраслях промышленности. Как указано в статье, опубликованной NLM в марте 2023 года, поверхностная свободная энергия таких составов снижается с 84,2 до 27,6 мДж/м2. Конечная цель состоит в том, чтобы обеспечить модифицированной хлопчатобумажной ткани способность отталкивать этиленгликоль, растворы гидроксида натрия и соляную кислоту. Более того, после почти 70 циклов абразивной обработки наждачной бумагой, гидрофобные покрытия без фтора демонстрируют подходящую гидрофобность с углом смачивания 124,6°, что компенсирует присущий им недостаток износостойкости, тем самым способствуя росту рынка добавок для покрытий.

Проблемы

- Чрезвычайная волатильность цен на сырье и сбои в цепочке поставок: рынок добавок для покрытий крайне подвержен колебаниям цен на исходное нефтехимическое и минеральное сырье, что особенно остро усугубляется геополитической напряженностью, торговой политикой и глобальными изменениями производственных мощностей. Эта нестабильность напрямую влияет на себестоимость производства, прибыльность и возможность заключения долгосрочных контрактов. Первый квартал 2026 года уже продемонстрировал эту волатильность: цены на химическое сырье резко выросли из-за жесткой поддержки цен и глобального сокращения производственных мощностей. Цены на ключевое сырье для добавок, такое как стирол и бутилакрилат, резко выросли, что препятствует рыночному спросу.

- Технические и экономические препятствия на пути замены и изменения рецептуры: В ответ на регуляторное давление и нестабильность сырьевого рынка, рынок добавок для покрытий смещается в сторону биооснованных и альтернативных химических веществ. Однако этот переход представляет собой серьезную техническую проблему, заключающуюся в обеспечении того, чтобы устойчивые альтернативы могли соответствовать характеристикам, стоимости и стабильности существующих добавок на основе нефтехимических продуктов. В целом, несмотря на огромный политический и социальный интерес к устойчивым биооснованным добавкам, получаемым из таких материалов, как лигнин, целлюлоза и дубильная кислота, все еще существуют некоторые проблемы, которые необходимо преодолеть, такие как повышенная восприимчивость к микробному воздействию или меньшая долговечность, для получения рыночно востребованных продуктов.

Размер и прогноз рынка добавок для покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,3% |

|

Базовый размер рынка (2025 год) |

12,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

21,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка добавок для покрытий:

Анализ сегментов рецептуры

Ожидается, что к концу 2035 года подсегмент водорастворимых покрытий, входящий в сегмент рецептур, займет наибольшую долю рынка добавок для покрытий — 42,5%. Рост этого подсегмента в значительной степени обусловлен его важностью для снижения выбросов летучих органических соединений, повышения безопасности и обеспечения соответствия экологическим нормам благодаря негорючести и низкому запаху. Согласно официальной статистике, опубликованной NLM в октябре 2024 года, свеженанесенный тонкий слой покрытия обычно приводит к образованию плотной полимерной сетки, поскольку растворитель быстро испаряется, примерно на 90% по массе. Кроме того, диспергированные частицы латекса в водорастворимых пленках приводят к минимальному присутствию добавок и воды — примерно 36% объема воды в подходящей плотноупакованной конфигурации, что делает этот подсегмент перспективным для его роста.

Анализ функциональных сегментов

Исходя из функционального назначения, сегмент модификации реологии на рынке добавок для покрытий, по прогнозам, займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен неионогенными синтетическими ассоциативными загустителями, полиуретанами HEUR и гидрофобно модифицированными этоксилированными уретанами, которые необходимы для контроля вязкости, текучести и свойств нанесения жидких покрытий. Их основная функция заключается в повышении вязкости за счет обратимых, гидрофобно-обусловленных ассоциаций с компонентами рецептуры, такими как частицы латекса, поверхностно-активные вещества и пигменты, что позволяет разработчикам рецептур создавать точные профили вязкости при низких, средних и высоких скоростях сдвига. Таким образом, благодаря этим преимуществам, у этого сегмента есть огромные возможности для роста в глобальном масштабе.

Анализ сегментов отраслей конечного использования

К концу установленного срока сегмент архитектурных покрытий, являющийся частью отрасли конечного использования, предположительно займет третью по величине долю на рынке добавок для покрытий. Развитие этого сегмента в значительной степени обусловлено устойчивой глобальной строительной активностью и масштабными потребностями в обслуживании жилых и коммерческих зданий. Этот сегмент включает в себя все покрытия, наносимые на здания и сооружения, включая внутренние и наружные краски, грунтовки, герметики и морилки, которые в совокупности потребляют наибольший объем добавок для покрытий среди всех категорий конечного использования. Лидерство архитектурного сегмента на рынке неразрывно связано с глобальными тенденциями в строительстве и реконструкции и, согласно прогнозам, будет сохранять устойчивый рост до 2035 года, поскольку урбанизация продолжается в развивающихся странах, а стареющая инфраструктура на зрелых рынках требует обновления.

Наш углубленный анализ рынка добавок для покрытий включает следующие сегменты:

Сегмент | Подсегменты |

Формулировка |

|

Функция |

|

Отрасль конечного использования |

|

Тип продукта |

|

Источник |

|

Технологии |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок добавок для покрытий — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка добавок для покрытий — 43,5%. Рост рынка в регионе в значительной степени обусловлен увеличением индустриализации, расширением строительной и автомобильной отраслей, урбанизацией, благоприятным государственным регулированием и устойчивыми технологиями нанесения покрытий. Согласно официальной статистике, опубликованной МЭА в 2025 году, к 2024 году в мире было произведено 17,3 миллиона электромобилей, что почти на четверть больше, чем в 2023 году, благодаря увеличению производства в Китае, которое в итоге достигло 12,4 миллиона электромобилей. Кроме того, эта страна продолжает оставаться крупнейшим в мире производителем электромобилей, на ее долю приходится более 70% мирового производства к 2024 году. Более того, наличие поставок смазочных масел также способствует росту спроса на добавки для покрытий на рынке, который расширяется в регионе в целом.

Экспорт и импорт смазочных масел в Азию в 2024 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 4,9 миллиона | 5,2 миллиона |

Индонезия | 814,000 | - |

Вьетнам | 733,000 | - |

Сингапур | 814,000 | 2,2 миллиона |

Малайзия | 566,000 | - |

Южная Корея | 529,000 | 2,1 миллиона |

Источник: ОЭС

Рынок добавок для покрытий в Китае значительно растёт благодаря увеличению промышленного производства, наличию строгих стандартов выбросов летучих органических соединений, потребности в передовых пакетах добавок и устойчивым химическим технологиям. Согласно статье, опубликованной Информационным бюро Государственного совета в январе 2026 года, добавленная стоимость промышленного производства в стране к 2025 году выросла на 5,9% в годовом исчислении, причём в декабре этот показатель увеличился на 5,2% в годовом исчислении. Кроме того, этот рост используется для оценки активности крупных предприятий, каждое из которых имеет годовой оборот около 2,8 млн долларов США. На основе этого роста произошёл скачок в обрабатывающей промышленности на 6,45%, а также увеличение добавленной стоимости в отраслях водоснабжения, газоснабжения, теплоснабжения и электроснабжения на 2,3%, что способствует укреплению рынка добавок для покрытий в стране в целом.

Беспрецедентный рост производства и продаж автомобилей, а также инновации в химической отрасли, внедрение экологически чистых добавок, соблюдение нормативных требований, экспортный спрос и масштабное развитие инфраструктуры — вот некоторые факторы, которые подпитывают рынок добавок для покрытий в Индии . Как указано в статье, опубликованной Международной федерацией производственных предприятий (IBEF) в ноябре 2025 года, экспорт автомобилей увеличился с 19% к 2025 году до более чем 5,3 млн единиц. Общий объем производства легковых автомобилей, мотоциклов, квадроциклов и трехколесных транспортных средств в октябре 2025 года составил приблизительно 2,8 млн единиц. Из них на легковые автомобили и мотоциклы пришлось 15,6% и 77,8% доли рынка соответственно, что оказало положительное влияние на общий рост рынка в стране.

Анализ роста производства автомобилей в Индии (2017-2026 гг.)

Год | Рост (в млн. единиц) |

2017 | 25.3 |

2018 | 29.0 |

2019 | 30.9 |

2020 | 26.3 |

2021 | 22.6 |

2022 | 23.0 |

2023 | 25.9 |

2024 | 28.4 |

2025 | 31.0 |

2026 | 16.6 |

Источник: Организация IEBF

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке добавок для покрытий. Развитие рынка в регионе в значительной степени обусловлено лидерством в области устойчивой химической промышленности, а также специализированными добавками для улучшения эстетического вида, долговечности и коррозионной стойкости. Согласно официальной статистике, опубликованной Environment International в мае 2025 года, потребление химических веществ, считающихся опасными для окружающей среды, в регионе достигло 68 миллионов тонн к 2023 году. Кроме того, потребление химически опасных для здоровья человека веществ фактически достигло 167 миллионов тонн. Это привело к усилению внимания к устойчивому развитию, что способствует развитию рынка добавок для покрытий в регионе в целом. Таким образом, с непрерывным ростом химической отрасли, рынок в регионе в целом имеет огромные возможности для роста.

Рынок добавок для покрытий в Великобритании набирает обороты благодаря сильному присутствию страны в специализированных отраслях промышленного лакокрасочного производства, морской и аэрокосмической промышленности, значительным бюджетным ассигнованиям и устойчивому развитию химической отрасли. Согласно статье, опубликованной правительством Великобритании в 2026 году, химическая промышленность позволила стране сократить выбросы парниковых газов почти на 2 тонны на каждую тонну произведенной продукции. Более того, отечественный сектор считается естественным новатором, тратя более 7,1 миллиарда долларов США на исследования и разработки, что составляет более 20% расходов страны. Кроме того, отрасль имеет хорошие возможности для внедрения технологий декарбонизации в области улавливания, использования и хранения углерода, а также водородной экономики, что делает ее подходящей для развития рынка в стране в целом.

Увеличение расходов на разработку экологически чистых химических продуктов, спрос на «зеленые» химические решения, а также стремление автомобильной промышленности к устойчивому производству и созданию легких автомобилей являются факторами, способствующими росту рынка добавок для покрытий в Германии . Кроме того, согласно статье, опубликованной ITA в августе 2025 года, экспорт продукции обрабатывающей промышленности в строительной отрасли увеличился с 955 млрд долларов США в 2022 году до более чем 1 трлн долларов США в 2023 году, а затем сократился до 991 млрд долларов США в 2024 году. Более того, экспорт передовой продукции из США в Германию в 2024 году составил 37 млрд долларов США, а общая стоимость экспорта в страну оценивается примерно в 43 млрд долларов США. Кроме того, общий объем импорта в страну в 2024 году составил 722 млрд долларов США, что способствует развитию рынка.

Анализ роста отрасли передового производства в Германии (2022-2024 гг.)

Компоненты (млн долларов США) | 2022 | 2023 | 2024 |

Общий объем экспорта | 955,316 | 1 026 836 | 991,050 |

Общий объем импорта | 753,557 | 764300 | 721,621 |

Импорт из США | 35,978 | 38,998 | 36,753 |

торговый профицит или дефицит | 201,759 | 262,536 | 269,429 |

Курс обмена EUR-USD | 1.053 | 1.0813 | 1.0824 |

Источник: ITA

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок добавок для покрытий в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен устойчивым переходом к экологически чистым и высокоэффективным составам, строгой экологической политикой, активной государственной поддержкой инфраструктуры, ростом спроса на покрытия на биологической основе и федеральными инвестициями в инфраструктуру. Согласно официальной статистике, опубликованной Американской ассоциацией покрытий в 2023 году, 100% биоразлагаемых покрытий в регионе составляют от 1% до 3% мирового промышленного объема. В результате, доля биоразлагаемых ингредиентов в составе покрытий выросла до внушительных 10%, что делает этот регион перспективным для развития и расширения рынка.

Рынок добавок для покрытий в США набирает обороты благодаря высокому спросу со стороны промышленного производства, автомобильной и строительной отраслей, который поддерживается значительными федеральными инвестициями в инфраструктуру. Кроме того, этому способствуют приверженность правительства модернизации инфраструктуры, строгие экологические нормы и акцент на экологически чистые и облегченные транспортные средства. Согласно статье, опубликованной правительством NLR в 2024 году, выбросы парниковых газов на этапе эксплуатации сокращаются более чем на 50%, а доля облегченных конструкций, по прогнозам, достигнет 15% к концу 2046 года. Широкомасштабный сценарий дополнительно сократил выбросы парниковых газов почти на 4% за счет 10%-ного уменьшения массы планера по сравнению с базовым сценарием, что свидетельствует об оптимистичных перспективах расширения рынка в стране.

Растущий спрос на высокоэффективные покрытия в промышленном строительстве и автомобильной промышленности, а также активное регулирование использования водорастворимых и экологически чистых составов и предпочтения потребителей являются факторами, способствующими развитию рынка добавок для покрытий в Канаде . Согласно правительственным оценкам, опубликованным правительством Канады в январе 2025 года в рамках Программы инвестиций в инфраструктуру Канады, было выделено более 33 миллиардов долларов США. Эти средства были обеспечены за счет двусторонних соглашений между Министерством жилищного строительства, инфраструктуры и общин Канады и каждой из территорий и провинций. Кроме того, по состоянию на сентябрь 2025 года, в соответствии с Планом инвестиций в Канаду, правительство также инвестировало более 180 миллионов долларов США в течение более чем 12 лет в строительство инфраструктуры по всей стране, что способствовало росту рынка.

Ключевые игроки рынка добавок для лакокрасочных покрытий:

- BASF SE (Германия)

- Evonik Industries AG (Германия)

- BYK-Chemie GmbH (Германия)

- Arkema SA (Франция)

- AkzoNobel NV (Нидерланды)

- Компания DOW Chemical (США)

- Компания Eastman Chemical (США)

- Elementis PLC (Великобритания)

- Ashland Inc. (США)

- Корпорация Lubrizol (США)

- Solvay SA (Бельгия)

- Clariant International Ltd. (Швейцария)

- Momentive Performance Materials Inc. (США)

- Daikin Industries Ltd. (Япония)

- Cabot Corp. (США)

- Huntsman International LLC (США)

- Altana AG (Германия)

- King Industries, Inc. (США)

- Michelman, Inc. (США)

- Компания Double Bond Chemical Ind., Co., Ltd. (Тайвань)

- Алнекс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания BASF SE укрепляет свои лидирующие позиции на рынке добавок для покрытий за счет стратегического расширения, например, путем запуска новой линии по производству дисперсий в Мангалоре, Индия, для удовлетворения растущего спроса на высокоэффективные и экологичные решения в области архитектурных красок и строительства. Компания также расширяет доступ клиентов и техническую поддержку в Европе благодаря новому партнерству с OQEMA по дистрибуции полимерных дисперсий и добавок.

- Компания Evonik Industries AG укрепляет свои позиции в Северной Америке за счет оптимизации дистрибьюторской сети и назначения региональных партнеров для обеспечения исключительного сервиса и надежности поставок своей продукции, включая добавки для покрытий и чернил. Компания продолжает внедрять инновации, недавно представив TEGO Dispers 695 — новый запатентованный гипердисперсант, устанавливающий новый стандарт дисперсии пигментов в сложных рецептурах чернил.

- Компания BYK-Chemie GmbH неизменно признается одним из ведущих игроков в секторе добавок для покрытий, известным своим обширным портфолио и прочными позициями на рынке добавок для покрытий. Компания специализируется на предоставлении специализированных решений в области добавок, повышающих эксплуатационные характеристики продукции, таких как модификаторы поверхности и пеногасители, для различных применений в области покрытий.

- Компания Arkema SA проводит стратегическую перестройку своего портфеля, объявив о планах по продаже некоторых подразделений, занимающихся производством пластиковых добавок, чтобы сосредоточиться на более ценных специализированных материалах в сегменте решений для покрытий. Несмотря на неоднозначные финансовые результаты, компания остается ключевым игроком на рынке, прогнозируя небольшой рост в 2026 году, поскольку продолжает успешно справляться с условиями спроса.

- Компания AkzoNobel NV занимает важное место в качестве крупного поставщика на мировом рынке добавок для лакокрасочных покрытий, неизменно входя в число ведущих компаний по результатам анализа рынка. Компания предлагает широкий спектр рецептур и применений, используя свой обширный химический опыт для обслуживания архитектурного, автомобильного и промышленного секторов.

Ниже приведён список ключевых игроков, работающих на мировом рынке добавок для покрытий:

Для мирового рынка добавок к лакокрасочным покрытиям характерна консолидированная конкурентная среда, при этом 10 ведущих игроков занимают значительную долю рынка. Стратегические инициативы ключевых игроков в значительной степени сосредоточены на устойчивом развитии и повышении эксплуатационных характеристик. Лидеры, такие как BASF, Evonik и BYK, вкладывают значительные средства в НИОКР для разработки биоразлагаемых добавок с низким содержанием летучих органических соединений, отвечающих строгим экологическим нормам, особенно в Северной Америке и Европе. Кроме того, в августе 2025 года компания Allnex представила добавки без кобальта, разработанные для удовлетворения растущих нормативных требований. К ним относятся ADDITOL Dry CF100, ADDITOL Dry CF103, ADDITOL Dry CF200, ADDITOL Dry CF300 и ADDITOL VW 6533, которые легко сохраняют свои характеристики в системах окислительной сушки, тем самым стимулируя развитие отрасли добавок к лакокрасочным покрытиям.

Обзор корпоративного сектора рынка добавок для покрытий:

Последние события

- Компания Evonik Coating Additives оптимизировала дистрибьюторскую сеть для своей продукции, используемой в полиграфической и лакокрасочной промышленности на территории США и Канады. Это усовершенствование является частью постоянных усилий компании по укреплению своего присутствия в регионе и обеспечению превосходного сервиса и технической поддержки для клиентов.

- В сентябре 2025 года компания SI Group представила свой портфель передовых аддитивных технологий, которые призваны повысить экологичность и производительность в различных областях применения пластмасс, в частности, в переработанном полипропилене, с использованием добавок, не содержащих ПФАС, и технологий без применения красителя Arvin, предназначенных для автомобильной, упаковочной и потребительской промышленности.

- В феврале 2025 года компания Shamrock Technologies представила свою новейшую разработку для нанесения покрытий, в том числе UltraMATTE 56 — водную матирующую пасту, обеспечивающую повышенную износостойкость и исключительную матовость, а также улучшенную устойчивость к полировке и истиранию.

- Report ID: 8439

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.