Перспективы рынка костных трансплантатов и заменителей:

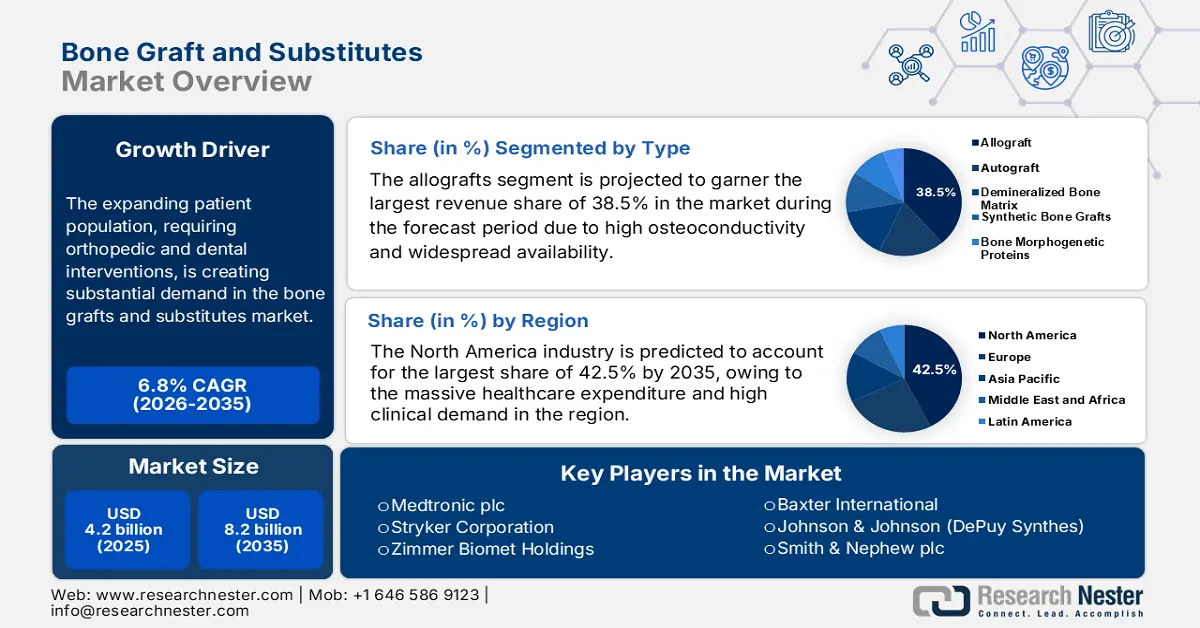

Объем рынка костных трансплантатов и заменителей в 2025 году оценивался в 4,2 млрд долларов США и, по прогнозам, достигнет 8,2 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка костных трансплантатов и заменителей оценивается в 4,5 млрд долларов США.

Растущее число пациентов, нуждающихся в ортопедических и стоматологических вмешательствах, создает значительный спрос на рынке костной пластики и костных заменителей. В связи с этим Всемирная организация здравоохранения в июле 2022 года заявила, что около 1,7 миллиарда человек во всех странах страдают заболеваниями опорно-двигательного аппарата, что является основной причиной инвалидности. Более того, демографический рост отражает как растущее бремя заболеваний, связанных с костной тканью, так и всё более широкое внедрение передовых технологий трансплантации для удовлетворения их медицинских потребностей.

Вместо растущего спроса, инфляция цен плательщиков как для производителей, так и для потребителей костных трансплантатов и заменителей по-прежнему сохраняется. Согласно статье Национальных институтов здравоохранения, опубликованной в октябре 2023 года, исследование экономической эффективности показало, что, хотя децеллюляризированные костные аллотрансплантаты обеспечивают несколько лучшие результаты для здоровья, чем свежезамороженные аллотрансплантаты, стоимость их производства составляет 39 017 фунтов стерлингов за операцию, что создает потребность в технологиях трансплантации, основанных на ценности, с большей доступностью и эффективностью.

Рынок костных трансплантатов и заменителей — факторы роста и проблемы

Драйверы роста

- Старение населения и рост числа ортопедических операций: рост объёма ортопедических вмешательств, связанных с такими заболеваниями, как артрит, переломы и остеопороз, создаёт новые возможности для роста рынка костных трансплантатов и заменителей. В качестве подтверждения можно привести отчёт Всемирной организации здравоохранения, опубликованный в феврале 2025 года, согласно которому ожидается увеличение числа людей в возрасте 60 лет и старше с 1,1 миллиарда человек в 2023 году до 1,4 миллиарда человек к концу 2030 года, особенно в развивающихся странах, что свидетельствует о расширении рынка.

- Преимущества, получаемые благодаря инновациям: по мере роста инвестиций в исследования и разработки расширяется портфель продуктов на рынке костных трансплантатов и заменителей. Например, в октябре 2023 года компания Orthofix Medical Inc. объявила о запуске, получении одобрения 510k от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и полноценном коммерческом запуске OsteoCove — усовершенствованного биоактивного синтетического трансплантата, доступного как в форме пластыря, так и в форме полоски, что свидетельствует о позитивных перспективах рынка.

- Расширение инфраструктуры здравоохранения: Поддерживающая политика здравоохранения и расширение инфраструктуры здравоохранения создают большой потенциал для рынка костной пластики и костных заменителей. В октябре 2024 года компания Pharmed Limited объявила о запуске Индийской инициативы по здоровью костей (IBHI) – программы, направленной на улучшение здоровья и благополучия жителей Индии. Компания также заявила, что инициатива направлена на решение растущей проблемы остеопороза и проблем со здоровьем костей.

Глобальное и региональное бремя заболеваний опорно-двигательного аппарата в 2021 году: распространенность, заболеваемость, DALY, ASR и EAPC

Регион / Уровень SDI | Распространенность (млн) | Распространенность ASR (на 100 000) | Заболеваемость (тыс.) | Заболеваемость ASR (на 100 000) | DALY (млн) | DALY ASR (на 100 000) |

Глобальный | 1686.5 | 19.8 | 367.1 | 4.4 | 161.9 | 1.9 |

Высокий SDI | 363,8 | 23.7 | 78.4 | 5.4 | 35.4 | 2.3 |

Высоко-средний SDI | 337.1 | 19.2 | 75.7 | 4.5 | 31,5 | 1.8 |

Средний SDI | 524.5 | 19.1 | 108.3 | 4.0 | 49.3 | 1.8 |

SDI нижнего-среднего уровня | 332.0 | 19.6 | 72.0 | 4.2 | 32.7 | 1.9 |

Низкий SDI | 127.8 | 17.8 | 32.3 | 4.2 | 12.7 | 1.7 |

Азия | 975.6 | 19.0 | 200,8 | 4.0 | 92.1 | 1.8 |

Северная Америка с высоким уровнем дохода | 134.4 | 27.6 | 27.2 | 5.8 | 13.2 | 2.8 |

НАС | 121.6 | 27.9 | 24.8 | 5.9 | 12.0 | 2.8 |

Юго-Восточная Азия | 124.7 | 17.2 | 26.1 | 3.6 | 11.8 | 1.6 |

Источник: Национальные институты здравоохранения

Возможности получения дохода от разработок в области костной пластики и биологических препаратов

Год | Компания | Продукт/Запуск | Возможность получения дохода |

2023 | ЗимВи | RegenerOss CC Аллотрансплантат и костный трансплантат | Расширение рынка стоматологических биоматериалов в Северной Америке добавляет разнообразие решений для трансплантации |

2023 | BONESUPPORT | CERAMENT G нового поколения | Повышение эффективности хирургических операций и устойчивости; более длительный срок годности; запуск производства в Европе |

2022 | Биопрепараты для костей | Договор поставки с MTF Biologics (DBM) | Доступ к обширному портфелю аллотрансплантатных тканей через MTF Biologics поддерживает линейку продуктов для спондилодеза |

Источник: официальные пресс-релизы компании

Проблемы

- Конкуренция со стороны дженериков: Конкуренция со стороны дженериков является одним из существенных препятствий на рынке костных трансплантатов и заменителей. Предпочтение более недорогим альтернативам способствует умеренному расширению этого сектора. Более того, широкое использование препаратов, производимых не по прямому назначению, отражает рост цен на производителей в этом секторе. Кроме того, эта тенденция также отражает более широкий сдвиг в динамике рынка, когда экономическое давление и ограничения по возмещению затрат подталкивают пациентов к выбору менее дорогих материалов.

- Этические вопросы и вопросы снабжения аллотрансплантатами: трудности, связанные с контролем качества и аутсорсингом аллотрансплантатов, часто накладывают ограничения на рынок костных трансплантатов и их заменителей. Кроме того, контроль качества, в значительной степени зависящий от строгого отбора доноров, обработки тканей и протоколов стерилизации, является серьёзной проблемой, препятствующей расширению рынка. Кроме того, несоответствие стандартов между банками тканей и организациями-поставщиками может привести к разнице в качестве продукции, что повышает риски безопасности.

Объем и прогноз рынка костных трансплантатов и заменителей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,8% |

|

Размер рынка базового года (2025) |

4,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

8,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка костных трансплантатов и заменителей:

Анализ сегмента типа

Сегмент аллотрансплантатов, исходя из типа, по прогнозам, обеспечит наибольшую долю выручки в 38,5% на рынке костных трансплантатов и заменителей в прогнозируемый период. Доминирование сегмента обусловлено высокой остеопроводимостью и широкой доступностью без необходимости в дополнительном хирургическом доступе для забора аутотрансплантата. В сентябре 2024 года компания LifeNet Health объявила о запуске решения для костной аллотрансплантации PliaFX Pak, разработанного совместно с Johnson & Johnson. Компания также заявила, что аллотрансплантат разработан с использованием взаимосвязанных костных стружек и волокон.

Анализ сегмента приложения

С точки зрения применения, сегмент спондилодеза, по прогнозам, к концу 2035 года займет значительную долю рынка – 35,8%. Рост этого сегмента обусловлен растущей глобальной распространенностью дегенеративных заболеваний позвоночника и остеопороза. В июне 2025 года компания Cerapedics Inc. объявила о получении предпродажного одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на костный трансплантат PearlMatrix P-15, усиленный пептидом. Это первый и единственный доказанный ускоритель роста костей, одобренный для использования при одноуровневом трансфораминальном межтеловом спондилодезе поясничного отдела позвоночника у взрослых с дегенеративным заболеванием межпозвоночных дисков.

Анализ сегмента материала

Исходя из материала, ожидается, что сегмент керамических материалов займет 32,3% рынка костных трансплантатов и заменителей в течение рассматриваемого периода. Ключевыми факторами этого лидерства являются их биосовместимость, остеопроводимость и регулируемая скорость резорбции. Кроме того, эти материалы широко используются в качестве удлинителей аутотрансплантатов и как самостоятельные средства. Более того, ведущие организации в разных странах продвигают исследования, направленные на повышение биоактивности и механических свойств этих синтетических материалов, что свидетельствует о более широком охвате сегмента.

Наш углубленный анализ рынка костных трансплантатов и заменителей включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Материал |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок костных трансплантатов и заменителей – региональный анализ

Обзор рынка Северной Америки

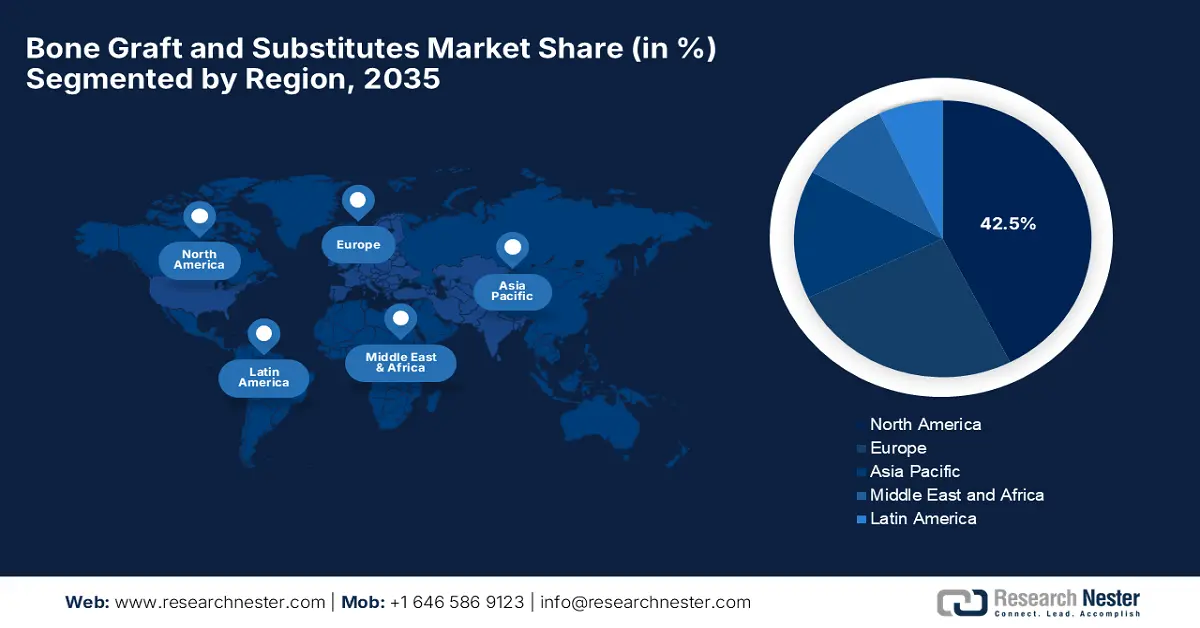

Ожидается, что Северная Америка будет занимать наибольшую долю рынка костных трансплантатов и заменителей (42,5%) в течение рассматриваемого периода. Благодаря огромным расходам на здравоохранение и высокому спросу на клинические услуги, регион укрепляет свои лидирующие позиции в ближайшие годы. Согласно клиническому исследованию Фонда здоровья костей и остеопороза, остеопороз, по оценкам, к концу 2025 года приведет к 3 миллионам переломов, что увеличит расходы на 25,3 млрд долларов США, что будет способствовать общему росту рынка.

США демонстрируют своё доминирование на региональном рынке костных трансплантатов и заменителей благодаря значительному расширению программы Medicare и высокой травматологии. В этом контексте компания Medtronic в июле 2025 года заявила, что её костный трансплантат INFUSE для TLIF добился раннего успеха в исследовании IDE, что побудило Комитет по мониторингу данных рекомендовать приостановить дальнейший набор участников. Кроме того, одобренная FDA поправка к протоколу ввела байесовский адаптивный дизайн и сократила размер выборки, что повысило эффективность исследования и, следовательно, способствовало росту рынка.

Рынок костных трансплантатов и заменителей в Канаде растёт устойчивыми темпами, чему в первую очередь способствуют стратегии развития и инновации, реализуемые в рамках местных НИОКР, особенно в области технологий биоактивной керамики. В феврале 2025 года компания Contura Orthopedics объявила о создании компании Contura Orthopedics (Canada) Ltd., что сделало её гидрогелевые инъекции доступными для пациентов с болью в колене, вызванной остеоартритом, в регионе, что укрепило позиции страны в этой области.

Ключевые статистические данные по инициативе по повышению осведомленности об остеопорозе, финансируемой Центром по контролю и профилактике заболеваний (BHOF) (2024 г.)

Статистика | Ценить |

Случаи остеопороза в США | 10 миллионов |

Число людей с низкой костной массой в США | 44 миллиона |

Риск перелома у женщин старше 50 лет из-за остеопороза | 1 из 2 |

Риск перелома у мужчин старше 50 лет из-за остеопороза | До 1 из 3 |

Годовая стоимость остеопоротических переломов в 2018 году | 57 миллиардов долларов США |

Прогнозируемая годовая стоимость к 2040 году без реформ | Более 95 миллиардов долларов США |

Продолжительность гранта CDC | 3 года |

Дата начала финансирования гранта | 30 сентября 2024 г. |

Количество организаций, выбранных CDC | 6 |

Сумма финансирования от CDC на первый год | 375 000 долларов США |

Источник: BHOF

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста на мировом рынке костных трансплантатов и заменителей в течение анализируемого периода. В этом регионе Япония лидирует с передовыми инновациями, такими как одобренные PMDA 3D-печатные трансплантаты для быстро стареющего населения. Индия, в свою очередь, делает ставку на доступные синтетические материалы, выделяя на это значительные средства. Одновременно Южная Корея расширяет внедрение в этой категории, продвигая роботизированные хирургические технологии, а Малайзия расширяет доступ пациентов благодаря развитию индустрии медицинского туризма. Более того, демографический рост, технологический прогресс и стратегические инвестиции в здравоохранение делают Азиатско-Тихоокеанский регион лидером по темпам роста в области решений для костной трансплантации.

Китай укрепляет свое доминирование на региональном рынке костных трансплантатов и заменителей благодаря мощной государственной поддержке, постоянным усилиям развивающихся компаний и инновационной многоуровневой модели ценообразования на синтетические трансплантаты, что способствовало росту проникновения на рынок. Например, в марте 2022 года компания CGbio заявила о подписании пятилетнего экспортного контракта на сумму 10 миллиардов фунтов стерлингов с китайской компанией Kerunxi Medical на поставку материала для костных трансплантатов Bongros Dental, который, как доказано, вдвое сокращает время срастания альвеолярной кости по сравнению с гетерогенными трансплантатами.

Индия представляет собой перспективный рынок костных трансплантатов и заменителей костной ткани в Азиатско-Тихоокеанском регионе, который активно стимулируется значительным неудовлетворенным спросом и постоянной административной поддержкой. В январе 2025 года компания SCTIMST представила два продукта для костных трансплантатов с лекарственным покрытием: BONYX и CASPRO. BONYX содержит биокерамические гранулы, предназначенные для контролируемого, пролонгированного высвобождения антибиотиков для лечения костных инфекций и стимуляции регенерации. CASPRO, в свою очередь, представляет собой биоактивный формуемый костный цемент, который локально доставляет лекарственные препараты, одновременно заживляя костные дефекты с помощью синтетической минеральной массы.

Обзор европейского рынка

Рынок костных трансплантатов и заменителей в Европе растёт устойчивыми темпами, чему способствует расширение числа пациентов, нуждающихся в ортопедических процедурах. В марте 2025 года компании BEGO Implant Systems и NovaBone объявили о заключении стратегического альянса для дистрибуции передовых костных трансплантатов NovaBone в регионе. Кроме того, это сотрудничество направлено на расширение доступа стоматологов к клинически проверенным биосовместимым материалам, что свидетельствует о позитивных перспективах рынка.

Германия занимает лидирующие позиции на региональном рынке костных трансплантатов и заменителей, чему способствуют развитая система здравоохранения и высокий клинический спрос, что способствует их внедрению. Например, в марте 2023 года компании Evonik и BellaSeno совместно сообщили о расширении своего партнерства для коммерциализации биорезорбируемых костных каркасов, изготовленных с помощью 3D-печати из полимеров RESOMER, предназначенных для лечения обширных и сложных костных дефектов, что является значительным достижением в области регенерации костей и мягких тканей.

Рынок костных трансплантатов и заменителей в Великобритании в Европе демонстрирует стремительный рост, чему способствуют расширение потребительской базы и географическое расширение деятельности ведущих компаний. В связи с этим в сентябре 2024 года компания Biocomposites объявила о начале продаж в стране линейки NanoBone – остеоиндуктивных костных трансплантатов нового поколения на основе наноструктурированного гидроксиапатита для использования в ортопедии и смежных областях, что делает их перспективными для роста на стандартном рынке.

Сравнение стоимости и эффективности свежезамороженных и децеллюляризированных костных аллотрансплантатов при ревизионном эндопротезировании тазобедренного сустава в Великобритании, 2022 г.

Аспект | Свежезамороженный аллотрансплантат | Децеллюляризованный аллотрансплантат |

Стоимость операции | 16 343 фунтов стерлингов | 39 017 фунтов стерлингов |

Годы жизни с поправкой на качество (QALY) | 6.86 | 6.93 |

Дополнительные затраты | - | +20 834 фунтов стерлингов |

Инкрементный прирост QALY | - | +0,077 |

ICER (стоимость за QALY) | - | 270 059 фунтов стерлингов |

Источник: Национальные институты здравоохранения

Основные игроки рынка костных трансплантатов и заменителей:

- Медтроник плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Zimmer Biomet Holdings

- Бакстер Интернешнл

- Джонсон и Джонсон (DePuy Synthes)

- Смит и Нефью плс

- NuVasive, Inc.

- Wright Medical Group (Страйкер)

- DJO Global (Эновис)

- Orthofix Medical Inc.

- Geistlich Pharma AG

- CeramTec GmbH

- ООО «Биовентус»

- Xtant Medical Holdings

- Aap Implantate AG

- Surgalign Holdings

- Графтис СА

- TBF Genie Tissulaire

Рынок костных трансплантатов и заменителей контролируют ведущие компании MedTech: Medtronic, Stryker и Zimmer Biomet в совокупности достигли 45,3% мировой выручки. Чтобы сохранить лидерство, Stryker приобрела Wright Medical для укрепления своего портфеля услуг в области травматологии и вложила значительные средства в НИОКР, направленные на разработку передовых технологий, таких как 3D-печатные трансплантаты и решения на основе стволовых клеток. Более того, компании также используют партнёрские отношения с регуляторными органами для поддержания конкурентных преимуществ за счёт стратегий, основанных на инновациях.

Такими ключевыми игроками являются:

Последние события

- В феврале 2025 года компания Evergen объявила о запуске программного обеспечения для обработки изображений костных трансплантатов на базе искусственного интеллекта, которое позволит значительно повысить скорость и точность анализа КТ при процедурах костной трансплантации. Продукт был разработан в партнерстве с кафедрой машиностроения и аэрокосмической техники Университета Флориды.

- В январе 2025 года компания Kuros Biosciences USA, Inc. сообщила, что заключила пятилетнее эксклюзивное агентское соглашение с подразделением Medtronic, занимающимся спинальными заболеваниями, тем самым предоставив Medtronic права на продажу костных трансплантатов MagnetOs в отдельных штатах США.

- Report ID: 7872

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.