Перспективы рынка безлопастной ветроэнергетики:

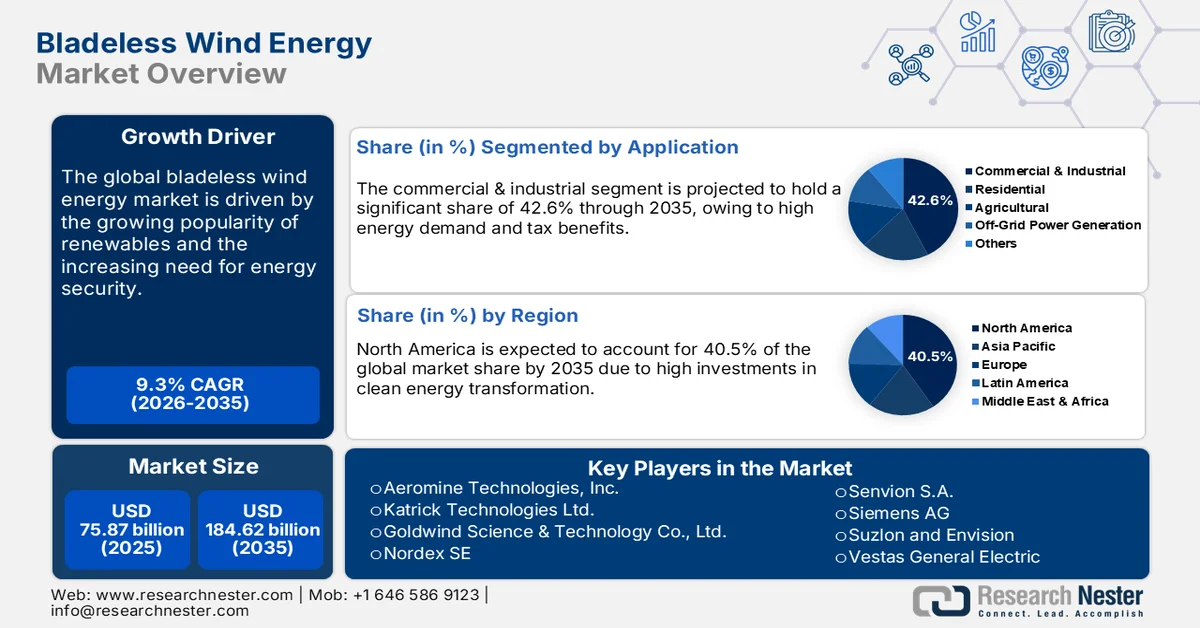

Объем рынка безлопастных ветроэнергетических установок в 2025 году превысил 75,87 млрд долларов США и, согласно прогнозам, достигнет 184,62 млрд долларов США к 2035 году, увеличиваясь примерно на 9,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли безлопастных ветроэнергетических установок оценивался в 82,22 млрд долларов США.

Растущий мировой спрос на энергию стимулирует инвестиции в передовые и инновационные энергетические технологии. Городские жители активно инвестируют в возобновляемые источники энергии, что, вероятно, станет переломным моментом для безлопастных энергетических систем. Международное энергетическое агентство (МЭА) заявляет, что мировое производство электроэнергии от ветровых электростанций выросло на 216 ТВт·ч, достигнув более 2330 ТВт·ч в 2023 году. К 2026 году ожидается, что ветровая и солнечная энергия превзойдут атомную энергетику. Спрос на ветровую энергию, вероятно, увеличится с 7,7 ЭДж в 2024 году до 16,7 ЭДж к 2030 году, что составляет рост на 9,0 ЭДж. К 2030 году, по оценкам, солнечная и ветровая энергия вместе будут составлять около 30,0% от общего объема производства электроэнергии.

Из-за высокой плотности населения и ограниченности пространства городские районы не подходят для установки традиционных ветряных турбин. Эти факторы создают высокодоходные возможности для производителей безлопастных ветроэнергетических технологий. Безлопастные решения обеспечивают города и населенные пункты бесшумной и эффективной энергией. Например, в Великобритании первая установка новейшей неподвижной ветроэнергетической системы состоялась в 2024 году. В сентябре 2024 года BMW Group установила первую новую неподвижную ветроэнергетическую технологию на крыше своего завода Mini в Оксфорде. Эта технология с низким уровнем воздействия на окружающую среду призвана обеспечить бесшумную ветровую энергию для предприятий и коммерческих зданий компании в Великобритании. Это подчеркивает растущую популярность безлопастных ветроэнергетических технологий и перспективы прибыльности для ключевых производителей.

Ключ Безлопастная ветровая энергия Сводка рыночной аналитики:

Основные региональные особенности:

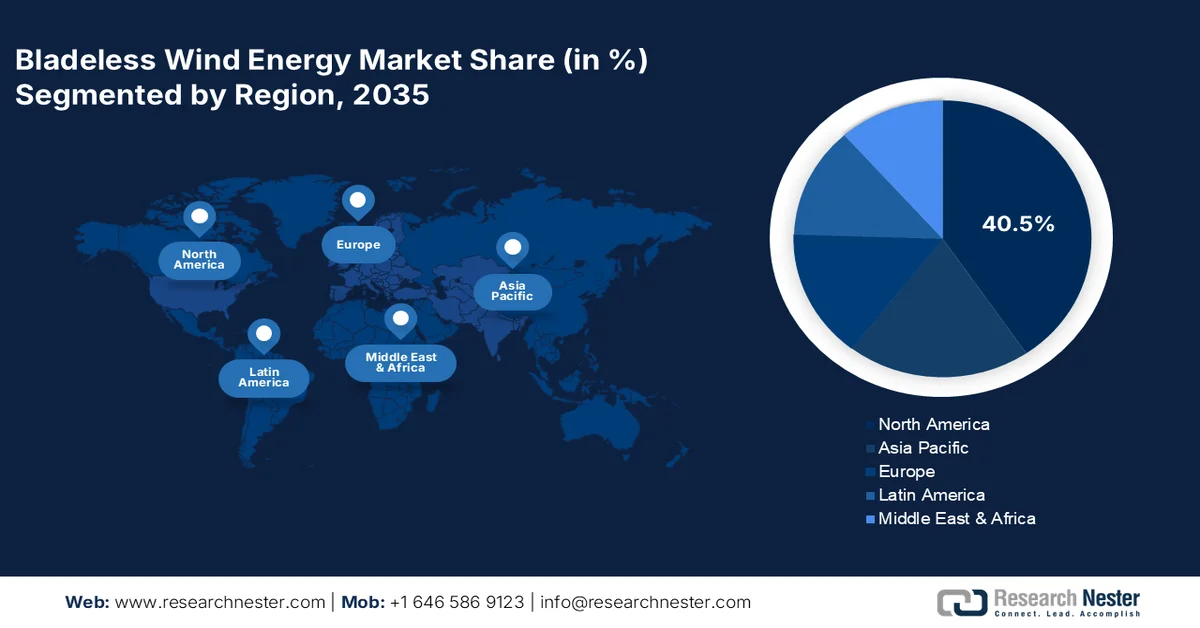

- По прогнозам, к 2035 году Северная Америка будет доминировать на рынке безлопастных ветроэнергетических установок, занимая более 40,5% выручки. Этому способствуют высокая осведомленность об экологически чистой энергии, постоянные инновации в возобновляемых источниках энергии и сильная государственная поддержка в США и Канаде.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами, чему будут способствовать значительные инвестиции в проекты в области чистой энергетики, государственная поддержка, а также расширение производства и коммерциализации безлопастных ветроэнергетических систем, лидерами в которых являются Китай, Индия, Япония и Южная Корея.

Анализ сегмента:

- По прогнозам, сегмент маломощных (<100 кВт) ветроэнергетических установок сохранит доминирующую долю на рынке к 2035 году благодаря экономически эффективным, устойчивым и децентрализованным энергетическим решениям, поддерживаемым государственными субсидиями и постоянными инновациями в конструкции турбин.

- Ожидается, что к 2035 году коммерческий и промышленный сегмент займет более 42,6% рынка, чему будет способствовать растущий спрос на энергию со стороны центров обработки данных, автомобильной промышленности и телекоммуникационного сектора, внедряющих компактные, бесшумные и экологически чистые безлопастные ветроэнергетические решения.

Основные тенденции роста:

- Цели по достижению нулевого уровня выбросов

- Благоприятная государственная политика и рост инвестиций

Основные проблемы:

- Жесткая конкуренция со стороны традиционных ветроэнергетических технологий.

- Low awareness & high costs

Ключевые игроки: Abbott Laboratories, Amway Corporation, Cipla Limited, BASF SE, Glanbia PLC, Sanofi SA, Danone SE, Koninklijke DSM NV, Merck KGaA, Novartis AG.

Глобальный Безлопастная ветровая энергия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 75,87 млрд долларов США.

- Размер рынка в 2026 году: 82,22 млрд долларов США.

- Прогнозируемый объем рынка: 184,62 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Германия, Дания, Индия

- Развивающиеся страны: Германия, Великобритания, Испания, Нидерланды, Дания

Last updated on : 25 February, 2026

Рынок безлопастных ветроэнергетических установок: факторы роста и проблемы

Факторы роста

- Цели по нулевым выбросам: Парижское соглашение, подписанное большинством стран, подталкивает их к инвестициям в возобновляемые источники энергии для сокращения выбросов углекислого газа. Безлопастные ветроэнергетические установки, как ожидается, будут набирать популярность благодаря растущему спросу на экологически чистые источники энергии. Низкий или нулевой уровень шума и отсутствие вращающихся лопастей способствуют защите окружающей среды, снижая шумовое загрязнение и риск столкновений с птицами. В мае 2022 года Европейская комиссия поставила перед собой цель увеличить долю возобновляемой энергии до 45% к 2030 году в рамках плана REPowerEU. Кроме того, в 2023 году Комиссия представила Промышленный план «Зеленый пакт» для расширения производства экологически чистых энергетических технологий. Таким образом, цели по нулевым выбросам призваны стимулировать продажи безлопастных ветроэнергетических систем в ближайшие годы.

- Благоприятная государственная политика и рост инвестиций: поддерживающая государственная политика в виде программ, стимулов, субсидий или налоговых льгот создает выгодную среду для производителей безлопастных ветроэнергетических систем. Такие преимущества привлекают жилые, коммерческие и промышленные объекты к инвестициям в возобновляемые источники энергии. Ожидается, что государственно-частные инвестиции в чистую энергетику также обеспечат компаниям, занимающимся безлопастными ветроэнергетическими системами, значительные возможности для роста доходов в ближайшие годы. Исследование МЭА показывает, что общий объем инвестиций в ветроэнергетику в 2023 году достиг 180 миллиардов долларов США. Амбициозная государственная политика и поддержка будут способствовать дальнейшему росту инвестиций в ветроэнергетику в обозримом будущем.

Проблемы

Жесткая конкуренция со стороны традиционных ветроэнергетических технологий: безлопастные ветроэнергетические установки сталкиваются с высокой конкуренцией со стороны традиционных аналогов из-за их длительного доминирования и зрелости на рынке безлопастных ветроэнергетических установок. Ветротурбины с горизонтальной осью вращения бросают вызов продажам безлопастных ветроэнергетических турбин из-за развитой инфраструктуры, производительности и эффекта масштаба. Постоянные технологические достижения и стратегический маркетинг призваны увеличить продажи безлопастных ветроэнергетических систем в ближайшие годы.

Низкая осведомленность и высокие затраты: одной из главных причин, влияющих на продажи безлопастных ветроэнергетических технологий, является их ограниченная осведомленность. Безлопастные ветроэнергетические технологии все еще находятся на стадии развития, из-за чего инвесторы и потребители не решаются вкладывать в них средства. Кроме того, будучи новейшей инновацией, установка безлопастных технологий требует больших капиталовложений, развитой инфраструктуры и квалифицированных специалистов. Таким образом, многие мелкие инвесторы, пользователи с ограниченным бюджетом и чувствительные к ценам рынки безлопастных ветроэнергетических технологий наблюдают низкий уровень их применения.

Размер и прогноз рынка безлопастных ветроэнергетических установок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,3% |

|

Базовый размер рынка (2025 год) |

75,87 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

184,62 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка безлопастных ветроэнергетических установок:

Анализ размерного сегмента

Ожидается, что сегмент маломощных (< 100 кВт) ветроэнергетических установок будет занимать доминирующую долю на протяжении всего периода исследования. Маломощные ветроэнергетические системы пользуются высоким спросом благодаря своему потенциалу в обеспечении устойчивой и децентрализованной энергетики по экономически выгодным ценам. Ожидается, что в течение прогнозируемого периода темпы роста использования маломощных ветроэнергетических технологий будут высокими как в сельской, так и в городской местности, особенно в сельском хозяйстве, а также в жилом и коммерческом секторах. Государственная поддержка и субсидии способствуют установке маломощных (< 100 кВт) ветроэнергетических установок. Постоянные инновации в конструкции турбин, вероятно, будут способствовать развитию использования миниатюрных безлопастных ветроэнергетических систем.

Анализ сегментов приложений

К 2035 году прогнозируется, что коммерческий и промышленный сегмент будет доминировать на рынке безлопастных ветроэнергетических установок, занимая более 42,6% рынка. Такие сектора, как центры обработки данных, автомобилестроение и телекоммуникации, стимулируют высокий спрос на энергию. Их растущая приверженность устойчивым и экономически эффективным источникам энергии будет способствовать внедрению безлопастных ветроэнергетических решений. Эти передовые, компактные и бесшумные технологии чистой энергии набирают все большую популярность в коммерческом и промышленном секторах. Установленные на крышах или на уровне земли, безлопастные ветроэнергетические установки обеспечивают более высокую окупаемость инвестиций для коммерческих и промышленных предприятий. Кроме того, налоговые льготы, предоставляемые государством, еще больше расширяют применение безлопастных ветроэнергетических установок в коммерческих и промышленных зданиях.

Наш углубленный анализ мирового рынка безлопастных ветроэнергетических установок включает следующие сегменты:

Тип турбины |

|

Размер |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок безлопастных ветроэнергетических установок — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году рынок безлопастных ветроэнергетических установок в Северной Америке будет занимать более 40,5% выручки. Высокая осведомленность о чистых источниках энергии, постоянные инновации в возобновляемых технологиях и высокая покупательная способность большинства людей в отношении экосистем «умного дома» будут способствовать росту продаж безлопастных ветроэнергетических систем в ближайшие годы. Благоприятная государственная политика и растущие государственно-частные инвестиции, как ожидается, будут стимулировать внедрение безлопастных ветроэнергетических мощностей в США и Канаде.

Высокая значимость и осведомленность о чистой энергии, вероятно, будут способствовать внедрению безлопастных ветроэнергетических технологий в США. По оценкам Американской организации чистой энергетики (American Clean Power Organization), в 2024 году благодаря ветроэнергетике удалось предотвратить выбросы CO2 в объеме около 351 миллиона метрических тонн. По данным того же источника, ветроэнергетика обеспечивает электроэнергией более 46 миллионов американских домов. В ветроэнергетической отрасли занято более 131 000 человек, и ожидается, что это число будет расти в ближайшие годы. В ближайшие 10 лет профессия специалиста по ветроэнергетике, как ожидается, станет самой быстрорастущей, занимая 44% всех рабочих мест. Это подчеркивает, что рынок безлопастных ветроэнергетических установок в США является прибыльным для инвесторов.

Партнерство с коренными народами и налоговые льготы призваны стимулировать спрос на безлопастные ветроэнергетические решения в Канаде . Значительное присутствие технически подкованных потребителей и растущая популярность экосистем «умного дома» также способствуют продажам безлопастных ветроэнергетических технологий. Министерство природных ресурсов Канады сообщает, что в 2022 году в стране было введено в эксплуатацию 1006 мегаватт ветроэнергетических мощностей. Ветровая энергия вырабатывает около 5,7% или 36 тераватт-часов электроэнергии, что обеспечивает электроэнергией почти 3 миллиона домов в Канаде. Ожидается, что постоянные инновации будут способствовать росту продаж безлопастных ветроэнергетических технологий.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок безлопастных ветроэнергетических установок в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода. Ожидается, что высокие инвестиции в проекты чистой энергетики в первую очередь будут способствовать росту продаж безлопастных ветроэнергетических технологий. Положительный приток прямых иностранных инвестиций и государственная поддержка, вероятно, приведут к расширению производства и коммерциализации безлопастных ветроэнергетических систем в регионе. Китай доминирует на рынке чистой ветроэнергетики, за ним следуют Индия, Япония и Южная Корея. По данным Института экономики энергетики и финансового анализа (IEEFA), прогнозируемый объем поставок для ветровых и солнечных проектов в Азиатско-Тихоокеанском регионе к 2050 году достигнет 185,0 млрд долларов США.

В Индии возобновляемые источники энергии набирают обороты благодаря глобальным климатическим обязательствам, стремлению к энергетической безопасности и целям устойчивого развития. Тамилнад и Гуджарат лидируют в стране по производству ветровой энергии. По данным Индийского фонда развития брендов (IBEF), в 2024 году ветровая энергия внесла 47,3 ГВт в общую установленную мощность возобновляемых источников энергии страны. Правительственные инициативы, такие как Национальная политика в области гибридных ветро-солнечных электростанций, поддерживают продажи решений в области ветроэнергетики. Растущая осведомленность о преимуществах производства возобновляемой энергии, вероятно, будет способствовать увеличению продаж безлопастных ветроэнергетических технологий в ближайшие годы.

Цели Китая по достижению нулевого уровня выбросов стимулируют применение возобновляемых источников энергии для производства электроэнергии. По данным МЭА, в 2023 году страна лидировала по вводу в эксплуатацию ветроэнергетических мощностей, увеличив их на 76 ГВт. Ожидается, что 14-й пятилетний план развития возобновляемой энергетики создаст высокодоходные возможности для производителей безлопастных ветроэнергетических технологий. Азиатская ассоциация ветроэнергетики заявляет, что Китай является мировым лидером в производстве ветроэнергии. Непрерывный технологический прогресс и сильное присутствие отечественных и международных компаний способствуют развитию торговли ветроэнергетическими системами в стране.

Участники рынка безлопастных ветроэнергетических установок:

- Aeromine Technologies, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Katrick Technologies Ltd.

- Goldwind Science & Technology Co., Ltd.

- Нордекс СЕ

- Senvion SA

- Siemens AG

- Сузлон и Энвизион

- Vestas General Electric

- Altair Engineering Inc.

- Nord-Lock International AB

- Vortex Bladeless Ltd

- eWind Solutions Inc.

- Минъян Интеллектуальная Энергетика

- Шанхайская электроветровая электростанция

- Дунфан Электрическая Корпорация

Ключевые компании, занимающиеся безлопастными ветроэнергетическими установками, используют различные органические и неорганические маркетинговые стратегии для получения высокой прибыли и максимального охвата рынка. Ведущие компании вкладывают значительные средства в исследования и разработки для внедрения инновационных безлопастных ветроэнергетических технологий. Бесшумные и неподвижные ветроэнергетические решения являются одними из последних инноваций на рынке безлопастных ветроэнергетических установок. Гиганты отрасли также формируют стратегические партнерства с другими игроками и высокотехнологичными компаниями для расширения своего продуктового портфеля и охвата клиентов. Производители также используют стратегии региональной экспансии для получения высокой прибыли на неосвоенных рынках безлопастных ветроэнергетических установок.

В число ключевых игроков входят:

Последние события

- В мае 2024 года компания Aeromine Technologies, Inc. объявила о привлечении финансирования в размере около 9 миллионов долларов США для ускорения производства своего стационарного решения для ветроэнергетики. Ведущим инвестором является компания Veriten, за ней следуют инженерная фирма Thornton Tomasetti и семейные инвестиционные фонды.

- В октябре 2023 года компания Katrick Technologies Ltd. была отмечена за свой вклад в энергетические инновации на престижной Национальной премии в области устойчивого развития 2023 года. Компания была номинирована за выдающиеся инновации в области экологически чистой энергетики и разработку ветроэнергетической панели.

- Report ID: 7520

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Безлопастная ветровая энергия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.