Обзор рынка автомобильных систем ночного видения:

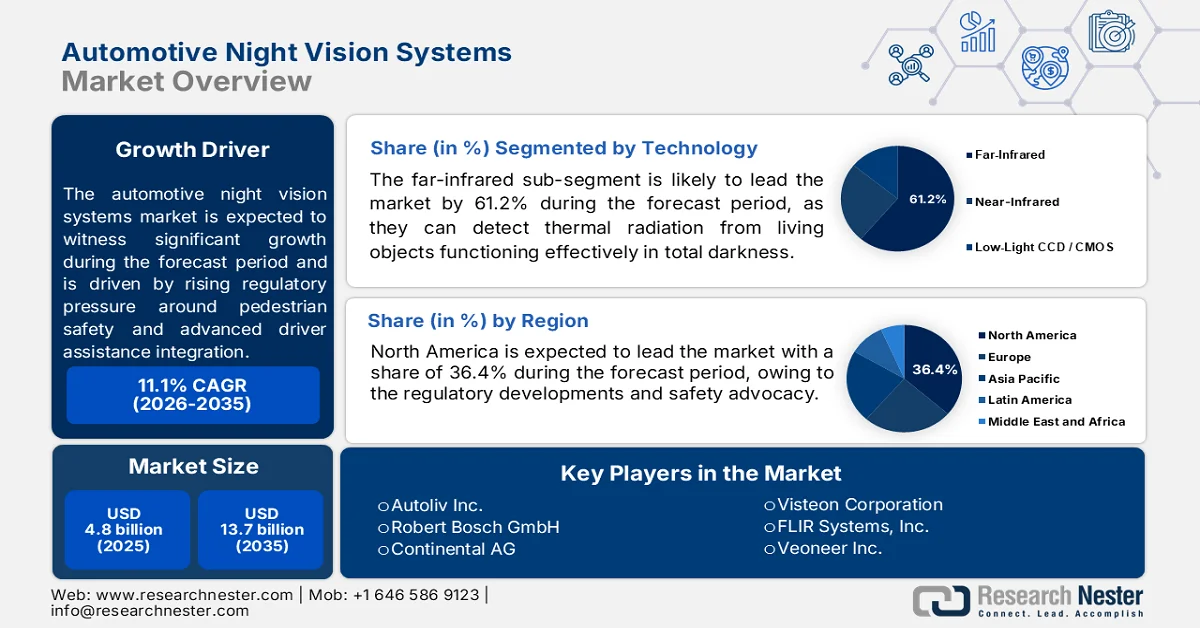

Объем рынка автомобильных систем ночного видения в 2025 году оценивался в 4,8 млрд долларов США и, как ожидается, достигнет 13,7 млрд долларов США к концу 2035 года, увеличиваясь на 11,1% в год в течение прогнозируемого периода 2026-2035 годов. В 2026 году объем отрасли автомобильных систем ночного видения оценивался в 5,3 млрд долларов США.

Рынок автомобильных систем ночного видения набирает коммерческую популярность, поскольку производители автомобилей реагируют на растущее нормативное давление в отношении безопасности пешеходов, снижения числа столкновений в ночное время и интеграции передовых систем помощи водителю. Данные GHSA за июль 2025 года показали, что число смертей пешеходов в США увеличилось более чем на 80%, достигнув уровня, не зафиксированного за последние четыре десятилетия. Эти тенденции влияют на инвестиции OEM-производителей в интеграцию инфракрасных тепловизионных датчиков и платформы объединения данных с датчиков, способные улучшить время реакции водителя в условиях плохой видимости. Кроме того, по данным Европейской обсерватории безопасности дорожного движения за 2022 год, почти 40% всех смертельных дорожно-транспортных происшествий приходится на Европу. Эти статистические данные побудили органы по оценке безопасности пересмотреть протоколы тестирования.

Кроме того, перспективы рынка автомобильных систем ночного видения также формируются более широкими инвестиционными программами в области безопасности транспорта и интеллектуальной мобильности в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Согласно отчету Всемирной организации здравоохранения за май 2026 года, ежегодно в дорожно-транспортных происшествиях во всем мире погибает около 1,19 миллиона человек. По данным PIARC за май 2025 года, на пешеходов и велосипедистов приходится более 25% смертельных случаев. Внимание государственного сектора к сокращению этих смертей ускоряет внедрение технологий безопасности транспортных средств с датчиками, эффективно работающих в ночное время и в условиях низкой контрастности. Операторы коммерческих автопарков также становятся важным сегментом спроса из-за растущих затрат на страхование ответственности, связанных с ночными авариями и усталостью водителей. Тяжелые коммерческие транспортные средства, логистические компании и операторы междугородних перевозок все чаще оценивают пакеты безопасности с использованием систем ночного видения для снижения операционных рисков и страховых обязательств. Поскольку регулирующие органы продолжают ужесточать требования к безопасности транспортных средств, ожидается, что автомобильные системы ночного видения будут все теснее интегрированы с архитектурами прогнозируемой безопасности и автономного вождения.

Рейтинг смертности от дорожно-транспортных происшествий среди детей по сравнению со всеми другими причинами, 2025 год.

Область | 1–4 года | 5–9 лет | 10–14 лет |

Северная Америка | 1 | 1 | 1 |

Центральная Европа | 3 | 1 | 1 |

Австралазия | 2 | 1 | 1 |

Западная Европа | 2 | 2 | 1 |

Северная Африка и Ближний Восток | 4 | 1 | 1 |

Латинская Америка | 4 | 1 | 1 |

Источник: PIARC, май 2025 г.

Ключ Автомобильные системы ночного видения Сводка рыночной аналитики:

Основные региональные особенности:

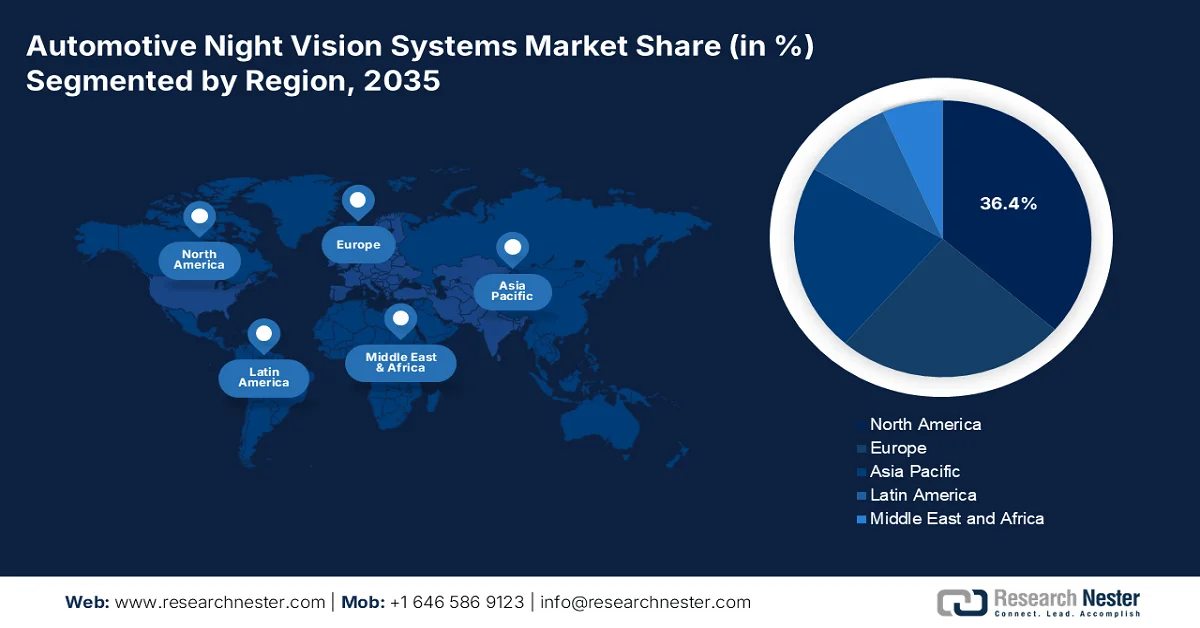

- Ожидается, что к 2035 году доля рынка автомобильных систем ночного видения в Северной Америке достигнет 36,4%, чему будут способствовать изменения в законодательстве Национального управления безопасности дорожного движения (NHTSA) и поддержка безопасности со стороны Страхового института безопасности дорожного движения (IIHS).

- Ожидается, что в период с 2026 по 2035 год рынок Азиатско-Тихоокеанского региона будет демонстрировать стремительный рост, чему способствуют высокая плотность городского движения, разнообразные условия вождения и растущая интеграция систем ночного видения региональными производителями оригинального оборудования.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент дальнего инфракрасного излучения на рынке автомобильных систем ночного видения займет 61,2% рынка, чему будет способствовать растущий спрос на тепловизионные системы обнаружения, способные эффективно работать в темноте, тумане и условиях ослепления.

- В период 2026-2035 годов легковые автомобили останутся доминирующим сегментом рынка благодаря росту мировых продаж легковых автомобилей и снижению стоимости тепловизионных датчиков, что позволит расширить их интеграцию в модели среднего класса.

Основные тенденции роста:

- Рост государственных расходов на безопасность дорожного движения

- Расширение интеллектуальной мобильности и интеллектуальной транспортной инфраструктуры.

Основные проблемы:

- Отсутствие стандартизации на платформах OEM-производителей.

- Сложность технической интеграции

Ключевые игроки: Autoliv Inc. (США), Robert Bosch GmbH (Германия), Continental AG (Германия), Visteon Corporation (США), FLIR Systems, Inc. (США), Veoneer Inc. (США), Magna International Inc. (Канада), OmniVision Technologies, Inc. (США), Denso Corporation (Япония), Panasonic Corporation (Япония), Samsung Electro-Mechanics (Южная Корея), LG Innotek (Южная Корея), ZF Friedrichshafen AG (Германия), Valeo SA (Франция), Melexis NV (Бельгия), Protruly Electronics (Китай), Adasky, Ltd. (Израиль), Pro-Vision (Нидерланды), Ajax (Украина), Indra (Испания).

Глобальный Автомобильные системы ночного видения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,8 млрд долларов США.

- Размер рынка в 2026 году: 5,3 млрд долларов США.

- Прогнозируемый объем рынка: 13,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Таиланд, Индонезия

Last updated on : 16 September, 2025

Рынок автомобильных систем ночного видения: факторы роста и проблемы

Факторы роста

- Рост государственных расходов на безопасность дорожного движения: государственные затраты на инфраструктуру безопасности дорожного движения становятся основным фактором, определяющим спрос на автомобильные системы ночного видения. В США данные Министерства транспорта за апрель 2026 года показали, что почти 5 миллиардов долларов США выделено в рамках инициативы «Безопасные улицы и дороги для всех» (Safe Streets and Roads for All) для снижения смертности на дорогах и улучшения технологий безопасности транспортных средств. Аварии в условиях плохой видимости остаются приоритетной областью, особенно гибель пешеходов в ночное время. В Европе программа Европейской комиссии «Vision Zero» направлена на снижение смертности на дорогах почти до нуля, побуждая производителей автомобилей внедрять передовые технологии ночного видения. Эти инвестиции ускоряют возможности закупок для поставщиков, специализирующихся на платформах ночного видения, интегрированных с системами помощи водителю (ADAS).

- Расширение интеллектуальной мобильности и интеллектуальной транспортной инфраструктуры: завершение 177 проектов в области интеллектуальной мобильности в течение отчетного периода поддерживает долгосрочные перспективы роста рынка автомобильных систем ночного видения, согласно данным PIB за июнь 2025 года, за счет ускорения развертывания интеллектуальной транспортной инфраструктуры и взаимосвязанных транспортных экосистем. Внедрение интеллектуальных систем управления транспортом, контролируемых через интегрированные командно-контрольные центры, улучшает управление транспортными потоками, снижает заторы и усиливает контроль за нарушениями правил дорожного движения. Эти разработки повышают оперативное значение передовых бортовых сенсорных технологий, способных обеспечить более безопасную навигацию в ночное время и в условиях плохой видимости. Расширение цифровой взаимосвязанной мобильной инфраструктуры также создает благоприятные условия для внедрения передовых технологий помощи водителю, связанных с безопасностью в ночное время и прогнозированием дорожного движения.

Проблемы

- Отсутствие стандартизации на платформах OEM-производителей: разные автопроизводители используют различные системные архитектуры, алгоритмы обработки изображений и методы отображения, что приводит к фрагментации, усложняющей цепочку поставок и затрудняющей послепродажное обслуживание. Новым участникам рынка приходится разрабатывать множество вариантов продукции для обслуживания различных OEM-производителей, что увеличивает затраты на НИОКР и время выхода на рынок. На рынке автомобильных систем ночного видения отсутствуют единые технические стандарты для показателей производительности систем ночного видения, протоколов тестирования и интерфейсов интеграции. Эта фрагментация особенно затрудняет работу небольших производителей, которые не могут позволить себе адаптировать решения под каждую автомобильную платформу.

- Сложность технической интеграции: Интеграция систем ночного видения с существующими архитектурами ADAS требует сложных возможностей объединения данных с различных датчиков. Традиционные подходы к позднему объединению данных обрабатывают каждый датчик независимо, прежде чем объединять данные, что увеличивает вычислительную нагрузку и ограничивает извлечение информации. Новые игроки, не обладающие опытом в области искусственного интеллекта и машинного обучения, испытывают трудности с внедрением эффективных методов раннего объединения данных. Ведущие компании первыми применили метод раннего объединения данных тепловизионных и радиолокационных датчиков, объединяя потоки необработанных данных до классификации объектов. Этот подход улучшает обнаружение пешеходов в ночное время, но требует централизованных вычислительных архитектур и высокоскоростных соединений, которые многие производители пока не поддерживают.

Размер и прогноз рынка автомобильных систем ночного видения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,1% |

|

Базовый размер рынка (2025 год) |

4,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

13,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных систем ночного видения:

Анализ технологического сегмента

В сегменте технологий дальний инфракрасный диапазон (FIR) является ведущим подсегментом на рынке автомобильных систем ночного видения, и, по прогнозам, к 2035 году он займет 61,2% рынка. FIR пассивно обнаруживает тепловое излучение от живых объектов, эффективно функционируя в полной темноте, тумане и условиях ослепления, где видимые камеры и ближний инфракрасный диапазон оказываются неэффективными. Снижение стоимости микроболометров ускорило внедрение FIR не только в автомобили класса люкс. Согласно отчету Федерального управления автомобильных дорог за 2024 год, данные за март 2026 года показывают, что почти 76% смертельных случаев с участием пешеходов происходят ночью, что подчеркивает острую необходимость в обнаружении на основе теплового излучения. Эта статистическая реальность в сочетании с предстоящими протоколами испытаний Euro NCAP в условиях низкой освещенности позиционирует FIR как доминирующую технологию для снижения числа ночных столкновений.

Анализ сегментов по типам транспортных средств

В сегменте типов транспортных средств подсегмент легковых автомобилей доминирует на рынке автомобильных систем ночного видения. Автопроизводители премиум-класса давно предлагают системы ночного видения в качестве опции, а снижение стоимости датчиков позволяет интегрировать их в легковые автомобили среднего класса от Toyota, Hyundai, Ford и Tata Motors. Этому способствуют регуляторное давление и растущие объемы продаж автомобилей. Согласно отчету DD News за май 2026 года, поставки легковых автомобилей дилерам в Индии выросли на 25,4% в годовом исчислении до 437 312 единиц за один месяц. По мере роста продаж легковых автомобилей во всем мире, особенно в развивающихся странах, потенциальный рынок заводских систем ночного видения растет пропорционально. Этот рост объемов продаж в сочетании со снижением цен на тепловизионные датчики укрепляет позиции легковых автомобилей как доминирующего сегмента транспортных средств для внедрения систем ночного видения.

Анализ сегментов каналов сбыта

Заводская установка оборудования OEM является доминирующим сегментом продаж на рынке автомобильных систем ночного видения. Автопроизводители предпочитают интегрировать системы ночного видения непосредственно в автомобили во время сборки, чтобы обеспечить беспроблемную калибровку, контроль гарантийного обслуживания и оптимальное размещение инфракрасных камер и дисплеев. Заводская интеграция также позволяет напрямую взаимодействовать с усовершенствованной системой помощи водителю, позволяя данным ночного видения запускать автоматическое экстренное торможение или предупреждения на приборной панели без вмешательства водителя. Такая глубокая интеграция труднодостижима при модернизации оборудования на вторичном рынке, которая часто сталкивается с проблемами совместимости и установки. Кроме того, OEM-производители получают выгоду от оптовых цен при закупке компонентов у поставщиков первого уровня, что снижает себестоимость единицы продукции. Поскольку правила безопасности все чаще требуют обнаружения пешеходов в условиях низкой освещенности, автопроизводители делают системы ночного видения заводской опцией или стандартной функцией, закрепляя за OEM-производителями статус основного канала продаж на обозримое будущее.

Наш углубленный анализ рынка автомобильных систем ночного видения включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Компонент |

|

Тип транспортного средства |

|

Канал продаж |

|

Приложение |

|

Интеграция данных с датчиков |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных систем ночного видения — региональный анализ

Анализ рынка Северной Америки

Рынок автомобильных систем ночного видения в Северной Америке доминирует и, как ожидается, к 2035 году займет региональную долю выручки в 36,4%. Движущими силами рынка являются, в первую очередь, изменения в законодательстве Национального управления безопасности дорожного движения (NHTSA) и инициативы по обеспечению безопасности со стороны Страхового института безопасности дорожного движения (IIHS). Предлагаемые правила для автоматического экстренного торможения при обнаружении пешеходов в ночное время подталкивают производителей оригинального оборудования к оценке и интеграции тепловизионных и ближнеинфракрасных систем обнаружения в легковые автомобили и легкие грузовики. Разнообразные условия движения в регионе, включая плохое состояние сельских дорог и пригородных улиц, дополнительно способствуют внедрению. Поставщики активно разрабатывают архитектуры, объединяющие инфракрасные камеры с существующими радарными и камерными платформами ADAS. Снижение затрат остается центральным приоритетом, поскольку автопроизводители стремятся превратить систему ночного видения из эксклюзивной опции класса люкс в широко доступную функцию безопасности в основных сегментах автомобилей.

Растущий спрос на технологии распознавания транспортных средств, способные эффективно работать в условиях низкой освещенности и неблагоприятных погодных условий, формирует рынок автомобильных систем ночного видения в США. RGB-камеры, используемые в традиционных платформах ADAS, сталкиваются с ограничениями в работе во время ночной езды, прямым солнечным светом, туманом и бликами от встречных автомобилей, что усиливает внимание отрасли к тепловизионным и длинноволновым инфракрасным системам обнаружения. Спрос особенно высок в сельских транспортных сетях, где уровень смертности на дорогах остается значительно выше, чем в городах. Согласно данным Министерства транспорта США за апрель 2025 года, к 2021 году на сельских дорогах погибло более 83 000 человек, что составляет 43% от общего числа смертей на дорогах, несмотря на то, что в сельских регионах проживает всего 20% населения. В 2022 году было зарегистрировано 17 283 смертельных случая на дорогах в сельской местности, что подтверждает инвестиции производителей автомобилей в передовые технологии ночного обнаружения и помощи водителю.

Рост числа смертельных случаев на дорогах и усиление внимания правительства к предотвращению столкновений усиливают спрос на автомобильные системы ночного видения в Канаде . Согласно данным правительства Канады за май 2024 года, число смертельных случаев в результате ДТП составило почти 1931, что на 6% больше, чем в 2021 году; число серьезных травм увеличилось на 8,1% до 8851 случая, а общее число травм выросло на 9,5% до 118 853. Эти тенденции стимулируют внедрение инфракрасных систем безопасности, способных улучшить обнаружение пешеходов и животных во время ночной езды. Данные правительства Канады за август 2021 года также показывают, что системы ночного видения могут обнаруживать пешеходов или животных на расстоянии от 150 до 300 метров с помощью инфракрасных датчиков и отображения информации на приборной панели в режиме реального времени. Растущая осведомленность о безопасности на сельских дорогах, рисках столкновений с дикими животными и условиях плохой видимости способствует интеграции тепловизионных технологий в автомобили премиум-класса и передовые системы помощи водителю.

Аварии и пострадавшие, 2011–2022 гг.

Год | Смертельный исход | Травмы, полученные в результате несчастных случаев | Смертельные случаи | Серьезные травмы | Травмы (всего) |

2011 | 1,849 | 122,350 | 2023 | 10 940 | 167,741 |

2012 | 1,848 | 122,834 | 2075 | 11,104 | 166,727 |

2013 | 1772 | 120,371 | 1,951 | 10,662 | 164,525 |

2014 | 1675 | 114,617 | 1,841 | 10,445 | 156,557 |

2015 | 1693 | 117,857 | 1,887 | 10,835 | 160,806 |

2016 | 1738 | 116,583 | 1900 | 10,573 | 158,854 |

2017 | 1698 | 112,714 | 1,861 | 10,104 | 152,773 |

2018 | 1754 | 109,580 | 1930 | 9463 | 149,065 |

2019 | 1620 | 103,020 | 1761 | 8,917 | 139,084 |

2020 | 1602 | 78,388 | 1711 | 7,868 | 104,286 |

2021 | 1628 | 81,962 | 1,821 | 8,185 | 108,552 |

2022 | 1746 | 89,787 | 1,931 | 8,851 | 118,853 |

Источник: Правительство Канады, май 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что в Азиатско-Тихоокеанском регионе рынок автомобильных систем ночного видения будет быстро расти в рассматриваемый период с 2026 по 2035 год. Регион характеризуется плотным городским движением, разнообразными условиями вождения и различными нормативными рамками в основных автомобильных центрах. Япония и Южная Корея лидируют в внедрении технологий, чему способствуют отечественные производители, интегрирующие системы ночного видения в автомобили премиум-класса и среднего ценового сегмента. Кроме того, быстрорастущий автомобильный парк Китая и акцент на передовых системах помощи водителю создают значительный спрос на решения для ночного видения в коммерческом транспорте. Индия демонстрирует уникальный рост благодаря своим неосвещенным автомагистралям и высокой частоте ночных столкновений животных и пешеходов. Региональные поставщики все чаще сотрудничают с производителями тепловизионных датчиков для разработки экономически эффективных решений, подходящих для крупномасштабного производства.

Рост инвестиций в технологии инфракрасной визуализации, увеличение числа смертельных случаев на дорогах и расширение отечественных производственных мощностей стимулируют рынок автомобильных систем ночного видения в Индии . Данные PIB за октябрь 2025 года показали, что правительство Индии открыло передовой завод ночного видения, созданный компанией Bharat Electronics Limited в штате Андхра-Прадеш, с инвестициями в размере почти 360 крор рупий для производства современных приборов ночного видения, инфракрасных искателей и систем обнаружения дронов. Ожидается, что расширение отечественного производства инфракрасных и электрооптических устройств укрепит внутреннюю цепочку поставок для автомобильных тепловизионных приложений. Спрос также поддерживается высоким уровнем дорожно-транспортных происшествий в Индии: по данным ORF за сентябрь 2024 года, в 2022 году произошло 168 491 смертельный случай на дорогах и 461 312 аварий. Повышенное внимание к ночной видимости, безопасности пешеходов и интеллектуальной инфраструктуре мобильности побуждает производителей автомобилей внедрять передовые технологии инфракрасного зондирования и помощи водителю.

Рынок автомобильных систем ночного видения в Японии быстро расширяется и, по прогнозам, вырастет с 189,52 млн долларов США в 2025 году до 909,84 млн долларов США к 2035 году при среднегодовом темпе роста 9,8% в течение рассматриваемого периода. В 2026 году ожидается, что рынок достигнет 223,20 млн долларов США. Рост рынка обусловлен государственными стимулами, поддерживающими передовые технологии безопасности транспортных средств, и растущим вниманием к предотвращению столкновений в ночное время. Япония ввела налоговые льготы, основанные на экологических показателях, и налоговые льготы за тоннаж для транспортных средств, оснащенных соответствующими системами повышенной безопасности (ASV), включая автоматическое экстренное торможение с функциями предотвращения столкновений с пешеходами. Эти стимулы побуждают производителей автомобилей интегрировать инфракрасные датчики и технологии обнаружения пешеходов в ночное время в легковые и коммерческие автомобили. Спрос также поддерживается заботой о безопасности дорожного движения, поскольку, по данным CAO за июнь 2024 года, в 2024 году в результате дорожно-транспортных происшествий погибло 2678 человек, и именно ночные аварии стимулируют расширение и рост рынка автомобильных систем ночного видения.

Анализ европейского рынка

Рынок автомобильных систем ночного видения в Европе стабильно растет, чему способствуют строгие правила безопасности и требования к системам помощи водителю, введенные по всему региону. Развивающиеся протоколы тестирования Euro NCAP поощряют автомобили, способные обнаруживать пешеходов, велосипедистов и животных в условиях низкой освещенности или темноты, что подталкивает автопроизводителей к интеграции тепловых и ближнеинфракрасных датчиков. Германия, Франция и Великобритания лидируют в этом направлении, и отечественные производители внедряют системы ночного видения в автомобили среднего и премиум-класса в качестве стандартного или дополнительного оборудования. Растущее внимание к инициативам Vision Zero в странах Северной Европы еще больше ускоряет спрос, особенно на системы обнаружения животных на сельских и лесных дорогах.

Активное внедрение передовых технологий помощи водителю, усиление инициатив по обеспечению безопасности дорожного движения и рост производства автомобилей премиум-класса стимулируют развитие рынка автомобильных систем ночного видения в Германии . Согласно данным ZIV за август 2025 года, в 2023 году в дорожно-транспортных происшествиях погибло почти 2839 человек, что усиливает спрос на усовершенствованные системы обнаружения и предотвращения столкновений в ночное время. Данные GTAI за 2026 год показали, что более 575 миллионов долларов США выделено на проекты по модернизации подключенной мобильности и цифровой транспортной инфраструктуры, поддерживающие интеллектуальные автомобильные технологии. Кроме того, данные Европейской комиссии за май 2025 года показали, что было зарегистрировано 45 535 новых электромобилей, что увеличивает потенциал внедрения программно-определяемых автомобильных архитектур, совместимых с инфракрасными датчиками и системами тепловизионной съемки. Эти разработки укрепляют инвестиции OEM-производителей в интегрированные технологии ночного видения и прогнозирования безопасности в сегментах легковых и люксовых автомобилей.

Увеличение инвестиций в безопасность дорожного движения, инфраструктуру подключенной мобильности и внедрение электромобилей формирует рынок автомобильных систем ночного видения в Великобритании . По данным правительства Великобритании за сентябрь 2024 года, в Великобритании было зарегистрировано почти 1624 смертельных случая на дорогах, что поддерживает спрос на передовые технологии предотвращения столкновений в ночное время. Данные ОЭСР за июнь 2025 года показали, что правительство Великобритании выделило более 199 миллионов долларов США в рамках программы «Подключенная и автоматизированная мобильность» для поддержки внедрения технологий автономного вождения и интеллектуальных транспортных средств на дорогах общего пользования. Кроме того, данные Global Ardour Recycling Limited за февраль 2026 года показали, что на регистрацию электромобилей пришлось 16,5% всех новых автомобилей, что расширяет рынок автомобильных систем ночного видения для платформ транспортных средств со встроенными датчиками. Эти события побуждают автопроизводителей внедрять инфракрасные датчики, тепловизионные системы и передовые системы ночного обнаружения в автомобили следующего поколения.

Статистика безопасности дорожного движения в Великобритании, 2023 год.

Индикатор безопасности дорожного движения | Статистика |

Общее число погибших на дорогах | 1624 смертельных случая (снижение на 5% по сравнению с 2022 годом) |

Погибшие или тяжелораненые (KSI) | 29 711 случаев |

Общее число жертв дорожно-транспортных происшествий | 132 977 жертв (снижение на 2% по сравнению с 2022 годом) |

Пройденное транспортным средством расстояние в милях | 334 миллиарда пройденных автомобильными транспортными средствами миль |

Смертельные случаи на миллиард автомобильных миль | 5 смертельных случаев на миллиард миль (снижение на 7% по сравнению с 2022 годом) |

Изменение данных о смертельных случаях среди мотоциклистов | Снижение на 10% по сравнению с 2022 годом. |

Доля пострадавших среди мужчин | 75% погибших и 61% пострадавших были мужчинами. |

Источник: Правительство Великобритании, сентябрь 2024 г.

Ключевые игроки рынка автомобильных систем ночного видения:

- Autoliv Inc. (США)

- Robert Bosch GmbH (Германия)

- Континенталь АГ (Германия)

- Корпорация Visteon (США)

- FLIR Systems, Inc. (США)

- Veoneer Inc. (США)

- Magna International Inc. (Канада)

- OmniVision Technologies, Inc. (США)

- Корпорация Denso (Япония)

- Корпорация Panasonic (Япония)

- Samsung Electro-Mechanics (Южная Корея)

- LG Innotek (Южная Корея)

- ЦФ Фридрихсхафен АГ (Германия)

- Valeo SA (Франция)

- Мелексис НВ (Бельгия)

- Protruly Electronics (Китай)

- Адаски, Лтд. (Израиль)

- Pro-Vision (Нидерланды)

- Аякс (Украина)

- Индра (Испания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Autoliv Inc. является ключевым игроком на рынке автомобильных систем ночного видения, используя свой опыт в области автомобильной электроники безопасности. Компания интегрирует инфракрасные (ИК) камеры с активными системами безопасности для обнаружения пешеходов, велосипедистов и животных в темноте или в плохую погоду. Стратегические инициативы Autoliv включают разработку решений ночного видения на основе объединения данных, которые сочетают тепловизионные изображения с данными радара и лидара, повышая эффективность прогнозирования аварий.

- Компания Robert Bosch GmbH остается доминирующим игроком на рынке автомобильных систем ночного видения, предлагая решения в области активного освещения в ближнем инфракрасном диапазоне и тепловизионной съемки. Стратегические инициативы Bosch включают в себя интеграцию систем ночного видения в свой более широкий портфель ADAS, что позволяет отображать на проекционном дисплее обнаруженные опасности. В 2024 году выручка компании составила 98,48 млрд долларов США.

- Компания Continental AG является крупным новатором на рынке автомобильных систем ночного видения, специализируясь на объединении данных с различных спектральных датчиков. Компания сочетает инфракрасные камеры с технологией длинноволнового инфракрасного излучения (LWIR) и собственной архитектурой безопасности ContiGuard. Стратегические инициативы включают разработку систем ночного видения, способных обнаруживать тепловые сигнатуры и взаимодействовать с адаптивными фарами.

- Компания Visteon Corporation является ведущим игроком на рынке автомобильных систем ночного видения, специализируясь на интеграции дисплеев и элементов приборной панели. Visteon предлагает цифровые приборные панели и проекционные дисплеи с дополненной реальностью, которые обеспечивают бесперебойное отображение данных с камер ночного видения для водителей. Стратегические инициативы включают сотрудничество с поставщиками тепловизионных датчиков для обеспечения обработки видео с низкой задержкой и наложения выделенных пешеходов. В 2024 году чистая выручка компании составила 3 866 миллионов долларов США.

- Компания FLIR Systems, Inc. является технологическим лидером на рынке автомобильных систем ночного видения, известной своими высокопроизводительными тепловизионными модулями. Автомобильные модули PathFindIR и Thermal by FLIR обнаруживают тепловые сигнатуры живых объектов за пределами зоны действия фар, даже в полной темноте, дыму или тумане. Стратегические инициативы включают в себя уменьшение размеров и стоимости модулей для серийных автомобилей, интеграцию с блоками управления ADAS и разработку алгоритмов обнаружения пешеходов/животных.

Ниже приведён список ключевых игроков, работающих на мировом рынке автомобильных систем ночного видения:

Рынок автомобильных систем ночного видения консолидирован, при этом ключевые игроки из Европы, Японии и Северной Америки доминируют благодаря высоким инвестициям в НИОКР в области объединения данных с датчиков и обнаружения объектов на основе искусственного интеллекта. Стратегические инициативы включают партнерство с поставщиками LiDAR, интеграцию с комплексами автономного вождения и снижение затрат за счет твердотельных технологий. Европейские компании лидируют в производстве высококачественных инфракрасных камер, а японские и американские компании сосредоточены на дополненной реальности. Новые игроки из Южной Кореи и Индии нацелены на сегменты вторичного рынка и коммерческого транспорта, используя тепловизионную съемку и глубокое обучение для повышения эффективности обнаружения пешеходов и животных в условиях плохой видимости. Компании активно занимаются слияниями и поглощениями для расширения рынка. Например, в мае 2026 года компания Pro-Vision объявила о приобретении Convoy Technologies для расширения решений в области безопасности автопарка и видеонаблюдения.

Обзор корпоративного сектора рынка автомобильных систем ночного видения:

Последние события

- В августе 2025 года компания Ajax представила три камеры с гибридной системой подсветки: BulletCam HL, TurretCam HL и DomeCam Mini HL. Эти камеры сочетают белый свет и ИК-подсветку для получения цветного изображения даже в условиях низкой освещенности.

- В мае 2024 года компания Indra представила систему кругового обзора на основе искусственного интеллекта, которая повышает эффективность и ситуационную осведомленность бронированных машин при выполнении ими поставленных задач.

- В январе 2024 года компании Valeo и Teledyne FLIR объявили о стратегическом сотрудничестве с целью внедрения технологии тепловизионной съемки в автомобильную промышленность для повышения безопасности участников дорожного движения. Команда представляет свои новые тепловизионные камеры в рамках нового поколения передовых систем помощи водителю (ADAS), призванных повысить безопасность транспортных средств и дорожного движения.

- Report ID: 5942

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.