Обзор рынка облегченных автомобильных материалов:

Объем рынка облегченных автомобильных материалов в 2025 году оценивался в 92,91 млрд долларов США и, как ожидается, превысит 171,16 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 6,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли облегченных автомобильных материалов оценивался в 98,18 млрд долларов США.

Рынок легких автомобильных материалов растет в первую очередь благодаря растущему вниманию к топливной эффективности и сокращению выбросов парниковых газов, что побудило автопроизводителей выпускать автомобили с облегченными характеристиками. По данным Организации Объединенных Наций, на транспортный сектор приходится около 30% выбросов CO2 в развитых странах и 23% от общего объема антропогенных выбросов CO2 в мире. Автопроизводители постоянно разрабатывают новые материалы, большинство из которых являются легкими, для повышения эффективности двигателя, снижения вибрации и шума, а также повышения безопасности транспортных средств.

Автопроизводители все чаще используют передовые материалы, такие как углеродное волокно, алюминиевые сплавы и высокопрочная сталь, для снижения веса автомобилей. Эти материалы интегрируются в различные части автомобиля, включая шасси, кузовные панели и элементы интерьера. Кроме того, производители оптимизируют конструкцию автомобилей, чтобы использовать легкие материалы без ущерба для структурной целостности или безопасности. Это включает в себя передовые методы моделирования и симуляции для обеспечения соответствия стандартам производительности и безопасности.

Ключ Легковесные автомобильные материалы Сводка рыночной аналитики:

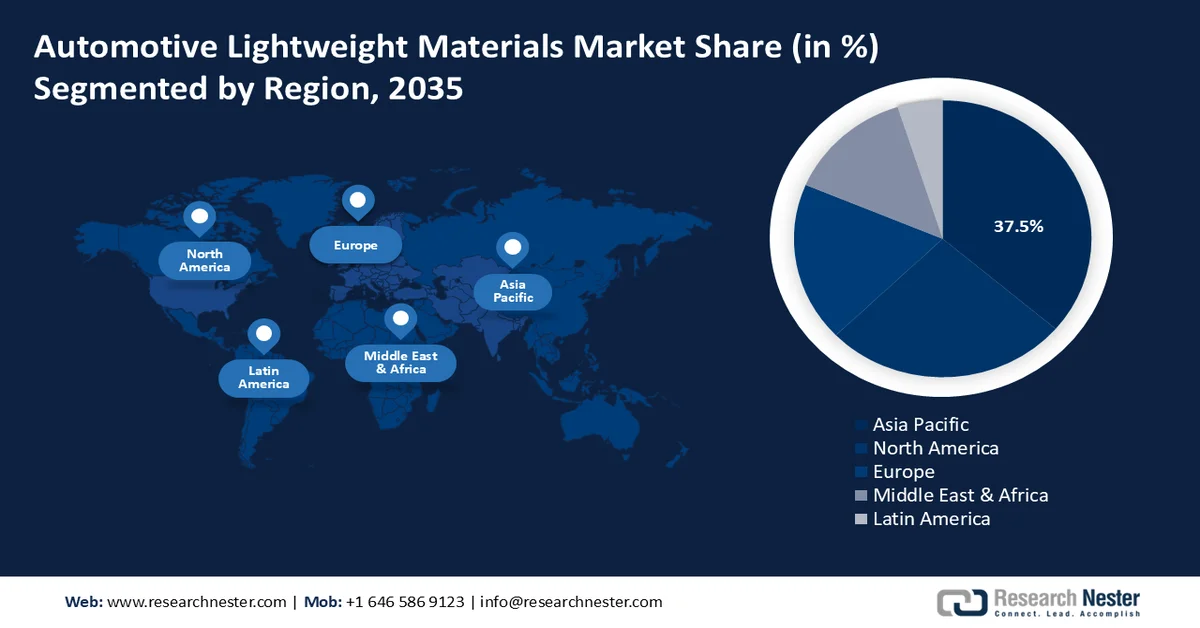

Основные региональные особенности:

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет наибольшую долю выручки в размере 37,5% на рынке легких автомобильных материалов благодаря быстрому развитию автомобильной промышленности и высокому спросу на легкие материалы в легковых и коммерческих автомобилях.

- Ожидается, что в период с 2026 по 2035 год в Северной Америке будет наблюдаться существенный рост, обусловленный ужесточением норм по контролю за загрязнением окружающей среды и растущим спросом на экономичные и легкие автомобильные компоненты.

Анализ сегмента:

- По прогнозам, к 2035 году на металлургический сегмент будет приходиться более 44,2% рынка легких автомобильных материалов, чему будет способствовать расширение применения легких металлов в конструкциях кузовов и компонентах шасси электромобилей.

- Ожидается, что к 2035 году сегмент каркасов займет значительную долю рынка, чему будет способствовать растущее внедрение передовых легких материалов для повышения прочности конструкции и устойчивости транспортных средств.

Основные тенденции роста:

- Усиливается переход к экологически чистым видам транспорта.

- Растущее внедрение легких материалов в автомобильные гонки и аэрокосмическую промышленность.

Основные проблемы:

- Проблемы обработки

- Вопросы соблюдения нормативных требований

Ключевые игроки: BASF SE, Covestro AG, LyondellBasell Industries Holdings BV, TORAY INDUSTRIES, INC., thyssenkrupp AG, Novelis Group (Hindalco Industries Limited), Alcoa Corporation, Trinseo LLC.

Глобальный Легковесные автомобильные материалы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 92,91 млрд долларов США.

- Размер рынка в 2026 году: 98,18 млрд долларов США.

- Прогнозируемый объем рынка: 171,16 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Германия, Франция, Великобритания, Италия, Испания

Last updated on : 25 February, 2026

Рынок облегченных автомобильных материалов — факторы роста и проблемы.

Факторы роста

- Усиление перехода к экологически чистому транспорту: стремление к экологически чистому транспорту является ключевым фактором внедрения легких материалов в автомобильной промышленности, поскольку эти материалы помогают достичь топливной эффективности, соответствия нормативным требованиям и удовлетворенности потребителей. Рост числа электромобилей (EV) требует использования легких материалов для компенсации веса батарей. Эта тенденция способствует внедрению таких материалов, как алюминий и современные композиты, для улучшения запаса хода и характеристик электромобилей. По данным Международного энергетического агентства (МЭА), продажи электромобилей в 2023 году приблизились к 14 миллионам, 95% из которых пришлись на Китай, Европу и США.

- Растущее внедрение легких материалов в автогонках и аэрокосмической промышленности: тенденция к использованию легких материалов в автомобильной промышленности в значительной степени обусловлена влиянием всего транспортного сектора. Технологические достижения в традиционных автомобилях, такие как системы помощи водителю на основе радаров для управления всеми четырьмя колесами, выходят за рамки материалов и в основном обусловлены аэрокосмической отраслью и автогонками. Композиты из углеродного волокна произвели революцию в аэрокосмическом производстве за последние 20 лет. Вместо использования более тяжелых металлов при строительстве, более современные самолеты, такие как Airbus A350 XWB и Boeing 787 Dreamliner, в основном изготавливаются из композитных материалов.

- Резкий рост внедрения передовых производственных технологий: такие методы, как литье под давлением (RTM) и автоматизированная укладка волокон (AFP), повышают эффективность и равномерность производства композитных материалов, делая их более пригодными для применения в автомобильной промышленности. Передовые производственные технологии, такие как литье под высоким давлением и экструзия алюминия, снижают производственные затраты за счет повышения масштабируемости и автоматизации. Это помогает снизить общую стоимость легких материалов, делая их более доступными для широкого использования в транспортных средствах.

Проблемы

- Технологические сложности: Для производства современных легких материалов, таких как углеродное волокно и некоторые композиты, часто требуется специализированное и дорогостоящее оборудование. Это включает в себя оборудование для точного формования, отверждения и склеивания, что может стать препятствием для широкого внедрения. Кроме того, достижение стабильного качества и характеристик при работе с современными легкими материалами может быть сложной задачей.

- Вопросы соответствия: В разных регионах и странах действуют различные правила и стандарты в отношении автомобильных материалов. Обеспечение соответствия этим разнообразным требованиям может быть сложным и дорогостоящим процессом для производителей, особенно для глобальных автомобильных компаний.

Размер и прогноз рынка облегченных автомобильных материалов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,3% |

|

Базовый размер рынка (2025 год) |

92,91 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

171,16 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка облегченных автомобильных материалов:

Анализ сегментов материалов

По прогнозам, к 2035 году доля сегмента металлических материалов на рынке легковесных автомобильных материалов превысит 44,2%. Рост сегмента обусловлен использованием легких металлов в конструкциях кузова и шасси электромобилей. К таким металлам относятся высокопрочная сталь, титан, магний и алюминий. Ожидается, что растущая потребность в надежности таких элементов, как приборные панели, днище кузова, рамы салона, шасси и другие, приведет к увеличению спроса на металлические материалы. Металлические конструкции автомобилей повышают целостность кузова, поскольку они стабильны и долговечны.

Анализ сегментов компонентов

По прогнозам, к 2035 году сегмент рам в автомобильном рынке легких материалов значительно вырастет в цене. Рост сегмента обусловлен прочностью и устойчивостью, которые обеспечивают рамы в различных условиях. Рама автомобиля, как правило, изготавливается из стали и составляет значительную часть его веса. Производители оригинального оборудования (OEM) используют передовые легкие материалы, такие как высокопрочная сталь, алюминий и композитные материалы.

Анализ сегментов по типам транспортных средств

В прогнозируемый период сегмент легковых автомобилей займет значительную долю на рынке легких автомобильных материалов. Рост сегмента обусловлен растущим средним классом в развивающихся странах и увеличением располагаемого дохода. По данным Trading Economics, в Китае располагаемый личный доход вырос с 6957,33 долларов США в 2022 году до 7315,63 долларов США в 2023 году. Растущий спрос со стороны конечных потребителей расширяет сегмент легковых автомобилей, который включает седаны, внедорожники, хэтчбеки, премиальные хэтчбеки и многоцелевые автомобили. Тенденция рынка к созданию высокопроизводительных и экономичных автомобилей вынудила производителей использовать легкие материалы и стимулировала расширение сегмента.

Наш углубленный анализ рынка легких автомобильных материалов включает следующие сегменты:

Материал |

|

Приложение |

|

Компоненты |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок облегченных автомобильных материалов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на долю отрасли в Азиатско-Тихоокеанском регионе придется 37,5% выручки. Рынок в регионе расширяется благодаря развитию автомобильной промышленности. Ожидается также рост рынка этих легких материалов благодаря обилию природных ресурсов в регионе и высокому спросу со стороны конечных потребителей легковых и коммерческих автомобилей.

В Китае в основных автомобильных компаниях используются легкие автомобильные материалы, такие как высокопрочная сталь и алюминиевые сплавы. По данным Международного института алюминия, с 1980-х годов китайский алюминиевый сектор значительно продвинулся в двух областях. Одна из них — это ежегодное производство первичного алюминия, на долю которого в 2022 году приходилось 58,8% мирового производства, и которое неуклонно росло с примерно 400 000 тонн в 1983 году до 40,21 млн тонн.

Индийские автопроизводители снижают вес больших внедорожников с расширенным набором функций, используя легкие материалы, такие как алюминиевые сплавы и высокопрочная сталь. В результате сохраняются как экономичность расхода топлива, так и выбросы CO2. В автомобилях используется большая доля высокопрочной стали и деталей, изготовленных методом горячей штамповки, что приводит к снижению веса на 10% и улучшению топливной экономичности на 6-8%.

Рынок легких автомобильных материалов в Южной Корее стремительно расширяется, поскольку руководители предприятий пользуются преимуществами акцента страны на устойчивом развитии и инновациях. Высококонкурентная среда формируется за счет повышенного внимания ключевых конкурентов к созданию решений, отвечающих особым потребностям южнокорейских клиентов.

Анализ рынка Северной Америки

В прогнозируемый период Северная Америка столкнется с огромным ростом рынка легких автомобильных материалов. Ожидается, что рынок легких автомобильных материалов для компонентов будет развиваться благодаря нормативным требованиям по контролю за загрязнением окружающей среды, растущему спросу на экономичные автомобили и увеличению потребности в легких компонентах.

Рынок легких автомобильных материалов в США растет благодаря растущему спросу на легковые автомобили. Например, к 2028 году ожидается, что в США будет продано 14,04 миллиона легковых автомобилей. Также росту рынка легких автомобильных материалов способствует присутствие крупных производителей в регионе. В Канаде производители активно инвестируют в исследования и разработки, что привело к использованию инновационных легких материалов в производстве автомобилей.

Ключевые игроки рынка облегченных автомобильных материалов:

- BASF SE

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Covestro AG

- LyondellBasell Industries Holdings BV

- ArcelorMittal

- ThyssenKrupp AG

- Новелис, Инк.

- Корпорация Алкоа

- Оуэнс Корнинг

- Stratasys Ltd.

- Tata Steel Limited

В условиях высокой конкуренции большая часть рынка легких автомобильных материалов сосредоточена в руках многочисленных производителей. Участники рынка используют различные важные тактики, такие как запуск новых продуктов, получение разрешений, стратегические приобретения и внедрение инноваций, чтобы поддерживать и расширять свое глобальное присутствие.

Последние события

- В ноябре 2023 года компании Covestro и HiPhi, китайский бренд премиальных электромобилей, создали совместную лабораторию на Китайской международной выставке импортных товаров (CIIE) для совершенствования решений в области низкоуглеродных материалов и технологий интеллектуальной мобильности.

- В апреле 2024 года компания LyondellBasell объявила о партнерстве с Hunan Huda Aisheng Group (AISN), крупным поставщиком автомобильных комплектующих в Китае. Цель этого сотрудничества — разработка первых легких пластиковых капотов для электромобилей ведущих отечественных автопроизводителей, что позволит автомобильной промышленности перейти к более интегрированным и облегченным конструкциям.

- Report ID: 67

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Легковесные автомобильные материалы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.