Перспективы рынка автомобильных информационно-развлекательных систем:

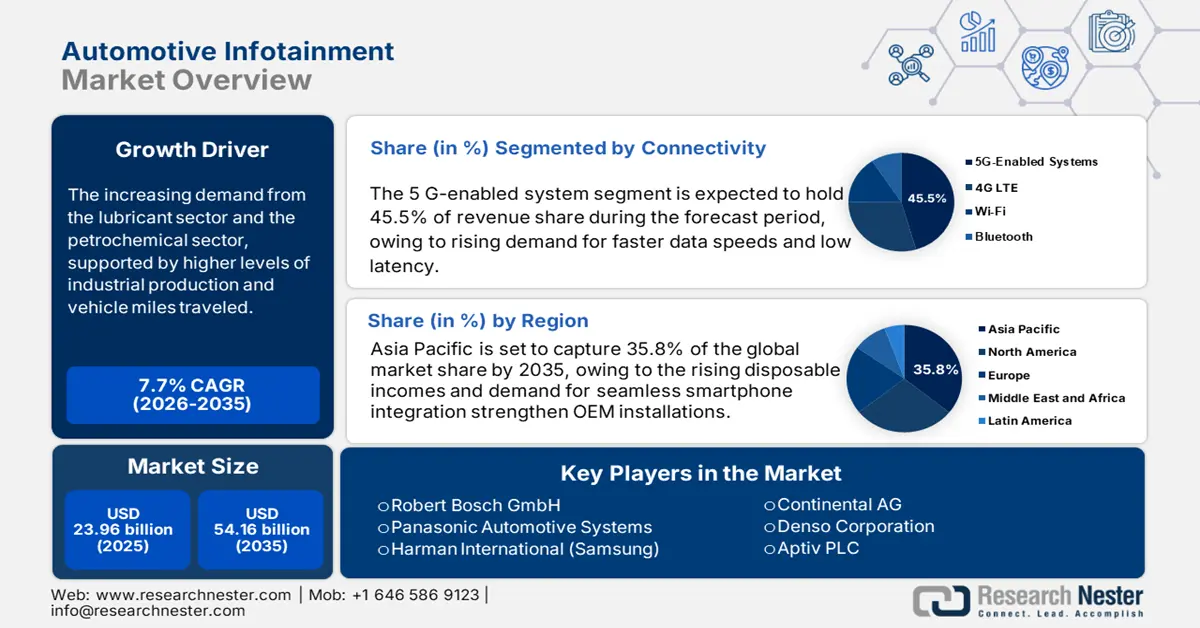

Объем рынка автомобильных информационно-развлекательных систем в 2025 году оценивался в 23,96 млрд долларов США и, по прогнозам, достигнет 54,16 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 7,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка автомобильных информационно-развлекательных систем оценивается в 25,96 млрд долларов США.

Цепочка поставок для автомобильной информационно-развлекательной системы в огромной степени зависит от адекватного предложения дисплейных технологий, полупроводников и программных компонентов. В 2021 году общий экспорт США вырос на $32,5 млрд (12,9%) до $285,8 млрд. Внутренний экспорт вырос на $15,1 млрд (10,3%) до $161,5 млрд, в то время как реэкспорт поднялся на $17,5 млрд (16,4%) до $124,2 млрд. Общий импорт США подскочил на $88,3 млрд (18,3%), достигнув $572,0 млрд, что отражает широкое расширение торговли как во внутренних поставках, так и в реэкспортной деятельности по сравнению с 2020 годом. Кроме того, Бюро статистики транспорта показывает, что индекс потребительских цен на все транспортные товары и услуги вырос на 1,6% в период с декабря 2023 года по декабрь 2024 года, при этом на транспорт приходится 8,8% от 2,9% годового роста цен на все товары и услуги. Наибольший вклад в инфляцию внесло страхование автотранспортных средств, которое выросло на 11,3% в год и внесло 10,9% в годовой рост цен на все товары и услуги.

Правительственная инициатива по внедрению технологий V2X (Vehicle-to-Everything) для предотвращения смертельных случаев в результате ДТП ускоряет развитие рынка автомобильных информационно-развлекательных систем. Одним из примеров является Национальный план внедрения технологий V2X, опубликованный Министерством транспорта США в августе 2024 года. Он направлен на ускорение внедрения систем, позволяющих транспортным средствам взаимодействовать друг с другом и с инфраструктурой, что позволяет снизить смертность и серьёзные травмы в результате ДТП.

Рынок автомобильных информационно-развлекательных систем — факторы роста и проблемы

Драйверы роста

- Растущий спрос на подключенные автомобили: расширенные функции, такие как телематика, обновления в режиме реального времени, навигация, интеграция со смартфоном, воспроизведение мультимедиа и т. д., являются некоторыми из основных особенностей автомобилей с поддержкой информационно-развлекательных систем. Правительства, поддерживающие интеллектуальную транспортную инфраструктуру, еще больше ускоряют эту тенденцию, расширяя рыночные возможности. Расширенные возможности подключения обеспечивают расширенную безопасность, удаленную диагностику и беспроводное обновление, стимулируя внедрение информационно-развлекательных систем. Например, iDrive 8 от BMW использует интеграцию с Amazon Alexa и встроенные модемы 5G. Поставщики первого уровня инвестируют в информационно-развлекательные платформы с возможностью облачного обновления и модульностью, чтобы оставаться конкурентоспособными. Например, к 2034 году Китай планирует ежегодно выпускать на дороги на 30 миллионов больше автомобилей с поддержкой V2X.

- Соответствие требованиям кибербезопасности и цифровое доверие: страны разрабатывают рамочные программы кибербезопасности, такие как Рамочная программа кибербезопасности Национального института стандартов и технологий (NICT) и Общий регламент по защите данных (GDPR) в Европейском союзе. Эти рамочные программы устанавливают руководящие принципы для обеспечения обязательного соблюдения требований. Например, компания Leidos, обслуживающая оборонный, разведывательный, гражданский секторы и сектор здравоохранения по всему миру, в партнерстве с Intel внедрила принципы NIST SP 800-207, используя конфиденциальные вычисления через службу аттестации Intel Trust Authority. Участники рынка обеспечивают безопасный обмен данными и повышают доверие пользователей к подключенным автомобилям. Эти усилия по соблюдению нормативных требований и повышению доверия потребителей меняют траекторию роста автомобильной информационно-развлекательной отрасли во всем мире.

- Ожидания потребителей в отношении персонализации и пользовательского опыта: Потребители требуют бесшовной интеграции в свои подключенные автомобили с более высокой степенью персонализации и улучшенным пользовательским опытом. Ведущие игроки рынка, такие как Hyundai, объединяются с Cerence Inc. для внедрения многоязычного голосового помощника, учитывающего эмоции. Правительства различных стран также поддерживают эти тенденции, разрабатывая стандарты удобства использования и совместимости. Например, Национальное управление безопасности дорожного движения (NHTSA) выпустило рекомендации по человеко-машинному интерфейсу для повышения безопасности водителя с точки зрения пользовательского опыта.

Динамика развития торговли

Полупроводниковые приборы, не включенные в другие категории в 2023 году

Страна | Стоимость экспорта (тыс. долл. США) |

Филиппины | 221,524.36 |

Ливан | 820.69 |

Джорджия | 195.75 |

Джибути | 49.99 |

Ангола | 15.11 |

Гайана | 1.34 |

Сейшельские острова | 0,08 |

Самоа | 0,04 |

Кабо-Верде | 0,03 |

Источник: WITS

Проблемы

- Высокие затраты на соблюдение требований кибербезопасности: информационно-развлекательные системы собирают и передают конфиденциальные данные пользователей, включая местоположение, контакты и особенности использования. Эти системы всё чаще подвергаются кибератакам, что обуславливает необходимость надёжной кибербезопасности. Производители должны внедрять шифрование, безопасные беспроводные обновления и строгий контроль доступа для предотвращения несанкционированного доступа. Соблюдение международных норм конфиденциальности данных (например, GDPR) усложняет задачу. Нарушение безопасности может привести к угрозам безопасности, юридической ответственности и репутационному ущербу, создавая серьёзное препятствие для широкого внедрения подключенных информационно-развлекательных решений.

- Проблемы нормативно-правового соответствия: Информационно-развлекательные системы должны соответствовать строгим автомобильным нормам, касающимся отвлечения внимания водителя, безопасности, выбросов и стандартов подключения. Например, чрезмерное взаимодействие с экраном может нарушать правила безопасности водителя. Требования к соблюдению этих норм различаются в зависимости от региона, что вынуждает производителей адаптировать системы для разных рынков. Обеспечение соответствия голосовых команд, сенсорных интерфейсов и оповещений в режиме реального времени законодательным требованиям усложняет проектирование и тестирование. Несоблюдение этих норм может привести к штрафам, отзывам продукции или рыночным ограничениям, что создает серьезные трудности при глобальном внедрении информационно-развлекательных систем.

Объем и прогноз рынка автомобильных информационно-развлекательных систем:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2037 |

|

CAGR |

7,7% |

|

Размер рынка базового года (2025) |

23,96 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

54,16 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных информационно-развлекательных систем:

Анализ сегмента подключения

Ожидается, что к 2035 году доля рынка на базе 5G составит 45,5% благодаря растущему спросу на более высокую скорость передачи данных и низкую задержку. Высокая скорость 5G-подключения способствует бесперебойной потоковой передаче данных и навигации в режиме реального времени. Расширение систем на базе 5G по всему миру получает масштабную государственную поддержку. Согласно данным, опубликованным Федеральной комиссией по связи США, в 2024 году финансирование расширения 5G для высокоскоростного мобильного широкополосного доступа в сельской местности Америки составило почти 9 миллиардов долларов США. Аналогичным образом, в апреле 2025 года Министерство промышленности и информационных технологий Китая объявило о создании более 4,39 миллиона базовых станций 5G. Эти факторы способствуют росту сегмента в прогнозируемый период.

Анализ сегмента типа транспортного средства

Прогнозируется, что сегмент легковых автомобилей займет 40,9% рынка в период с 2026 по 2023 год5 благодаря растущему потребительскому спросу на передовые информационно-развлекательные системы для личных автомобилей. Правительства разных стран мира также поддерживают интеллектуальные транспортные системы и способствуют развитию интеллектуальной мобильности. Например, Министерство транспорта США (DOT) объявило о планах инвестировать до 20 миллионов долларов в технологии подключенных автомобилей следующего поколения в Нью-Йорке. Министерство транспорта США объявило о планах инвестировать до 42 миллионов долларов в технологии подключенных автомобилей будущего.

Анализ сегмента компонента

Ожидается, что к 2035 году доля рынка дисплеев составит 35,5%, поскольку современные автомобили всё больше полагаются на большие сенсорные экраны высокого разрешения в качестве основного интерфейса для навигации, аудиосистем, климат-контроля и подключенных сервисов. Сенсорные экраны служат единственным интерфейсом «человек-машина», позволяя удовлетворить потребительский спрос на возможности, аналогичные смартфонам, а также внедрять дизайн-мышление, интегрирующее другие новые технологии, такие как голосовое управление и приложения в режиме реального времени. Благодаря такому широкому внедрению и наибольшей доле выручки по сравнению со всеми другими категориями компонентов, сенсорные экраны, вероятно, являются самым быстрорастущим интерфейсом в современных автомобилях.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип транспортного средства |

|

Связность |

|

Операционная система |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных информационно-развлекательных систем — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

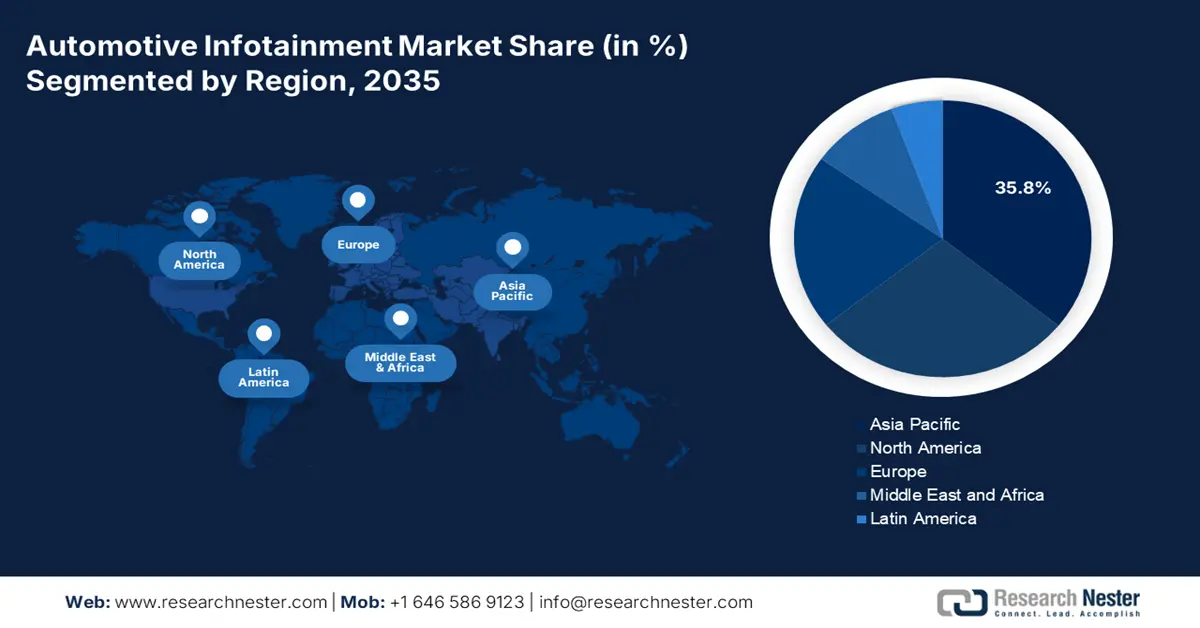

Ожидается, что рынок автомобильных информационно-развлекательных систем Азиатско-Тихоокеанского региона продемонстрирует стремительный рост с долей выручки в 35,8% к 2035 году. Рост располагаемых доходов и спрос на интеграцию смартфонов способствуют увеличению числа OEM-установок. Рост рынка можно объяснить ростом продаж автомобилей с поддержкой Интернета вещей. Китай предлагает участникам рынка выгодные возможности благодаря росту инвестиций в ИКТ и буму продаж электромобилей. Фундамент цифрового паноптикума закладывается благодаря развертыванию Коммунистической партией Китая в 2020 году 626 миллионов видеокамер, растущему использованию искусственного интеллекта и отсутствию эффективной защиты гражданских прав.

Китай продолжает оставаться крупнейшим рынком информационно-развлекательных систем в Азиатско-Тихоокеанском регионе, при этом наибольший спрос формируется за счёт производства легковых автомобилей и растущего сектора электромобилей. Государственная стратегия развития интеллектуальных сетевых транспортных средств (ICV) способствовала продвижению и созданию передовых сетевых сервисов для таких поставщиков, как Huawei и Baidu. Растущее предпочтение потребителями голосовых навигационных и развлекательных сервисов будет способствовать их более широкому внедрению.

Расширение рынка автомобильных информационно-развлекательных систем в Индии обусловлено продолжающимся ростом продаж легковых автомобилей, улучшением интеграции смартфонов и растущим интересом потребителей к навигации, развлечениям и телематике. Правительство Индии поддержало технологию подключенных автомобилей и электромобили (ЭМ) такими инициативами, как FAME-II и «План развития автомобильной промышленности 2026». Международный союз электросвязи сообщает, что в 2023 году в стране насчитывалось 5,4 миллиарда пользователей Интернета, что больше, чем 1 миллиард в 2005 году. Оценки годовых поставок смартфонов более чем удвоились — с 500 миллионов до более чем 1,2 миллиарда — в период с 2010 по 2023 год. Согласно некоторым рыночным прогнозам, доля людей с широкополосным мобильным доступом пятого поколения (5G), как ожидается, увеличится с 25% в 2021 году до 85% в 2028 году.

Обзор рынка Северной Америки

Ожидается, что к 2037 году доля рынка автомобильных информационно-развлекательных систем в Северной Америке составит 28,5% от общего объема продаж благодаря бурному внедрению 5G и экспоненциальному росту потребительского спроса на передовые автомобильные технологии. Ожидается, что широкое внедрение 5G, высокая популярность электромобилей и распространение голосовых помощников на основе искусственного интеллекта (ИИ) будут способствовать росту рынка. Автомобильные компании сотрудничают с технологическими компаниями для разработки бесшовной интеграции со смартфонами, сервисов подписки и беспроводных обновлений (OTA) для легковых и коммерческих автомобилей, где рост рынка должен быть устойчивым.

Сектор автомобильных информационно-развлекательных систем в США движим потребительским спросом на интеллектуальные функции, такие как распознавание голоса, навигация в реальном времени и потоковые сервисы. Федеральные стимулы для электромобилей и инфраструктуры 5G будут способствовать внедрению услуг подключенных автомобилей. Импорт телекоммуникационного оборудования увеличился на 16,4 млрд долларов США, или на 17,3%, до 111,3 млрд долларов США. Основной причиной роста стал рост импорта коммутаторов, маршрутизаторов и мобильных телефонов, поскольку спрос на инфраструктуру и технологии пятого поколения (5G) увеличился во всем мире в 2021 году. Сотовые телефоны показали наибольший прирост в этой структуре, увеличившись на 12,0 млрд долларов США (24,8%) до 60,7 млрд долларов США. Поскольку производители выпустили на рынок больше смартфонов 5G, отложенный спрос клиентов на эти устройства был частично удовлетворен, что привело к увеличению импорта мобильных телефонов. Коммутаторы и маршрутизаторы показали второй по величине прирост в этой структуре, увеличившись на 3,7 млрд долларов США (9,6%) до 42,3 млрд долларов США.

Ожидается, что рынок автомобильных информационно-развлекательных систем в Канаде будет устойчиво расти благодаря более широкому распространению электромобилей и растущему интересу потребителей к подключенным сервисам, таким как облачная навигация, потоковая передача музыки и дисплеи систем помощи водителю. Федеральные и провинциальные стимулы для покупки электромобилей (ЭМ) будут стимулировать потребителей к внедрению интеллектуальных информационно-развлекательных технологий, чему будет способствовать значительное расширение сетей 5G. Сотрудничество автомобильных и технологических компаний привело к появлению устройств, использующих функции подключенных информационно-развлекательных технологий нового поколения. Спрос на двуязычный интерфейс (английский и французский) среди канадских водителей также способствует развитию персонализированных информационно-развлекательных решений.

Обзор европейского рынка

Ожидается, что к 2037 году доля европейского рынка автомобильных информационно-развлекательных систем составит 20,5% от общего объема продаж. Это обусловлено растущим спросом на электромобили, улучшением качества связи и ужесточением правил безопасности. Всё это стимулирует развитие телематической интеграции и навигации. Поскольку потребители всё чаще выбирают автомобили с подключением к интернету, внедрение сетей 5G в сочетании с государственной поддержкой интеллектуальных транспортных систем способствует росту рынка. Ведущие автомобильные бренды инвестируют во встроенные интеллектуальные интерфейсы, использующие искусственный интеллект и голосовых помощников для ведения диалога. ЕС также продвигает кибербезопасность в автомобилях и беспроводное обновление программного обеспечения для поддержания спроса, что заметно по продажам автомобилей премиум-класса и среднего класса.

Немецкий рынок автомобильных информационно-развлекательных систем является лидером общеевропейского рынка по объему автопроизводителей с сильным автомобильным производством и быстрой цифровизацией. Премиальные автомобильные производители, такие как BMW, Mercedes-Benz и Volkswagen, имеют встроенные проекционные дисплеи, возможности распознавания голоса на основе ИИ, а также возможности подключения автомобилей со смартфонами. В 2024 году по всему миру было продано более 17 миллионов электромобилей, что составляет более 20% от общего объема продаж. Всего на 3,5 миллиона электромобилей больше, чем годом ранее, продано в 2024 году, что превышает мировое количество электромобилей, проданных в 2020 году. Ожидается, что в 2025 году во всем мире будет продано более 20 миллионов электромобилей, что составит более 25% от всех продаж автомобилей. За первые три месяца 2025 года мировые продажи электромобилей выросли на 35%.

Ключевые игроки на рынке автомобильных информационно-развлекательных систем:

- Роберт Бош ГмбХ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Panasonic Автомобильные Системы

- Harman International (Samsung)

- Континенталь АГ

- Корпорация Денсо

- Аптив ПЛК

- Корпорация Mitsubishi Electric

- Корпорация Visteon

- LG Electronics Inc.

- Корпорация «Пионер»

- Alpine Electronics Inc.

- Тата Элкси

- Корпорация Aisin

- Корпорация Gentex

- Clarion Malaysia Sdn. Bhd.

Конкурентная среда на рынке стремительно меняется, поскольку как устоявшиеся игроки, так и автомобильные гиганты и новые участники рынка инвестируют в технологии Интернета вещей. Ключевые игроки рынка сосредоточены на разработке новых технологий и продуктов, отвечающих строгим нормативным требованиям и потребительскому спросу. Эти игроки используют различные стратегии, такие как слияния и поглощения, создание совместных предприятий, партнерств и запуск новых продуктов, для расширения своей продуктовой базы и укрепления рыночных позиций. Вот некоторые ключевые игроки, работающие на мировом рынке:

Последние события

- В декабре 2024 года Tenstorrent и южнокорейская компания BOS Semiconductors представили Eagle-N — первый в отрасли автомобильный чиплет-ускоритель искусственного интеллекта, предназначенный для информационно-развлекательных систем и систем автономного вождения. Эти чипы, производимые по 5-нм техпроцессу Samsung, предлагают автопроизводителям настраиваемые и экономичные решения.

- В августе 2023 года компания Harman представила систему Ready Care, использующую искусственный интеллект и машинное обучение для мониторинга поведения водителя и предоставления персонализированных мер реагирования. Эта система повышает безопасность, определяя когнитивную нагрузку и адаптируя соответствующие меры реагирования.

- Report ID: 4599

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2037

Авторские права © 2026 Research Nester. Все права защищены.