Прогноз развития рынка автомобильных шасси:

Объем рынка автомобильных шасси в 2025 году оценивался в 71,8 млрд долларов США и, согласно прогнозам, достигнет 174,7 млрд долларов США к концу 2035 года, увеличиваясь на 9,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автомобильных шасси оценивался в 78,4 млрд долларов США.

Рынок автомобильных шасси тесно связан с мировыми объемами производства автомобилей, затратами на соблюдение нормативных требований и долгосрочными государственными инвестициями в повышение эффективности и безопасности транспорта. Данные OICA за 2025 год показывают, что мировое производство автомобилей достигло приблизительно 68 755 124 единиц в первом и втором кварталах 2025 года, что отражает восстановление загрузки производственных мощностей в Северной Америке, Азии и устойчивый объем производства в Европе. Спрос на шасси напрямую зависит от этой производственной базы, главным образом потому, что производители оригинального оборудования (OEM) адаптируют свои платформы к меняющимся требованиям к прочности и сроку службы. В США, согласно отчету BTS Transportation Statistics 2024, объем автомобильных перевозок по автомагистралям вырос на 18,8% в 2024 году, что усиливает внимание производителей оригинального оборудования и автопарков к долговечности конструкции и устойчивости к усталости на уровне шасси.

Интеграция передовых систем помощи водителю и функций автоматического вождения требует взаимодействия компонентов шасси с датчиками и исполнительными механизмами, что увеличивает сложность системы и требования к валидации. Согласно данным Auto Innovate 2024, США являются вторым по величине экспортером автомобилей и автозапчастей, экспортировав товаров на сумму более 143 миллиардов долларов США. Эти данные указывают на глобализированный и взаимозависимый характер базы поставщиков. Эта сложность усугубляется необходимостью значительных капиталовложений в новые производственные процессы для компонентов, предназначенных специально для электромобилей. Таким образом, рост рынка неразрывно связан с более широким циклом капитальных затрат автомобильной промышленности на электрификацию, при этом поставщики шасси испытывают давление, вынуждающее их разрабатывать системы совместно с OEM-производителями, одновременно управляя затратами, связанными с использованием легких материалов и интеграцией электроники.

Штаты с наибольшей долей экспорта автомобилей и автозапчастей.

СОСТОЯНИЕ | СТОИМОСТЬ ЭКСПОРТИРУЕМЫХ АВТОМОБИЛЕЙ И ЗАПЧАСТЕЙ | Автомобили и запчасти в процентах от общего объема государственного экспорта |

Алабама | 12,2 млрд долларов США | 45% |

Мичиган | 27,6 млрд долларов США | 42% |

Южная Каролина | 11,6 млрд долларов США | 31% |

Орегон | 6,2 миллиарда долларов США | 22% |

Западная Вирджиния | 1,2 миллиарда долларов США | 21% |

Источник : Auto Innovate 2024

Ключ Автомобильное шасси Сводка рыночной аналитики:

Основные региональные особенности:

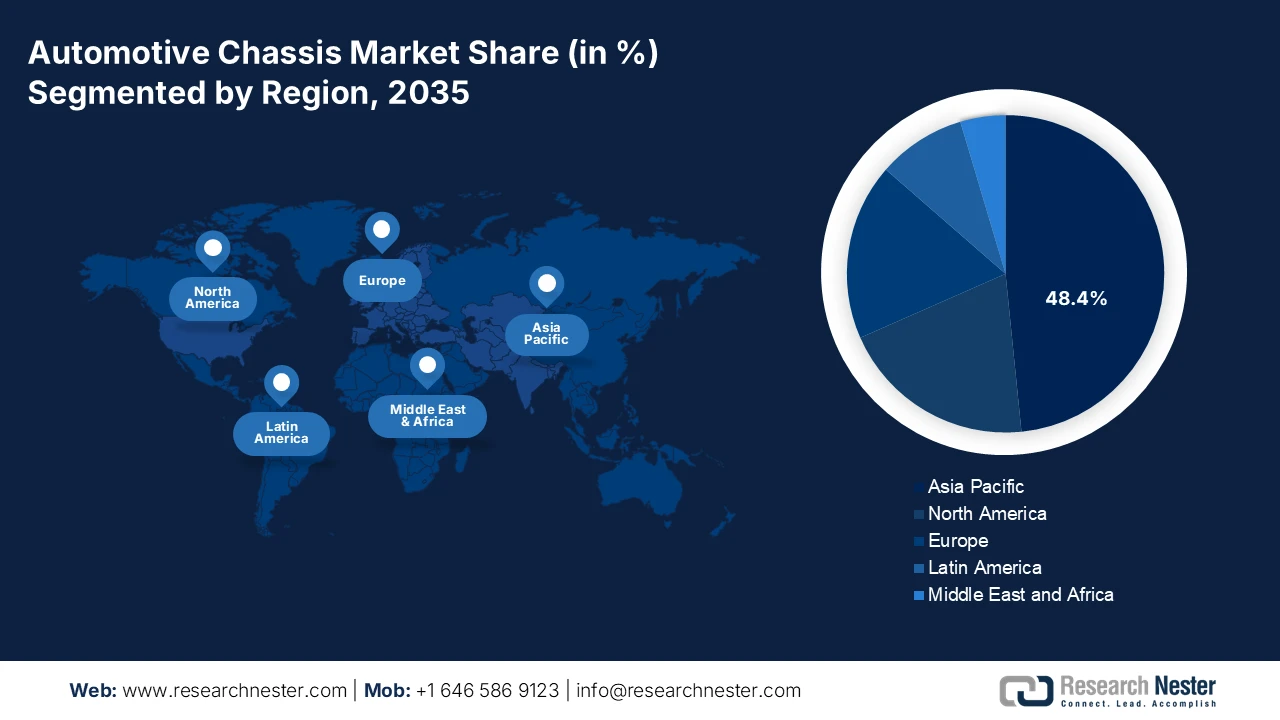

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион будет доминировать на рынке автомобильных шасси, занимая 48,4% региональной выручки. Это обусловлено его положением крупнейшего в мире центра автомобилестроения и ускоренным внедрением электромобилей, поддерживаемым строгими государственными требованиями и субсидиями.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом, демонстрируя среднегодовой темп роста в 8,5% в период с 2026 по 2035 год, чему способствуют значительные внутренние стимулы для развития производства в рамках Закона США о снижении инфляции, поощряющие инвестиции в передовые платформы для электромобилей и локализованное производство шасси.

Анализ сегмента:

- На рынке автомобильных шасси, по прогнозам, к 2035 году на сегмент OEM-производителей будет приходиться 88,4% продукции, что отражает его доминирующее положение в качестве основного канала продаж, основанного на прямых поставках полностью интегрированных систем шасси автопроизводителям для первоначальной сборки автомобилей.

- В сегменте типов транспортных средств к 2035 году наибольшую долю, как ожидается, займут легковые автомобили, чему будут способствовать устойчивое развитие крупномасштабных глобальных производственных платформ и быстрое внедрение передовых технологий шасси для электрификации и систем помощи водителю.

Основные тенденции роста:

- Расширение государственной дорожной инфраструктуры и обновление автопарка.

- Политика электрификации меняет архитектуру шасси.

Основные проблемы:

- Капиталоемкость и высокие затраты на НИОКР

- Быстрый технологический переход к электрификации и программному обеспечению.

Ключевые игроки: ZF Friedrichshafen AG, Continental AG, Magna International Inc., Robert Bosch GmbH, Benteler International AG, Aisin Seiki Co., Ltd., American Axle & Manufacturing Holdings, Inc., Hyundai Mobis Co., Ltd., Gestamp Automoción, SA, Tower International, Multimatic Inc., Dana Incorporated, Hyundai WIA Corporation, Bharat Forge Limited, UNIPRES Corporation, Futaba Industrial Co., Ltd., KLT Automotive, Yorozu Corporation, Press Kogyo Co., Ltd., Scomi Group Bhd.

Глобальный Автомобильное шасси Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 71,8 млрд долларов США.

- Объем рынка в 2026 году: 78,4 млрд долларов США.

- Прогнозируемый объем рынка: 174,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Таиланд, Мексика, Бразилия

Last updated on : 22 January, 2026

Рынок автомобильных шасси: факторы роста и проблемы

Факторы роста

- Расширение государственной дорожной инфраструктуры и обновление автопарка: государственные инвестиции в дорожную инфраструктуру напрямую ускоряют спрос на новые легковые и коммерческие автомобили, тем самым поддерживая объемы закупок на рынке автомобильных шасси. В отчете NAPA 2026 указывается, что Закон об инвестициях и рабочих местах выделяет 110 миллиардов долларов США на дороги и мосты к 2026 году, стимулируя циклы замены транспортных средств в строительных автопарках, муниципальных службах и логистических компаниях. Данные отчета об инфраструктуре за 2021 год подтверждают, что более 617 000 мостов в США нуждаются в модернизации, что увеличивает спрос на прочные и долговечные платформы для транспортных средств. Параллельно с этим, программа Европейской комиссии «Connecting Europe Facility» выделила средства на транспортную инфраструктуру, поддерживающую трансграничные грузоперевозки и закупку транспортных средств для общественного транспорта. Эти программы создают предсказуемый многолетний спрос на системы шасси, оптимизированные для долговечности, эффективности полезной нагрузки и соответствия нормативным требованиям.

- Политика электрификации меняет архитектуру шасси: проводимая правительством политика электрификации существенно меняет рынок автомобильных шасси. Спрос резко вырос, что вынуждает перепроектировать платформу для размещения аккумуляторных систем и силовой электроники. Данные Международного энергетического агентства за 2024 год показывают, что продажи электромобилей в мире в 2023 году превысили 14 миллионов единиц, чему способствовали государственные субсидии и нормативные требования. Европейская комиссия в октябре 2022 года указала, что Европа обеспечит нулевой уровень выбросов для всех зарегистрированных транспортных средств к 2035 году. Эта политика требует от производителей автомобилей использовать шасси типа «скейтборд» или усиленные шасси, способные выдерживать нагрузку от батарей, сохраняя при этом соответствие требованиям безопасности при столкновении. Кроме того, глобальные государственные расходы, связанные с электромобилями, напрямую стимулируют спрос на специализированные системы шасси для электромобилей.

- Стандартизация модульных автомобильных платформ: Чтобы справиться с затратами и сложностью электрификации, крупные производители автомобилей объединяют свои программы на меньшем количестве масштабируемых модульных платформ. Эта тенденция создает огромный консолидированный спрос на компоненты автомобильных шасси, разработанные для этой конкретной архитектуры. Кроме того, поставщики, которые выигрывают контракты на эти глобальные платформы, обеспечивают себе большие объемы долгосрочного бизнеса, но должны вкладывать значительные средства в совместную разработку и специализированные производственные линии, что повышает ставки при выходе на рынок и отдает предпочтение крупным поставщикам первого уровня, обладающим системными возможностями. Следовательно, этот сдвиг парадигмы создает значительные барьеры для входа на рынок и усиливает концентрацию рынка среди устоявшихся глобальных поставщиков.

Проблемы

- Капиталоемкость и высокие затраты на НИОКР: выход на рынок автомобильных шасси требует огромных капиталовложений на прототипирование, тестирование и производство. Разработка новой модульной платформы для электромобилей может стоить миллиарды. Стартапы сталкиваются с огромными финансовыми трудностями, тратя значительные средства на свои «скейтбордные» шасси, прежде чем выйти на серийное производство, что подчеркивает барьер, который едва не привел к истощению денежных средств до того, как компания получила поддержку от Amazon. Интенсивные НИОКР являются обязательным условием для соответствия требованиям и конкурентоспособности.

- Быстрый технологический переход к электрификации и программному обеспечению: основная задача — переход от механических к мехатронным системам. Опыта в традиционной сварке и ковке недостаточно. Новые игроки должны освоить программно-определяемое управление шасси, интеграцию батарей и архитектуру предметной области. Ведущие компании инвестируют в НИОКР в этих областях. Кроме того, прогнозируется рост мирового рынка электромобилей, но этот рост требует экспертных знаний; традиционные игроки стремятся к поглощению, часто посредством слияний и поглощений.

Размер и прогноз рынка автомобильных шасси:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

9,3% |

|

Базовый размер рынка (2025 год) |

71,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

174,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных шасси:

Анализ сегментов каналов сбыта

В сегменте каналов сбыта доминируют OEM-производители, и ожидается, что к 2035 году их доля на рынке автомобильных шасси составит 88,4%. Это объясняется тем, что шасси представляет собой фундаментальную интегрированную систему автомобиля, поставляемую непосредственно автопроизводителям для первоначальной сборки. Сегмент послепродажного обслуживания значителен и в основном ограничивается запасными частями, такими как компоненты подвески, а не целыми шасси. Спрос основан на объемах производства новых автомобилей. Отчет FRED за январь 2026 года указывает на то, что валовой внутренний продукт (ВВП), отслеживающий стоимость производства автомобилей, кузовов, прицепов и комплектующих в 2024 году, достиг 185 854 млн долларов США, что подчеркивает огромные масштабы рынка, ориентированного на OEM-производителей, которые напрямую обслуживают поставщиков шасси.

Стоимость производства автомобилей в США

Год | Стоимость (в миллионах долларов) |

2022 | 166,562 |

2023 | 182,740 |

2024 | 185,854 |

Источник : FRED, январь 2026 г.

Анализ сегментов по типам транспортных средств

В сегменте типов транспортных средств сегмент легковых автомобилей занимает наибольшую долю на рынке автомобильных шасси, чему способствуют огромные объемы мирового производства и постоянное развитие технологий. Массовые выпуски платформ от ведущих автопроизводителей создают огромный и стабильный спрос на компоненты и системы шасси. Этот сегмент также находится в авангарде внедрения новых технологий шасси для электрификации, подключения и передовых систем помощи водителю. Согласно годовому отчету Транспортной статистики за 2024 год, общее количество зарегистрированных транспортных средств в Соединенных Штатах в 2022 году составило почти 283 400 986, причем подавляющее большинство составляли легкие автомобили с короткой колесной базой, что подчеркивает огромный объем установленной базы и рынка замены, который представляет этот сегмент. Из них легковые автомобили являются основной и наиболее объемной категорией.

Анализ сегмента силовой установки

Сегмент электромобилей, включающий в себя электромобили с аккумуляторными батареями и подключаемые гибридные электромобили, по прогнозам, станет ведущим подсегментом силовых установок на рынке автомобильных шасси. Это связано с необходимостью создания высококлассной специализированной архитектуры шасси, например, интегрированных платформ, в которых размещается аккумуляторный блок. Такие конструкции требуют новых материалов, компонентов и инженерных решений, требующих высокой стоимости. В подтверждение этого сдвига данные Министерства энергетики США за 2024 год, предоставленные Центром данных по альтернативным видам топлива, показывают, что количество зарядных портов для электромобилей в локаторе станций выросло на 6,3%, или на 12 485 зарядных портов для электромобилей во втором квартале 2024 года, что отражает быстрое расширение инфраструктуры, способствующее внедрению электромобилей, и соответствующий спрос на специализированные системы шасси.

Наш углубленный анализ мирового рынка автомобильных шасси включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Материал |

|

Тип транспортного средства |

|

Тип шасси |

|

Двигательная установка |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных шасси — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок автомобильных шасси в Азиатско-Тихоокеанском регионе доминирует и, как ожидается, к 2035 году займет региональную долю выручки в 48,4%. Движущей силой рынка является его статус крупнейшего производителя автомобилей и наиболее активного внедрения электромобилей. Китай является центральным двигателем этого роста, его внутренний рынок и амбициозная политика формируют глобальные цепочки поставок. Основным драйвером является мощное сочетание жестких государственных требований к внедрению электромобилей, существенных государственных субсидий как для производителей, так и для потребителей, а также масштабных частных инвестиций в аккумуляторные технологии. Ключевой тенденцией является быстрая вертикальная интеграция, наблюдаемая в компаниях, контролирующих все — от аккумуляторных элементов до полупроводников и компонентов шасси, что позволяет создавать высококонкурентные по стоимости специализированные платформы для электромобилей.

Китайский рынок автомобильных шасси характеризуется масштабом, скоростью и стратегической автономностью. Согласно данным МЭА за апрель 2024 года, государственная программа развития электромобилей, ставящая цель достичь 50% продаж электромобилей к 2035 году, создает беспрецедентный спрос. Это поддерживается прямыми субсидиями потребителям и обширной государственной инфраструктурой зарядных станций. Рынок развивается от адаптации платформ с двигателями внутреннего сгорания к разработке собственных архитектур для электромобилей. Ярким примером является платформа e-platform 3.0 от BYD (данные за апрель 2024 года) — специализированное шасси с интегрированной батареей, устанавливающее отраслевые стандарты эффективности и использования пространства. Государственная поддержка выходит за рамки субсидий. Инициатива «Сделано в Китае 2025» отдает приоритет передовым технологиям производства, включая использование легких материалов, таких как алюминиевые сплавы для шасси, что снижает зависимость от иностранных технологий.

Государственные программы стимулирования производства и ускоренное внедрение передовых автомобильных технологий являются движущей силой индийского рынка автомобильных шасси. Согласно данным Министерства тяжелой промышленности за январь 2026 года, программа стимулирования производства автомобилей была запущена в 2021 году с бюджетом в 25 938 крор рупий на 2022-2023, 2026 и 2027 финансовые годы. Эта программа стимулирует отечественное производство передовых автомобильных технологических продуктов, включая электромобили и платформы для автомобилей с критически важными системами безопасности, требующие перепроектированных и усиленных шасси. Поощряя локализацию производства электромобилей, передовых силовых агрегатов и компонентов, программа стимулирования производства автомобилей напрямую увеличивает инвестиции OEM-производителей в модульные и облегченные архитектуры шасси. Параллельно с этим, расширение производственной базы автомобилей в Индии и соответствие мировым стандартам безопасности усиливают требования к структурной совместимости. В совокупности эти меры создают устойчивый, поддерживаемый государством спрос на автомобильные шасси в сегментах легковых, коммерческих и электромобилей.

Анализ рынка Северной Америки

Рынок автомобильных шасси в Северной Америке является самым быстрорастущим и, как ожидается, будет расти со среднегодовым темпом роста в 8,5% в течение прогнозируемого периода с 2026 по 2035 год. Закон США о снижении инфляции является основным катализатором, создающим сильные внутренние стимулы для производства электромобилей и их компонентов, включая интегрированные в батареи шасси типа «скейтборд». Это стимулирует масштабные инвестиции в новые платформы электромобилей со стороны детройтских автопроизводителей и Tesla, увеличивая спрос на легкие алюминиевые и высокопрочные стальные компоненты для оптимизации запаса хода. Переход к передовым системам помощи водителю и автоматизированному вождению требует более совершенных программно-управляемых систем шасси для точной динамики автомобиля. Параллельная тенденция — это перенос производства в ближние страны, поскольку требования IRA к содержанию и правила USMCA вынуждают поставщиков создавать местное производство деталей шасси, отказываясь от импорта из Азии.

Рынок автомобильных шасси в США в значительной степени поддерживается федеральными расходами на транспорт, правилами безопасности транспортных средств и программой обновления автопарка. Министерство транспорта США подтверждает, что бюджетные ассигнования на дороги и мосты, выделяемые IIJA, резко увеличивают спрос на новые коммерческие автомобили и муниципальные автопарки, которым требуются структурно прочные платформы шасси. Параллельно Национальное управление безопасности дорожного движения продолжает ужесточать стандарты безопасности при столкновении и структурной целостности, увеличивая инвестиции OEM-производителей в усиленную и облегченную архитектуру шасси. Что касается производства, Бюро экономического анализа США в феврале 2024 года сообщило, что объем производства автомобилей и комплектующих составил 179,0 млрд долларов США, что указывает на масштабы внутреннего производства, связанного с системами шасси. Эти факторы, сочетающие безопасность инфраструктуры и динамику производства, позиционируют США как структурно стабильный и регулируемый рынок спроса на шасси.

Канадский рынок автомобильных шасси поддерживается федеральными инвестициями в транспортную инфраструктуру и мобильность, которые обеспечивают закупку транспортных средств и обновление автопарка. Согласно отчету Water Canada за январь 2026 года, федеральные инвестиции поступают по нескольким направлениям финансирования, включая более 12,4 млрд долларов США, выделенных на 413 проектов в рамках программы «Общественный транспорт». Это финансирование поддерживает приобретение и модернизацию автобусов, транспортных средств для перевозки людей с ограниченными возможностями и муниципальных автопарков, для которых требуются тяжелые и средние по грузоподъемности шасси, разработанные для высокой прочности конструкции и длительного срока службы. Кроме того, в отчете правительства Канады за август 2025 года говорится, что Фонд активного транспорта, в который выделено 33 млн долларов США на 62 проекта, поддерживает городскую транспортную инфраструктуру, что косвенно увеличивает спрос на служебные автомобили, электрические шаттлы и автопарки технического обслуживания, использующие стандартизированные платформы шасси.

Анализ европейского рынка

Европейский рынок автомобильных шасси переживает трансформацию, вызванную жестким переходом континента к электромобилям и цифровизации. Основной движущей силой является фактический запрет ЕС на продажу новых автомобилей с двигателями внутреннего сгорания к 2035 году, что стимулирует масштабные инвестиции в специализированные платформы для электромобилей. Это способствовало развитию интегрированной архитектуры шасси типа «скейтборд», в которой размещаются батареи и электрические силовые установки. Ключевой тенденцией являются значительные инвестиции в гигафабрики по производству аккумуляторных элементов, что определяет проектирование и поставки окружающих структурных компонентов шасси. Одновременно с этим, стремление к созданию программно-определяемых транспортных средств и передовых систем помощи водителю (ADAS) интегрирует все больше датчиков и электронных блоков управления непосредственно в шасси, повышая его роль с конструктивного элемента до центральной интеллектуальной системы автомобиля.

Немецкий рынок автомобильных шасси все больше подвержен влиянию федеральной политики электрификации, инвестиций в транспорт и активности в автомобильной промышленности. В ответ на парламентский запрос федеральное правительство подтвердило, что финансирование исследований в области аккумуляторных батарей увеличилось со 111 миллионов евро в 2021 году до 145 миллионов евро в 2024 году, что подчеркивает национальную поддержку развития передовых электромобилей. Это финансирование стимулирует инновации в области батарей, напрямую повышая требования к структурной интеграции платформ электромобилей и усиливая спрос на перепроектированные несущие системы шасси. Параллельно данные VDIK за январь 2025 года показывают, что регистрация новых легковых автомобилей достигла 242 728 единиц, поддерживая базовый спрос на шасси в сегментах легковых и коммерческих автомобилей. Соответствие Германии европейским нормам безопасности и выбросов еще больше подталкивает производителей автомобилей к инвестициям в оптимизированную архитектуру шасси, способную выдерживать более тяжелые электрифицированные силовые установки, одновременно соответствуя стандартам безопасности при столкновении и долговечности.

Государственная поддержка финансирования транспорта, контроль за безопасностью транспортных средств и связанный с производством спрос на замену деталей стимулируют рынок автомобильных шасси в Великобритании . Согласно отчету правительства Великобритании от июля 2025 года, правительство выделило инвестиции на железнодорожную и автомобильную инфраструктуру для повышения эффективности логистики и модернизации парка общественного транспорта. Эти инвестиции стимулируют закупку автобусов и грузовых автомобилей, для которых требуются соответствующие требованиям и долговечные системы шасси. Кроме того, данные правительства Великобритании за июнь 2024 года показывают, что в 2023 году было зарегистрировано почти 1,9 миллиона новых автомобилей, что поддерживает базовый спрос на платформы шасси в сегментах пассажирских и легких коммерческих автомобилей. Постоянное соответствие Великобритании правилам безопасности транспортных средств ЕЭК ООН обеспечивает согласованный набор требований к структурному соответствию для производителей оригинального оборудования, укрепляя стабильный спрос на шасси, связанный с регуляторными и инфраструктурными расходами.

Ключевые игроки рынка автомобильных шасси:

- ЦФ Фридрихсхафен АГ (Германия)

- Континенталь АГ (Германия)

- Magna International Inc. (Канада)

- Robert Bosch GmbH (Германия)

- Benteler International AG (Германия)

- Компания Aisin Seiki Co., Ltd. (Япония)

- American Axle & Manufacturing Holdings, Inc. (США)

- Hyundai Mobis Co., Ltd. (Южная Корея)

- Gestamp Automoción, SA (Испания)

- Tower International (США)

- Multimatic Inc. (Канада)

- Dana Incorporated (США)

- Корпорация Hyundai WIA (Южная Корея)

- Bharat Forge Limited (Индия)

- Корпорация UNIPRES (Япония)

- Futaba Industrial Co., Ltd. (Япония)

- KLT Automotive (Южная Корея)

- Yorozu Corporation (Япония)

- Пресс-служба компании Kogyo Co., Ltd. (Япония)

- Scomi Group Bhd (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания ZF Friedrichshafen AG является ключевым игроком на рынке автомобильных шасси, стимулируя его эволюцию благодаря своему интегрированному подходу к решениям для шасси. Компания стратегически фокусируется на разработке интеллектуальных систем шасси, объединяющих активное демпфирование рулевого управления и торможения в единую программно-управляемую сеть. Эта инициатива имеет решающее значение для повышения безопасности динамики автомобиля и, что наиболее важно, для обеспечения стабильной и предсказуемой платформы, необходимой для автономного вождения. Согласно годовому отчету за 2024 год, объем продаж компании составил 41 377 миллионов евро.

- Компания Continental AG использует свой опыт в области системной интеграции для стратегического продвижения на рынке автомобильных шасси. Ключевой инициативой компании является разработка комплексной системы управления шасси, которая обеспечивает бесшовную интеграцию данных с датчиков шин, тормозов и подвески с высокопроизводительными компьютерами. Такой целостный подход позволяет прогнозировать реакцию шасси, повышая безопасность и комфорт. В годовом отчете за 2025 год указано, что в третьем квартале 2025 года объем продаж компании составил 5,0 млрд евро при органическом росте на 2,6%.

- Компания Magna International Inc. применяет уникальную и эффективную стратегию на рынке автомобильных шасси, используя свои комплексные возможности в области проектирования и производства транспортных средств. Ее стратегическая инициатива сосредоточена на разработке полноценного ходового шасси, в первую очередь, универсальной платформы FAST. Это модульное шасси для электромобилей разработано таким образом, чтобы его могли адаптировать различные производители оригинального оборудования (OEM) для различных типов кузовов, что сокращает время и стоимость разработки.

- Компания Robert Bosch GmbH конкурирует на рынке автомобильных шасси, стратегически фокусируясь на синергии между управлением шасси, электрификацией и автоматизацией. Ключевой инициативой компании является разработка интегрированных систем управления динамикой автомобиля, которые координируют торможение, рулевое управление и трансмиссию. Bosch является пионером в разработке таких технологий, как электромобильная ось (eAxle) для электромобилей и система IPB, которые имеют решающее значение для проектирования шасси электромобилей.

- Компания Benteler International AG занимает значительную позицию на рынке автомобильных шасси благодаря своей стратегической специализации на высокотехнологичных конструкционных компонентах и комплексной сборке систем. Ключевой инициативой является активное продвижение в области электрификации с помощью системы Benteler Electric Drive System – масштабируемого модульного шасси, разработанного специально для электромобилей.

Глобальный рынок автомобильных шасси отличается высокой конкуренцией и консолидацией, в нем доминируют ведущие поставщики из Европы, Северной Америки и Японии. Ключевые игроки активно реализуют стратегические инициативы, такие как крупные инвестиции в НИОКР в области легких материалов и модульных платформ шасси для поддержки электрификации транспортных средств и автономного вождения. Консолидация посредством слияний и поглощений является распространенной практикой для получения технологической экспертизы и глобального масштаба. Например, в июне 2025 года Qualcomm объявила о приобретении Autotalks для ускорения внедрения V2X-технологий, повышения безопасности дорожного движения и улучшения автоматизированного вождения и эффективности дорожного движения. Кроме того, партнерство со стартапами в сфере электромобилей и традиционными производителями оригинального оборудования имеет жизненно важное значение для обеспечения долгосрочных контрактов и разработки платформ следующего поколения для электромобилей, определяющих будущую архитектуру автомобильной промышленности.

Обзор корпоративного сектора рынка автомобильных шасси:

Последние события

- В октябре 2025 года подразделение коммерческих автомобилей Tata Motors представило свою самую передовую междугороднюю платформу — совершенно новое автобусное шасси Tata LPO 1822. Разработанное для установления новых стандартов в пассажирских перевозках на дальние расстояния, шасси LPO 1822 представляет собой смелый шаг вперед в комфорте, производительности и операционной эффективности, подтверждая лидерство Tata Motors в формировании будущего массовой мобильности.

- В августе 2025 года компания Kongsberg Automotive объявила, что через свою дочернюю компанию Kongsberg Automotive AS приняла решение воспользоваться опционом на приобретение оставшихся 75% акций Chassis Autonomy SBA AB (CA).

- В апреле 2024 года компания Foxconn приобрела 50% акций ZF Chassis Modules GmbH. Это стратегическое партнерство укрепляет сотрудничество, способствует росту бизнеса и расширению клиентской базы.

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.