Обзор рынка специализированных интегральных схем:

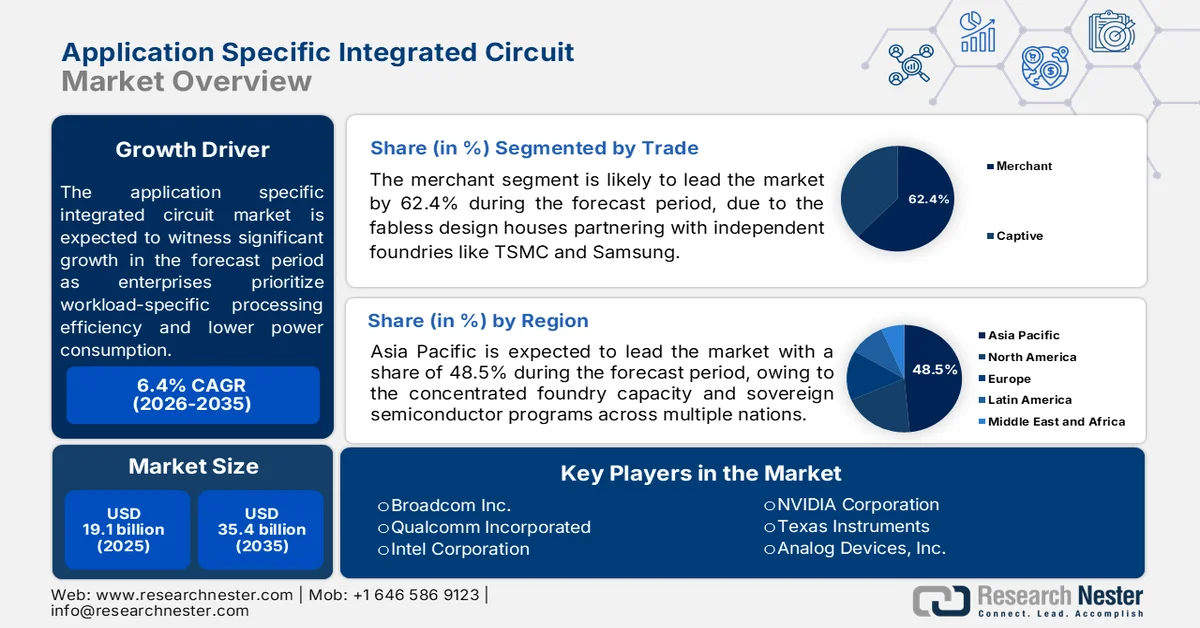

Объем рынка специализированных интегральных схем (ИС) в 2025 году оценивался в 19,1 млрд долларов США и, согласно прогнозам, достигнет 35,4 млрд долларов США к 2035 году, увеличиваясь на 6,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли специализированных интегральных схем оценивался в 20,2 млрд долларов США.

Глобальный спрос на специализированные интегральные схемы (ИСС) растет в таких отраслях, как центры обработки данных, автомобильная электроника, телекоммуникации и промышленная автоматизация, поскольку предприятия отдают приоритет повышению эффективности обработки конкретных задач и снижению энергопотребления. По данным Ассоциации полупроводниковой промышленности (SIA) за февраль 2025 года, объем мировых продаж полупроводников в 2024 году достиг 627,6 млрд долларов США, что на 19,1% больше, чем годом ранее, в основном за счет инвестиций в высокопроизводительные вычисления и инфраструктуру искусственного интеллекта. Правительство США продолжает укреплять отечественное производство полупроводников в рамках Закона о CHIPS и науке. Эти инвестиции поддерживают производство кремниевых пластин, передовые технологии упаковки и экосистемы проектирования, ориентированные на ASIC, внутри США. С другой стороны, Национальное управление по телекоммуникациям и информации (NTIA) и другие федеральные агентства ускоряют программы развертывания широкополосной связи и 5G, увеличивая спрос на сетевые ASIC, используемые в коммутаторах, маршрутизаторах и телекоммуникационной инфраструктуре.

Кроме того, электрификация автомобилей и цифровизация промышленности еще больше укрепляют перспективы рынка специализированных интегральных схем (ASIC). Согласно данным Международного энергетического агентства за 2025 год, мировые продажи электромобилей в 2024 году превысили 17 миллионов единиц, что составляет более 20% от общего объема продаж автомобилей в мире. Увеличение электронного оборудования в каждом автомобиле, включая системы управления батареями, передовые системы помощи водителю, информационно-развлекательные системы и системы управления силовым агрегатом, создает устойчивый спрос на ASIC автомобильного класса. Внедрение ASIC также растет в аэрокосмической, оборонной и медицинской отраслях, где организациям требуются защищенные архитектуры обработки данных, ориентированные на конкретные приложения, с длительным жизненным циклом продукции. Государственные инициативы, направленные на повышение отказоустойчивости полупроводников, кибербезопасность и локализацию внутренних цепочек поставок, поддерживают дополнительные инвестиции в разработку и производство ASIC, особенно в производственных центрах Северной Америки, Европы и Азиатско-Тихоокеанского региона.

Мировые продажи электромобилей, 2024 год

Область | Продажи (млн) |

Китайский электромобиль | 6.4 |

Китайский гибрид с возможностью подзарядки от сети | 4.9 |

Европа BEV | 2.2 |

Европа PHEV | 1.0 |

Американский электромобиль | 1.2 |

Американский гибридный автомобиль с возможностью подзарядки от сети | 0.3 |

Остальной мир BEV | 1.0 |

Остальной мир PHEV | 0.3 |

Источник: МЭА 2025

Ключ Специализированная интегральная схема Сводка рыночной аналитики:

Основные региональные особенности:

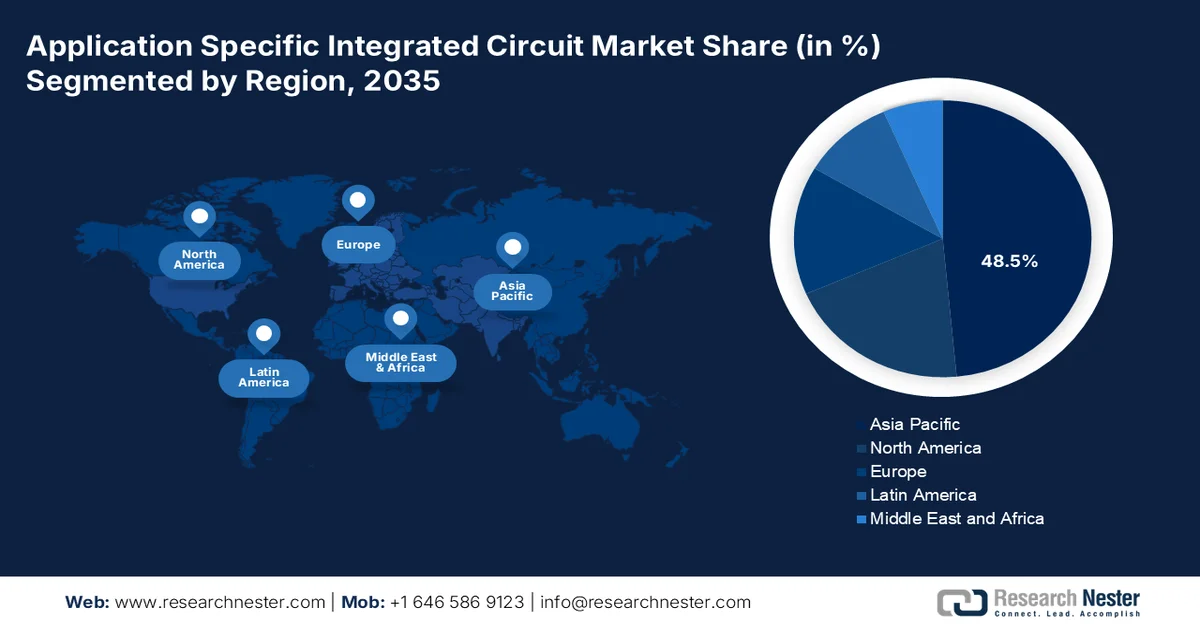

- Ожидается, что к 2035 году рынок специализированных интегральных схем в Азиатско-Тихоокеанском регионе займет 48,5% выручки, чему способствуют концентрация производственных мощностей, расширение производства потребительской электроники и суверенные программы развития полупроводниковой промышленности.

- Согласно прогнозам, рынок Северной Америки будет расти со среднегодовым темпом роста в 12,4% в период с 2026 по 2035 год, чему будет способствовать растущий спрос на специализированные микросхемы для искусственного интеллекта со стороны гипермасштабных центров обработки данных, оборонных ведомств и автомобильных производителей.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент коммерческих производителей интегральных схем специального назначения будет приходиться 62,4% рынка, чему будет способствовать сотрудничество компаний-разработчиков полупроводниковых микросхем без собственных производственных мощностей с независимыми производителями, включая TSMC и Samsung.

- Ожидается, что сегмент 64-битной архитектуры сохранит свое доминирующее положение до 2035 года благодаря растущему внедрению в области искусственного интеллекта, шифрования, аэрокосмических систем и высокоточных задач промышленной автоматизации.

Основные тенденции роста:

- Требования к энергоэффективности центров обработки данных

- Расширение производства электроники по инициативе правительства

Основные проблемы:

- Огромные единовременные инженерные затраты

- Чрезвычайная технологическая сложность

Ключевые игроки: Broadcom Inc. (США), Qualcomm Incorporated (США), Intel Corporation (США), NVIDIA Corporation (США), Texas Instruments (США), Analog Devices, Inc. (США), Marvell Technology Group (США), Microchip Technology Inc. (США), ON Semiconductor (США), NXP Semiconductors (Нидерланды), Infineon Technologies (Германия), STMicroelectronics (Италия), Renesas Electronics Corporation (Япония), Sony Semiconductor Solutions (Япония), Samsung Electronics (Южная Корея), SK Hynix Inc. (Южная Корея), Accenture (Ирландия), Tata Consultancy Services (Индия), Ericsson (Швеция), Cyient (Индия).

Глобальный Специализированная интегральная схема Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 19,1 млрд долларов США.

- Размер рынка в 2026 году: 20,2 млрд долларов США.

- Прогнозируемый объем рынка: 35,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 48,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Тайвань, Южная Корея, Япония

- Развивающиеся страны: Индия, Канада, Германия, Сингапур, Израиль

Last updated on : 25 February, 2026

Рынок специализированных интегральных схем: факторы роста и проблемы.

Факторы роста

- Требования к энергоэффективности центров обработки данных: государственные нормативные акты, ограничивающие энергопотребление центров обработки данных, создают спрос на специализированные интегральные схемы (ИС), обеспечивающие более высокую производительность на ватт, чем графические процессоры (GPU). Директива Европейской комиссии об энергоэффективности данных от января 2026 года требует от центров обработки данных мощностью более 500 киловатт сообщать показатели энергоемкости и внедрять лучшие доступные технологии, включая специализированные ускорители для конкретных рабочих нагрузок, где это технически возможно. В рамках программы Better Buildings Challenge Министерства энергетики США операторы центров обработки данных, участвующие в ней, обязуются снижать энергопотребление с целью повышения эффективности; развертывание ИС для стационарных задач вывода ИИ обеспечивает путь к соблюдению требований. Управление по развитию информационных и медиатехнологий Сингапура требует от новых центров обработки данных достижения эффективности энергопотребления.

- Расширение производства электроники под руководством правительства: согласно данным PIB за декабрь 2025 года, индийская программа развития производства электронных компонентов (ECMS), запущенная в 2025 году, укрепляет спрос на рынке специализированных интегральных схем за счет расширения отечественной экосистемы производства электроники. Программа способствует местному производству печатных плат, модулей камер и электромеханических компонентов, широко интегрированных с системами на базе ASIC в телекоммуникационной, автомобильной, промышленной автоматизации и бытовой электронике. Министерство электроники и информационных технологий (MeitY) оценило инвестиционные предложения в рамках программы в 7,1 млрд долларов США; однако фактические предложения достигли почти 13,9 млрд долларов США, что отражает более активное, чем ожидалось, участие промышленности и ускорение локализации полупроводниковой экосистемы в Индии.

- Расширение инфраструктуры 5G и широкополосной связи : развертывание телекоммуникационной инфраструктуры создает устойчивый спрос на сетевые и обрабатывающие сигналы микросхемы ASIC. Правительства по всему миру увеличивают финансирование программ расширения широкополосной связи, развертывания 5G и цифровой связи для поддержки цифровой экономики. Микросхемы ASIC являются критически важными компонентами базовых станций, маршрутизаторов, коммутаторов, оптических сетевых систем и оборудования для граничных вычислений благодаря своей способности эффективно обрабатывать большие объемы данных. FCC и NTIA продолжают распределять средства на инфраструктуру широкополосной связи в рамках национальных программ обеспечения связи. Тем временем стратегия Европейского союза «Цифровое десятилетие» ускоряет региональные инициативы по модернизации телекоммуникаций. Кроме того, ожидается, что растущий объем мобильного трафика данных и внедрение граничных вычислений приведут к увеличению закупок телекоммуникационного оборудования во всем мире.

Проблемы

- Огромные единовременные инженерные затраты: выход на рынок специализированных интегральных схем требует первоначальных инвестиций в сотни миллионов долларов еще до продажи хотя бы одного чипа. Один цикл проектирования на передовом технологическом узле обходится в миллионы долларов только на неразрушающие исследования и разработки, включая инструменты проектирования, наборы масок и валидацию; для сравнения, проектирование на основе FPGA может начинаться с определенных сумм. Это создает огромный барьер для стартапов и небольших компаний. Хотя рынок, как ожидается, будет расширяться, проекты по проектированию ASIC длятся месяцами от концепции до выпуска готовой продукции, в течение которых не генерируется никакой выручки, что вынуждает компании поддерживать значительные денежные резервы.

- Чрезвычайная технологическая сложность: по мере перехода отрасли на 2-нм и 3-нм технологические процессы сложность проектирования резко возросла. Инженеры теперь должны осваивать 3D-чиплетные архитектуры, гетерогенную интеграцию с помощью SoIC и сложные системы упаковки, такие как CoWoS. Для одной 2-нм конструкции потенциально может потребоваться несколько этапов производства для вычислительных кристаллов, кристаллов ввода-вывода, SRAM и нижних кристаллов HBM с использованием различных технологических процессов. Такой многокристальный подход требует экспертных знаний в области управления тепловыми процессами, целостности сигналов и питания, которыми обладают лишь немногие организации.

Размер и прогноз рынка специализированных интегральных схем:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,4% |

|

Базовый размер рынка (2025 год) |

19,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

35,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интегральных схем специального назначения:

Анализ торговых сегментов

В сегменте оптовой торговли коммерческие производители доминируют на рынке интегральных схем специального назначения и, как ожидается, к 2035 году будут занимать долю в 62,4%. Этот сегмент развивается благодаря компаниям, занимающимся разработкой микросхем без собственного производства и сотрудничающим с независимыми литейными предприятиями, такими как TSMC и Samsung. В отличие от микросхем ASIC, производимых внутри компании для одного производителя, коммерческие ASIC получают выгоду от совместного финансирования НИОКР, использования наборов шаблонов для нескольких клиентов и доступа к передовым технологическим процессам. Масштабы торговли коммерческими микросхемами очевидны из данных глобальной торговли: согласно данным OEC за 2024 год, код HS4 8542 (Электронные интегральные схемы) составил 928 миллиардов долларов США в мировой торговле в 2024 году, заняв 3-е место среди наиболее торгуемых категорий товаров из 1222. Эта цифра включает все интегральные схемы; коммерческие ASIC, особенно ускорители ИИ и автомобильные микросхемы на заказ, образуют быстрорастущую подгруппу.

Анализ сегментов битовой архитектуры

64-битная архитектура является ведущим подсегментом в рамках битовой архитектуры на рынке специализированных интегральных схем (ИС). 64-битные ИС обеспечивают большее адресуемое пространство памяти (более 4 ГБ) и более высокую точность для ресурсоемких задач, включая вывод данных в рамках искусственного интеллекта, шифрование и обработку сетевых пакетов. Согласно данным PIB за декабрь 2025 года, первый в Индии 1,0 ГГц 64-битный двухъядерный микропроцессор DHRUV64 напрямую подтверждает, почему 64-битная архитектура является ведущим подсегментом на рынке специализированных интегральных схем. Разработанный в рамках программы Digital India RISC-V (DIR-V), DHRUV64 предназначен для безопасных вычислений, шлюзов IoT и аэрокосмических приложений, требующих адресации памяти более 4 ГБ и высокоточной обработки данных, именно там, где 64-битные ИС демонстрируют свои преимущества. Хотя DHRUV64 является микропроцессором общего назначения, его 64-битная логика ядра может быть непосредственно использована в полузаказных ASIC-чипах для оборонной и промышленной автоматизации.

Анализ сегментов по типу

В рамках типового сегмента полузаказные микросхемы стимулируют рынок специализированных интегральных схем (ИСИС). В стандартных ячейках ИСИС используют предварительно охарактеризованные логические блоки (например, NAND, триггеры), размещенные и выровненные в соответствии с конкретными потребностями приложения, обеспечивая баланс между производительностью полностью заказных микросхем (высокая эффективность) и программируемой логикой (более короткое время проектирования). Они являются основой ускорителей ИИ, процессоров базовой полосы 5G и автомобильных контроллеров домена. В отчете Министерства энергетики США (.gov) говорится, что стандартные ячейки полузаказных ИСИС снижают общее энергопотребление по сравнению с ПЛИС для тех же задач вывода нейронных сетей, при этом требуя определенного процента времени разработки по сравнению с полностью заказными микросхемами. Этот компромисс между эффективностью и временем гарантирует, что полузаказные ИСИС останутся предпочтительным выбором для массового производства до 2035 года.

Наш углубленный анализ рынка специализированных интегральных схем включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Торговля |

|

Приложение |

|

Отрасль конечного пользователя |

|

Архитектура битов |

|

Узел процесса |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок специализированных интегральных схем — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке специализированных интегральных схем и, как ожидается, к концу 2035 года займет региональную долю выручки в 48,5%. Движущими силами рынка являются концентрированные мощности по производству микросхем, объемы производства потребительской электроники и суверенные программы развития полупроводниковой промышленности в нескольких странах. Тайвань и Южная Корея лидируют в производстве ASIC с передовыми технологиями, располагая крупнейшими в мире специализированными заводами, обслуживающими глобальных клиентов, работающих по модели fabless. Япония вносит свой вклад, производя ASIC смешанного типа для робототехники, медицинской визуализации и автомобильных систем, поддерживаемые отечественными поставщиками производственного оборудования. Китай в рамках инициатив по самообеспечению уделяет приоритетное внимание разработке собственных ASIC для систем видеонаблюдения, телекоммуникационной инфраструктуры и контроллеров силовых агрегатов электромобилей. Регион обслуживает как собственное производство ASIC для отечественных конгломератов, так и поставки для международных клиентов. Потребительская электроника стимулирует массовое производство ASIC, чувствительных к стоимости, для устройств умного дома и носимых устройств.

Увеличение инвестиций в отечественную разработку полупроводников, аэрокосмическую электронику и программы модернизации обороны стимулирует рынок специализированных интегральных схем (ASIC) в Индии . По данным ISRO за июль 2023 года, Индийская организация космических исследований и Центр космических приложений продвинули использование ASIC в космических системах радиолокации с синтезированной апертурой, используемых в спутниковых миссиях RISAT-1A/1B. ASIC OBC-2.3, разработанная для контроллеров передачи/приема в радиолокационных полезных нагрузках, была создана с использованием 0,18-микронного КМОП-процесса в Полупроводниковой лаборатории (SCL) в Чандигархе, что отражает растущие возможности Индии в области отечественного производства полупроводников. Этот переход от зависимости от зарубежных полупроводниковых заводов к отечественному производству ASIC поддерживает устойчивость национальной цепочки поставок и стратегическое развитие электроники. Ожидается, что растущие инвестиции в спутниковую связь, дистанционное зондирование, фазированные антенные решетки и оборонную электронику еще больше укрепят спрос на ASIC в индийском аэрокосмическом и высокотехнологичном секторах.

Рынок специализированных интегральных схем (ASIC) в Японии достиг 1,3 млрд долларов США в 2025 году и, как ожидается, достигнет 2,2 млрд долларов США к концу 2035 года, при этом прогнозируется рост на 5,4% в год в течение рассматриваемого периода. В 2026 году объем рынка, как ожидается, составит 1,4 млрд долларов США. Рост рынка обусловлен быстрым развитием полупроводниковой и электронной промышленности страны. Согласно данным JEITA за январь 2024 года, стоимость производства электронных компонентов и устройств достигла 3,62 млрд долларов США в январе 2024 года, что представляет собой увеличение на 105,4% по сравнению с предыдущим годом. На интегральные схемы, которые составляют технологическую основу для разработки и производства ASIC, пришлось 1,22 млрд долларов США, что на 123,4% больше по сравнению с предыдущим годом, в то время как производство дискретных полупроводников достигло 483 млн долларов США. Сильный рост производства полупроводников отражает растущий спрос со стороны автомобильной электроники, промышленной автоматизации, телекоммуникационной инфраструктуры и развертывания сетей 5G.

Производство электроники в Японии, 2024 год.

Категория | Количество | % |

Бытовая электроника | 30,034 | 128.2 |

Промышленное электронное оборудование | 258,304 | 99.1 |

Коммуникационное оборудование | 59,046 | 94.0 |

Компьютеры и информационные терминалы | 89,309 | 110.8 |

Электронное прикладное оборудование | 59,655 | 85.1 |

Электроизмерительные приборы | 42,545 | 106.0 |

электронное офисное оборудование | 7749 | 111.5 |

Электронные компоненты и устройства | 561,794 | 105.4 |

Электронные компоненты | 239,596 | 98,8 |

электронное оборудование | 322,198 | 111.0 |

Total Electronics | 850,132 | 104.1 |

Источник: JEITA, январь 2024 г.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке специализированных интегральных схем (ASIC) и будет расти со среднегодовым темпом роста в 12,4% в течение анализируемого периода с 2026 по 2035 год. Рынок формируется за счет концентрированного спроса со стороны операторов гипермасштабных центров обработки данных, оборонных ведомств и автомобильных производителей. США лидируют в разработке ASIC благодаря концентрации компаний, занимающихся разработкой полупроводниковых микросхем без собственного производства, и поставщиков облачных услуг, разрабатывающих специализированные микросхемы для задач искусственного интеллекта. Канада вносит свой вклад, предоставляя специализированные услуги по проектированию и разработке автомобильных ASIC, используя близость к автопроизводителям из Детройта. Государственные программы сосредоточены на восстановлении передовых производственных мощностей внутри страны и снижении зависимости от внешних факторов. Регион отдает приоритет энергоэффективным ASIC для задач с фиксированными функциями, реагируя на ограничения энергопотребления в центрах обработки данных и нормативное давление на углеродоемкость.

Масштабные федеральные инвестиции, поддерживающие производство полупроводников и передовые исследования в области микросхем, стимулируют рынок специализированных интегральных схем (ASIC) в США. Согласно данным NIST за декабрь 2025 года, в рамках Закона о CHIPS и науке 2022 года Министерство торговли США получило 50 миллиардов долларов США на укрепление отечественного потенциала в области полупроводников. Управление исследований и разработок CHIPS выделило 11 миллиардов долларов США на инициативы в области НИОКР в полупроводниковой отрасли, а Программное управление CHIPS — 39 миллиардов долларов США на стимулирование инвестиций в производственные мощности и оборудование по всей территории США. Эти инициативы стимулируют разработку ASIC для инфраструктуры искусственного интеллекта, автомобильной электроники, оборонных систем и высокопроизводительных вычислительных приложений, одновременно снижая зависимость от зарубежных цепочек поставок полупроводников и улучшая долгосрочные внутренние производственные мощности.

Рост федеральных инвестиций в исследования полупроводников, вычислительную инфраструктуру для искусственного интеллекта и программы передового производства стимулирует рынок специализированных интегральных схем в Канаде . Согласно данным правительства Канады за март 2025 года, 240 миллионов долларов США выделено через Стратегический инновационный фонд для укрепления отечественных возможностей в области разработки полупроводников и фотоники. Национальный исследовательский совет Канады также продолжает поддерживать исследования и разработки в области полупроводников через свой Центр передовых исследований в области электроники и фотоники, который сотрудничает с промышленными производителями, разрабатывающими специализированные чиповые технологии. Кроме того, согласно данным премьер-министра Канады за апрель 2024 года, 2 миллиарда долларов США инвестировано в инициативы в области искусственного интеллекта и вычислительной техники, включая программы создания центров обработки данных и высокопроизводительной вычислительной инфраструктуры, поддерживающие развертывание ASIC в рабочих нагрузках ИИ. Расширение цепочек поставок электромобилей и проекты модернизации телекоммуникаций еще больше увеличивают спрос на специализированные полупроводниковые решения в канадской промышленности.

Анализ европейского рынка

Рынок специализированных интегральных схем (ASIC) в Европе формируется под влиянием правил безопасности в автомобильной промышленности, требований промышленной автоматизации и государственных инициатив в полупроводниковой отрасли. Германия лидирует в разработке автомобильных ASIC для передовых систем помощи водителю и контроллеров управления батареями, чему способствует высокая концентрация автомобильного производства в регионе. Франция и Италия вносят свой вклад в разработку промышленных ASIC для автоматизации производства и оборудования для мониторинга энергосетей. Великобритания фокусируется на ASIC смешанного типа для аэрокосмической и медицинской диагностики, используя свой опыт в аналоговом проектировании. Государственные программы нацелены на открытые архитектуры RISC-V для снижения зависимости от лицензий на наборы инструкций, не относящихся к Европе, что способствует созданию специализированных микросхем для государственного сектора. Электрификация автомобильной промышленности продолжает стимулировать спрос на ускорители с фиксированными функциями.

Сильная база производства полупроводников, высокий спрос на промышленную электронику и значительные инвестиции в исследования формируют рынок специализированных интегральных схем (ASIC) в Германии . Согласно данным BFMR за октябрь 2025 года, на Германию приходится почти 30% мощностей по производству кремниевых пластин в Европе, что делает ее крупнейшим центром микроэлектроники в Европе и ключевым участником цепочек поставок ASIC для автомобильной промышленности, промышленной автоматизации и высокопроизводительных вычислительных приложений. Более того, сектор микроэлектроники вносит примерно 4% прямого и 15% косвенного вклада в валовой внутренний продукт Германии, что отражает его стратегическую экономическую важность. С другой стороны, немецкая электротехническая и цифровая промышленность ежегодно инвестирует более 22,7 млрд долларов США в исследования и разработки, поддерживая инновации в области датчиков, силовых полупроводников, устройств безопасности IoT и передового оборудования для производства полупроводников в рамках более широкого Закона о европейских микросхемах.

Государственная поддержка инфраструктуры НИОКР в области проектирования полупроводников и инициатив по повышению устойчивости цепочки поставок стимулирует рынок специализированных интегральных схем (ASIC) в Великобритании . Согласно данным правительства Великобритании за май 2023 года в рамках Стратегии развития полупроводниковой промышленности, правительство выделило от 266 миллионов до 1,33 миллиарда долларов США на следующее десятилетие для укрепления инноваций, прототипирования и производственных возможностей в полупроводниковой отрасли. В Великобритании расположено более 110 компаний, занимающихся проектированием полупроводников, включая Arm и Graphcore, которые поддерживают разработку ASIC для приложений в области искусственного интеллекта, автомобильной промышленности, телекоммуникаций и обороны. Поддерживаемые правительством инициативы, такие как Инициатива развития полупроводниковой инфраструктуры Великобритании и программы инкубаторов полупроводниковых разработок, улучшают доступ к инструментам проектирования микросхем, средствам прототипирования и передовой исследовательской инфраструктуре.

Ключевые игроки рынка специализированных интегральных схем:

- Broadcom Inc. (США)

- Qualcomm Incorporated (США)

- Корпорация Intel (США)

- Корпорация NVIDIA (США)

- Texas Instruments (США)

- Analog Devices, Inc. (США)

- Marvell Technology Group (США)

- Компания Microchip Technology Inc. (США)

- ON Semiconductor (США)

- NXP Semiconductors (Нидерланды)

- Infineon Technologies (Германия)

- STMicroelectronics (Италия)

- Корпорация Renesas Electronics (Япония)

- Sony Semiconductor Solutions (Япония)

- Samsung Electronics (Южная Корея)

- SK Hynix Inc. (Южная Корея)

- Акцентур (Ирландия)

- Tata Consultancy Services (Индия)

- Эрикссон (Швеция)

- Кьент (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Broadcom Inc. является доминирующим игроком на рынке специализированных интегральных схем (ASIC), в основном для сетей центров обработки данных и широкополосной связи. Компания разрабатывает высокопроизводительные ASIC, которые позволяют крупным облачным компаниям масштабировать рабочие нагрузки ИИ и архитектуры коммутационных матриц. Предлагая индивидуальные решения на основе кремниевых микросхем, адаптированные к конкретным требованиям заказчика, компания снижает задержку и энергопотребление в средах крупномасштабных вычислений.

- Компания Qualcomm Incorporated использует рынок специализированных интегральных схем (ASIC) для укрепления своего лидерства в области мобильной связи и периферийного искусственного интеллекта. Платформа Snapdragon компании объединяет специализированные ASIC для обработки сигналов, современных функций и ускорения мультимедиа, обеспечивая расширенные возможности смартфонов. Помимо мобильных телефонов, Qualcomm разрабатывает автомобильные ASIC для систем помощи водителю и сотовой связи «автомобиль-все».

- Корпорация Intel перестроила свой портфель, ориентируясь на рынок специализированных интегральных схем, сосредоточившись на разработке заказных микросхем для высокопроизводительных вычислений в области искусственного интеллекта и программируемой логики. Через свои подразделения ASIC и FPGA Intel предлагает специализированные ускорители для таких задач, как секвенирование генома, финансовая торговля и транскодирование видео.

- Корпорация NVIDIA расширила свою деятельность за пределы графических процессоров, выйдя на рынок специализированных интегральных схем (ASIC), разрабатывая микросхемы для автономных машин, медицинского оборудования и центров обработки данных. Хотя NVIDIA известна своими графическими процессорами, она также разрабатывает ASIC для конкретных функций, таких как кодирование/декодирование видео, интерференция глубокого обучения и управление роботами. В 2025 году выручка компании составила 130,5 миллиардов долларов США.

- Компания Texas Instruments занимает лидирующие позиции на рынке специализированных интегральных схем благодаря своей специализации на решениях для обработки смешанных сигналов и встроенных систем для промышленного, автомобильного и медицинского применения. Компания предлагает услуги по полузаказному проектированию ASIC, которые объединяют аналоговые интерфейсы, микроконтроллеры и системы управления питанием на одном кристалле. В 2025 году выручка компании составила 2 697 миллиардов долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке специализированных интегральных схем:

Рынок специализированных интегральных схем (ИС) сильно фрагментирован и доминируется несколькими крупными игроками из США и Азии, при этом жесткая конкуренция обусловлена спросом на ИИ, Интернет вещей и 5G. Американские компании лидируют в области высокотехнологичного проектирования и инноваций без собственного производства, в то время как Южная Корея и Япония преуспевают в разработке интегрированных микросхем памяти и потребительских ИС. Европейские компании сосредоточены на автомобильном и промышленном секторах. Ключевые стратегические инициативы включают вертикальную интеграцию и партнерства с такими производителями микросхем, как TSMC, а также инвестиции в архитектуры на основе чиплетов для сокращения времени выхода на рынок специализированных интегральных схем. Например, в июле 2024 года Accenture приобрела Cientra, компанию, предоставляющую услуги по проектированию и разработке кремниевых микросхем, предлагающую индивидуальные решения для глобальных клиентов. Условия сделки не разглашаются. Кроме того, игроки расширяют свое присутствие в области периферийного ИИ и специализированных решений для центров обработки данных, чтобы противостоять доминированию стандартных графических процессоров (GPU) и программируемых логических интегральных схем (FPGA).

Структура корпоративного сектора рынка специализированных интегральных схем:

Последние события

- В сентябре 2025 года компания Tata Consultancy Services (TCS), мировой лидер в сфере ИТ-услуг, консалтинга и бизнес-решений, объявила о запуске своих услуг по системной инженерии на основе чиплетов, призванных помочь компаниям-производителям полупроводников расширить границы традиционного проектирования микросхем.

- В июне 2025 года компания Ericsson расширяет свою научно-исследовательскую группу в Бангалоре, Индия, для повышения своих возможностей в разработке специализированных интегральных схем (ASIC). Этот стратегический шаг подчеркивает стремление Ericsson обеспечить Индии лидирующие позиции в области будущих коммуникационных технологий.

- В апреле 2025 года компания Cyient , ведущий мировой поставщик инженерных и технологических решений, объявила о создании своей дочерней компании, полностью принадлежащей ей и занимающейся полупроводниковыми технологиями, — Cyient Semiconductors. Этот стратегический шаг укрепляет приверженность компании инновациям и совершенству на глобальном рынке полупроводников.

- Report ID: 5533

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.