Обзор рынка информационных систем для аэропортов:

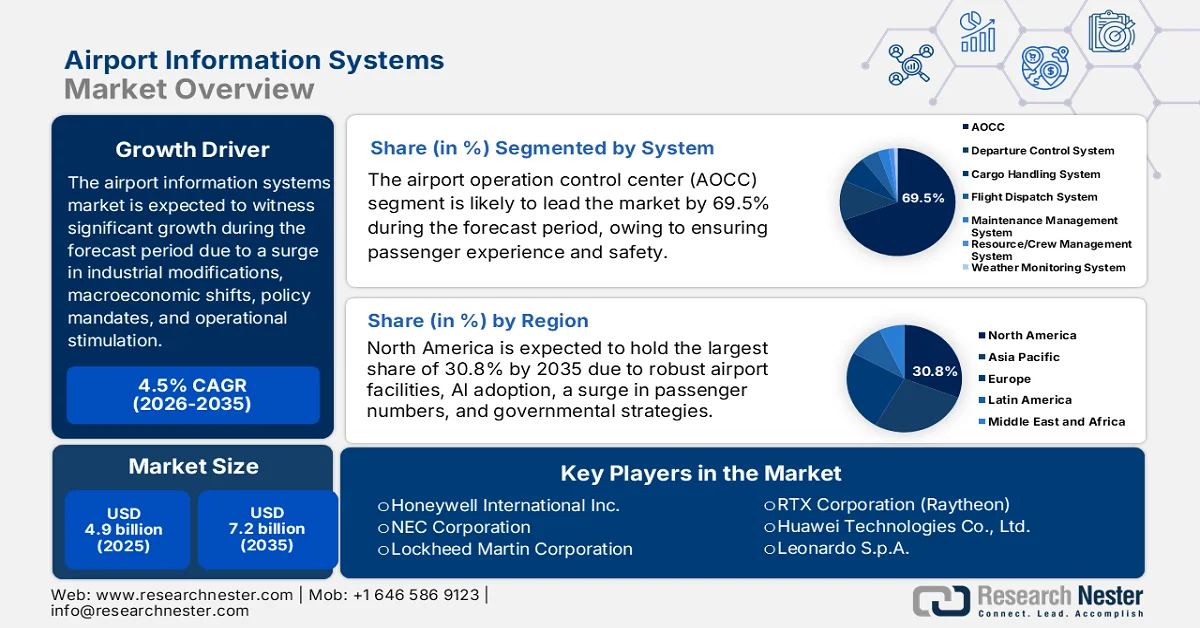

Объем рынка информационных систем для аэропортов в 2025 году оценивался более чем в 4,9 млрд долларов США и, как ожидается, достигнет 7,2 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 4,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли информационных систем для аэропортов оценивался в 5,1 млрд долларов США.

Глобальный рынок информационных систем для аэропортов постепенно развивается под влиянием различных факторов, представляющих собой долгосрочные и фундаментальные катализаторы, такие как структурные изменения в отрасли, политические решения и макроэкономические преобразования, создающие устойчивый спрос. Согласно официальной статистике, опубликованной организацией IATA в июне 2025 года, чистая прибыль от авиационной отрасли составила 6 миллиардов долларов США, что свидетельствует об улучшении по сравнению с 32,4 миллиардами долларов США в 2024 году. Кроме того, рентабельность чистой прибыли составила 3,7%, что указывает на увеличение с 3,4% в том же году и 3,6% в 2023 году. Более того, рентабельность инвестированного капитала составила 6,7%, что также улучшилось по сравнению с 6,6%, в то время как операционная прибыль составила 66 миллиардов долларов США, а общая выручка достигла рекордного уровня в 979 миллиардов долларов США, что способствует росту рынка.

Кроме того, внедрение цифровых двойников для оперативного моделирования, наличие бесконтактных биометрических коридоров, развертывание граничных вычислений и модели контрактов, основанные на результатах, — это лишь некоторые из тенденций, способствующих росту мирового рынка информационных систем для аэропортов. Согласно статье, опубликованной ITF Global Organization в 2025 году, отмена ограничений на поездки в 2022 году считается поворотным моментом для всей авиационной отрасли, поскольку пассажиропоток увеличился до 9,4 миллиарда человек, превысив 9,2 миллиарда в предыдущие годы. Кроме того, коммерческая авиация обеспечивает около 87,7 миллионов рабочих мест по всему миру. Более того, 6 из 10 аэропортов указали на нехватку персонала в отрасли в целом, что привело к сокращению на 50% к 2023 году. Аналогично, в Европе прогнозируется, что каждая девятая вакансия останется незаполненной, но, несмотря на эти проблемы, благодаря цифровизации и достижениям, рынок информационных систем для аэропортов продолжает расти в различных регионах.

Ключ Информационная система аэропорта Сводка рыночной аналитики:

Основные региональные особенности:

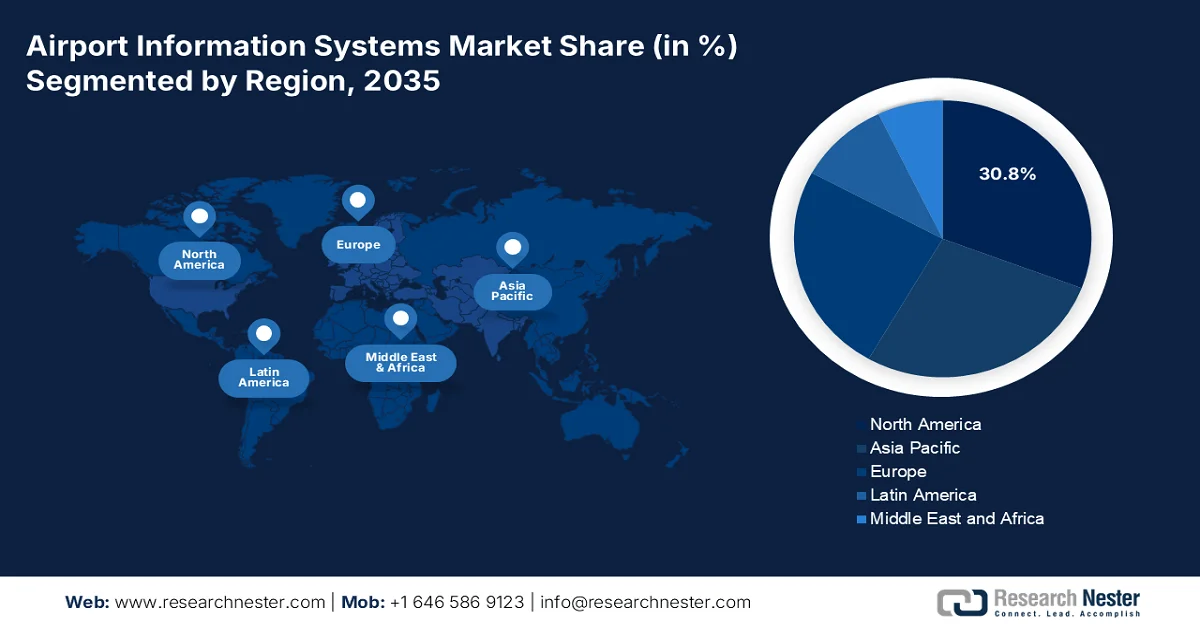

- По прогнозам, к 2035 году рынок информационных систем для аэропортов Северной Америки займет 30,8% рынка, чему способствуют значительные инвестиции в инфраструктуру и растущее внедрение систем управления аэропортами на основе искусственного интеллекта.

- Ожидается, что в период 2026–2035 годов Европа продемонстрирует самый быстрый рост рынка, чему будут способствовать обновления биометрических систем, обусловленные нормативными требованиями, и растущее внимание к устойчивому развитию аэропортов.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент центров оперативного управления аэропортами (AOCC) на рынке информационных систем для аэропортов придется 69,5% рынка, чему способствует их роль в качестве централизованного операционного узла, повышающего безопасность, эффективность и качество обслуживания пассажиров.

- Ожидается, что сегмент терминалов займет значительную долю рынка в период 2026–2035 годов, чему способствуют рост мирового пассажиропотока и растущий спрос на бесконтактные и удобные путешествия.

Основные тенденции роста:

- Увеличение интеграции городской воздушной мобильности

- Резкий рост числа обязательных мер по повышению устойчивости к изменению климата.

Основные проблемы:

- Высокие затраты на внедрение и интеграцию.

- Ограничения совместимости устаревшей инфраструктуры и систем.

Ключевые игроки: SITA NV (Бельгия), Siemens AG (Германия), Amadeus IT Group, SA (Испания), Thales SA (Франция), International Business Machines Corporation (IBM) (США), Northrop Grumman Corporation (США), Honeywell International Inc. (США), NEC Corporation (Япония), Lockheed Martin Corporation (США), L3Harris Technologies, Inc. (США), Indra Sistemas, SA (Испания), RTX Corporation (Raytheon) (США), Huawei Technologies Co., Ltd. (Китай), Leonardo SpA (Италия), Saab AB (Швеция), Inform GmbH (Германия), RESA Airport Data Systems (Франция/Международный), Intersystems Group (Австралия), Tata Consultancy Services Limited (TCS) (Индия), ADB SAFEGATE (Бельгия), Collins Aerospace (США), Alstom (Франция), Assaia (Швейцария), SITA (Бельгия).

Глобальный Информационная система аэропорта Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,9 млрд долларов США.

- Размер рынка в 2026 году: 5,1 млрд долларов США.

- Прогнозируемый объем рынка: 7,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (30,8% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Бразилия, Объединенные Арабские Эмираты, Индонезия, Вьетнам

Last updated on : 27 March, 2026

Рынок информационных систем для аэропортов: факторы роста и проблемы

Факторы роста

- Увеличение интеграции городской воздушной мобильности: появление электросамолетов с возможностью взлета и посадки, а также создание городских воздушных коридоров, порождают новый тип вертипортов, требующих специализированных информационных систем. Согласно официальной статистике, опубликованной правительством Индии в январе 2026 года, парк авиакомпаний в стране постоянно расширяется, размещены заказы на более чем 1500 самолетов. Кроме того, в стране насчитывалось 70 аэропортов, а в настоящее время их число превышает 160, что способствует расширению воздушных коридоров. Помимо этого, правительство целенаправленно задействовало более 100 беспилотных летательных аппаратов в стране, благодаря чему 15 миллионов пассажиров могут путешествовать по таким маршрутам в рамках программы UDAN, что способствует развитию рынка информационных систем для аэропортов.

- Увеличение требований к обеспечению климатической устойчивости: прибрежные аэропорты сталкиваются с угрозой исчезновения из-за повышения уровня моря, штормовых наводнений и экстремальных погодных явлений, что побуждает к реализации государственных программ по укреплению инфраструктуры на рынке информационных систем аэропортов. Кроме того, национальные авиационные власти островных государств, Нидерландов и побережья Мексиканского залива США требуют от аэропортов внедрения планов адаптации к изменению климата, включающих резервную ИТ-инфраструктуру, децентрализованные центры оперативного управления и системы прогнозирования погоды. Этот фактор выходит за рамки устойчивого развития и затрагивает непрерывность бизнеса, вынуждая аэропорты выделять капитал на решения, обеспечивающие устойчивую работу во время климатических сбоев.

- Необходимость автоматизации в условиях дефицита рабочей силы: структурный дефицит квалифицированного авиационного персонала, такого как сотрудники службы безопасности, наземного обслуживания и авиадиспетчеры, вынуждает аэропорты к ускорению автоматизации не как к целесообразной мере, а как к оперативной необходимости. Согласно данным, опубликованным IATA в июне 2023 года, мировая экономика в сфере воздушного транспорта выросла на 3% в 2023 году, что означает снижение по сравнению с 3,4% в 2022 году и 6,3% в 2021 году. Кроме того, развивающиеся экономики способны достичь 3,9% валового внутреннего продукта (ВВП), хотя 56% развивающихся стран с низким уровнем дохода обычно испытывают долговые трудности. Таким образом, все эти проблемы привели к дефициту рабочей силы, что, в свою очередь, создает благоприятные условия для рынка информационных систем аэропортов, поскольку все большее внедрение цифровых систем осуществляется для выполнения оперативной деятельности.

Проблемы

- Высокие затраты на внедрение и интеграцию: развертывание комплексных информационных систем для аэропортов требует значительных капиталовложений, выходящих далеко за рамки первоначального лицензирования программного обеспечения или закупки оборудования. Аэропортам приходится вкладывать значительные средства в модернизацию инфраструктуры, включая установку высокоскоростных волоконно-оптических сетей, биометрических сканеров, цифровых дисплеев, автоматизации обработки багажа и централизованных центров управления, зачастую при сохранении круглосуточной работы. Для многих аэропортов, особенно средних региональных узлов и аэропортов в развивающихся странах, обеспечение необходимого финансирования, будь то из государственных бюджетов, от частных инвесторов или в рамках государственно-частного партнерства, остается серьезным препятствием на рынке информационных систем для аэропортов.

- Ограничения, связанные с устаревшей инфраструктурой и совместимостью систем: Значительная часть мировой аэропортовой инфраструктуры построена на устаревших системах, разработанных десятилетия назад для автономной, разрозненной работы, а не для интегрированных сред обмена данными, необходимых для современных концепций «умных» аэропортов. Эти устаревшие системы, от систем отображения полетной информации и управления обработкой багажа до аэродромного освещения и наземных радаров, часто зависят от проприетарных протоколов, устаревшего оборудования и специализированных знаний по техническому обслуживанию, которые становятся все более дефицитными. Технический долг, накопленный за годы поэтапных обновлений, создает значительные препятствия для внедрения единых центров управления аэропортовыми операциями (AOCC), требующих слияния данных в реальном времени между аэродромной, терминальной и наземной зонами, что препятствует росту рынка аэропортовых информационных систем.

Размер и прогноз рынка информационных систем для аэропортов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,5% |

|

Базовый размер рынка (2025 год) |

4,9 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,2 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка информационных систем для аэропортов:

Анализ сегментов системы

Ожидается, что к концу 2035 года подсегмент центров оперативного управления аэропортами (AOCC), входящий в состав системного сегмента, займет наибольшую долю рынка информационных систем для аэропортов — 69,5%. Рост этого подсегмента во многом обусловлен его централизованным и критически важным звеном в работе аэропорта, что имеет решающее значение для повышения качества обслуживания пассажиров, эффективности и безопасности. Кроме того, согласно официальной статистике, опубликованной Международной организацией гражданской авиации в августе 2025 года, к 2024 году в мире будет совершено 37 миллионов рейсов и перевезено 4,5 миллиарда пассажиров. Уровень аварийности составляет 95%, при этом 10% аварий заканчиваются смертельным исходом, 296 погибших и 134 получивших серьезные травмы, а также 2,5 аварии на миллион вылетов и 65 смертельных случаев на миллиард пассажиров. Таким образом, для борьбы с этими инцидентами наблюдается огромный рост спроса на этот подсегмент во всем мире.

Анализ пассажиропотока и количества вылетов самолетов в мире (2019-2024 гг.)

Год | Пассажиры (миллиарды) | Вылет рейса (млн) |

2019 | 4.5 | 38.7 |

2020 | 1.8 | 22.4 |

2021 | 2.3 | 24.9 |

2022 | 3.2 | 31.2 |

2023 | 4.1 | 35.2 |

2024 | 4.5 | 37 |

Источник: Международная организация гражданской авиации

Анализ сегментов по типу

По прогнозам, сегмент терминалов на рынке аэропортовых информационных систем займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен приоритетным вниманием аэропортов к улучшению качества обслуживания пассажиров и оптимизации операций на передовой. Кроме того, основными факторами роста сегмента являются растущий глобальный пассажиропоток и соответствующий спрос на бесконтактные путешествия. Ключевые технологии включают киоски самообслуживания, биометрические системы посадки, автоматизированные пункты сдачи багажа и табло с информацией о рейсах в режиме реального времени, все они призваны сократить время ожидания в очередях и улучшить пассажиропоток. Нормативно-правовые требования, такие как европейская система въезда/выезда (EES) и расширение биометрического досмотра TSA в США, еще больше ускоряют инвестиции, поскольку аэропорты должны модернизировать свою терминальную инфраструктуру в соответствии с повышенными требованиями к безопасности и управлению идентификацией.

Анализ сегментов приложений

К концу установленного срока подсегмент систем информирования пассажиров, входящий в состав сегмента приложений, предположительно займет третью по величине долю на рынке информационных систем аэропортов. Развитие этого подсегмента в значительной степени обусловлено его важностью для модернизированной системы транзита, позволяющей предоставлять данные в режиме реального времени о задержках, маршрутах и расписаниях для улучшения общего качества обслуживания пассажиров. Кроме того, этот подсегмент также служит основным интерфейсом связи между операторами аэропортов и путешественниками на протяжении всего их пути. Эти системы включают в себя полный набор решений, в том числе системы отображения информации о рейсах (FIDS), системы оповещения, навигационные киоски, мобильные приложения и сети цифровых вывесок, которые предоставляют обновления в режиме реального времени о статусе рейсов, назначении выходов на посадку, объявлениях о посадке, местах выдачи багажа и экстренных уведомлениях.

Наш углубленный анализ рынка информационных систем для аэропортов включает следующие сегменты:

Сегмент | Подсегменты |

Система |

|

Тип |

|

Приложение |

|

Компонент |

|

Режим развертывания |

|

Аэропортовый класс |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок информационных систем для аэропортов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка информационных систем для аэропортов — 30,8%. Рост рынка в регионе в первую очередь обусловлен наличием развитой аэропортовой инфраструктуры, увеличением пассажиропотока, устойчивыми государственными стратегиями модернизации, интеграцией искусственного интеллекта и анализа данных в работу аэропортов, а также возможностью прогнозируемого распределения ресурсов и улучшенного управления пассажиропотоком. Согласно официальной статистике, опубликованной Министерством транспорта в октябре 2024 года, двухпартийный закон об инфраструктуре предусматривает беспрецедентное финансирование аэропортовой инфраструктуры в размере 20 миллиардов долларов США, что имеет решающее значение для оптимизации обслуживания пассажиров, повышения конкурентоспособности в авиационном секторе и модернизации аэропортов региона. Кроме того, были осуществлены дополнительные инвестиции в размере 5 миллиардов долларов США для обеспечения критически важных улучшений инфраструктуры, что способствует росту рынка информационных систем для аэропортов.

Двухпартийный закон об инфраструктурных инвестициях в аэропорты Северной Америки (2024 г.)

Компоненты | Числа/Сумма |

Обслуживание рейсов | Ежегодно более 16 400 000 пассажиров в более чем 19 600 аэропортах США. |

Проверка пассажиров | 3 миллиона |

Тарифы на отмену рейсов | 1,2% за более чем 10 лет |

Положение о штрафных санкциях | Администрация Байдена-Харрис выделила 225 миллионов долларов США. |

Организация полетов | Более 45 000 регулярных рейсов с 2,9 миллионами пассажиров. |

Оживлённые дни в аэропорту | 10 |

Возврат средств и компенсация | 4 миллиарда долларов США |

Количество авиакомпаний, гарантирующих бесплатное изменение бронирования и питание. | 10 |

Источник: Министерство транспорта

Рынок информационных систем для аэропортов в США значительно растёт благодаря требованиям по модернизации нормативных актов, резкому увеличению пассажиропотока, эффективным стратегиям цифровой трансформации, внедрению передовых платформ обмена данными, оперативных баз данных в режиме реального времени и цифровизации диспетчерских вышек. Согласно статье, опубликованной Бюро транспортной статистики в ноябре 2025 года, по состоянию на август 2025 года внутренние авиалинии перевезли 86,8 миллиона пассажиров как по системе, так и по расписанию. Кроме того, в том же году было совершено 74,5 миллиона внутренних рейсов и 12,2 миллиона международных. Более того, с учётом сезонных колебаний, общее количество рейсов по системе составило 82 миллиона, внутренних – 71,1 миллиона, а международных – 10,9 миллиона, что способствует расширению рынка.

Мощная государственная поддержка модернизации инфраструктуры, рост пассажирских авиаперевозок, быстрое внедрение передовых технологий обработки пассажиров, а также приоритетное внимание к модернизации аэропортовой инфраструктуры для повышения операционной эффективности, безопасности и защищенности – все это факторы, способствующие развитию рынка информационных систем для аэропортов в Канаде . Как указано в статье, опубликованной Статистическим управлением Канады в августе 2025 года, 5,8 миллиона пассажиров прошли предполетный досмотр на различных контрольно-пропускных пунктах. Эти пункты работают в 8 крупнейших аэропортах страны, что свидетельствует о росте на 3,6% в июле 2024 года, а также на 7,8% по сравнению с уровнем во время пандемии. Кроме того, в июле 2025 года 1,6 миллиона пассажиров прошли предполетный досмотр перед международными рейсами, что демонстрирует рост на 9,4% в годовом исчислении, тем самым положительно влияя на рыночный спрос.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода рынок информационных систем для аэропортов в Европе станет самым быстрорастущим регионом. Развитие рынка в регионе в значительной степени обусловлено активным регулированием, направленным на существенное обновление систем обработки пассажиров и биометрических систем на терминалах, акцентом на устойчивое функционирование аэропортов, внедрением энергоэффективных информационных систем и снижением операционных расходов. Согласно официальной статистике, опубликованной Европейским международным советом аэропортов в январе 2025 года, каждое увеличение воздушного сообщения на 10% приводит к росту ВВП на 0,5% и увеличению занятости на 1,6%, что позволяет аэропортам региона расширяться для удовлетворения будущего спроса, эффективно подпитывая общую экономическую активность. Таким образом, это указывает на огромные возможности для роста рынка информационных систем для аэропортов в регионе в целом.

Рынок информационных систем для аэропортов в Германии набирает обороты благодаря активным стратегиям цифровизации, существенной государственной поддержке модернизации авиационной инфраструктуры, инфраструктуры обработки багажа и щедрому финансированию проектов цифровизации аэропортов в рамках немецкой государственной стратегии в области авиации. Согласно правительственным оценкам, опубликованным ITA в декабре 2024 года, аэрокосмическая отрасль страны к 2023 году принесла значительный доход в размере 48,2 млрд долларов США, стремясь стать наиболее значимым центром климатически нейтральной авиации. Кроме того, в стране введено обязательное использование экологически чистого авиационного топлива в рамках регионального законодательства, которое требует, чтобы топливо для рейсов, прибывающих по всей Европе, независимо от типа объекта, содержало не менее 2% экологически чистого авиационного топлива, что способствует расширению рынка.

Непрерывный рост туристического потока, значительные инвестиции в аэропортовую инфраструктуру, присутствие ведущих отечественных поставщиков аэропортовых услуг и щедрое финансирование устойчивого развития и цифровизации аэропортов способствуют развитию рынка аэропортовых информационных систем в Испании . Согласно правительственным оценкам, опубликованным Министерством промышленности и туризма в марте 2026 года, государственный секретарь по туризму заявил, что 45% Стратегии развития туризма Испании до 2030 года уже реализуется, что эффективно подходит для туристических направлений, жителей, работников, компаний и туристов. Кроме того, для достижения этой стратегии государственный секретарь фактически поставил туризм на службу стране, включив жителей в качестве части внутренней туристической экосистемы, а их благополучие стало одним из центральных приоритетов Стратегии, тем самым стимулируя развитие рынка в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок информационных систем для аэропортов в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен беспрецедентными инвестициями в строительство новых аэропортов в Юго-Восточной Азии, Индии и Китае, а также масштабной модернизацией существующих авиационных объектов в Сингапуре, Японии и Южной Корее. Согласно официальной статистике, опубликованной ACI Asia Pacific в июле 2025 года, регион является основным представителем 127 аэропортов-членов и управляет более чем 600 аэропортами в 44 странах. Кроме того, в регионе также находятся 5 ассоциированных членов-аэропортов, 9 ассоциированных членов и 104 деловых партнера. Помимо этого, в 2023 году региональные аэропорты обслужили 3,4 миллиарда пассажиров и 51 миллион тонн грузов, что создает благоприятные условия для роста рынка.

Рынок информационных систем для аэропортов в Китае набирает обороты благодаря программам строительства аэропортов, мощной централизованной государственной поддержке интеллектуальной авиационной инфраструктуры, утвержденным планам расширения коммерческой сети и наличию перспективных проектов развития аэропортов. Как указано в статье, опубликованной Государственным советом в январе 2025 года, Управление гражданской авиации Китая (CAAC) сообщило, что общий объем транспортных перевозок в отрасли к 2024 году составил 148,5 млрд тонно-километров, что означает рост на 25% в годовом исчислении и на 14,8% по сравнению с предыдущими годами. Кроме того, пассажиропоток в стране достиг 730 миллионов человек, что указывает на рост на 17,9% по сравнению с 2023 годом и на 10,6% по сравнению с предыдущими годами. Помимо этого, объем почтовых и грузовых перевозок достиг 8,9 млн тонн, увеличившись на 22,1% в годовом исчислении и на 19,3% в предыдущем году, что способствует росту рынка в стране в целом.

Масштабная программа модернизации аэропортовой инфраструктуры, быстро растущий спрос на авиаперевозки со стороны среднего класса, активные правительственные инициативы в рамках Национальной политики гражданской авиации до 2026 года и проектирование «умных» аэропортов с приоритетом цифровых технологий — вот некоторые тенденции, способствующие развитию рынка информационных систем аэропортов в Индии . Согласно правительственным прогнозам, опубликованным правительством Индии в апреле 2025 года, авиация является одной из самых быстрорастущих отраслей и продолжает развиваться, учитывая 4 миллиарда человек и быстро растущее среднее население. Кроме того, внутренний пассажиропоток страны успешно достиг исторического рубежа, превысив 500 000 пассажиров в день по состоянию на 2024 год. В дополнение к этому, программа UDAN значительно расширила сеть на 619 маршрутов и 88 аэропортов, и планируется дальнейшее расширение на 120 дополнительных направлений, что свидетельствует об оптимистичных перспективах развития рынка.

Ключевые игроки рынка информационных систем для аэропортов:

- SITA NV (Бельгия)

- Siemens AG (Германия)

- Amadeus IT Group, SA (Испания)

- Thales SA (Франция)

- Международная корпорация бизнес-машин (IBM) (США)

- Корпорация Northrop Grumman (США)

- Honeywell International Inc. (США)

- Корпорация NEC (Япония)

- Корпорация «Локхид Мартин» (США)

- L3Harris Technologies, Inc. (США)

- Indra Sistemas, SA (Испания)

- Корпорация RTX (Raytheon) (США)

- Huawei Technologies Co., Ltd. (Китай)

- Leonardo SpA (Италия)

- Saab AB (Швеция)

- Inform GmbH (Германия)

- RESA Airport Data Systems (Франция/Международный)

- Группа «Интерсистемы» (Австралия)

- Tata Consultancy Services Limited (TCS) (Индия)

- ADB SAFEGATE (Бельгия)

- Collins Aerospace (США)

- Alstom (Франция)

- Ассайя (Швейцария)

- SITA (Бельгия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания SITA NV является одним из ключевых игроков на глобальном рынке авиационных технологий, предоставляя большинству мировых авиакомпаний и аэропортов критически важные системы обработки пассажиров, отслеживания багажа и связи. Компания специализируется на разработке интегрированных облачных платформ, объединяющих операции аэропортов как на территории аэродрома, так и в терминалах.

- Компания Siemens AG использует свой богатый опыт в области промышленной автоматизации и цифровых двойников для предоставления комплексных решений по обработке багажа, управлению зданиями и оперативному контролю для крупных международных транспортных узлов. Компания делает акцент на энергоэффективной и полностью интегрированной инфраструктуре, которая соответствует более широким инициативам в области «умных» аэропортов и устойчивого развития.

- Компания Amadeus IT Group, SA специализируется на системах обслуживания пассажиров, системах управления вылетами и передовых базах данных для оперативного управления аэропортами, обеспечивающих бесперебойное взаимодействие между авиакомпаниями и операторами аэропортов. Компания продолжает расширять свое присутствие на рынке, интегрируя в свой основной портфель инструменты управления биометрической идентификацией и оптимизации ресурсов в режиме реального времени.

- Компания Thales SA сочетает свой опыт в аэрокосмической отрасли с передовыми цифровыми технологиями для предоставления высоконадежных решений в области управления воздушным движением, кибербезопасности, биометрической навигации пассажиров и центров управления и контроля аэропортов. Компания известна своим акцентом на безопасные, совместимые системы, которые обеспечивают как соответствие нормативным требованиям, так и операционную устойчивость.

- Корпорация International Business Machines (IBM) внедряет в сектор информационных систем аэропортов корпоративные решения на основе искусственного интеллекта, гибридные облачные технологии и предиктивную аналитику, обеспечивая принятие решений на основе данных в сложных операционных условиях. Компания сотрудничает с администрацией аэропортов для внедрения когнитивных решений, которые оптимизируют время обслуживания, графики технического обслуживания и качество обслуживания пассажиров в масштабах всего аэропорта.

Ниже приведён список ключевых игроков, работающих на мировом рынке информационных систем для аэропортов:

Для глобального рынка информационных систем аэропортов характерно сочетание признанных гигантов аэрокосмической и оборонной отраслей с поставщиками специализированных технологий. Кроме того, Северная Америка и Европа остаются доминирующими регионами благодаря высокой степени цифровой зрелости и бюджетам на модернизацию. Крупные игроки сосредоточены на стратегических приобретениях, таких как покупка компанией SITA компании CCM, аналитика на основе ИИ для прогнозирования операций, а также создание совместных инновационных лабораторий с аэропортовыми властями для совместной разработки решений следующего поколения для обработки пассажиров и биометрической идентификации. Более того, в мае 2024 года компания Collins Aerospace, входящая в состав RTX, представила систему мониторинга наземного оборудования аэропортов Collins, обеспечивающую мониторинг, запись и отслеживание в режиме реального времени как наземного обслуживания, так и авиационного оборудования в аэропортах, что делает её подходящей для укрепления мировой индустрии информационных систем аэропортов.

Обзор корпоративного сектора рынка информационных систем для аэропортов:

Последние события

- В марте 2026 года компания Alstom фактически заключила контракт на сумму 437 миллионов долларов США на модернизацию и обновление автоматизированной системы перевозки пассажиров Skyway в международном аэропорту Хьюстона, а также на расширение услуг по техническому обслуживанию и эксплуатации на ближайшие 15 лет.

- В декабре 2025 года компания Assaia успешно привлекла 26,6 млн долларов США в рамках переподписанного раунда финансирования серии B, который возглавила европейская инвестиционная компания Armira Growth совместно с существующими инвесторами.

- В апреле 2024 года компания SITA представила свой новаторский инструмент управления аэропортами, известный как SITA Airport Operations Total Optimizer, в частности, на выставке Passenger Terminal Expo 2024 в Германии.

- Report ID: 506

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.