Обзор рынка передовых офтальмологических технологий:

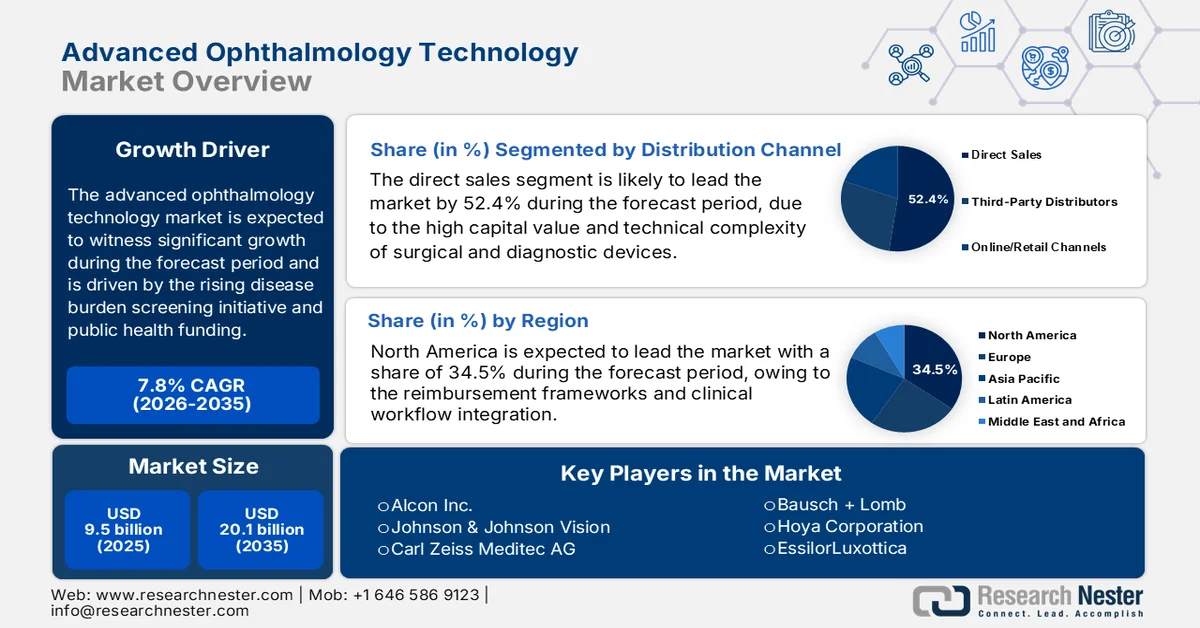

Объем рынка передовых офтальмологических технологий в 2025 году оценивался в 9,5 млрд долларов США и, согласно прогнозам, достигнет 20,1 млрд долларов США к концу 2035 года, увеличиваясь на 7,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли передовых офтальмологических технологий оценивался в 10,2 млрд долларов США.

Рынок передовых офтальмологических технологий поддерживается растущим числом заболеваний, выявляемых в рамках инициатив по скринингу, и финансированием здравоохранения. Согласно отчету ВОЗ за март 2023 года, почти 2,2 миллиарда человек во всем мире страдают от слепоты и нарушений зрения, при этом более 1 миллиарда случаев можно предотвратить, но эти проблемы еще не решены, что создает устойчивый спрос на диагностическую визуализацию, хирургические системы и цифровые офтальмологические решения в различных медицинских учреждениях. Кроме того, рост числа операций по удалению катаракты отражает устойчивый рост объемов проводимых процедур. Согласно исследованию NLM, проведенному в январе 2025 года, частота операций по удалению катаракты составляет от 36 до 12 800 на миллион населения в разных странах. Рост числа хирургических операций в разных регионах свидетельствует о неравномерном распределении передовой офтальмологической инфраструктуры и представляет собой перспективную возможность для поставщиков, стремящихся расширить свое присутствие в регионах с недостаточным уровнем охвата.

Кроме того, инициативы в области общественного здравоохранения, направленные на решение проблемы предотвратимых нарушений зрения, продолжают стимулировать закупку диагностических платформ визуализации и хирургических систем, главным образом в странах с низким и средним уровнем дохода, где программы скрининга расширяются благодаря государственной и многосторонней финансовой поддержке. Более того, институциональные программы и нормативная поддержка способствуют ускоренному внедрению технологий в различных регионах. Исследование NLM, опубликованное в апреле 2025 года, показывает, что Национальный институт глазных болезней продолжает финансировать трансляционные исследования в области генной терапии сетчатки и телеофтальмологии со своим годовым бюджетом в 835 миллионов долларов США, что отражает устойчивую федеральную приверженность инновациям в оказании офтальмологической помощи. Эти факторы позволяют производителям согласовывать планы разработки продукции с ключевыми областями, такими как портативные диагностические устройства, способствуя выходу на рынок передовых офтальмологических технологий посредством поддерживаемых государством исследовательских инициатив и программ общественного здравоохранения.

Ключ Передовые офтальмологические технологии Сводка рыночной аналитики:

Основные региональные особенности:

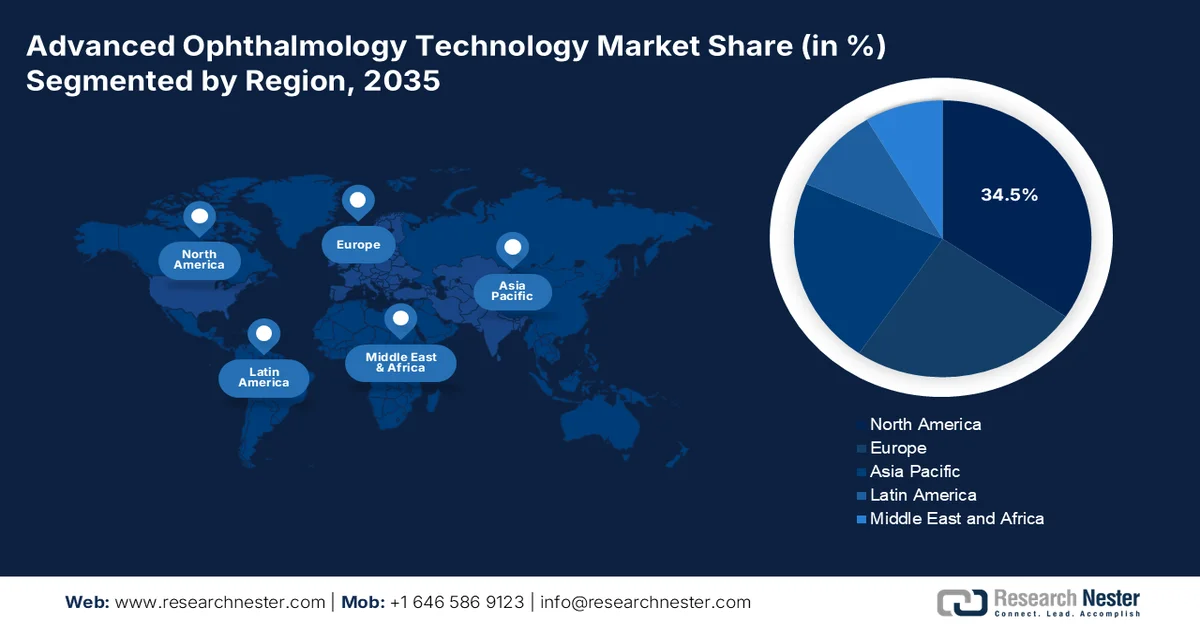

- На рынке передовых офтальмологических технологий, по прогнозам, к 2035 году Северная Америка будет доминировать с долей выручки в 34,5% благодаря развитой инфраструктуре здравоохранения и тесной интеграции систем возмещения затрат с клиническими рабочими процессами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста в 11,5% в период с 2026 по 2035 год, чему способствуют быстрое расширение инфраструктуры здравоохранения и растущая распространенность возрастных заболеваний глаз.

Анализ сегмента:

- На рынке передовых офтальмологических технологий, по прогнозам, к 2035 году на подсегмент прямых продаж через дистрибьюторскую сеть будет приходиться 52,4% рынка, чему способствуют высокая капитальная стоимость и техническая сложность хирургических и диагностических устройств.

- Ожидается, что к 2035 году сегмент хирургии катаракты в рамках прикладного сегмента будет доминировать, занимая наибольшую долю рынка благодаря старению населения и растущему внедрению высококачественных интраокулярных линз и платформ с использованием фемтосекундных лазеров.

Основные тенденции роста:

- Рост государственных расходов на программы по уходу за зрением.

- Расширение национальных программ скрининга

Основные проблемы:

- Высокие капитальные затраты и проблемы доступности

- Нехватка квалифицированных специалистов

Ключевые игроки: Alcon Inc., Johnson & Johnson Vision, Carl Zeiss Meditec AG, Bausch + Lomb, Hoya Corporation, EssilorLuxottica, NIDEK Co. Ltd., Topcon Corporation, STAAR Surgical Company, Haag-Streit Group, Ziemer Ophthalmic Systems AG, Lumenis Be Ltd., Rayner Intraocular Lenses Limited, Aurolab, Appasamy Associates, Ellex Medical Lasers, Merck, EyeBio, NTC, Eyexora.

Глобальный Передовые офтальмологические технологии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,5 млрд долларов США.

- Размер рынка в 2026 году: 10,2 млрд долларов США.

- Прогнозируемый объем рынка: 20,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (34,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Индия

- Развивающиеся страны: Южная Корея, Бразилия, Мексика, Индонезия, Малайзия

Last updated on : 27 March, 2026

Рынок передовых офтальмологических технологий: факторы роста и проблемы

Факторы роста

- Рост государственных расходов на программы офтальмологической помощи: государственные бюджеты здравоохранения активно выделяют средства на офтальмологическую помощь, что напрямую способствует закупке передовых технологий. Согласно данным CMS за январь 2026 года, расходы на здравоохранение в США в 2024 году достигли 5,3 триллиона долларов США, покрывая большой объем офтальмологических процедур, таких как операции по удалению катаракты. Такая устойчивая система возмещения расходов позволяет больницам и амбулаторным хирургическим центрам инвестировать в передовые хирургические платформы и системы визуализации. Аналогичным образом, Национальная служба здравоохранения Великобритании (NHS) продолжает расширять возможности офтальмологии за счет долгосрочных планов финансирования персонала и инфраструктуры, отражающих растущее количество пациентов в очереди. Эти модели финансирования побуждают поставщиков приводить свои предложения в соответствие с процедурами, поддерживаемыми системой возмещения расходов, и показателями экономической эффективности.

- Расширение национальных программ скрининга: Масштабные инициативы по скринингу являются важным фактором, стимулирующим спрос на технологии визуализации и диагностики на рынке передовых офтальмологических технологий. Согласно данным, опубликованным Национальной службой здравоохранения Великобритании (NHS) в отчете за ноябрь 2024 года, в Англии ежегодно проходит обследование более 3,3 миллионов человек в рамках Программы скрининга диабетической ретинопатии. Это требует широкого внедрения систем визуализации сетчатки и цифровых платформ обработки данных. Кроме того, эти программы все чаще интегрируют диагностику с использованием искусственного интеллекта для эффективного управления потоками пациентов. Масштаб этих инициатив создает постоянный спрос на обновления, техническое обслуживание и решения для обеспечения совместимости. Поставщики, предлагающие масштабируемые и интегрированные с облаком технологии визуализации, имеют лучшие возможности для привлечения долгосрочных клиентов.

- Инвестиции в цифровое здравоохранение и телеофтальмологию: Правительства активно инвестируют в инфраструктуру цифрового здравоохранения и стимулируют спрос на рынке передовых офтальмологических технологий. Министерство здравоохранения и социальных служб США содействует расширению телемедицины посредством политики возмещения расходов и финансирования инфраструктуры, что позволяет оказывать услуги по дистанционному лечению глазных заболеваний. Программы телеофтальмологии, поддерживаемые федеральными инициативами, улучшают доступ к медицинской помощи в сельских и малообеспеченных районах, способствуя внедрению портативных устройств визуализации и облачных диагностических платформ. Кроме того, стратегии цифрового здравоохранения ЕС делают акцент на совместимости и интеграции электронных медицинских карт, поддерживая обмен офтальмологическими данными. Эти инициативы подталкивают поставщиков медицинских услуг к масштабируемым программным решениям, интегрирующимся с национальными системами здравоохранения.

Проблемы

- Высокие капитальные затраты и проблема доступности: передовые офтальмологические устройства, такие как фемтосекундные лазеры и роботизированные хирургические системы, приводят к непомерно высоким затратам на их приобретение. Это создает значительный барьер для входа на рынок передовых офтальмологических технологий для новых производителей, которые вкладывают значительные средства в НИОКР, а также для поставщиков, стремящихся продавать свою продукцию на рынках, чувствительных к ценам. Хотя рынок передовых офтальмологических технологий, как ожидается, будет расти, государственные ценовые ограничения и высокие затраты ограничивают более широкую доступность. Эти затраты часто ограничивают внедрение в хорошо финансируемых больницах развитых регионов, что затрудняет быстрое проникновение на рынок для новых участников.

- Нехватка квалифицированных специалистов: внедрение передовых офтальмологических технологий в значительной степени зависит от наличия подготовленных врачей. Нехватка квалифицированных специалистов для работы со сложным диагностическим и хирургическим оборудованием создает существенное препятствие для проникновения на рынок, особенно в развивающихся странах. Новые производители сталкиваются с этой проблемой, а врачи избегают внедрения новых сложных устройств без надлежащего обучения, и инвестиции в масштабные программы обучения также обходятся дорого. Ведущие игроки используют свою существующую клиентскую базу для интеграции новых хирургических платформ в клиническую практику.

Размер и прогноз рынка передовых офтальмологических технологий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,8% |

|

Базовый размер рынка (2025 год) |

9,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

20,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка передовых офтальмологических технологий:

Анализ сегментов каналов сбыта

В сегменте каналов сбыта лидирует подсегмент прямых продаж, который к концу 2035 года, как ожидается, займет наибольшую долю рынка в 52,4%. Этот сегмент обусловлен высокой капитальной стоимостью и технической сложностью хирургических и диагностических устройств. Производители используют прямые продажи для поддержания прочных отношений с больницами и амбулаторными хирургическими центрами, обеспечивая надлежащую установку, обучение и долгосрочные сервисные контракты. Эта модель позволяет компаниям контролировать ценообразование, управлять целостностью цепочки поставок и внедрять инновации премиум-класса, такие как платформы с интегрированным искусственным интеллектом, непосредственно для ключевых лидеров мнений. Согласно данным Medpac за март 2025 года, почти 40% внутреннего производства медицинских изделий, включая офтальмологические технологии, экспортируется. Это свидетельствует о сохраняющейся предпочтительности прямого участия в сделках с капитальным оборудованием.

Анализ сегментов приложений

В сегменте применения, подсегмент хирургии катаракты останется крупнейшим на рынке передовых офтальмологических технологий к концу 2035 года. Движущими силами этого сегмента являются старение населения и растущее внедрение премиальных интраокулярных линз и платформ с использованием фемтосекундных лазеров. Спрос на передовые хирургические технологии дополнительно подпитывается ожиданиями пациентов в отношении лучших результатов зрения и сокращения времени восстановления. Стратегические инвестиции в портативные системы факоэмульсификации расширили доступ к амбулаторным хирургическим центрам. Согласно исследованию NLM от марта 2025 года, в США ежегодно проводится около 3,7 миллиона операций по удалению катаракты. Этот спрос отражает устойчивый клинический и экономический спрос на передовые методы лечения катаракты как на основное направление, определяющее рыночный спрос.

Анализ сегмента конечных пользователей

Амбулаторные хирургические центры (АСЦ) являются ведущим сегментом конечных пользователей на рынке передовых офтальмологических технологий, чему способствует общеотраслевой сдвиг в сторону экономически эффективной амбулаторной хирургической помощи. АСЦ предлагают повышенное удобство для пациентов, снижение риска внутрибольничных инфекций и выгодные структуры возмещения затрат, что делает их предпочтительным местом для проведения операций по удалению катаракты, лечению глаукомы и рефракционной хирургии. Интеграция компактных передовых хирургических платформ позволила АСЦ выполнять все более сложные офтальмологические операции. Более того, число сертифицированных АСЦ, выполняющих офтальмологические операции, увеличилось по всей стране, что ускоряет роль АСЦ как доминирующего сегмента конечных пользователей, стимулирующего внедрение передовых технологий на рынке.

Наш углубленный анализ рынка передовых офтальмологических технологий включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Технологии |

|

Приложение |

|

Конечный пользователь |

|

Модальность |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок передовых офтальмологических технологий — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке передовых офтальмологических технологий и, по прогнозам, к концу 2035 года будет занимать 34,5% региональной выручки. Рынок характеризуется развитой инфраструктурой здравоохранения, где решения о закупках в значительной степени зависят от системы возмещения затрат, интеграции клинических рабочих процессов и концентрации хирургических процедур в амбулаторных условиях. Производители и поставщики, работающие в этом регионе, ориентируются в условиях, определяемых группой закупочных организаций, интегрированными сетями предоставления услуг и крупными государственными системами здравоохранения, такими как Министерство по делам ветеранов, которые консолидируют объемы закупок и оказывают значительное ценовое давление. Конкурентный успех в Северной Америке основан на способности предлагать интегрированные аппаратно-программные решения, соответствующие потребностям больниц и амбулаторных хирургических центров, при поддержке прямых продаж, способных управлять сложными процессами закупок с участием хирургов, администраторов и руководителей цепочки поставок.

Рынок передовых офтальмологических технологий в США поддерживается устойчивыми федеральными расходами на здравоохранение, большим объемом проводимых процедур и растущим бременем заболеваний. Данные CMS показывают, что национальные расходы на здравоохранение в США отражают продолжающееся выделение средств на такие востребованные специальности, как офтальмология, в основном, операции по удалению катаракты и операции на сетчатке. Более того, исследование NLM, проведенное в июле 2023 года, показало, что почти 22 миллиона человек в США страдают катарактой, что подтверждает постоянный спрос на хирургические платформы и интраоперационные технологии. С другой стороны, данные Центров по контролю и профилактике заболеваний за май 2024 года показали, что почти 7 миллионов человек живут с нарушениями зрения, что подчеркивает большую и растущую группу пациентов, нуждающихся в постоянной диагностике и лечении. Эти факторы свидетельствуют об оптимистичном росте рынка в США.

Обзор статистики по нарушениям зрения и здоровью глаз в США (2024 г.)

Категория | Ключевые статистические данные |

Общее нарушение зрения | В США около 7 миллионов человек имеют нарушения зрения, в том числе около 1 миллиона слепых. |

Нарушения зрения у взрослых (от 40 лет) | 4,2 миллиона американцев (по состоянию на 2012 год); прогнозируется, что к 2050 году их число увеличится более чем вдвое. |

Детские заболевания зрения | У 6,8% детей (<18 лет) диагностировано заболевание глаз/нарушение зрения; примерно у 3% наблюдается слепота или нарушение зрения. |

Взрослое население, подверженное риску | Примерно 93 миллиона взрослых жителей США подвержены высокому риску серьезной потери зрения; лишь около 50% из них проходили офтальмологическое обследование в течение последнего года. |

Предотвратимая слепота (связанная с диабетом) | Примерно 90% случаев слепоты, вызванной диабетом у взрослых жителей США, можно предотвратить при ранней диагностике и лечении. |

Источник : CDC, май 2024 г.

Всеобщее финансирование здравоохранения, старение населения и растущая распространенность нарушений зрения стимулируют рынок передовых офтальмологических технологий в Канаде . Согласно данным Канадской медицинской ассоциации за 2026 год, общие расходы на здравоохранение в 2023 году достигли 344 миллиардов долларов США, что отражает устойчивые государственные инвестиции в больничную инфраструктуру и специализированную помощь, включая офтальмологические услуги. По данным Канадского офтальмологического общества за май 2023 года, более 8 миллионов человек в стране страдают заболеваниями глаз, которые могут привести к потере зрения, включая возрастную макулярную дегенерацию, глаукому и диабетическую ретинопатию, что создает устойчивый спрос на диагностическую визуализацию и хирургические технологии. Кроме того, старение населения увеличивает бремя возрастных заболеваний глаз и стимулирует объемы процедур по лечению катаракты и заболеваний сетчатки, тем самым способствуя расширению и росту рынка передовых офтальмологических технологий.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом и будет расширяться со среднегодовым темпом роста в 11,5% в течение рассматриваемого периода с 2026 по 2035 год. Движущими силами развития региона являются быстрое расширение инфраструктуры здравоохранения, масштабные национальные программы скрининга и значительная распространенность возрастных заболеваний глаз, обусловленная старением населения в Японии, Китае, Южной Корее и странах с развивающейся экономикой. Национальная комиссия здравоохранения Китая включила офтальмологические услуги в свою программу «Здоровый Китай 2030», а Национальная программа Индии по борьбе со слепотой и нарушениями зрения продолжает расширять хирургические возможности. С другой стороны, Япония и Южная Корея сохраняют зрелые рынки с высоким уровнем внедрения высококачественных интраокулярных линз и фемтосекундных лазерных технологий. Регион выигрывает от растущего медицинского туризма , особенно в Малайзии и Южной Корее, где частные медицинские учреждения предлагают иностранным пациентам передовые операции по коррекции рефракции и катаракты.

Быстро растущая распространенность нарушений зрения, связанных с катарактой, и факторов риска стимулирует рынок передовых офтальмологических технологий в Китае . Согласно данным Национальной медицинской библиотеки Китая за сентябрь 2023 года, число случаев катаракты в Китае за последнее десятилетие выросло с 5,6 млн до 18,1 млн, а количество лет жизни, скорректированных по инвалидности (DALY), увеличилось с 449 000 до 1,08 млн за тот же период, что отражает значительный рост бремени заболевания. Кроме того, распространенность катаракты достигла 43,7 млн случаев, а показатель DALY вырос до более чем 2,3 млн, что указывает на устойчивый долгосрочный спрос на хирургические вмешательства и диагностические технологии. С другой стороны, данные Национальной медицинской библиотеки Китая за октябрь 2023 года показывают, что ожидается резкий рост числа случаев слепоты, вызванной катарактой, до 40 млн к 2025 году, что обусловлено старением населения и факторами риска. Эти тенденции ускоряют рост спроса, оказывая положительное влияние на развитие рынка.

Зарегистрированные случаи операций по удалению катаракты по возрастным группам (2023 г.)

Возраст | Зарегистрированные дела |

≤40 | 216 439 |

41–50 | 534 453 |

51–60 | 1 656 195 |

61–70 | 4 438 982 |

71–80 | 5 386 356 |

≥81 | 1 925 038 |

≤40 | 216 439 |

Источник : NLM, апрель 2023 г.

Масштабные правительственные инициативы в рамках Национальной программы по борьбе со слепотой и нарушениями зрения формируют рынок передовых офтальмологических технологий в Индии . Согласно данным Digital Sansad за февраль 2024 года, с 2022 по 2023 год было проведено около 7,5 миллионов операций по удалению катаракты, а в 2023-2024 годах это число увеличилось до 9 миллионов, а в 2024-2025 годах — до 10,5 миллионов, что свидетельствует о сильной тенденции роста спроса на процедуры. Более того, показатели превзошли ожидания: в 2023 году было завершено 8,34 миллиона операций, а к декабрю 2024 года уже было проведено 5,64 миллиона операций, что отражает ускоренное выполнение задач. Кроме того, комплексные инициативы, такие как сбор роговицы для кератопластики и распространение очков, расширяют сферу офтальмологической помощи, дополнительно поддерживая спрос на диагностические и лечебные технологии как в городских, так и в сельских медицинских учреждениях.

Анализ европейского рынка

Рынок передовых офтальмологических технологий в Европе быстро расширяется, и на него влияют старение населения, циклы государственных закупок в сфере здравоохранения и гармонизация регулирования в рамках EMA и Европейской комиссии. Регион выигрывает от развитой сети офтальмологических хирургических центров и сильного акцента на раннем выявлении заболеваний с помощью национальных программ скрининга. Внедрение регулирования медицинских изделий повысило требования к клиническим доказательствам, что повлияло на сроки утверждения продукции и стратегии выхода на рынок. Инициативы в области общественного здравоохранения, включая программу EU4Health, выделяют средства на цифровую инфраструктуру здравоохранения и телемедицину, поддерживая развертывание диагностических платформ визуализации в регионах с недостаточным уровнем медицинского обслуживания. Производители, отдающие приоритет соблюдению нормативных требований и данным об экономике здравоохранения, имеют все возможности для получения государственных контрактов на закупку.

Высокая распространенность катаракты и доступное по цене внедрение передовых хирургических технологий стимулируют рынок офтальмологических технологий в Германии . Согласно исследованию NLM, проведенному в июне 2025 года, катарактой страдают почти 4,8 миллиона человек в Германии, при этом распространенность резко возрастает с возрастом, поражая более 90% людей в возрасте от 65 до 75 лет, что поддерживает высокий спрос на операции по удалению катаракты. С другой стороны, стандартная стоимость амбулаторной операции по удалению катаракты оценивается в 980–1090 долларов США, в то время как процедуры с использованием фемтосекундного лазера стоят от 760 до 2290 долларов США, что создает вариативность в выборе медицинских учреждений в зависимости от экономической целесообразности, согласно исследованию NLM от июня 2025 года. Эти данные свидетельствуют в пользу технологий, демонстрирующих очевидную клиническую и экономическую ценность в рамках системы обязательного медицинского страхования, что и стимулирует рост рынка.

Рост числа амбулаторных пациентов и увеличение хирургической активности стимулируют развитие рынка передовых офтальмологических технологий в Великобритании . Согласно данным правительства Великобритании за июль 2025 года, почти 9,8 миллиона амбулаторных приемов в больницах Англии по поводу зрения представляют собой увеличение на 27% по сравнению с прошлым десятилетием, что подчеркивает устойчивый спрос на диагностические технологии визуализации и мониторинга. Кроме того, растет и число процедур: в 2024 году было зарегистрировано 581 369 операций по удалению катаракты, что указывает на спрос на хирургические системы, такие как факоэмульсификация и лазерные платформы. Также увеличивается количество передовых лечебных процедур: было проведено 830 687 внутриглазных инъекций, что отражает рост на 233%, обусловленный растущей распространенностью заболеваний сетчатки и расширением доступа к лечению. Эти тенденции свидетельствуют об активном росте рынка.

Ключевые игроки рынка передовых офтальмологических технологий:

- Alcon Inc. (Швейцария)

- Johnson & Johnson Vision (США)

- Carl Zeiss Meditec AG (Германия)

- Bausch + Lomb (США)

- Корпорация Hoya (Япония)

- EssilorLuxottica (Франция)

- NIDEK Co., Ltd. (Япония)

- Корпорация Topcon (Япония)

- Хирургическая компания STAAR (США)

- Haag-Streit Group (Швейцария)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Lumenis Be Ltd. (Израиль)

- Rayner Intraocular Lenses Limited (Великобритания)

- Ауролаб (Индия)

- Аппасами Ассоши (Индия)

- Ellex Medical Lasers (Австралия)

- Мерк (Германия)

- EyeBio (Великобритания)

- NTC (Южная Корея)

- Eyexora (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Alcon Inc. является доминирующим игроком на рынке передовых офтальмологических технологий, известной своим обширным портфолио, включающим хирургическое оборудование, интраокулярные линзы и диагностику синдрома сухого глаза. Компания укрепила свои позиции благодаря цифровой интеграции, примером которой является интеллектуальная экосистема для хирургии катаракты и приобретение компании lvantis, что расширило возможности малоинвазивной хирургии глаукомы.

- Компания Johnson & Johnson Vision занимает прочные позиции на рынке передовых офтальмологических технологий, используя свой опыт как в хирургическом, так и в офтальмологическом сегментах. Стратегические инициативы компании сосредоточены на расширении портфеля премиальных интраокулярных линз, главным образом за счет семейства Tecnis, и развитии платформ для фемтосекундной лазерной хирургии катаракты. В 2024 году компания инвестировала 50 миллиардов долларов США в НИОКР.

- Компания Carl Zeiss Meditec AG является лидером на рынке передовых офтальмологических технологий, известной своими высокоточными диагностическими системами визуализации, хирургическими микроскопами и цифровыми платформами для организации рабочих процессов. Компания приняла стратегию, основанную на интегрированных цифровых экосистемах, таких как платформа FORUM, которая обеспечивает бесперебойное управление данными на всех хирургических инструментах.

- Компания Bausch + Lomb занимает значительную позицию на рынке передовых офтальмологических технологий благодаря своему диверсифицированному портфелю, включающему хирургические инструменты, интраокулярные линзы и фармацевтические препараты для ухода за глазами. Стратегические инициативы компании направлены на инновации в области высококачественной хирургии катаракты с использованием передовых технологий интраокулярных линз и расширение линейки продуктов для минимально инвазивной хирургии глаукомы (MIGS). В 2024 году выручка компании в четвертом квартале составила 1,280 млрд долларов США.

- Компания Hoya Corporation является ключевым игроком на рынке передовых офтальмологических технологий, прежде всего благодаря высококачественным интраокулярным линзам и современному хирургическому оборудованию. Стратегическое внимание компании сосредоточено на инновациях в области материаловедения, главным образом в гидрофобных интраокулярных линзах, которые обеспечивают улучшенные результаты зрения и снижение послеоперационных осложнений.

Ниже представлен список ключевых игроков, работающих на мировом рынке передовых офтальмологических технологий:

Рынок передовых офтальмологических технологий отличается высокой степенью консолидации, характеризующейся острой конкуренцией в сфере исследований и разработок и тенденцией к вертикальной интеграции. Ключевые игроки активно реализуют стратегические инициативы, такие как слияния и поглощения, для расширения портфеля хирургических и диагностических решений, в основном в области премиальных интраокулярных линз и цифровой связи. Например, в мае 2024 года компания Merck приобрела EyeBio. Наблюдается значительный сдвиг в сторону малоинвазивной хирургии глаукомы и диагностических платформ на основе искусственного интеллекта. Для сохранения доли рынка лидеры фокусируются на географической экспансии на развивающихся рынках, одновременно активно инвестируя в технологии следующего поколения, такие как комбинации рефракционных лазеров и устройства для домашнего мониторинга.

Обзор корпоративного сектора рынка передовых офтальмологических технологий:

Последние события

- В декабре 2025 года компания NTC объявила о завершении приобретения офтальмологического бизнеса компании Pharmathen. В результате приобретения NTC получила консолидированный глобальный портфель препаратов для лечения глаукомы, производимых на различных сторонних предприятиях в Европе и США.

- В ноябре 2025 года бренд ZEISS , специалисты по уходу за глазами и поставщики медицинских услуг создали клинику ZEISS VISION CLINIC — первую в Мехико модель решения проблем в области офтальмологии, концепцию, объединяющую комплексную взаимосвязанную технологическую экосистему.

- В октябре 2025 года Сингапурский институт исследований зрения (SERI) и компания Eyexora заключили соглашение о создании Y.ora и разработке малоинвазивного хирургического устройства для лечения открытоугольной глаукомы (ОУГ) от легкой до тяжелой степени.

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.