Обзор рынка препаратов для лечения острой мигрени:

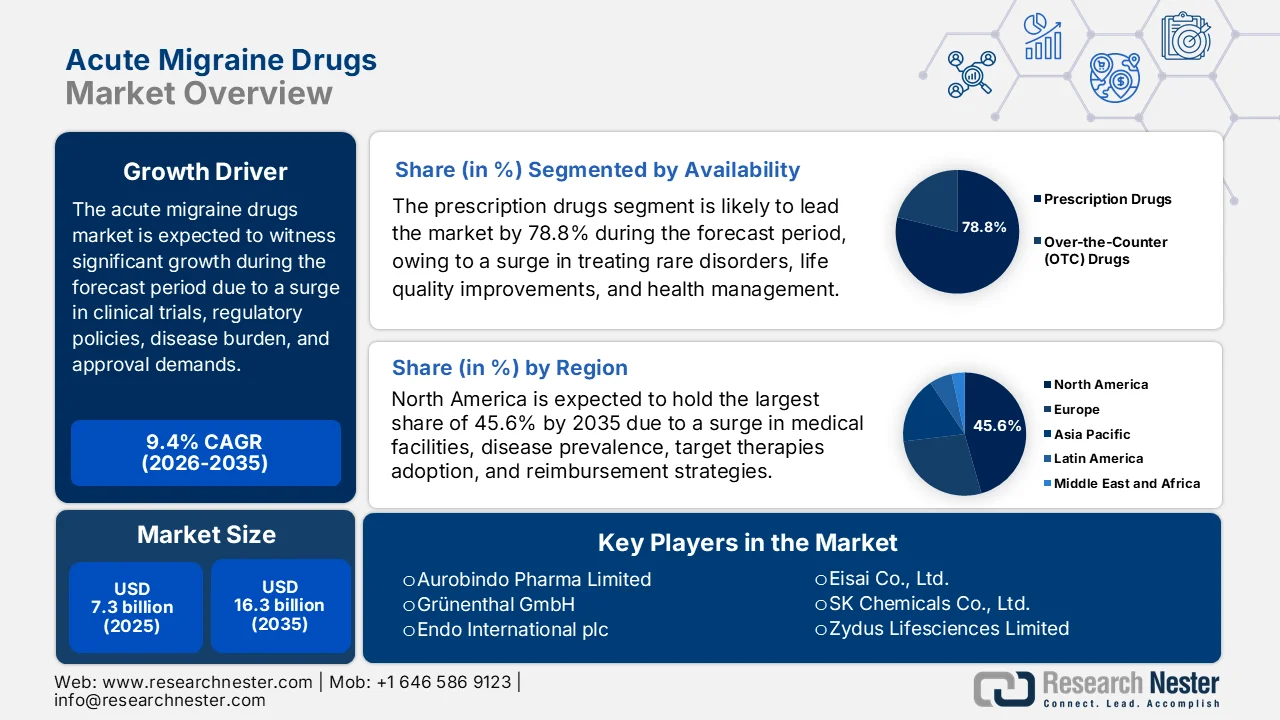

Объем рынка препаратов для лечения острой мигрени в 2025 году оценивался более чем в 7,3 млрд долларов США и, согласно прогнозам, достигнет 16,3 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 9,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка препаратов для лечения острой мигрени оценивался в 7,9 млрд долларов США.

Глобальный рынок препаратов для лечения острой мигрени претерпевает значительные изменения под влиянием таких факторов, как динамика регулирования, строгие требования к одобрению, расширенный тщательный сбор данных и клинические испытания, стратегии управления плательщиками, политика возмещения расходов и растущая нагрузка на различные экономики. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в октябре 2025 года, головные боли поражают примерно 40% населения, или 3,1 миллиарда человек во всем мире. Это относится к трем распространенным неврологическим заболеваниям в возрастных группах от 5 до 80 лет. Кроме того, согласно статье Кливлендской клиники от апреля 2023 года, мигрень поражает от 12% до 15% населения, а хроническая мигрень, по оценкам, затрагивает от 1% до 2,2% людей. Таким образом, учитывая распространенность и влияние на население, существует огромный спрос на рынке.

Кроме того, быстрое появление непероральных систем доставки лекарств, наличие комбинированных препаратов с фиксированной дозой и нейромодуляционных методов лечения без применения лекарственных средств — вот некоторые тенденции, которые способствуют развитию мирового рынка препаратов для лечения острой мигрени. Как указано в статье, опубликованной в журнале The Lancet Neurology в мае 2025 года, было выявлено 313 исследований, включая 29 нейромодуляционных и 284 фармакологических, а также клиническое исследование с участием 48 789 взрослых пациентов, из которых 25 078 мужчин и 20 611 женщин. Из них показатель «число пациентов, которых необходимо пролечить для достижения эффекта» (NNT) составил 4,6%, а показатель «число пациентов, которым может быть нанесен вред» (NNH) — 17,1% для трициклических антидепрессантов. Кроме того, в случае ингибиторов обратного захвата серотонина и норадреналина показатель NNT составил 7,4%, а NNH — 13,95, за ними следуют показатели NNT 2,7% и NNH 216,3% для ботулинического токсина, что расширяет возможности лечения мигрени.

Ключ Препараты для лечения острой мигрени Сводка рыночной аналитики:

Основные региональные особенности:

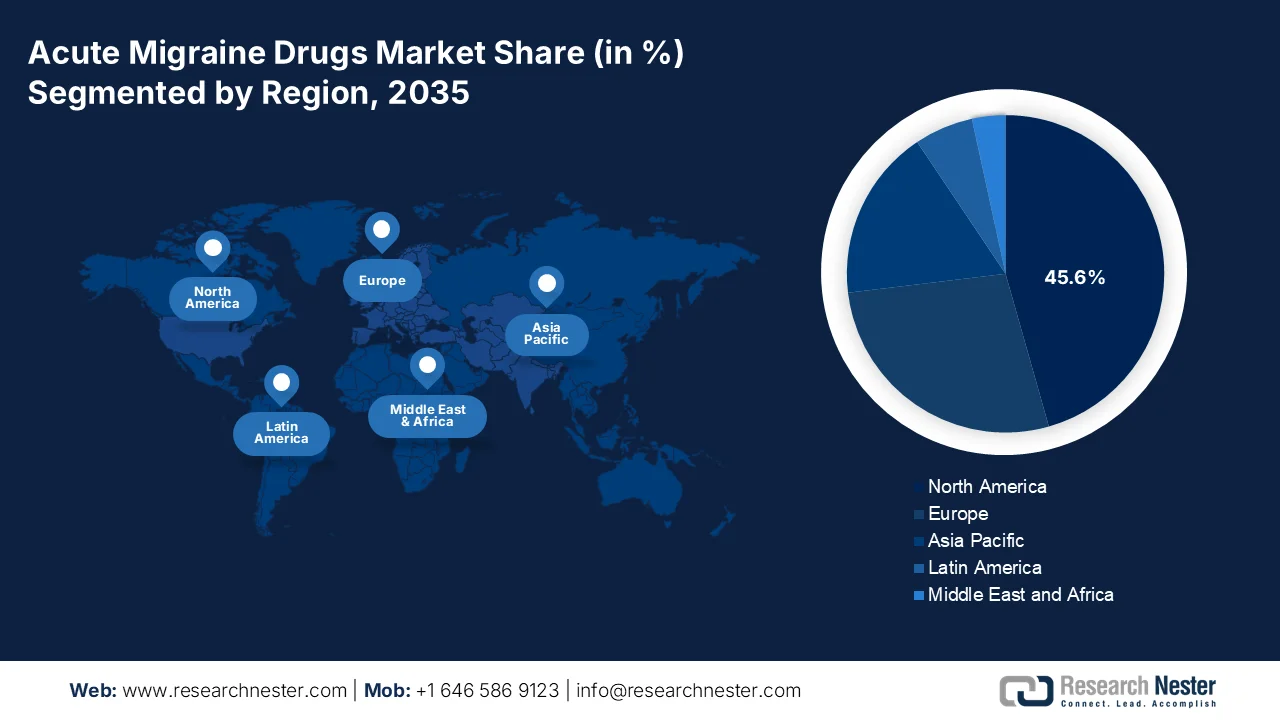

- По прогнозам, к 2035 году рынок препаратов для лечения острой мигрени в Северной Америке будет доминировать, занимая 45,6% рынка, что обусловлено ростом распространенности заболевания, развитой инфраструктурой здравоохранения и расширением системы возмещения расходов на лечение.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный большим количеством недиагностированных случаев и улучшением доступа к здравоохранению.

Анализ сегмента:

- Ожидается, что к 2035 году на подсегмент рецептурных препаратов на рынке лекарств от острой мигрени придется 78,8% рынка, чему будут способствовать экономически эффективные профилактические методы лечения и улучшение качества жизни.

- По прогнозам, в период 2026-2035 годов сегмент взрослого населения займет вторую по величине долю рынка, чему способствуют более высокая заболеваемость и увеличение частоты приступов мигрени.

Основные тенденции роста:

- Рекомендации по применению таргетной терапии в качестве терапии первой линии

- Развитие технологий, направленных на изучение важных механизмов действия.

Основные проблемы:

- Высокий процент неудач в научно-исследовательских и опытно-конструкторских работах.

- Неоптимальная диагностика и лечение мигрени в условиях первичной медицинской помощи

Ключевые игроки: GlaxoSmithKline (Великобритания), Pfizer Inc. (США), Novartis AG (Швейцария), Teva Pharmaceutical Industries Ltd. (Израиль), Merck & Co., Inc. (США), Johnson & Johnson (США), Eli Lilly and Company (США), AbbVie Inc. (США), Bayer AG (Германия), AstraZeneca plc (Великобритания), Sun Pharmaceutical Industries Ltd. (Индия), Dr. Reddy's Laboratories Ltd. (Индия), Cipla Limited (Индия), Lupin Limited (Индия), Aurobindo Pharma Limited (Индия), Grünenthal GmbH (Германия), Endo International plc (Ирландия), Eisai Co., Ltd. (Япония), SK Chemicals Co., Ltd. (Южная Корея), Zydus Lifesciences Limited (Индия), Axsome Therapeutics, Inc. (США), Amneal Pharmaceuticals, Inc. (США). Satsuma Pharmaceuticals, Inc. (США).

Глобальный Препараты для лечения острой мигрени Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,3 млрд долларов США.

- Объем рынка в 2026 году: 7,9 млрд долларов США.

- Прогнозируемый объем рынка: 16,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Бразилия, Индонезия

Last updated on : 28 April, 2026

Рынок препаратов для лечения острой мигрени: факторы роста и проблемы

Факторы роста

- Рекомендации по применению таргетной терапии в качестве препаратов первой линии: Повышение статуса таргетной терапии до препаратов первой линии авторитетными медицинскими организациями существенно стимулирует рост рынка препаратов для лечения острой мигрени. Согласно официальной статистике, опубликованной организацией Frontiers в июне 2024 года, было установлено, что почти 42% случаев мигрени являются наследственными и связаны с повышенной интенсивностью боли, ранним началом и частыми приступами. Поэтому в качестве таргетной терапии фреманезумаб рассматривается как одобренное моноклональное антитело, которое рекомендуется принимать ежемесячно в дозе 225 мг или ежеквартально в дозе 675 мг. Исследования II и III фазы HALO, посвященные этому препарату на основе антител, показали успешные результаты как при хронической, так и при эпизодической мигрени, что способствует росту рынка.

- Развитие перспективных препаратов с выраженными механизмами действия: Постоянное развитие методов лечения мигрени, направленных на устранение выраженных механизмов действия, выходящих за рамки установленных, является долгосрочным фактором роста рынка препаратов для купирования острых приступов мигрени. Как указано в статье, опубликованной Frontiers Organization в феврале 2024 года, пациенты с мигренью, особенно в США, ежегодно тратят 11 010 долларов США на прямые медицинские расходы, связанные с лечением этого заболевания. Кроме того, ежегодные косвенные расходы пациентов с мигренью, связанные с отсутствием на работе и инвалидностью, составляют на 2350 долларов США больше по сравнению с пациентами без мигрени. Таким образом, исходя из этих расходов, перспективные разработки включают в себя нервно-мышечные блокаторы, которые предоставляют подходящую альтернативу для пациентов, не переносящих традиционные методы лечения, что способствует росту рынка.

- Растущий спрос на пероральные препараты: это считается одним из основных факторов роста рынка препаратов для лечения острых приступов мигрени, который удовлетворяет растущее и устойчивое предпочтение пациентов к удобным и быстродействующим пероральным препаратам. Согласно статье, опубликованной NLM в августе 2022 года, увеличение использования парацетамола, триптанов и нестероидных противовоспалительных препаратов считается основным методом перорального лечения мигрени. Кроме того, на основании клинического исследования III фазы, фармацевтический препарат, содержащий ризатриптан и мелоксикам, продемонстрировал отсутствие боли и превосходный ответ на симптомы через 2 часа после приема по сравнению с плацебо, с устойчивым отсутствием боли в течение 48 часов. Аналогично, препарат AXS-07 также превосходит плацебо как по показателю дискомфорта, так и по показателю отсутствия боли, особенно в отношении легкой боли, что указывает на оптимистичные перспективы рынка.

Проблемы

- Высокий процент неудач в исследованиях и разработках: фармацевтическая промышленность сталкивается с исключительно сложной проблемой при попытке разработать действительно уникальные препараты от острой мигрени. Кроме того, доклинические модели плохо предсказывают эффективность лечения мигрени у человека, поскольку патофизиология включает сложные взаимодействия между тригеминальной сосудистой системой, кортикальной распространяющейся депрессией и центральной сенсибилизацией, причем эти процессы невозможно точно воспроизвести на моделях грызунов. Следовательно, перспективные соединения часто доходят до дорогостоящих клинических испытаний II фазы, но терпят неудачу по основным показателям: отсутствие боли через два часа или устойчивый ответ. Более того, ряд антагонистов CGRP и модуляторов рецепторов серотонина были заброшены на поздних стадиях разработки из-за признаков гепатотоксичности или отсутствия превосходства над плацебо, что негативно сказалось на рынке препаратов от острой мигрени.

- Неоптимальная диагностика и лечение мигрени в первичном звене здравоохранения: фундаментальным препятствием, подрывающим весь рынок препаратов для лечения острой мигрени, является постоянная недодиагностика и неправильное лечение мигрени в условиях общей практики. Большинство пациентов с мигренью впервые обращаются к врачам первичного звена, а не к неврологам, однако эти специалисты получают минимальную подготовку по лечению головной боли во время обучения в медицинском вузе или ординатуре. В результате мигрень часто ошибочно классифицируется как синусовая головная боль, головная боль напряжения или симптомы, связанные со стрессом, что приводит к ненадлежащему назначению антибиотиков, миорелаксантов или опиоидов, причем эти препараты не имеют доказательной базы для лечения мигрени и могут усугубить состояние.

Размер и прогноз рынка препаратов для лечения острой мигрени:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,4% |

|

Базовый размер рынка (2025 год) |

7,3 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

16,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов для лечения острой мигрени:

Анализ сегментов доступности

Исходя из сегмента доступности, ожидается, что подсегмент рецептурных препаратов займет наибольшую долю в 78,8% на рынке препаратов для лечения острой мигрени. Рост этого подсегмента в первую очередь обусловлен его важностью для лечения редких заболеваний, оптимизации качества жизни и управления временными заболеваниями. Согласно официальной статистике, опубликованной организацией JMCP в августе 2024 года, было проведено клиническое исследование с участием 2307 пар пациентов для оценки разницы между расходами на лечение мигрени и расходами на лечение всех причин. В результате исследования было установлено, что цена галканезумаба, рецептурного моноклонального антитела в виде инъекций, составила 4321 доллар США по сравнению с 5033 долларами США за стандартное профилактическое лечение мигрени. Кроме того, наблюдалось увеличение стоимости галканезумаба на 24 704 доллара США по сравнению с ценами на лекарства в размере 9507 долларов США. Таким образом, это демонстрирует существенную экономию средств, достигаемую за счет профилактического лечения мигрени, что способствует росту данного сегмента рынка.

Анализ возрастных групп

В прогнозируемый период сегмент взрослых, относящийся к возрастной группе, предположительно займет вторую по величине долю на рынке препаратов для лечения острой мигрени. Рост этого сегмента в значительной степени обусловлен тем, что он несет на себе наибольшее бремя заболевания, поскольку пик заболеваемости мигренью приходится на репродуктивный и трудоспособный возраст, что создает глубокую взаимосвязь между медицинской потребностью и экономической производительностью. Взрослые испытывают приступы мигрени чаще и с большей интенсивностью по сравнению с детьми или пожилыми людьми, что обусловлено гормональными колебаниями, профессиональным стрессом, нарушениями сна и факторами образа жизни, характерными для этого этапа жизни. У женщин этой группы связь между менструальным циклом и мигренью значительно увеличивает частоту приступов, а профессиональные обязанности часто откладывают обращение за медицинской помощью до тех пор, пока боль не станет изнуряющей.

Анализ сегментов по типам лечения

К концу установленного срока сегмент лечения острых приступов (абортивных процедур), являющийся частью данного типа лечения, предположительно займет третью по величине долю на рынке препаратов для лечения острых приступов мигрени. Развитие этого сегмента в значительной степени обусловлено его преимуществом в борьбе с головными болями с момента появления, уменьшением боли, продолжительности приступов и тяжести симптомов, включая светочувствительность и тошноту. Согласно статье, опубликованной NLM в январе 2023 года, мигрень поражает почти 12% взрослых, при этом ее распространенность увеличивается до 18% среди женщин и 6% среди мужчин. В этом контексте более 70% обращений по поводу мигрени в США приходится на врачей первичной медицинской помощи, играющих решающую роль в лечении и диагностике острых приступов мигрени. Таким образом, с ростом распространенности и расширением возможностей лечения этот сегмент будет постепенно набирать популярность.

Наш углубленный анализ рынка препаратов для лечения острых приступов мигрени включает следующие сегменты:

Сегмент | Подсегменты |

Доступность |

|

Возрастная группа |

|

Тип лечения |

|

Путь управления |

|

Канал сбыта |

|

Класс лекарственных препаратов |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов для лечения острых приступов мигрени — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка препаратов для лечения острой мигрени — 45,6%. Рост рынка в значительной степени обусловлен увеличением распространенности заболевания, развитой инфраструктурой здравоохранения, быстрым внедрением эффективных таргетных методов лечения, наличием адекватной политики возмещения затрат, интенсивными инвестициями в исследования и разработки, а также активной защитой интересов пациентов. Согласно официальной статистике, опубликованной организацией IPSOR в августе 2025 года, население США составляет более 330 миллионов человек, и страна обладает развитой системой здравоохранения мирового уровня. Кроме того, KFF, ведущая организация в области здравоохранения в стране, указала, что 48,7% населения имеют частное медицинское страхование через работодателя, 6,3% получают его через систему медицинского страхования, 21,2% — через Medicaid, 14,6% — через Medicare, а также 1,3% — через другие формы государственного страхования, что способствует росту рынка препаратов для лечения острой мигрени в регионе в целом.

Страховое покрытие для взрослых в США (без страховки, государственное и частное) в 2019-2022 годах.

Год | Без страховки | Общественный | Частный |

2019 | 14,7% | 20,4% | 66,8% |

2020 | 13,9% | 20,5% | 67,5% |

2021 | 13,5% | 21,7% | 66,6% |

2022 | 12,2% | 22,0% | 67,8% |

Источник: Организация IPSOR

Рынок препаратов для лечения острых приступов мигрени в США значительно растёт благодаря увеличению доступности антагонистов рецепторов, клиническому признанию сопутствующих заболеваний, связанных с мигренью, интегрированным моделям лечения, немедикаментозным подходам и эффективным лекарственным средствам. Как указано в статье, опубликованной NIH в декабре 2025 года, β2-адренергические рецепторы в значительной степени кодируются на 5-й хромосоме и преимущественно локализуются в мышечных клетках дыхательных путей. Аналогично, β2-рецепторы являются частью G-белково-связанных рецепторов (GPCR), состоящих из 7 трансмембранных спиралей, а также короткой внутриклеточной спирали, обычно известной как спираль 8, которая расположена параллельно мембране. Более того, внеклеточные петли способствуют связыванию лиганда, в то время как внутриклеточные петли взаимодействуют с G-белком, что оказывает положительное влияние на развитие рынка.

Управление государственными формулярами лекарственных средств, региональные различия в доступности лекарств, внедрение непероральных систем доставки, клинические рекомендации, использование иглоукалывания и нейтральных стимуляторов, а также провинциальные программы лекарственного обеспечения – все это факторы, способствующие развитию рынка лекарств от острой мигрени в Канаде . Согласно статье, опубликованной организацией Innovative Medicines Canada в июле 2023 года, 18% новейших лекарств, представленных на мировом рынке, легко доступны через национальные государственные программы лекарственного обеспечения. Кроме того, в марте 2023 года IMC объявила о Национальной стратегии в области лекарств от редких заболеваний, которая предусматривает выделение 1,5 миллиарда долларов США на более чем 3 года для поддержки ее реализации. Кроме того, это финансирование со стороны провинции способствовало оптимизации доступности новейших и перспективных лекарств, а также улучшению доступа к существующим препаратам, процессам скрининга и ранней диагностике, тем самым расширяя доступ к рынку.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке препаратов для лечения острой мигрени станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в значительной степени обусловлено огромным количеством недиагностированных пациентов, улучшением медицинских учреждений, повышением осведомленности о мигрени, быстрой урбанизацией и всеобщей системой медицинского страхования. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в мае 2025 года, Китай занимает первое место по распространенности мигрени с 13 миллионами случаев, а также 184,7 миллионами подтвержденных случаев, за ним следуют Южная Корея, Япония и Австралия. Исходя из этого, пик заболеваемости приходится на подростков в возрасте от 10 до 14 лет, в то время как инвалидность и распространенность заболевания наиболее высоки среди женщин среднего возраста от 40 до 44 лет. Таким образом, с учетом этого роста заболеваемости, в регионе в целом наблюдается огромный спрос на рынке.

Рынок препаратов для лечения острых приступов мигрени в Китае набирает обороты благодаря модернизации системы здравоохранения, повышению осведомленности о заболевании, увеличению сроков утверждения лекарственных средств, устойчивому спросу как на профилактическое, так и на лечение острых приступов, а также оптимизации доступности для пациентов. Как указано в статье, опубликованной Национальной медицинской библиотекой Китая в мае 2023 года, в стране насчитывается 1 030 935 медицинских центров, включая 36 570 больниц и 977 790 поликлиник. Кроме того, существует 3 275 больниц третичного уровня, которые часто являются филиалами университетских больниц и крупных медицинских учреждений. Помимо этого, в стране также имеется 10 848 больниц вторичного уровня, представляющих собой больницы среднего размера, расположенные в разных уездах и районах. Более того, есть 9 798 неклассифицированных больниц и 12 649 больниц первичного уровня, что создает благоприятные возможности для роста рынка препаратов для лечения острых приступов мигрени в стране.

Государственные расходы на лекарства, увеличение количества лечебных учреждений, щедрое финансирование подготовки кадров в области неврологии, программы лечения головной боли, внедрение телемедицинской платформы, программа повышения осведомленности населения и доступность таргетной терапии — вот некоторые тенденции, способствующие расширению рынка лекарств от острой мигрени в Индии . Согласно правительственным оценкам, опубликованным PIB в марте 2026 года, программа Ayushman Bharat предоставляет субсидированную медицинскую помощь всему населению посредством страхования, 863 миллионов цифровых медицинских идентификаторов и более 184 000 учреждений первичной медико-санитарной помощи. Кроме того, страна обеспечивает 20% мирового рынка дженериков, а также 55-60% вакцин ЮНИСЕФ, и ожидается рост биоэкономики до 300 миллиардов долларов США к концу 2030 года. Таким образом, благодаря всем этим факторам рынок в стране постепенно расширяется.

Анализ европейского рынка

По прогнозам, к концу указанного периода Европа займет значительную долю на рынке препаратов для лечения острой мигрени. Рост рынка в регионе эффективно подпитывается постоянно совершенствующимися клиническими рекомендациями, расширенной доступностью таргетной терапии, ростом распространенности заболевания, наличием комбинированных препаратов с фиксированной дозировкой и одобрением возмещения затрат. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в январе 2025 года, было проведено клиническое исследование с участием 7311 респондентов с диагностированной мигренью, что составляет приблизительно 30,5 миллионов взрослых, с распространенностью 11,5% в пяти странах региона. На этом основании Испания занимает первое место по распространенности (14%), за ней следуют Германия, Великобритания, Франция и Италия. Кроме того, исследование показало, что 56% респондентов сообщили о нетрудоспособности из-за заболевания, причем самый высокий процент – в Германии (66%), что обеспечивает расширение рынка в регионе в целом.

Рынок препаратов для лечения острой мигрени в Германии набирает обороты благодаря всестороннему и раннему внедрению таргетной терапии, наличию децентрализованной системы обязательного медицинского страхования, увеличению количества решений о возмещении расходов, включению в перечень препаратов моноклональных антител и спросу пациентов на неинъекционное введение. Как указано в статье, опубликованной Национальным институтом здоровья (NIH) в декабре 2024 года, почти 87% населения, что составляет более 70 миллионов человек, охвачено государственным медицинским страхованием. Кроме того, уровень годового дохода страны, составляющий 86 179,9 долларов США по состоянию на 2025 год, также вносит свой вклад в государственное медицинское страхование. В этом отношении базовая страховая премия составляет 14,6% от валового дохода, а уровень годового дохода в 2025 году составил 77 264,1 долларов США, что свидетельствует об оптимистичных перспективах роста рынка.

Развитие клинических протоколов, государственные инвестиции, прямые медицинские расходы, приоритетное предоставление терапии, разработка рекомендаций для пациентов, имеющих на это право, переход к дитанам и гепантам, а также наличие длительных неврологических заболеваний — вот некоторые факторы, которые положительно влияют на рынок препаратов от острой мигрени в Великобритании . Согласно статье, опубликованной правительством Великобритании в апреле 2026 года, программа Sure Start, являющаяся государственной инициативой в Англии, показала, что каждые 1,3 доллара США первоначальных инвестиций в эту программу приносят примерно 2,6 доллара США в виде долгосрочных прямых и косвенных выгод. Кроме того, эта государственная поддержка существенно снизила вероятность госпитализации в детском и подростковом возрасте, тем самым внеся существенный вклад в рост спроса на рынке в стране в целом.

Ключевые игроки рынка препаратов для лечения острой мигрени:

- GlaxoSmithKline (Великобритания)

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Merck & Co., Inc. (США)

- Джонсон и Джонсон (США)

- Компания «Эли Лилли» (США)

- AbbVie Inc. (США)

- Bayer AG (Германия)

- AstraZeneca plc (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Lupin Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Grünenthal GmbH (Германия)

- Endo International plc (Ирландия)

- Компания Eisai Co., Ltd. (Япония)

- SK Chemicals Co., Ltd. (Южная Корея)

- Zydus Lifesciences Limited (Индия)

- Axsome Therapeutics, Inc. (США)

- Amneal Pharmaceuticals, Inc. (США)

- Satsuma Pharmaceuticals, Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания GlaxoSmithKline исторически являлась одним из ключевых игроков на рынке лечения острых приступов мигрени, во многом благодаря новаторской разработке и коммерциализации триптанов. Компания продолжает использовать свой опыт в области неврологии для поддержания своего присутствия на рынке, хотя ее фокус все больше смещается в сторону специализированной терапии и респираторных препаратов.

- Компания Pfizer Inc. активно расширяет свой портфель препаратов от мигрени за счет стратегических приобретений, в первую очередь получив доступ к ведущему пероральному антагонисту CGRP, одобренному для лечения острых приступов. Компания сосредоточена на интеграции цифровых медицинских инструментов со своими препаратами от мигрени для повышения вовлеченности пациентов и улучшения приверженности лечению.

- Компания Novartis AG занимает значительную долю на рынке лечения мигрени благодаря соглашениям о сотрудничестве, которые объединяют ее возможности в области разработок с инновационными активами партнеров. Компания делает акцент на персонализированном подходе к медицине и инвестирует в расширение доступа к инновационным методам лечения острых приступов на мировых рынках.

- Компания Teva Pharmaceutical Industries Ltd. применяет двойную стратегию на рынке препаратов для лечения острых приступов мигрени, предлагая как фирменные специализированные продукты, так и широкий портфель дженериков триптанов и производных спорыньи. Компания использует свою налаженную глобальную цепочку поставок для предоставления экономически эффективных вариантов лечения острых приступов, особенно в системах здравоохранения, чувствительных к ценам.

- Компания Merck & Co., Inc. внесла значительный вклад в борьбу с острой мигренью благодаря своим препаратам на основе алкалоидов спорыньи, которые до сих пор используются для лечения резистентных случаев. Компания продолжает оценивать возможности в области неврологии, одновременно балансируя инвестиции в свой более широкий фармацевтический портфель.

Ниже приведён список ключевых игроков, работающих на мировом рынке препаратов для лечения острой мигрени:

Рынок препаратов для купирования острых приступов мигрени характеризуется высокой конкуренцией, где крупные транснациональные фармацевтические компании соперничают с производителями специализированных дженериков из Азии. Рынок пережил значительную консолидацию, при этом крупные игроки агрессивно скупают более мелкие биотехнологические фирмы, чтобы получить доступ к инновационным препаратам, воздействующим на CGRP, и дитанам. Стратегические инициативы включают масштабные инвестиции в исследования и разработки новых механизмов доставки лекарств, таких как интраназальные спреи и таблетки для рассасывания во рту, для повышения приверженности пациентов к лечению. Кроме того, в январе 2025 года компания Axsome Therapeutics, Inc. получила одобрение FDA США на свой препарат SYMBRAVO®, идеально подходящий для купирования острых приступов мигрени у взрослых. Это одобрение стало возможным благодаря тщательным исследованиям, которые вносят позитивный вклад в развитие мировой индустрии препаратов для купирования острых приступов мигрени.

Обзор корпоративного сектора рынка препаратов для лечения острой мигрени :

Последние события

- В августе 2025 года компания Teva Pharmaceuticals получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на применение препарата AJOVY для профилактического лечения эпизодической мигрени у детей и подростков в возрасте от 6 до 17 лет весом до 45 килограммов.

- В мае 2025 года компания Amneal Pharmaceuticals, Inc. объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) препарата Brekiya®, который является первым и единственным в мире автоинъектором дигидроэротамина для купирования острых приступов мигрени, а также кластерных головных болей у взрослых.

- В апреле 2025 года компания Satsuma Pharmaceuticals, Inc. совместно со своей материнской компанией Shin Nippon Biomedical Laboratories, Ltd. получила одобрение FDA США на заявку 505(b)(2) на регистрацию нового лекарственного препарата Atzumi™ в качестве назального порошка для лечения мигрени у взрослого населения.

- Report ID: 8535

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.