Обзор рынка технологий 3D-игр:

Объем рынка технологий 3D-игр в 2025 году превысил 42,4 млрд долларов США и, как ожидается, превысит 187,04 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 16% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли технологий 3D-игр оценивался в 48,51 млрд долларов США.

Глобальное расширение игровой индустрии стимулирует спрос на рынке 3D-игровых технологий. Быстрая интеграция высокоскоростных интернет-соединений с низкой задержкой и устройств IoT создала благоприятную бизнес-среду в этом секторе. По оценкам Управления международной торговли, объем мировой индустрии видеоигр в 2023 году достиг 184 миллиардов долларов, а число игроков по всему миру составило 3,2 миллиарда. В отчете также говорится, что 49% мирового рынка занимают мобильные игры, 28% — консольные игры и 23% — игры для ПК. Это привело к постоянному спросу на повышение производительности, что вызвало всплеск интереса к новым технологиям.

По мере роста доступности игровых терминалов на различных устройствах, таких как ПК, консоли, мобильные устройства и VR, аудитория рынка 3D-игровых технологий расширяется. Это, в свою очередь, создает возможности как для начинающих, так и для опытных разработчиков получать прибыль, создавая более совершенные решения. Например, в августе 2024 года стартап Exists, занимающийся разработкой искусственного интеллекта, запустил новую генеративную платформу Text-to-Game на основе ИИ, призванную ускорить разработку высококачественных 3D-компьютерных игр. Интуитивно понятная облачная экосистема позволяет запускать полностью автоматизированные процессы создания готовых к игре окружений, персонажей и игровой механики, что делает производство быстрее и доступнее для разработчиков.

Ключ Технология 3D-игр Сводка рыночной аналитики:

Основные региональные особенности:

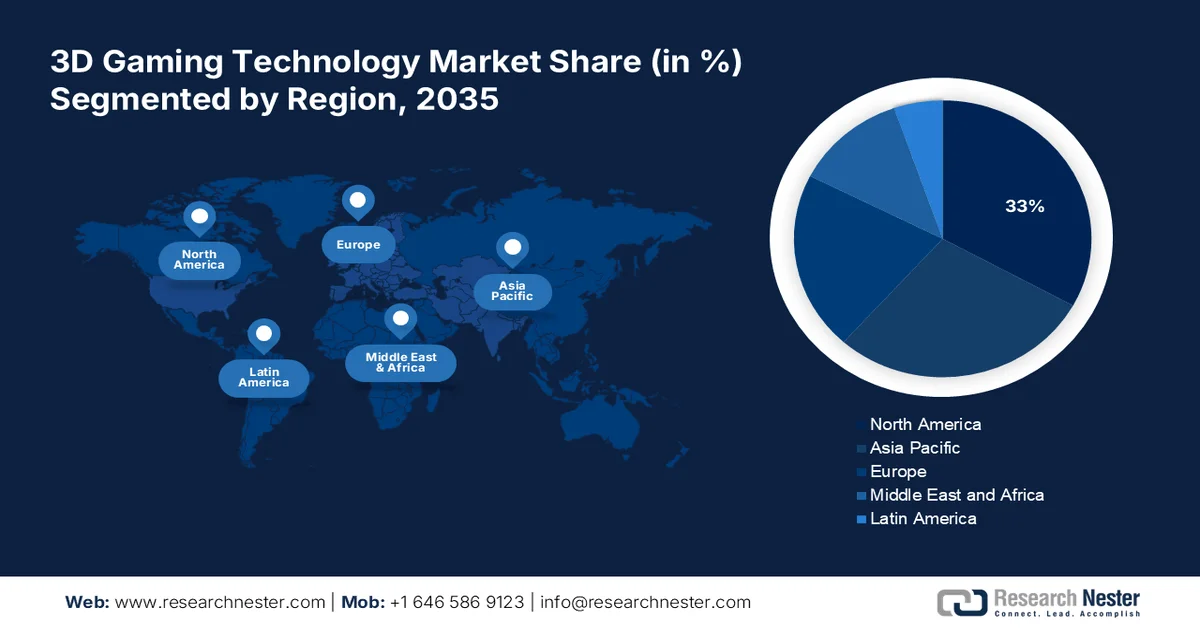

- Ожидается, что к 2035 году на Северную Америку будет приходиться около 33% выручки на рынке технологий 3D-игр благодаря быстрому внедрению передовых технологий 3D-моделирования и иммерсивной визуализации в индустрии развлечений нового поколения.

- По прогнозам, в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка, чему будут способствовать расширение аудитории геймеров и растущая интеграция функций, поддерживающих 3D-графику, отечественными производителями электроники.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент экшен-игр займет более 42% рынка 3D-игровых технологий, чему способствует растущая популярность динамичного игрового процесса, включающего физические испытания, сражения и высокоэнергетическую составляющую.

- Ожидается, что сегмент захвата движений займет значительную долю рынка в период с 2026 по 2035 год, чему будет способствовать его способность повышать реализм и интерактивность за счет точной трехмерной визуализации персонажей и окружения в реальном времени.

Основные тенденции роста:

- Растущий спрос на улучшенную графику

- Увеличение инвестиций в разработку игр

Основные проблемы:

- Дорогостоящий процесс разработки

- Недостаток знаний и принятия

Ключевые игроки: L3 Communications Holdings, Inc., Esterline Technologies Corporation, Safran SA, Thales Group, Honeywell International Inc.

Глобальный Технология 3D-игр Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 42,4 млрд долларов США.

- Размер рынка в 2026 году: 48,51 млрд долларов США.

- Прогнозируемый объем рынка: 187,04 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 16% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (33% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Япония, Китай, Южная Корея, Германия

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок технологий 3D-игр: факторы роста и проблемы

Факторы роста

Растущий спрос на улучшенную графику: растущий спрос на оптимизированные игры для поддержки многоплатформенной игры и повышения визуальной привлекательности побудил разработчиков инвестировать в рынок 3D-технологий для игр. Постоянное совершенствование создало надежную цепочку спроса и предложения для глобальных поставщиков электроники, позволяющую удовлетворять растущие ожидания потребителей в отношении реалистичных, захватывающих и интерактивных игровых впечатлений. Например, в сентябре 2023 года Lenovo запустила новую линейку продуктов для геймеров, расширив свой ассортимент. Новая серия продуктов, включающая инновации в играх с использованием искусственного интеллекта, революционный 3D-монитор, программные решения и универсальные аксессуары, способна удовлетворить самые разнообразные потребности.

Увеличение инвестиций в разработку игр: многогранная функциональность и инновационный подход таких разработок привлекли активное участие и частые инвестиции на рынок 3D-игровых технологий. Это еще больше стимулирует внедрение этих игр даже в такие новые проекты, как образование. Например, в январе 2023 года Секретариат по озону Программы ООН по окружающей среде (ЮНЕП) запустил игру-симулятор и аватар для подростков, используя новые программные технологии. Новейшее дополнение к образовательной платформе Reset Earth оснащено мощным инструментом для создания 3D-моделей в реальном времени, позволяющим создавать реалистичных анимированных персонажей и метавселенную, обучая студентов защите окружающей среды.

Проблемы

Дорогостоящий процесс разработки: Высокая стоимость приобретения необходимых ресурсов и привлечения квалифицированных разработчиков может ограничивать рост рынка 3D-игровых технологий. Создание сложных игр с высококачественной графикой, реалистичным окружением и захватывающим игровым процессом требует значительных инвестиций. Кроме того, необходимость в сложных инструментах и обширном тестировании может стать дорогостоящей для многих разработчиков, препятствуя их участию. Более того, такие экономические барьеры могут стать препятствием для небольших игровых студий или независимых проектов разработки.

Недостаток знаний и принятия: Сложность процессов разработки 3D-игровых технологий, таких как моделирование, текстурирование, рендеринг и оптимизация, может повлиять на общую производительность. Кроме того, длительные циклы разработки и риск ошибок могут отпугнуть пользователей или инвесторов от изучения оптимальной эффективности этих достижений. Также опасения по поводу психического и физического воздействия чрезмерного использования на геймеров могут препятствовать прогрессу в этом секторе. Это может привести к потере доверия и интереса к этим платформам, ограничивая их внедрение.

Размер и прогноз рынка технологий 3D-игр:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

16% |

|

Базовый размер рынка (2025 год) |

42,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

187,04 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка технологий 3D-игр:

Жанр (Экшен, Приключения, Симулятор, Спорт, Ролевые игры)

По прогнозам, к 2035 году сегмент экшен-игр займет более 42% рынка 3D-технологий. Этот сегмент переживает стремительный рост благодаря растущей популярности динамичного игрового процесса, включающего физические испытания, сражения и высокую динамику. Эти игры отличаются захватывающим и впечатляющим игровым процессом, где использование 3D-технологий заслуживает похвалы, обеспечивая реализм и повышенное вовлечение игрока. Это еще больше стимулирует игровые студии инвестировать в создание и разработку большего количества визуальных 3D-экшен-игр. Например, в ноябре 2024 года Lightspeed Studios запустила новую студию разработки игр, LightSpeed Japan Studio, специализирующуюся на разработке оригинальных AAA-экшен-игр.

Технологии (захват движений, 3D-моделирование и анимация, виртуальная реальность (VR), дополненная реальность (AR))

С точки зрения технологий, сегмент захвата движений, по оценкам, займет значительную долю рынка 3D-игровых технологий в течение прогнозируемого периода. Этот сегмент демонстрирует значительный рост благодаря своей способности повышать реализм и интерактивность в видеоиграх. В настоящее время ведутся дальнейшие исследования по улучшению технологии записи и более точной передачи движений, что позволит создавать 3D-модели персонажей, анимации и окружения в реальном времени. Например, в июле 2023 года Roblox представила свои инновации в области 3D-движения и рендеринга на ACM SIGGRAPH 2023. На мероприятии компания продемонстрировала свои передовые технологии создания 3D-контента, физического моделирования и модерации в реальном времени с использованием фундаментальных принципов и методов искусственного интеллекта (ИИ).

Наш углубленный анализ мирового рынка включает следующие сегменты:

Жанр |

|

Технологии |

|

Платформа |

|

Модель оплаты |

|

Целевая аудитория |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок технологий 3D-игр — региональный анализ

Анализ рынка Северной Америки

Рынок 3D-игровых технологий в Северной Америке , как ожидается, займет около 33% выручки к концу 2035 года. Регион находится на переднем крае технологического развития игровой индустрии, что стимулировало резкое внедрение передовых функций, таких как 3D-моделирование и визуализация. Развитие индустрии развлечений нового поколения в этом регионе оказало значительное влияние на этот сектор, побудив его внедрять подобные решения для предоставления аналогичного опыта во всех отраслях. Например, в июне 2023 года Epic Games и LVMH заключили партнерство для преобразования своего творческого процесса, предлагая потребителям захватывающие возможности знакомства с продуктами. Стратегический шаг был предпринят для использования инструментов 3D-моделирования Epic Games для создания виртуальных примерочных и показов мод, 360-градусных каруселей товаров, дополненной реальности и создания цифровых двойников.

Широкое распространение и внедрение этих технологий стимулировали инвестиции в американский рынок 3D-игровых технологий со стороны различных отраслей. Это еще больше укрепляет потенциал отрасли для дальнейшего развития и предоставления лучшего пользовательского опыта. Многие технологические лидеры сейчас принимают участие, внося свой технологический опыт и способствуя этому прогрессу. Например, в августе 2022 года Microsoft сотрудничала с Unity, чтобы дать возможность создателям цифрового контента, 3D-художникам и разработчикам игр создавать больше креативных инноваций. Будучи облачным партнером Unity, Azure позволяет создателям охватывать свою аудиторию на Xbox и ПК, предлагая интерактивные 3D-возможности.

Развитая инфраструктура и экосистема Канады способствуют росту регионального рынка 3D-игровых технологий. Страна прилагает усилия для стандартизации и декриминализации игровой индустрии с целью содействия внедрению безопасных технологий. Например, в марте 2024 года Министерство общественной безопасности Канады выделило Королевскому институту объединенных служб по оборонным и охранным исследованиям финансирование в размере 0,3 миллиона долларов США на два года. В рамках гранта институту поручено провести исследование потенциальной радикализации и склонности к насилию на игровых платформах.

Статистика рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является одним из самых быстрорастущих регионов на рынке 3D-технологий для игр благодаря растущей аудитории, игрокам и энтузиастам. Это способствует дальнейшему развитию игровой индустрии, создавая возможности для развития и принося прибыль мировым лидерам. Многие отечественные производители электроники также вносят свой вклад в рост, внедряя функции поддержки 3D в свои продукты и способствуя распространению этих технологий. Например, в августе 2024 года Samsung представила на Gamescom 2024 инновационный 3D-монитор Odyssey, предлагающий 3D-игры без очков. Технология отслеживания взгляда и сопоставления изображений в этом новом мониторе позволяет создавать реалистичные 3D-изображения из 2D-контента с помощью линзовой матрицы на передней панели.

Индия является одной из развивающихся игровых индустрий в мире, предоставляя огромные возможности для бизнеса участникам мирового рынка 3D-игровых технологий. Большая потребительская база этой страны является привлекательной целью для инвесторов, желающих инвестировать в этот рынок. Согласно отчету IBEF, в августе 2024 года Индия стала крупнейшим в мире игровым рынком с 568 миллионами геймеров и 9,5 миллиардами загрузок игровых приложений в 2023 году. В отчете также прогнозируется, что к концу 2028 года объем рынка достигнет 8,6 миллиардов долларов США, что составит среднегодовой темп роста в 27,4%.

Китай также является одним из крупнейших факторов роста рынка 3D-игровых технологий благодаря огромному количеству игроков и присутствию глобальных разработчиков игр. Расширение доступности и использования сетей 5G в стране дало толчок развитию этого сектора, создав возможности для отечественных лидеров использовать это преимущество. Например, в августе 2024 года компания Dang Hong Qi Tian представила иммерсивную VR-игру со свободным перемещением на основе минималистской частной сети 5G-A от ZTE. Успех интеграции 5G в игры стал возможен благодаря сотрудничеству с ZTE, China Mobile, Qualcomm Technologies, Inc. и Xiaomi.

Участники рынка технологий 3D-игр:

- Клапан

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Ubisoft

- Nvidia

- Activision Blizzard

- Яблоко

- TakeTwo Interactive

- LG Electronics

- Microsoft

- Интеллект

- Samsung

- Единство

- Amazon

- Тенсент

- Мета

- Электронные Арты

- АМД

- МетаГравитация

Благодаря постоянному внедрению инноваций, рынок 3D-игровых технологий меняет свою динамику в сторону значительного глобального расширения. Мировые лидеры непрерывно работают над разработкой новых функций для укрепления своего лидерства на формирующемся рынке. Кроме того, многие регулирующие органы инвестируют в НИОКР для разработки мер по предотвращению угроз в этом секторе, поощряя игровые студии рассматривать эту отрасль для своего глобального расширения и инноваций. Например, в январе 2022 года компания Alpha Metaverse Technologies Inc. открыла Центр передового опыта в области искусственного интеллекта в 3D-технологиях и производстве контента для игр и брендов. Центр сосредоточен на разработке 3D-моделирования, оптимизации и автоматизированного производства контента с улучшенной эффективностью и качеством. К числу ключевых игроков относятся:

Последние события

- В октябре 2024 года AMD выпустила процессор следующего поколения Ryzen 7 9800X3D, призванный обеспечить улучшенную производительность для геймеров. Внедрение инновационной технологии 3D V-cache было направлено на расширение портфеля настольных процессоров компании за счет использования архитектуры Zen 5 и технологий второго поколения.

- В июне 2024 года MetaGravity заключила партнерское соглашение с Aethir для революционизации DePIN в игровой индустрии и 3D-интернете. Целью сотрудничества было улучшение многопользовательского онлайн-опыта за счет предоставления разработчикам игр возможности создавать огромные и масштабируемые 3D-миры с помощью HyperScale Engine по доступной цене.

- Report ID: 6876

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.