Prospettive di mercato per i droni VTOL:

Il mercato dei droni VTOL (Very Top Out Landing) aveva un valore di oltre 3,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 23,4 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 22,4% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei droni VTOL è stimato a 4,6 miliardi di dollari.

Il mercato globale dei droni VTOL è influenzato dalle capacità produttive nazionali, dalla maturazione delle tecnologie di propulsione e dal raggiungimento di determinate soglie prestazionali da parte delle batterie, dalla crescente accettazione commerciale e da parte dei consumatori delle piattaforme aeree autonome e dalla definizione di framework di interoperabilità standardizzati. Secondo le statistiche ufficiali pubblicate da Applied Energy nel novembre 2025, l'energia specifica per cella delle batterie agli ioni di litio varia generalmente da 90 a 260 Wh/kg, a seconda della specifica composizione chimica utilizzata. Inoltre, l'ossido di nichel-cobalto-alluminio e l'ossido di nichel-manganese-cobalto sono i materiali catodici più comunemente utilizzati per le batterie agli ioni di litio, con un intervallo tipico compreso tra 220 e 300 Wh/kg. La densità energetica di queste batterie, inoltre, raggiunge una soglia di 800 Wh/kg, necessaria per applicazioni aeronautiche commerciali redditizie, stimolando così la crescita del mercato dei droni VTOL.

Analisi globale delle esportazioni e importazioni di batterie agli ioni di litio nel 2024

Paesi/Componenti | Esportazione (USD) | Importazione (USD) |

Cina | 68,1 miliardi | - |

Polonia | 7,1 miliardi | - |

Ungheria | 6,8 miliardi | - |

NOI | - | 25,2 miliardi |

Germania | - | 23 miliardi |

Corea del Sud | - | 4,7 miliardi |

Valutazione del commercio globale | 116 miliardi | |

Quota del commercio globale | 0,51% | |

Complessità del prodotto | 1.32 | |

Fonte: OEC

Inoltre, lo sviluppo di piattaforme a duplice uso, l'autonomia collaborativa, l'intelligenza collettiva, le soluzioni di propulsione a idrogeno, le architetture modulari per il carico utile delle missioni e l'integrazione della produzione additiva sono alcune delle tendenze che stanno alimentando il mercato globale dei droni VTOL. Secondo un articolo pubblicato da NLM nel settembre 2025, il volume industriale mondiale dei materiali compositi aerospaziali è aumentato significativamente, passando da circa 829 milioni di tonnellate nel 2023 a 3,6 miliardi di tonnellate entro la fine del 2032. Questa espansione in corso riflette inoltre un forte tasso di crescita annuo del 20,2%. In aggiunta, la ricerca condotta dalla Commercial Aircraft Corporation of China (COMAC) per strutture portanti primarie su larga scala ha preso in considerazione il composito polimerico rinforzato con fibra di carbonio, con un prototipo di longherone alare lungo 8,2 metri realizzato tramite tecnologia di produzione additiva, il che sta influenzando positivamente l'espansione del mercato.

Chiave UAV a decollo e atterraggio verticale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

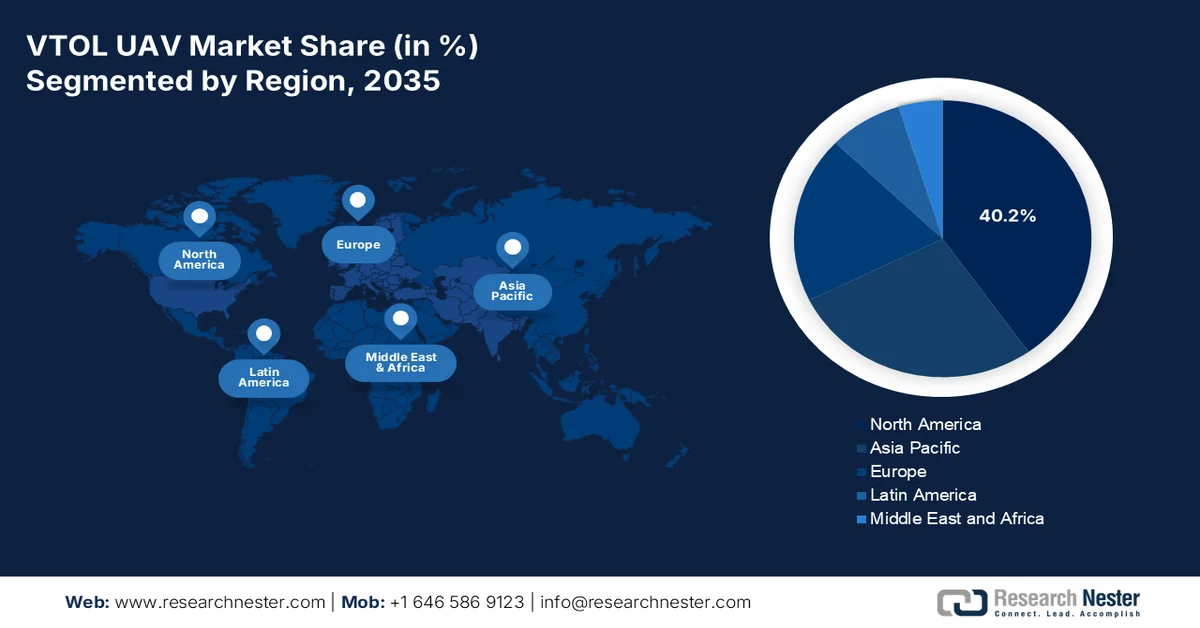

- Si prevede che il mercato nordamericano dei droni VTOL deterrà una quota di mercato leader del 40,2% entro il 2035, trainato da solidi programmi di modernizzazione della difesa, dalla crescente integrazione dei droni commerciali e dalle crescenti capacità di sorveglianza.

- Si prevede che l'Europa sarà la regione a più rapida crescita nel periodo 2026-2035, grazie alla rapida espansione del settore aerospaziale, ai rigorosi obblighi in materia di sostenibilità e all'avanzamento delle iniziative per la mobilità aerea urbana.

Approfondimenti sul segmento:

- Si prevede che il sottosegmento dei droni VTOL con pilota a bordo rappresenterà il 60,6% del mercato entro il 2035, grazie alle moderne operazioni aeree che combinano la flessibilità degli elicotteri con l'autonomia degli aerei ad ala fissa e la ridotta dipendenza dalle piste di atterraggio.

- Si prevede che il segmento ibrido-elettrico si assicurerà la seconda quota di mercato più grande entro il 2035, grazie alla diminuzione delle emissioni del settore aeronautico, al miglioramento dell'efficienza dei consumi di carburante e alla riduzione dell'inquinamento acustico grazie all'integrazione di sistemi elettrici e convenzionali.

Principali tendenze di crescita:

- Espansione nel settore marittimo

- Aumento dello sviluppo della rete logistica urbana

Costi principali:

- Carenza di manodopera qualificata e di talenti

- Percezione pubblica e carenze infrastrutturali

Attori chiave: Northrop Grumman, Lockheed Martin, The Boeing Company, Textron Inc., AeroVironment Inc., Kratos Defense & Security Solutions Inc., Aurora Flight Sciences, Bell Textron Inc., Elbit Systems Ltd., Israel Aerospace Industries IAI, Airbus SE, Leonardo SpA, BAE Systems plc, Thales Group, SAAB AB, Aviation Industry Corporation of China AVIC, DJI Innovations, JOUAV, Baykar Technologies, HAL Hindustan Aeronautics Limited, AutoFlights, Odys Aviation, Jiby Aviation Inc.

Globale UAV a decollo e atterraggio verticale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 4,6 miliardi di dollari

- Dimensioni previste del mercato: 23,4 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 22,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 40,2% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Francia

- Paesi emergenti: India, Giappone, Corea del Sud, Brasile, Australia

Last updated on : 27 March, 2026

Mercato dei droni VTOL: fattori di crescita e sfide

Fattori di crescita

- Espansione nel settore marittimo: la proliferazione delle infrastrutture energetiche offshore per l'espansione delle zone economiche speciali, la crescente necessità di sorveglianza e il riposizionamento tattico delle forze navali stanno alimentando la notevole domanda di droni a decollo e atterraggio verticale (VTOL) a livello globale. Secondo le statistiche ufficiali pubblicate dalle Nazioni Unite nel settembre 2025, oltre l'80% del commercio globale avviene tramite trasporto marittimo, il che rende le piattaforme VTOL indispensabili per il monitoraggio continuo. Inoltre, secondo un articolo pubblicato dal Dipartimento di Stato americano nel settembre 2025, sono stati stanziati 55 milioni di dollari per promuovere gli interessi e gli obiettivi degli Stati Uniti nell'Indo-Pacifico, destinati a finanziare le attività di contrasto al crimine marittimo in diverse nazioni, tra cui Asia meridionale, Isole del Pacifico, Malesia, Indonesia, Filippine e Vietnam.

- Aumento dello sviluppo delle reti logistiche urbane: la creazione di reti logistiche dedicate ai droni in ambito urbano si sta affermando come un importante motore di crescita per il mercato globale dei droni a decollo e atterraggio verticale (VTOL). Come riportato in un articolo pubblicato dall'Observer Research Foundation nel giugno 2024, il trasporto marittimo è responsabile del 90% delle merci scambiate. Inoltre, l'aumento dell'urbanizzazione comporta una maggiore concentrazione delle attività economiche, incrementando significativamente la domanda di trasporto merci urbano del 140% nel prossimo decennio. A ciò si aggiunge il fatto che le consegne dell'ultimo miglio, in particolare in India, rappresentano il 50% delle spese logistiche complessive per le catene di approvvigionamento dell'e-commerce. Pertanto, alla luce di questi sviluppi, si aprono enormi opportunità di crescita per il mercato.

- Aumento dell'adattamento alla guerra asimmetrica: l'adozione della tecnologia dei droni commerciali da parte di attori non statali ha di fatto spinto le forze militari tradizionali ad intensificare l'approvvigionamento di droni a decollo e atterraggio verticale (VTOL) come capacità di protezione e contromisure. Inoltre, la proliferazione di droni economici, soprattutto nelle zone di conflitto, ha determinato un aumento della domanda di sistemi di neutralizzazione, tracciamento e rilevamento, la maggior parte dei quali si basa su piattaforme VTOL. Questo fattore di crescita si distingue nettamente dalla modernizzazione convenzionale della difesa, in quanto rappresenta una barriera di capacità reattiva, fortemente alimentata dagli scenari di minaccia e dall'evoluzione della dottrina tattica, indicando quindi una prospettiva ottimistica per la domanda di mercato.

Sfide

- Forza lavoro qualificata e carenza di talenti: la rapida espansione del mercato dei droni VTOL ha superato la disponibilità di talenti specializzati in discipline critiche, tra cui l'ingegneria aerospaziale, lo sviluppo di software avionico, la produzione di materiali compositi e l'integrazione di sistemi. Inoltre, le università e i programmi di formazione tecnica non si sono ancora adeguati alla domanda del settore di laureati con competenze in sistemi senza pilota, software di volo autonomo e architetture di propulsione elettrica. La carenza di talenti è particolarmente acuta in aree specializzate come l'ingegneria dei sistemi di controllo per operazioni oltre la linea di vista, lo sviluppo di algoritmi di fusione dei sensori e l'ingegneria di certificazione, settori in cui i professionisti esperti percepiscono retribuzioni elevate e sono soggetti a un'intensa concorrenza tra i produttori.

- Percezione pubblica e carenze infrastrutturali: l'adozione diffusa dei sistemi UAV VTOL si scontra con notevoli ostacoli derivanti dalle difficoltà di accettazione da parte del pubblico e dall'assenza di infrastrutture di supporto a terra. Le preoccupazioni relative al rumore associato alle operazioni di decollo e atterraggio con rotori sono emerse come una delle principali fonti di opposizione da parte della comunità all'utilizzo dei droni e ai concetti di mobilità aerea urbana, portando all'introduzione di rigide restrizioni locali che limitano le aree operative e le finestre di volo. Le preoccupazioni relative alla privacy in merito alle capacità di sorveglianza degli UAV VTOL avanzati, in particolare nelle applicazioni di difesa e sicurezza nazionale, generano un controllo normativo e una resistenza pubblica che complicano la pianificazione dell'implementazione. Oltre ai quadri normativi, le infrastrutture fisiche necessarie per le operazioni VTOL, tra cui vertiporti, stazioni di ricarica, strutture di manutenzione e reti di comunicazione, rimangono in gran parte sottosviluppate, con un impatto negativo sul mercato globale degli UAV VTOL.

Dimensioni e previsioni del mercato dei droni VTOL:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

22,4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

23,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei droni VTOL:

Analisi del segmento della modalità operativa

Si prevede che il sottosegmento pilotato, che fa parte del segmento delle modalità operative, conquisterà la quota maggiore, pari al 60,6%, del mercato dei droni VTOL entro la fine del 2035. La crescita di questo sottosegmento è fortemente trainata dalle moderne operazioni aeree, grazie alla combinazione della flessibilità degli elicotteri con l'autonomia degli aerei ad ala fissa, riducendo la necessità di piste di atterraggio e garantendo al contempo lunghi intervalli di volo e missioni di lunga durata. Secondo le statistiche ufficiali pubblicate dalla NLM nel dicembre 2024, la velocità di rotazione del rotore si riduce solitamente della metà durante il volo ad alta velocità, periodo in cui i rotori di sollevamento contribuiscono a sostenere circa il 20% del peso del velivolo. Inoltre, l'adozione di batterie agli ioni di litio con sistema chimico contribuisce per il 3-4% alla densità energetica, favorendo la crescita del sottosegmento a livello globale.

Analisi del segmento di propulsione

Si prevede che il segmento ibrido-elettrico del mercato dei droni VTOL deterrà la seconda quota di mercato più grande durante il periodo di previsione. La crescita del segmento è attribuita alla riduzione delle emissioni derivanti dai trasporti e dall'aviazione, al miglioramento dell'efficienza del carburante e alla riduzione dell'inquinamento acustico grazie all'utilizzo combinato di energia elettrica e sistemi convenzionali. Come affermato in un articolo pubblicato da Next Sustainability nel giugno 2025, gli aggiornamenti ibridi-elettrici tendono a ridurre le emissioni di anidride carbonica di quasi il 60% per le operazioni a corto raggio. Inoltre, questi possono garantire un risparmio di carburante che in genere varia dal 10% al 60%, a seconda del profilo di missione e del livello di ibridazione, con una configurazione parallela aggiornata che consente un risparmio di carburante del 17,6%. Pertanto, con tali vantaggi, esiste un'enorme opportunità di crescita per il segmento a livello internazionale.

Analisi del segmento applicativo

Entro la fine del periodo di tempo stabilito, si prevede che il sottosegmento militare e della difesa, che fa parte del segmento applicativo, rappresenterà la terza quota di mercato più grande nel settore dei droni VTOL. Lo sviluppo di questo sottosegmento è fortemente trainato dalla crescente diffusione globale dei sistemi senza pilota come moltiplicatori di forza nella guerra moderna. Inoltre, le forze armate in Nord America, Europa e nella regione Asia-Pacifico stanno dando sempre più priorità alle piattaforme VTOL per la loro capacità unica di operare in ambienti ostili, da navi militari e in spazi aerei contesi, senza la necessità di infrastrutture di pista tradizionali. Questo segmento comprende un ampio spettro di profili di missione, tra cui intelligence, sorveglianza e ricognizione (ISR), operazioni di attacco tattico, guerra antisommergibile, guerra elettronica, rifornimento logistico e ritrasmissione delle comunicazioni.

La nostra analisi approfondita del mercato dei droni VTOL comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di funzionamento |

|

Propulsione |

|

Applicazione |

|

Misurare |

|

Tipo |

|

Sistema |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei droni VTOL - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei droni VTOL entro la fine del 2035, pari al 40,2%. La crescita del mercato è trainata principalmente da solidi programmi di modernizzazione della difesa, dalla costante adozione commerciale, dalla maggiore attenzione alle capacità di sorveglianza, dalle iniziative di integrazione dei droni commerciali e dai cambiamenti normativi. Secondo le statistiche ufficiali pubblicate dal Center for Strategic and International Studies nell'ottobre 2025, si è registrato un aumento degli investimenti per la difesa continentale, pari a ben 38,6 miliardi di dollari in oltre 20 anni. Questo investimento è destinato alla modernizzazione del North American Aerospace Defense Command (NORAD), un passo cruciale per il progresso della difesa. Pertanto, grazie a tali opportunità di investimento, il mercato si sta gradualmente espandendo in tutta la regione.

Il mercato dei droni VTOL negli Stati Uniti sta crescendo significativamente, grazie all'aumento delle infrastrutture urbane, all'implementazione dell'autonomia e dell'intelligenza artificiale, alle generose opportunità di finanziamento per la difesa nazionale, alla rapida urbanizzazione, alla domanda di soluzioni di mobilità innovative e all'intensificarsi dei processi normativi. Secondo un articolo pubblicato dall'Arms Control Association nel marzo 2026, la spesa discrezionale per la difesa nazionale, comprese le attività relative all'energia atomica, dovrebbe aumentare di oltre 17 anni entro la fine del 2026, raggiungendo 1.000 miliardi di dollari. Inoltre, questo incremento di fondi è stato deciso dopo una gestione disordinata del bilancio, che ha incluso l'approvazione di 893 miliardi di dollari tramite stanziamenti nominali, insieme a fondi previsti da una legge di riconciliazione di bilancio, di cui 152,3 miliardi di dollari per il Pentagono e 3,9 miliardi di dollari per le attività relative alle armi nucleari del Dipartimento dell'Energia, alimentando così il mercato.

La strategia di difesa nazionale trasformativa, le precise esigenze di sovranità artica, l'aumento degli aeromobili autonomi per la loro importanza tattica nello sviluppo e nella produzione nazionale, le continue missioni di sorveglianza in tutti i domini e l'allocazione di fondi governativi sono alcuni dei trend che stanno stimolando il mercato dei droni VTOL in Canada . Come affermato in un articolo pubblicato dal governo canadese nel marzo 2026, il Consiglio nazionale delle ricerche (NRC), nell'ambito della strategia industriale per la difesa del paese, ha investito oltre 900 milioni di dollari nello sviluppo di capacità aerospaziali per la difesa a supporto delle piccole e medie imprese (PMI) nazionali nella creazione di tecnologie per scopi militari e civili. Inoltre, rafforzando la base e le capacità industriali del settore aerospaziale e della difesa del paese, l'NRC ha investito oltre 500 milioni di dollari per promuovere i progressi nelle tecnologie aerospaziali di nuova generazione e supportare lo sviluppo di sistemi autonomi, favorendo così l'espansione del mercato.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei droni VTOL, si affermerà come la regione a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla sostanziale espansione del settore dei sistemi aerei, da ambiziosi mandati di sostenibilità, da iniziative per la mobilità aerea urbana e dalla presenza di un quadro di certificazione dedicato. Secondo le statistiche ufficiali pubblicate da ASD Europe nel dicembre 2025, i settori regionali della difesa e aerospaziale hanno raggiunto una crescita record nel 2024, con un aumento del fatturato del 10,1%, pari a 377,2 miliardi di dollari, e un aumento dell'occupazione di 1,1 milioni di posti di lavoro in 4.000 organizzazioni. Inoltre, questi settori hanno sostenuto quasi 4,2 milioni di posti di lavoro e fornito 902,2 miliardi di dollari per le attività economiche nell'intera regione, rendendola quindi adatta a rafforzare il mercato regionale.

Il mercato dei droni VTOL in Germania sta guadagnando terreno grazie alla presenza di importanti produttori regionali di eVTOL, ai finanziamenti pubblici e privati per la commercializzazione, alla maggiore attenzione alla produzione nazionale di componenti critici, tra cui avionica e sistemi di propulsione, e a una solida catena di approvvigionamento di materiali di qualità per semiconduttori. Secondo un articolo pubblicato da Clean Energy Wire nel marzo 2026, il ministro delle finanze ha proposto una riduzione delle tasse, compresa tra 2,8 e 13,2 dollari per volo per passeggero, con l'obiettivo di rafforzare il settore aeronautico del paese, in difficoltà. Inoltre, il governo prevede che la riduzione delle tasse comporterà un calo delle entrate di 214,2 milioni di dollari entro la fine del 2026 e di un ulteriore calo compreso tra 393,7 e 411,1 milioni di dollari entro la fine del 2030, concentrandosi così sulla crescita complessiva del mercato.

L'espansione accelerata, favorita da politiche governative proattive, una solida domanda nel settore della difesa, la flessibilità normativa post-Brexit, le partnership tra industria e università, un ampio quadro normativo pubblico-privato e i generosi finanziamenti stanziati dal Ministero della Difesa, sono alcuni dei fattori che stanno alimentando il mercato dei droni VTOL nel Regno Unito . Secondo le stime governative pubblicate dall'ITA nel gennaio 2026, il fatturato nazionale del settore aerospaziale civile ha raggiunto circa 38 miliardi di dollari, di cui 25 miliardi destinati all'esportazione. Inoltre, l'industria aerospaziale è considerata il fiore all'occhiello delle esportazioni, con il 70% della produzione aerospaziale nazionale esportata nel 2023. Allo stesso tempo, il fatturato dell'industria della difesa si è attestato intorno ai 35 miliardi di dollari, di cui 12 miliardi destinati all'esportazione, mentre il fatturato dell'industria spaziale ha raggiunto i 22 miliardi di dollari, con 7 miliardi di dollari allocati per l'esportazione, trainando così la crescita del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei droni VTOL nella regione Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è trainata dalla presenza di un'industria dei veicoli aerei senza pilota ben sviluppata, dall'aumento dell'urbanizzazione nelle megalopoli, da adeguati programmi di modernizzazione della difesa e da strategie governative proattive a supporto delle infrastrutture e della produzione di droni. Secondo le statistiche ufficiali pubblicate dalla IATA nel febbraio 2025, il numero di passeggeri nella regione è aumentato del 7,9% nel 2025, il tasso più alto a livello globale. Questa crescita è dovuta al miglioramento delle condizioni economiche, alle campagne turistiche governative e alle tariffe aeree competitive. Inoltre, le prospettive di crescita a lungo termine della regione sono solide, con una crescita annua del numero di passeggeri del 5,1%, il che la rende ideale per una rapida espansione del mercato.

Il mercato cinese dei droni a decollo e atterraggio verticale (VTOL) sta acquisendo sempre maggiore visibilità, grazie alla strategia governativa di designare l'economia a bassa quota, al raggiungimento di importanti traguardi in termini di commercializzazione e certificazione da parte delle aziende, a politiche adeguate a supporto della filiera nazionale dei semiconduttori e all'adozione di principi di sostenibilità. Secondo un articolo pubblicato dalla China Organization nel marzo 2026, il Paese si è prefissato un obiettivo di crescita del PIL compreso tra il 4,5% e il 5% per il 2026, superando deliberatamente la proiezione di gennaio del 3,3%. Inoltre, l'economia cinese è cresciuta effettivamente a un tasso medio annuo del 5,4%, contribuendo in modo significativo per quasi il 30% alla crescita mondiale. Il governo si sta inoltre concentrando sullo sviluppo di una solida industria nazionale attraverso misure concrete, tra cui l'emissione di 36,3 miliardi di dollari in titoli di Stato a lunghissima scadenza per programmi di scambio di beni di consumo, insieme a 14,5 miliardi di dollari in un fondo di coordinamento finanziario per stimolare la domanda interna, favorendo così la crescita del mercato.

L'avvio di startup nel settore dei droni, i solidi programmi di modernizzazione della difesa, i generosi finanziamenti per la ricerca sui materiali avanzati e sui semiconduttori, gli investimenti governativi in prodotti chimici speciali per applicazioni aerospaziali e il programma PLI per droni e componenti sono i fattori che trainano il mercato dei droni VTOL in India . Secondo le stime governative pubblicate dal PIB (Public Information Bureau) nel febbraio 2026, il Paese ha sviluppato un ecosistema regolamentato per i droni, con oltre 38.500 droni registrati, 39.890 piloti remoti certificati dalla DGCA (Direzione Generale dell'Aviazione Civile) e 244 organizzazioni di formazione accreditate. Inoltre, nell'ambito del programma SVAMITVA (Strategic Vehicles and Immigration Technology), sono stati effettuati rilievi in 320.000 villaggi utilizzando droni e sono state redatte 27,6 milioni di schede catastali per 182.000 villaggi in 31 stati. Inoltre, 1.094 droni sono stati distribuiti con successo ai gruppi di auto-aiuto femminili, di cui oltre 500 nell'ambito dell'iniziativa Namo Drone Didi per migliorare i mezzi di sussistenza e la produttività agricola, favorendo così la crescita del mercato.

Principali attori del mercato dei droni VTOL:

- Northrop Grumman (USA)

- Lockheed Martin (USA)

- La Boeing Company (USA)

- Textron Inc. (USA)

- AeroVironment, Inc. (USA)

- Kratos Defense & Security Solutions, Inc. (USA)

- Aurora Flight Sciences (USA)

- Bell Textron Inc. (USA)

- Elbit Systems Ltd. (Israele)

- Industrie aerospaziali israeliane (IAI) (Israele)

- Airbus SE (Francia/Paesi Bassi)

- Leonardo SpA (Italia)

- BAE Systems plc (Regno Unito)

- Gruppo Thales (Francia)

- SAAB AB (Svezia)

- Società cinese per l'industria aeronautica (AVIC) (Cina)

- DJI Innovations (Cina)

- JOUAV (Cina)

- Baykar Technologies (Turchia)

- HAL (Hindustan Aeronautics Limited) (India)

- AutoFlights (Cina)

- Odys Aviation (USA)

- Jiby Aviation, Inc. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Northrop Grumman sfrutta la sua vasta esperienza nei sistemi autonomi per sviluppare piattaforme VTOL ad alta quota e a lunga autonomia, progettate per complesse missioni di difesa e sorveglianza. L'azienda si concentra sull'integrazione di tecnologie avanzate di intelligenza artificiale e fusione di sensori per migliorare l'autonomia operativa dei suoi sistemi aerei senza pilota.

- Lockheed Martin applica la sua profonda esperienza nel settore degli aeromobili ad ala rotante e ad ala fissa per fornire soluzioni versatili di droni a decollo e atterraggio verticale (VTOL) per applicazioni militari e marittime. L'azienda privilegia architetture di progettazione modulari che consentono una rapida riconfigurazione dei carichi utili per soddisfare i requisiti di missione in continua evoluzione.

- La Boeing Company sfrutta la sua consolidata esperienza nella produzione aerospaziale per realizzare sistemi UAV VTOL scalabili, capaci di svolgere attività logistiche di trasporto pesante e operazioni autonome su portaerei. L'azienda pone l'accento sulla collaborazione con le agenzie di difesa per garantire che le sue piattaforme si integrino perfettamente nelle infrastrutture esistenti della marina e delle forze di terra.

- Textron Inc. si concentra sullo sviluppo di droni VTOL robusti, ideali per ambienti di spedizione e a bordo di navi. L'azienda investe ingenti risorse nell'ingegneria digitale e nella simulazione per accelerare la prototipazione e la messa in servizio di velivoli senza pilota di nuova generazione.

- AeroVironment, Inc. è specializzata in piccoli sistemi UAV VTOL portatili, progettati per missioni di ricognizione tattica e attacchi di precisione. L'azienda si concentra in particolare su soluzioni a basso impatto logistico che consentono un rapido dispiegamento da parte delle forze di terra in prima linea e delle unità per operazioni speciali.

Ecco un elenco dei principali operatori attivi nel mercato globale dei droni VTOL:

Il mercato dei droni VTOL è caratterizzato da un mix di grandi appaltatori principali della difesa e agili produttori specializzati, il che si traduce in un panorama competitivo moderatamente frammentato. I principali attori sfruttano la loro esperienza nei sistemi aerospaziali e negli appalti per la difesa per aggiudicarsi programmi governativi su larga scala, mentre gli innovatori si concentrano sulla propulsione elettrica e sulle tecnologie autonome per applicazioni commerciali. Le iniziative strategiche in tutto il settore sono sempre più incentrate sull'integrazione verticale delle catene di fornitura, in particolare per batterie e avionica, perseguendo acquisizioni strategiche per espandere i portafogli tecnologici. Ad esempio, nel maggio 2024, AeroVironment (AV) ha stretto una partnership con la Defense Advanced Research Projects Agency (DARPA) per continuare lo sviluppo del suo progetto X-Plane per il programma ANCILLARY (Advanced AirCraft Infrastructure-Less Launch and Recovery) dell'agenzia. L'obiettivo finale è ridurre gli oneri operativi e garantire un lancio e un recupero sicuri e senza infrastrutture in condizioni estreme, dando così impulso al settore dei droni VTOL a livello globale.

Panorama aziendale del mercato dei droni VTOL:

Sviluppi recenti

- Nel febbraio 2026, AutoFlights ha presentato Matrix, il primo velivolo elettrico a decollo e atterraggio verticale (eVTOL) al mondo della classe 5 tonnellate. Ha completato con successo una dimostrazione di volo di transizione completa, resa pubblica, presso il proprio impianto di prova a bassa quota.

- Nell'ottobre 2025, Odys Aviation si è assicurata un generoso finanziamento di Serie A da 26 milioni di dollari, guidato da Nova Threshold, con la partecipazione di Tuchen Ventures e di importanti investitori, per accelerare la valutazione in volo su vasta scala del suo velivolo Laila negli Stati Uniti e per ampliare il team in vista delle sue prime operazioni di lancio internazionali.

- Nel novembre 2025, Joby Aviation, Inc. ha presentato i 3 vertiporti in arrivo nella rete di taxi aerei elettrici di Dubai, insieme alla Road and Transport Authority (RTA) di Dubai e a Skyports Infrastructure.

- Report ID: 8475

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.