Prospettive di mercato dell'ureteroscopia:

Il mercato dell'ureteroscopia è stimato in 1,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,9 miliardi di dollari entro la fine del 2035, con un CAGR del 5,5% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il mercato dell'ureteroscopia è stimato in 2,1 miliardi di dollari.

Il mercato globale è in crescita a causa della crescente complessità dei casi e della preferenza clinica per approcci mininvasivi. L'aumento dei tassi di obesità, le complicanze urologiche durante la gravidanza e la necessità di trattare pazienti pediatrici o con rene unico hanno inoltre aumentato la domanda di procedure di ureteroscopia. Secondo un rapporto NLM del marzo 2025, vi sono solide prove che l'ureteroscopia non causa danni a lungo termine ai reni o alla funzionalità renale e il rischio complessivo di stenosi ureterale è solo dell'1% circa. I sistemi sanitari pubblici hanno risposto a questa crescente domanda standardizzando la sterilizzazione dei dispositivi, definendo politiche di riutilizzo e integrando i servizi di ureteroscopia nei percorsi di cura chirurgica.

Inoltre, nel mercato globale, le tecniche di ureteroscopia stanno migliorando di giorno in giorno, con un'ampia gamma di applicazioni cliniche e una crescente domanda di strumenti di precisione e soluzioni mini-invasive. Secondo un rapporto NLM del marzo 2025, un recente studio clinico condotto su oltre 3.000 pazienti affetti da nefrolitiasi raccomanda un intervento precoce, come l'ureteroscopia o la litotrissia extracorporea a onde d'urto, per calcoli di dimensioni superiori a 7 mm e per quelli di dimensioni comprese tra 5 e 7 mm nell'uretere medio o prossimale. Tuttavia, il commercio di apparecchiature e componenti per ureteroscopia rimane soggetto a rigidi quadri normativi che incidono sull'approvvigionamento, l'assemblaggio e la logistica globale.

Mercato dell'ureteroscopia: fattori di crescita e sfide

Fattori di crescita

- Prevalenza crescente di urolitiasi e profili di pazienti complessi : la crescente incidenza di calcoli renali e delle vie urinarie, insieme a casi più complessi come obesità, gravidanza e rene unico, sta aumentando la domanda di mercato. Secondo un rapporto della NLM del marzo 2025, in genere i calcoli di dimensioni inferiori a 20 mm vengono trattati con ureteroscopia, mentre i calcoli più grandi, superiori a 20 mm, possono richiedere una nefrolitotomia percutanea. Questi profili di pazienti supportano l'uso di procedure mini-invasive e precise, rendendo l'ureteroscopia il trattamento preferito in molti sistemi sanitari pubblici.

- Progressi nelle infrastrutture di sterilizzazione e riprocessamento dei dispositivi medici : i miglioramenti nelle procedure di sterilizzazione e nelle tecnologie di riprocessamento degli ureteroscopi ne hanno aumentato la longevità e la disponibilità. Questa infrastruttura supporta il riutilizzo conveniente delle apparecchiature, contribuendo a garantire l'accesso alle procedure in tutte le strutture sanitarie, soprattutto considerando i vincoli della catena di approvvigionamento nella produzione e nelle importazioni. I governi, attraverso le loro agenzie sanitarie, sostengono fermamente gli standard di riprocessamento sicuri per sfruttare al meglio le risorse disponibili sul mercato globale.

- Quadri normativi che incoraggiano l'importazione e il commercio sicuri di dispositivi medici : una rigorosa supervisione normativa sull'importazione, l'assemblaggio e il commercio di vari dispositivi medici, inclusi gli ureteroscopi, garantisce il rispetto degli standard di qualità e sicurezza, rendendoli quindi idonei al mercato. Secondo un rapporto di NLM del giugno 2025, le differenze nella valutazione degli studi clinici tra farmaci e dispositivi sono guidate dal Regolamento UE 536/2014 per i farmaci e dal Regolamento UE 2017/745 per i dispositivi medici, concentrandosi sulla progettazione degli studi, l'approvazione, l'etica e la trasparenza. Questo quadro normativo supporta la continuità dell'approvvigionamento globale, la consegna tempestiva di strumenti urologici essenziali e lo sviluppo del mercato attraverso politiche di import-export organizzate, la tracciabilità e standard clinici e commerciali allineati.

Esportazioni e importazioni globali di strumenti medici nel 2023

Paese | Esportazioni | Importazioni |

Stati Uniti | 34,8 miliardi di dollari | 37,7 miliardi di dollari |

Germania | 18,4 miliardi di dollari | 13,1 miliardi di dollari |

Messico | 17,6 miliardi di dollari | 4,62 miliardi di dollari |

Paesi Bassi | 9,38 miliardi di dollari | 14,1 miliardi di dollari |

Irlanda | 9,06 miliardi di dollari | 1,9 miliardi di dollari |

Cina | 12,3 miliardi di dollari | 10,6 miliardi di dollari |

Giappone | 7,2 miliardi di dollari | 6,4 miliardi di dollari |

Costa Rica | 5,9 miliardi di dollari | 828 milioni di dollari |

Francia | 3,9 miliardi di dollari | 6,4 miliardi di dollari |

Belgio | 3,2 miliardi di dollari | 4,5 miliardi di dollari |

Italia | 3,1 miliardi di dollari | 4,6 miliardi di dollari |

Fonte: OEC agosto 2025

Sfide

- Costi elevati e durata limitata dei dispositivi per ureteroscopia : gli ureteroscopi, in particolare quelli digitali flessibili, presentano costi di acquisizione e manutenzione molto elevati, con una vita utile breve a causa di frequenti guasti che richiedono costose riparazioni. Ciò ne ha limitato l'utilizzo negli ospedali più piccoli e nei mercati emergenti, con conseguente sottoutilizzo e ritardi nei trattamenti. Oltre all'elevato costo totale di proprietà, anche l'allocazione dei fondi per questi dispositivi rappresenta una sfida, che rallenta la crescita del mercato e limita l'accesso alle procedure. Pertanto, a causa di tutti questi fattori, il mercato sta subendo ostacoli che ne hanno influenzato la crescita a livello internazionale.

- Catena di fornitura complessa e barriere normative : la catena di fornitura dei dispositivi sul mercato si basa in larga misura su componenti importati necessari per la produzione e il riprocessamento. I requisiti normativi, in particolare in materia di sterilizzazione, controlli di importazione/esportazione e tracciabilità dei dispositivi, creano sfide logistiche che aumentano i costi e causano ritardi. Queste barriere incidono sulla tempestiva disponibilità e distribuzione dei dispositivi, interrompendo i programmi delle procedure e limitando la crescita del mercato, soprattutto nei sistemi sanitari meno sviluppati, con un impatto negativo sul mercato in diverse nazioni.

Dimensioni e previsioni del mercato dell'ureteroscopia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

1,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'ureteroscopia:

Analisi del segmento di utenti finali

Si prevede che gli ospedali detengano la quota di mercato più elevata, con il 61% nel segmento degli utenti finali, grazie a infrastrutture sanitarie avanzate, volumi di pazienti più elevati e disponibilità di personale chirurgico specializzato in grado di eseguire procedure di ureteroscopia complesse. Le infrastrutture per l'assistenza medica, i turni dei pazienti e la disponibilità di personale chirurgico specializzato hanno portato gli ospedali a dominare questo settore dell'ureteroscopia per procedure complesse. Gli ospedali si impegnano inoltre ad acquistare le migliori attrezzature e tecnologie statali per ottenere risultati terapeutici migliori.

Analisi del segmento applicativo

Si prevede che il sottosegmento della gestione dei calcoli renali detenga la seconda quota di mercato più alta nel segmento delle applicazioni. Secondo il rapporto NLM di marzo 2023, la maggior parte dei calcoli renali di dimensioni inferiori a 5 millimetri viene espulsa naturalmente, così come circa quelli di dimensioni comprese tra 5 e 10 millimetri. È stato inoltre rilevato che 78 persone su 100 sottoposte a terapia con onde d'urto non hanno sviluppato calcoli renali dopo il trattamento. Ciò dimostra che l'uso di alfa-bloccanti può aumentare la velocità di espulsione dei calcoli entro quattro settimane, migliorando i risultati per i pazienti. Tuttavia, questi farmaci possono talvolta causare effetti collaterali come ipotensione, vertigini, stanchezza ed eiaculazione retrograda.

Analisi del segmento tecnologico

Si prevede che gli ureteroscopi monouso guideranno il segmento tecnologico del mercato, in quanto ampiamente accettati in ambito clinico. Questi dispositivi riducono il rischio di contaminazione crociata e infezione, rendendo la sicurezza del paziente una priorità assoluta. Essendo monouso, non necessitano di sterilizzazione, con un conseguente risparmio sui costi per gli operatori sanitari. Inoltre, gli ureteroscopi monouso mantengono prestazioni costanti per tutta la durata della procedura, senza alcuna perdita di qualità. Questa caratteristica è una delle ragioni principali per cui i dispositivi monouso sono preferiti a quelli riutilizzabili, dai grandi ospedali ai centri chirurgici ambulatoriali.

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Utente finale |

|

Tipo di procedura |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'ureteroscopia - Analisi regionale

Approfondimenti sul mercato nordamericano

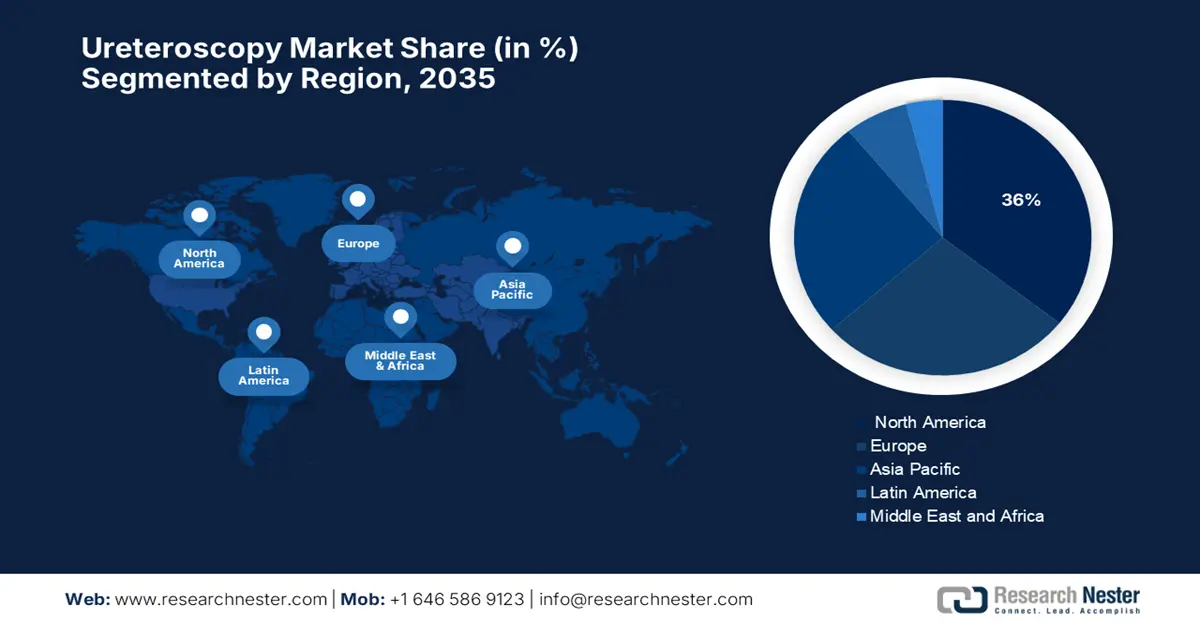

Si prevede che il mercato nordamericano dell'ureteroscopia detenga la quota più elevata, pari al 36%, durante il periodo di previsione, grazie a infrastrutture sanitarie avanzate, elevata accettazione di procedure mini-invasive, urologi qualificati e importanti produttori di dispositivi medici. Il crescente numero di calcoli renali e delle vie urinarie sta incrementando il volume delle procedure. Anche le politiche di rimborso favorevoli e la presenza di aziende chiave come Boston Scientific supportano la crescita. Nuove tecnologie, come gli ureteroscopi digitali e monouso, ne aumentano ulteriormente l'accettazione clinica.

Il mercato dell'ureteroscopia negli Stati Uniti è fortemente influenzato dalla crescente prevalenza di calcoli renali. Inoltre, la crescente preferenza per interventi chirurgici mini-invasivi, la forte spesa sanitaria e i rapidi progressi tecnologici da parte dei principali produttori di dispositivi medici stanno incrementando la produzione. Secondo uno studio condotto da NLM nel giugno 2023, l'urolitiasi è una patologia comune che colpisce circa 1 persona su 11 negli Stati Uniti. Si stima che costi al sistema sanitario 5 miliardi di dollari e comporti circa 1 milione di accessi al pronto soccorso ogni anno. L'aumento dei casi tra le persone in età lavorativa e l'aumento dei tassi di obesità favoriscono una forte crescita del mercato.

Il Canada sta crescendo grazie all'aumento dei casi di calcoli renali nel corso degli anni e all'aumento della spesa sanitaria. Inoltre, tra il 2022 e il 2023, le sfide poste dalla pandemia in corso hanno aggravato i problemi esistenti nel sistema sanitario canadese. Secondo un rapporto del Governo canadese, nel novembre 2024 il Bilancio 2023 ha riconosciuto la necessità di migliorare la salute della popolazione e il Governo canadese ha annunciato quasi 200 miliardi di dollari di finanziamenti per il sistema sanitario. Si prevede che questo importante finanziamento migliorerà l'accesso a trattamenti chirurgici avanzati come l'ureteroscopia e ne sosterrà l'uso negli ospedali e nelle cliniche chirurgiche di tutto il Paese.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dell'ureteroscopia nell'area Asia-Pacifico sarà quello in più rapida crescita durante il periodo di previsione, grazie alla crescente consapevolezza verso i trattamenti mininvasivi, alla crescente prevalenza di calcoli renali, all'espansione delle infrastrutture sanitarie e alle iniziative governative che promuovono la diagnosi precoce e le tecniche chirurgiche. La rapida urbanizzazione e l'aumento della spesa sanitaria sono probabilmente altri fattori che alimentano la crescita del mercato. Con il crescente utilizzo di ureteroscopi digitali e monouso, la domanda di procedure è ulteriormente aumentata dal miglioramento della loro efficienza e sicurezza.

Il mercato dell'ureteroscopia in Cina è in crescita grazie alla crescente consapevolezza dei trattamenti mininvasivi, al sostegno governativo alle tecnologie sanitarie avanzate e all'aumento dei casi di calcoli renali. Secondo un rapporto pubblicato dal BJUI nel settembre 2023, una meta-analisi di 46 studi in 22 province ha rilevato una prevalenza di urolitiasi dell'8,1%, con calcoli renali al 7,8%. I tassi più elevati si sono registrati nel Guangdong, con il 12,7%, e nel Guangxi, con il 10,3%, nelle regioni sviluppate orientali. Questi fattori insieme indicano un forte potenziale di crescita per il mercato in Cina nei prossimi anni.

Il mercato dell'ureteroscopia in India è in crescita grazie alla necessità di migliori infrastrutture sanitarie, alla rapida adozione di tecnologie diagnostiche e terapeutiche e all'aumento dei casi di disturbi urologici sia nelle aree urbane che rurali. Secondo uno studio condotto da NLM nel febbraio 2023, i calcoli renali colpiscono circa il 12% della popolazione, raggiungendo fino al 15% nelle regioni settentrionali del Paese, il che ne alimenta la domanda. Le coliche renali e le relative complicanze rappresentano quasi l'1% delle emergenze ospedaliere, evidenziando la necessità di trattamenti efficaci. Questi fattori sostengono fortemente la crescita del mercato in India.

Approfondimenti sul mercato europeo

Il mercato europeo dell'ureteroscopia è in crescita a causa del crescente numero di casi di calcoli renali, influenzati da fattori geografici, climatici, etnici, alimentari e genetici. Secondo uno studio condotto da EAU 2023 in paesi sviluppati come Svezia e Stati Uniti, la prevalenza dei calcoli renali è superiore al 10%, con alcune regioni che hanno registrato un aumento del 37% negli ultimi 20 anni. Questo aumento, insieme alle nuove prove che collegano i calcoli renali alla malattia renale cronica (MRC), sta aumentando la domanda di procedure di ureteroscopia efficaci in tutta Europa. La crescente disponibilità di ureteroscopi avanzati e dispositivi per litotrissia laser negli ospedali sta migliorando i risultati del trattamento.

Il mercato dell'ureteroscopia in Germania è in crescita grazie al passaggio dalla litotrissia a onde d'urto (SWL) all'ureterorenoscopia (URS), favorito da miglioramenti tecnologici come gli ureteroscopi flessibili e la frammentazione laser. Un'indagine nazionale tedesca ha mostrato che la maggior parte dei centri ora preferisce l'URS alla SWL per la rimozione dei calcoli. Il solido sistema sanitario tedesco, supportato dal rimborso basato sui DRG, promuove l'uso di metodi endoscopici come l'URS. Il Paese investe inoltre ingenti fondi ogni anno attraverso il Fondo per l'Innovazione nell'ambito del sistema sanitario pubblico per sostenere nuove tecnologie mediche e progetti di assistenza intersettoriale.

Il mercato dell'ureteroscopia nel Regno Unito è in crescita, poiché i calcoli renali sono oggi comuni in molte fasce di popolazione. Secondo uno studio condotto da BAUK nel 2025, i calcoli renali possono essere un riscontro accidentale nell'8% dei pazienti sottoposti a TAC, con un'incidenza in costante aumento dall'inizio del 1900. Inoltre, dal 4% al 5% della popolazione soffre effettivamente di questi problemi nel corso della vita. Gli uomini sono leggermente più colpiti rispetto alle donne. L'età media alla comparsa del primo calcolo è di circa 45 anni, generando una domanda di trattamenti di ureteroscopia efficaci a tutte le età.

Analisi della spesa sanitaria corrente (2022) nei paesi dell'UE

Paese | Programmi governativi | Regimi obbligatori e conti di risparmio | Altri agenti finanziari | Cure curative e riabilitative | Prodotti medici | Altre funzioni | Ospedali | Fornitori di assistenza sanitaria ambulatoriale | Rivenditori al dettaglio e altri prodotti medicali |

Germania | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 26.9 | 30.3 | 26.3 |

Francia | 4.3 | 80.4 | 15.4 | 51.7 | 19.1 | 29.2 | 38.9 | 22.4 | 16.8 |

Italia | 10.9 | 0,2 | 25.6 | 58.4 | 20.2 | 21.6 | 43.5 | 24.2 | 16.0 |

Danimarca | 84,6 | 0.0 | 15.4 | 59,4 | 10.4 | 30.1 | 44.9 | 26.2 | 10.4 |

Spagna | 10.3 | 3.7 | 26.0 | 57.6 | 21.4 | 21.0 | 46.0 | - | - |

Fonte: Eurostat, novembre 2024

Principali attori del mercato dell'ureteroscopia:

- Boston Scientific Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Stryker Corporation

- STERIS plc

- Sistemi medici Elmed

- Endoscopia Maxer

- Endoscopia Vimex

- Cook Medical

- Dornier MedTech

- OPCOM

- AED.MD

- Bionet

- Transasia Bio-Medicals

- Hemsley Holdings

Il mercato è diversificato, con operatori internazionali provenienti da Stati Uniti ed Europa che dominano la maggior parte delle posizioni più importanti. Queste aziende si concentrano su innovazione, tecnologie monouso e soluzioni di sterilizzazione. Oltre a loro, le aziende di Corea del Sud, India e Malesia stanno spingendo per una maggiore accessibilità ai mercati emergenti. In fondo alla classifica ci sono le aziende giapponesi, con Olympus e HOYA che dominano come nomi primari nell'imaging avanzato e nell'integrazione tecnologica. Queste aziende investono molto in ricerca e sviluppo e partnership strategiche per mantenere il loro vantaggio competitivo e accrescere la loro presenza globale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nell'aprile 2024, Olympus ha annunciato l'autorizzazione della FDA per RenaFlex, il suo primo ureteroscopio flessibile monouso che può essere utilizzato per eseguire procedure diagnostiche e terapeutiche all'interno del tratto urinario.

- Nel febbraio 2023, Boston Scientific ha ricevuto l'autorizzazione della FDA per il sistema ureteroscopico digitale flessibile monouso LithoVue Elite, il primo sistema ureteroscopico adatto al monitoraggio della pressione intrarenale.

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.