Prospettive di mercato dei materiali per pneumatici:

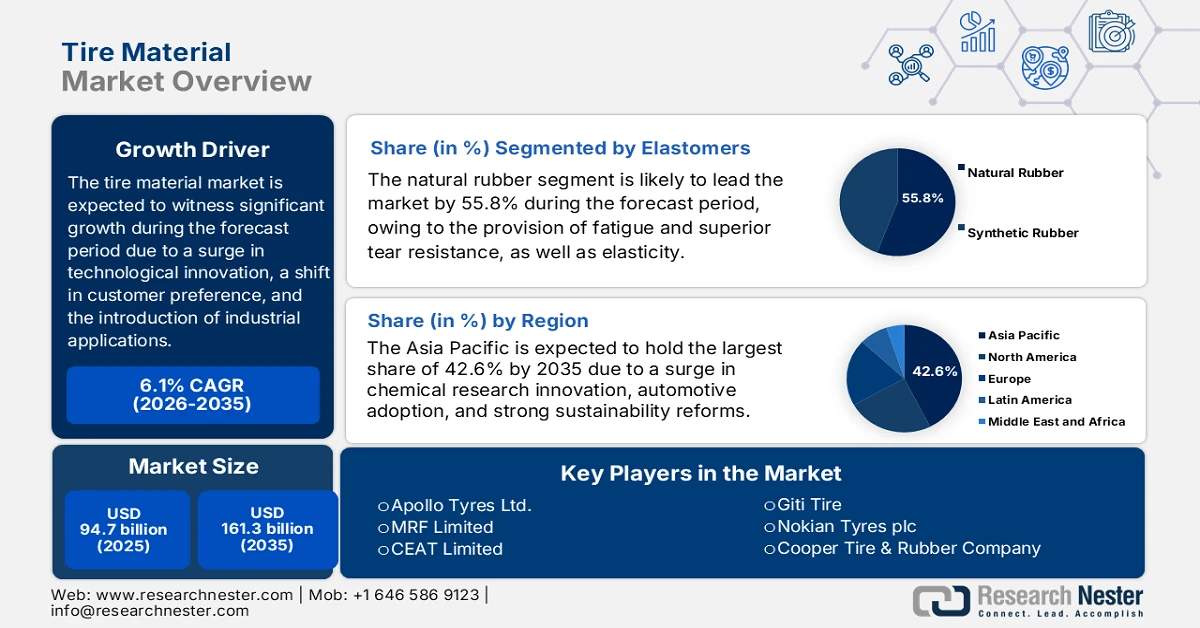

Il mercato dei materiali per pneumatici ha raggiunto un valore di oltre 94,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 161,3 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei materiali per pneumatici è stimato in 100,4 miliardi di dollari.

Il mercato internazionale è in rapida evoluzione, fortemente influenzato dai progressi tecnologici, dai repentini cambiamenti nelle preferenze dei clienti e dall'introduzione delle più recenti applicazioni industriali. Secondo le statistiche ufficiali pubblicate da NLM a giugno 2025, ogni anno vengono prodotti quasi 3 miliardi di nuovi pneumatici e quasi 800 milioni di pneumatici tendono a diventare rifiuti ogni anno. Inoltre, la gomma degli pneumatici è composta da gomma naturale o sintetica, che rappresenta il 40-60%, insieme al 20-25% di filtri e agenti rinforzanti come silice e nerofumo, al 12-15% di oli diluenti o di processo e all'1-2% di agenti di vulcanizzazione, inclusi tiazoli e zinco. Inoltre, gli pneumatici sono costituiti da un rapporto stimato di 50:50 tra gomma naturale e sintetica, creando così un equilibrio di sostenibilità che rafforza l'esposizione del mercato a livello globale.

Inoltre, l'elettrificazione della mobilità, l'implementazione di pneumatici intelligenti, le applicazioni speciali e ad alte prestazioni, le strategie di riciclo e la diversificazione della catena di fornitura regionale sono altre tendenze che stanno stimolando il mercato a livello internazionale. Secondo un articolo pubblicato dall'IEA nel 2025, la flotta di veicoli elettrici nelle diverse modalità, ad eccezione dei 2/3 W, è destinata a raggiungere i 250 milioni, ovvero 4 volte il numero di veicoli elettrici entro la fine del 2030. Inoltre, oltre il 90% è costituito da auto elettriche, una quota sostanzialmente simile a quella del 2024, aumentando così la domanda di mercato in diverse regioni. Pertanto, in questo particolare scenario, le scorte di veicoli elettrici sono gradualmente aumentate a un tasso medio di quasi il 25% ogni anno, pari a quasi la metà della crescita annuale registrata tra il 2018 e il 2024, rendendolo quindi idoneo ad aumentare l'esposizione del mercato.

Stock di veicoli elettrici a 2/3 ruote nello scenario delle politiche dichiarate (2024-2030)

Anno | Numero di veicoli |

2024 | 68 milioni |

2025 | 78 milioni |

2026 | 92 milioni |

2027 | 108 milioni |

2028 | 126 milioni |

2029 | 147 milioni |

2030 | 170 milioni |

Fonte: Organizzazione IEA

Chiave Materiale del pneumatico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

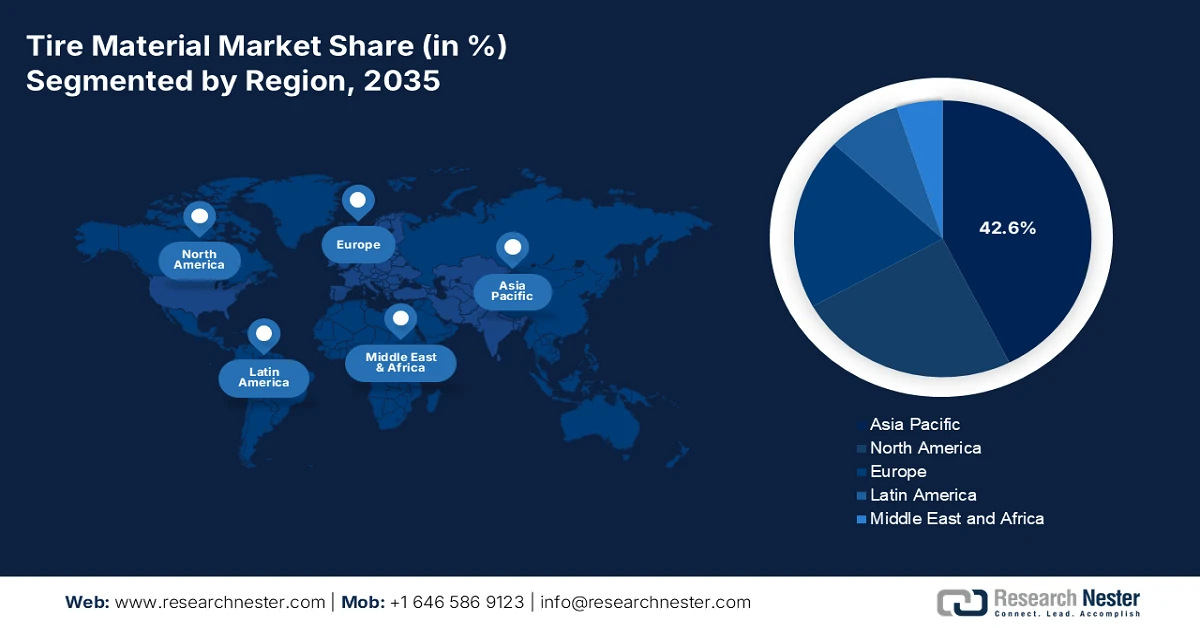

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà la quota maggiore del mercato dei materiali per pneumatici, pari al 42,6%, sostenuta dalla rapida espansione della produzione automobilistica, dalle solide capacità di ricerca e sviluppo nel settore chimico e dai quadri normativi governativi favorevoli alla sostenibilità.

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo di previsione, stimolata da severe normative ambientali, dall'accelerazione della diffusione dei veicoli elettrici e da investimenti su larga scala allineati alle iniziative di economia circolare.

Informazioni sui segmenti:

- Si prevede che entro il 2035 la gomma naturale (elastomeri) rappresenterà una quota dominante del 55,8% nel mercato dei materiali per pneumatici, grazie alla sua eccezionale elasticità, resistenza alla fatica e all'elevata resistenza allo strappo, che consentono prestazioni superiori negli pneumatici per veicoli pesanti e per aeromobili.

- Si prevede che il nero di carbonio (riempitivi di rinforzo) raggiungerà la seconda quota più alta entro la fine del periodo di previsione, grazie alla sua capacità di migliorare significativamente la resistenza degli pneumatici, la resistenza all'abrasione e la durata complessiva attraverso proprietà di rinforzo avanzate.

Principali tendenze di crescita:

- Aumento dell'urbanizzazione

- Aumento dei consumi della classe media

Sfide principali:

- Volatilità dei prezzi delle materie prime

- Normative ambientali e spese di conformità

Attori principali: Bridgestone Corporation (Giappone), Michelin Group (Francia), Goodyear Tire & Rubber Company (Stati Uniti), Continental AG (Germania), Sumitomo Rubber Industries, Ltd. (Giappone), Pirelli & CSpA (Italia), Hankook Tire & Technology Co., Ltd. (Corea del Sud), Yokohama Rubber Company, Ltd. (Giappone), Toyo Tire Corporation (Giappone), Kumho Tire Co., Inc. (Corea del Sud), Apollo Tyres Ltd. (India), MRF Limited (India), CEAT Limited (India), Giti Tire (Singapore), Nokian Tyres plc (Finlandia), Cooper Tire & Rubber Company (Stati Uniti), Balkrishna Industries Limited (India), Sailun Group Co., Ltd. (Cina), Dunlop Tyres (Regno Unito), Rubber Research Institute of Malaysia (Malesia).

Globale Materiale del pneumatico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 94,7 miliardi di USD

- Dimensioni del mercato nel 2026: 100,4 miliardi di USD

- Dimensioni previste del mercato: 161,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: India, Thailandia, Indonesia, Vietnam, Messico

Last updated on : 3 February, 2026

Mercato dei materiali per pneumatici: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'urbanizzazione: la rapida urbanizzazione in America Latina, Africa e Asia sta gradualmente aumentando la domanda di attrezzature per l'edilizia, autobus e veicoli commerciali, aumentando l'esposizione del mercato a livello globale. Secondo le statistiche ufficiali pubblicate dalla Banca Mondiale nel 2026, oltre 4 miliardi di persone risiedono nelle città e si prevede che questo particolare cambiamento continuerà, con una popolazione urbana che dovrebbe più che raddoppiare entro la fine del 2050, con quasi 7 persone su 10 destinate a vivere in città. Inoltre, a livello internazionale, 1,8 miliardi di persone, ovvero 1 su 4, risiedono in zone ad alto rischio di inondazione, la maggior parte delle quali vive in zone costiere urbanizzate e pianure fluviali. Pertanto, questo aumenta direttamente il consumo di pneumatici, aumentando di conseguenza la domanda di riempitivi di rinforzo e gomma sintetica.

- Aumento dei consumi della classe media: la crescita del reddito disponibile nei paesi emergenti sta alimentando positivamente la proprietà di automobili, in particolare per i veicoli a due ruote e le autovetture, il che sta favorendo la crescita del mercato. Come affermato in un rapporto sui dati pubblicato da FRED Organization a gennaio 2026, il reddito disponibile globale ammontava a 21.267 miliardi di dollari a dicembre 2023, seguito da 22.329 miliardi di dollari nel 2024 e 23.094 miliardi di dollari nel 2025. Questo continuo aumento della transizione demografica sta rapidamente alimentando la necessità di materiali per pneumatici ad alte prestazioni e convenienti, in particolare nel Sud-est asiatico, in Cina e in India, creando così un'enorme opportunità di crescita per il mercato.

- Innovazione tecnologica nella scienza dei polimeri: le innovazioni nella chimica dei polimeri stanno significativamente migliorando il mercato dei materiali per pneumatici, garantendo una lunga durata, una ridotta resistenza al rotolamento e una maggiore aderenza. Come affermato in un rapporto pubblicato dall'Organizzazione CIEL nel 2024, i polimeri plastici rappresentano attualmente l'8-14% della domanda di petrolio e, con le tendenze attuali, si prevede un aumento significativo di questa quota. Inoltre, la petrolchimica traina la produzione di polimeri plastici e, entro la fine del 2030, si prevede che la loro domanda aumenterà di 56 miliardi di metri cubi, pari alla metà del consumo complessivo di gas del Canada. Inoltre, alcuni paesi si stanno impegnando attivamente nel perseguimento di strategie per migliorare la produzione di materie plastiche a base di carbone, il che denota una prospettiva ottimistica per il mercato a livello internazionale.

Sfide

- Volatilità dei prezzi delle materie prime: il mercato dei materiali per pneumatici dipende fortemente dalla gomma naturale, dalla gomma sintetica e dai derivati petrolchimici. La volatilità dei prezzi di questi input crea incertezza per i produttori. I prezzi della gomma naturale fluttuano a causa dell'impatto dei cambiamenti climatici sulle piantagioni del Sud-est asiatico, mentre la gomma sintetica è legata ai prezzi del petrolio greggio, che sono influenzati da tensioni geopolitiche e interruzioni dell'approvvigionamento. Questa volatilità influisce sui costi di produzione, sui margini di profitto e sulla pianificazione a lungo termine. Ad esempio, quando i prezzi del petrolio greggio sono aumentati nel 2022, anche i costi della gomma sintetica sono aumentati, costringendo così i produttori di pneumatici ad adeguare le strategie di prezzo. Inoltre, i piccoli operatori sono particolarmente vulnerabili, poiché non hanno la resilienza finanziaria necessaria per assorbire improvvisi aumenti dei costi.

- Normative ambientali e spese di conformità: i governi di tutto il mondo stanno inasprendo le normative ambientali sulla produzione di sostanze chimiche e sulla produzione di pneumatici. Agenzie come l'Agenzia europea per le sostanze chimiche (ECHA) e l'Agenzia per la protezione dell'ambiente (EPA) degli Stati Uniti impongono standard rigorosi in materia di emissioni, smaltimento dei rifiuti e sicurezza chimica. La conformità richiede investimenti significativi in tecnologie più pulite, impianti di trattamento dei rifiuti e ricerca e sviluppo di materiali sostenibili. Ad esempio, il regolamento europeo REACH impone test e documentazione approfonditi per le sostanze chimiche, aumentando i costi operativi per i produttori di materiali per pneumatici. Sebbene queste normative spingano il mercato verso la sostenibilità, creano anche oneri finanziari e logistici.

Dimensioni e previsioni del mercato dei materiali per pneumatici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

94,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

161,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali per pneumatici:

Analisi del segmento degli elastomeri

Si prevede che il sottosegmento della gomma naturale, che fa parte del segmento degli elastomeri, raggiungerà la quota di mercato più elevata, pari al 55,8%, entro la fine del 2035. La crescita di questo sottosegmento è trainata principalmente dalla sua elasticità, resistenza alla fatica e dall'eccellente resistenza allo strappo. Inoltre, la sua capacità di resistere a deformazioni estreme e l'elevata resistenza alla trazione lo hanno reso indispensabile per gli pneumatici per aerei e camion ad alta resistenza. In base alle stime governative pubblicate dal Rubber Board Government nel maggio 2025, la produzione del sottosegmento in India ha raggiunto le 875.000 tonnellate tra il 2024 e il 2025, con una crescita ottimistica del 2,1% rispetto alle 857.000 tonnellate tra il 2023 e il 2024. Inoltre, la superficie complessiva destinata a piantagioni di gomma nel Paese è aumentata di circa 941.200 ettari, creando così una prospettiva positiva per la crescita del sottosegmento nel mercato.

Analisi del segmento dei riempitivi di rinforzo

Entro la fine del periodo di previsione, si prevede che il segmento del nero di carbonio, tra i riempitivi rinforzanti, detenga la seconda quota di mercato più elevata. La crescita del segmento è fortemente alimentata dal fatto che viene prodotto tramite combustione incompleta di prodotti petroliferi pesanti; il nero di carbonio migliora la resistenza, la durata e la resistenza all'usura degli pneumatici. La sua struttura microscopica fornisce un rinforzo superiore migliorando la resistenza alla trazione e all'abrasione, rendendolo indispensabile per pneumatici per autovetture, commerciali e speciali. La crescita del segmento è strettamente legata all'aumento della produzione automobilistica e alla domanda di pneumatici ad alte prestazioni sia nelle economie sviluppate che in quelle emergenti. Il nero di carbonio svolge anche un ruolo fondamentale nel migliorare la sicurezza degli pneumatici, migliorando l'aderenza e riducendo la resistenza al rotolamento, contribuendo al risparmio di carburante.

Analisi del segmento dei rinforzi tessili

Si prevede che il segmento del poliestere nel mercato dei materiali per pneumatici rappresenterà la terza quota più alta entro la fine del periodo di riferimento. Lo sviluppo del segmento è principalmente dovuto alla sua popolarità, dovuta all'eccellente stabilità dimensionale, all'elevato rapporto resistenza/peso e alla resistenza al calore e alla fatica. Le fibre di poliestere forniscono integrità strutturale agli pneumatici, garantendone il mantenimento della forma anche sotto carichi e velocità elevati. Inoltre, rispetto al nylon, il poliestere offre un ritiro inferiore e una migliore stabilità termica, rendendolo particolarmente adatto per pneumatici per autovetture e camion leggeri. La crescita del segmento è trainata dalla crescente domanda di pneumatici leggeri e a basso consumo di carburante. I rinforzi in poliestere riducono la resistenza al rotolamento, contribuendo a migliorare l'efficienza dei veicoli e a rispettare i rigorosi standard sulle emissioni.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Elastomeri |

|

Riempitivi rinforzanti |

|

Rinforzi tessili |

|

Rinforzi metallici |

|

Plastificanti e prodotti chimici |

|

Processo di produzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei materiali per pneumatici - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'Asia Pacifica raggiungerà la quota di mercato maggiore, pari al 42,6%, entro la fine del 2035. La crescita del mercato è fortemente trainata dai generosi progressi nella ricerca e sviluppo chimico, dalla presenza di solidi mandati governativi in materia di sostenibilità e dalla rapida produzione automobilistica. Secondo le statistiche ufficiali pubblicate dall'AFMA Organization nel luglio 2024, l'industria dei veicoli leggeri nella regione ha registrato una crescita dello 0,8% a partire dal 2023, fortemente sostenuta dalla ripresa economica e dalla risoluzione dei rischi della catena di approvvigionamento. Inoltre, la Cina ha guidato questa crescita con un aumento dell'11% su base annua (YoY) delle unità di veicoli vendute, seguita dall'8% in India e dal 15% in Giappone. Inoltre, la Thailandia punta a produrre 725.000 veicoli elettrici all'anno entro la fine del 2030, mentre l'Indonesia ha attirato in modo significativo progetti di veicoli elettrici, tra cui lo stabilimento BYD da 1,3 miliardi di dollari, tutti fattori che stanno influenzando positivamente l'esposizione del mercato.

Il mercato dei materiali per pneumatici in Cina sta crescendo in modo significativo, grazie all'imponente produzione automobilistica, all'esistenza di obblighi governativi in materia di sostenibilità, alle infrastrutture chimiche e industriali, nonché all'innovazione in ricerca e sviluppo. Come affermato in un articolo pubblicato dall'organizzazione CEN ACS nel gennaio 2025, l'industria manifatturiera di prodotti chimici e delle materie prime chimiche del Paese è cresciuta effettivamente del 9,5% nel 2024. Tuttavia, le imprese nazionali di diversi settori hanno registrato una riduzione media del 4,3%. Inoltre, il governo del Paese ha implementato ingenti misure di stimolo economico, tra cui prestiti per oltre 1,3 trilioni di dollari per aiutare i governi locali a saldare i rispettivi debiti e stimolare efficacemente le rispettive economie, rendendolo quindi idoneo a sostenere il mercato.

Gli investimenti governativi nel settore chimico, la rapida industrializzazione e la domanda nel settore automobilistico, l'adozione della chimica verde, le iniziative politiche e di economia circolare sono ampiamente responsabili della crescita del mercato in India . Come affermato in un articolo pubblicato dall'IBEF Organization nel dicembre 2025, l'industria chimica del paese è una delle industrie manifatturiere più influenti, contribuendo ampiamente a quasi il 7% del prodotto interno lordo (PIL). L'industria produce significativamente oltre 80.000 prodotti commerciali tra prodotti chimici sfusi, agrochimici, petrolchimici, prodotti chimici speciali, fertilizzanti e polimeri. Inoltre, l'industria chimica del paese ammontava a 21.507.500 crore di rupie (250 miliardi di dollari) nel 2024 e si prevede che aumenterà a 35.268.000-40.000 rupie. 39.67.650 crore (da 400 a 450 miliardi di dollari) entro la fine del 2030, favorendo così la crescita del mercato nel Paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei materiali per pneumatici emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente stimolato dall'esistenza di rigorosi obblighi regionali in materia di sostenibilità, dall'aumento dell'adozione di veicoli elettrici e dagli approcci all'economia circolare. Secondo le statistiche ufficiali pubblicate dall'Organizzazione SOCI a dicembre 2025, i prodotti chimici rappresentano la parte principale dell'industria manifatturiera della regione, con una significativa responsabilità per la maggior parte degli investimenti, pari al 17,7% del totale. Inoltre, la Commissione Europea ha stimato che investimenti generosi saranno essenziali tra il 2030 e il 2050, con l'industria chimica che rappresenterà il 37%, ovvero 12,9 miliardi di euro all'anno. Tuttavia, altre stime per un adeguato finanziamento di strategie net-zero nel settore stimano che il cambiamento possa costare circa 35 miliardi di euro all'anno, denotando quindi un'enorme opportunità di crescita per il mercato.

Il mercato tedesco sta guadagnando sempre più terreno grazie alla disponibilità di programmi di sostenibilità finanziati dal governo, a solide infrastrutture dell'industria chimica e a una solida produzione automobilistica. Come affermato in un rapporto pubblicato dal GTAI nel 2025, il Paese è considerato il più grande polo produttivo automobilistico al mondo, con il 60% dei veicoli di marca già prodotti da OEM nazionali e, di questi, il 24% è stato fisicamente sviluppato nel Paese a partire dal 2023. Inoltre, si è registrato un record di oltre 1,6 milioni di immatricolazioni di veicoli completamente elettrici entro la fine del 2024, insieme a quasi 160.000 stazioni di ricarica, di cui oltre 125.000 classificate come stazioni di ricarica standard, con oltre 35.000 stazioni di ricarica rapida. Inoltre, diverse organizzazioni automobilistiche hanno registrato un numero enorme di immatricolazioni, aumentando così la domanda di mercato nel Paese.

Gruppi organizzativi con il maggior numero di registrazioni di brevetti transazionali in Germania (2025)

Nome dell'azienda | Registrazione | Quota di registrazione in % |

Bosch | 3.026 | 6.2 |

Volkswagen | 2.525 | 5.2 |

Schaeffler | 991 | 2.0 |

BMW | 927 | 1.9 |

Fonte: GTAI

La spinta delle industrie chimiche a implementare materiali per pneumatici ecocompatibili, raggiungere obiettivi di neutralità carbonica, aumentare la penetrazione dei veicoli elettrici e attuare politiche di sostenibilità aggressive sono fattori che stanno stimolando il mercato dei materiali per pneumatici in Norvegia . Secondo un articolo pubblicato dall'organizzazione EVTCP nel 2025, nel 2024 i veicoli elettrici rappresentavano l'89% delle vendite di auto nuove nel paese, con un aumento rispetto all'82% del 2023 e un graduale avvicinamento all'obiettivo del 2025. Inoltre, il prezzo medio per le autovetture di ultima generazione si è ridotto a 48.000 euro, con Tesla che rimane l'auto più popolare. Inoltre, il paese ha superato con successo il suo obiettivo finale di 9.000 punti di ricarica rapida, con una media di 87 veicoli elettrici a batteria per punto di ricarica. Nel frattempo, il continuo aumento dei veicoli a batteria, ibridi plug-in e ibridi elettrici sta anche favorendo la proliferazione del mercato nel paese.

Fonte: Organizzazione EVTCP

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei materiali per pneumatici del Nord America registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente alimentata dalla produzione chimica avanzata, dai requisiti di sostenibilità e dall'aumento della domanda nel settore automobilistico. Secondo le stime governative pubblicate dal governo dell'USITC nel gennaio 2024, oltre 1 milione di persone erano impiegate negli Stati Uniti nella produzione di veicoli a motore nel 2022, il che rappresenta oltre l'8% dell'occupazione manifatturiera nazionale. Inoltre, le esportazioni di autoveicoli rappresentano la maggior parte delle esportazioni statunitensi, coprendo l'8-10% delle esportazioni. Inoltre, l'assemblaggio di autoveicoli tende a fungere da moltiplicatore nelle comunità locali, dove ogni ulteriore impiego nell'assemblaggio aumenta l'occupazione locale del 6,6%. Pertanto, con la continua crescita di questo settore, il mercato è in graduale espansione nella regione.

La presenza del programma di chimica verde dell'EPA, l'aumento della produzione di prodotti chimici per l'energia, i programmi di produzione avanzati e l'esistenza di prodotti chimici per l'energia pulita sono responsabili della crescita del mercato dei materiali per pneumatici negli Stati Uniti . Secondo un articolo pubblicato dal Center for Sustainable Systems nel 2026, l'82% dell'energia nel paese deriva da combustibili fossili, l'8,7% dal nucleare e il 9,1% da fonti rinnovabili. Inoltre, il paese comprende circa 463.400 TWh di potenziale tecnico di energia rinnovabile, che è più di 100 volte superiore al consumo di elettricità e meno dell'1% del suo utilizzo. Inoltre, secondo l'articolo governativo EIA di gennaio 2026, quest'anno si è registrata una diminuzione delle emissioni di anidride carbonica di origine energetica del 2,2% rispetto al 2025, rendendolo quindi idoneo a rafforzare l'esposizione del mercato nell'intero paese.

Utilizzo di energia rinnovabile negli Stati Uniti (2020-2023)

Fonte di energia (Quad) | 2020 | 2021 | 2022 | 2023 |

Geotermico | 0,12 (1,6%) | 0,12 (1,5%) | 0,12 (1,5%) | 0,12 (1,5%) |

Solare | 0,51 (7,0%) | 0,63 (8,2%) | 0,76 (9,4%) | 0,88 (10,6%) |

idroelettrico | 0,97 (13,3%) | 0,86 (11,2%) | 0,87 (10,7%) | 0,82 (9,9%) |

Vento | 1,15 (15,8%) | 1,29 (16,9%) | 1,48 (18,3%) | 1,45 (17,6%) |

Biomassa | 4,55 (62,3%) | 4,75 (62,1%) | 4,86 (60,0%) | 4,98 (60,4%) |

Fonte: Centro per i sistemi sostenibili

Il mercato dei materiali per pneumatici in Canada sta guadagnando sempre più visibilità, grazie ai mandati governativi in materia di sostenibilità, alla trasformazione dell'industria automobilistica, ai vantaggi commerciali e di risorse, nonché alla presenza di programmi di ricerca e innovazione. Secondo un articolo pubblicato dal Governo canadese nell'agosto 2024, la transizione su larga scala ai veicoli elettrici è fondamentale per la decarbonizzazione del trasporto su strada, responsabile del 20% delle emissioni complessive di gas serra del Paese, di cui il 50% è prodotto da veicoli leggeri e autovetture. Inoltre, il Ministro dell'Energia e delle Risorse Naturali ha dichiarato un investimento federale di 7,5 milioni di dollari per 35 progetti attraverso la Zero-Emissions Vehicles Awareness Initiative (ZEVAI). Questo investimento si è rivelato utile per educare e sensibilizzare la popolazione sui veicoli a emissioni zero, aumentando così l'esposizione del mercato.

Principali attori del mercato dei materiali per pneumatici:

- Bridgestone Corporation (Giappone)

- Gruppo Michelin (Francia)

- Goodyear Tire & Rubber Company (Stati Uniti)

- Continental AG (Germania)

- Sumitomo Rubber Industries, Ltd. (Giappone)

- Pirelli & CSpA (Italia)

- Hankook Tire & Technology Co., Ltd. (Corea del Sud)

- Yokohama Rubber Company, Ltd. (Giappone)

- Toyo Tire Corporation (Giappone)

- Kumho Tire Co., Inc. (Corea del Sud)

- Apollo Tyres Ltd. (India)

- MRF Limited (India)

- CEAT Limited (India)

- Giti Tire (Singapore)

- Nokian Tyres plc (Finlandia)

- Cooper Tire & Rubber Company (Stati Uniti)

- Balkrishna Industries Limited (India)

- Sailun Group Co., Ltd. (Cina)

- Pneumatici Dunlop (Regno Unito)

- Istituto di ricerca sulla gomma della Malesia (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Bridgestone Corporation è il più grande produttore di pneumatici al mondo e un importante consumatore di gomma naturale e sintetica. L'azienda investe ingenti risorse in materiali sostenibili per pneumatici, tra cui polimeri di origine biologica e riempitivi avanzati, in linea con le politiche di innovazione verde del Giappone.

- Il Gruppo Michelin è pioniere nelle tecnologie per pneumatici ecocompatibili, con una solida attività di ricerca e sviluppo su materiali riciclabili e mescole a bassa resistenza. Il suo impegno per l'economia circolare e le partnership nell'ambito del Green Deal europeo lo posizionano come leader nell'innovazione di materiali per pneumatici sostenibili.

- Goodyear Tire & Rubber Company punta sull'utilizzo di mescole avanzate a base di gomma sintetica e silice per migliorare l'efficienza nei consumi e la durata. L'azienda collabora con i programmi di sostenibilità del governo statunitense, comprese le iniziative sostenute dall'EPA, per ridurre l'impatto ambientale nella produzione di materiali per pneumatici.

- Continental AG è un'azienda innovativa leader nel settore degli elastomeri ad alte prestazioni e dei riempitivi di rinforzo, supportata dalla solida infrastruttura dell'industria chimica tedesca. L'attenzione dell'azienda verso materiali per pneumatici intelligenti e sostenibili è in linea con i quadri normativi europei e con la leadership tedesca nel settore automobilistico.

- Sumitomo Rubber Industries, Ltd. sta ampliando il suo portafoglio di materiali ecocompatibili per pneumatici, includendo elastomeri di origine biologica e rinforzi tessili avanzati. Le sue iniziative di ricerca e sviluppo sono strettamente legate ai programmi di innovazione industriale del Giappone, rafforzando la sua posizione competitiva nel mercato dell'area Asia-Pacifico.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato mondiale dei materiali per pneumatici è altamente competitivo, dominato da operatori affermati provenienti da Asia, Europa e Nord America. Aziende come Bridgestone, Michelin e Goodyear sfruttano la scalabilità, la ricerca e sviluppo e le iniziative di sostenibilità per mantenere la leadership. Le priorità strategiche includono investimenti in polimeri di origine biologica, riempitivi riciclabili e processi di produzione basati sull'intelligenza artificiale. I produttori asiatici, in particolare in Cina, Giappone e India, si stanno espandendo in modo aggressivo attraverso programmi di sostenibilità sostenuti dai governi e partnership con OEM del settore automobilistico. Inoltre, nel gennaio 2026, Solvay ha introdotto la sua più recente infrastruttura per la bio-silice circolare in Italia, agevolando prontamente l'adeguamento alle normative europee sulla sostenibilità per gli pneumatici e supportando efficacemente gli obiettivi di sostenibilità dei consumatori. Ciò è possibile espandendo al contempo la leadership industriale dell'Italia, che sta influenzando positivamente la crescita del mercato dei materiali per pneumatici a livello globale.

Panorama aziendale del mercato dei materiali per pneumatici:

Sviluppi recenti

- Nel novembre 2025, Flexsys ha dichiarato di aver sviluppato con successo la prima alternativa praticabile del settore al 6PPD per il suo utilizzo negli pneumatici, collaborando con rinomati laboratori di ricerca federali e indipendenti.

- Nel novembre 2025, The Goodyear Tire & Rubber Company ha completato in modo significativo la cessione notificata della maggior parte della sua attività Goodyear Chemical a una società affiliata di Gemspring Capital Management per un acquisto di 650 milioni di USD.

- Nel dicembre 2024, Prism Worldwide ha annunciato di aver raccolto generosamente 40 milioni di dollari in fondi di serie A e serie A1 per consolidare le operazioni, espandere il team ed effettuare investimenti di capitale in attrezzature e tecnologia, rendendola così adatta allo sviluppo di pneumatici a fine vita a base di polimeri sostenibili e ad alte prestazioni.

- Report ID: 3537

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.