Prospettive di mercato dei materiali superconduttori:

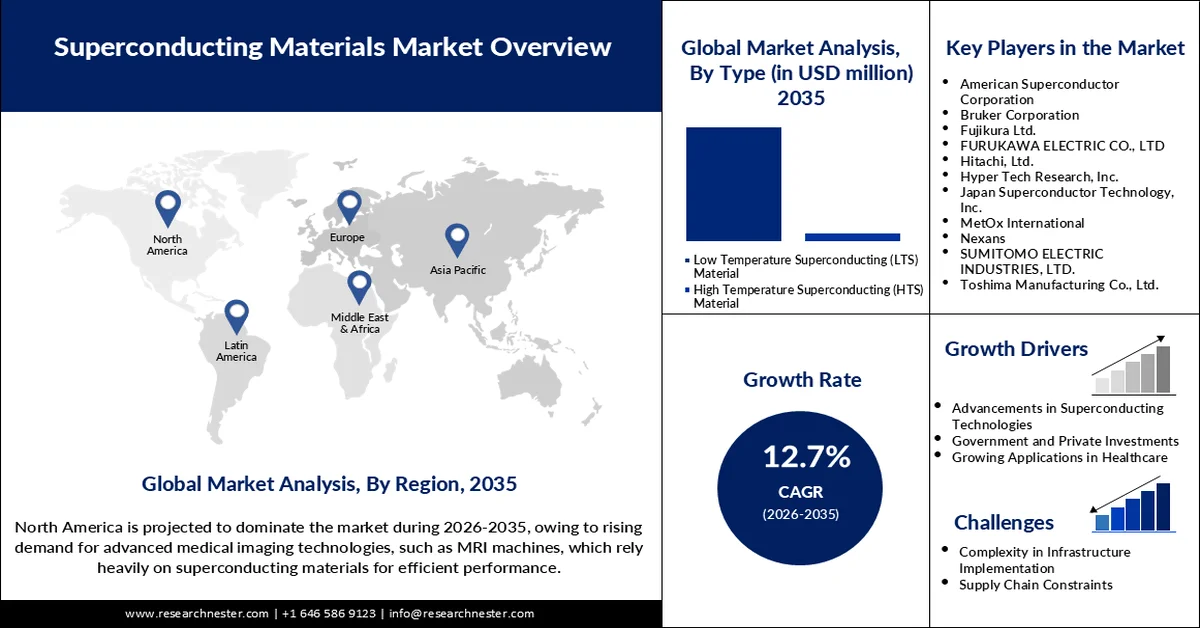

Il mercato dei materiali superconduttori ha raggiunto un valore di oltre 9,02 miliardi di dollari nel 2025 e si prevede che supererà i 29,82 miliardi di dollari entro il 2035, registrando un CAGR di oltre il 12,7% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei materiali superconduttori è stimato in 10,05 miliardi di dollari.

Si prevede che il mercato dei materiali superconduttori registrerà una rapida espansione, poiché i paesi si sforzano di aggiornare la tecnologia grid, il calcolo quantistico e i sistemi di risonanza magnetica. Recenti scoperte stanno avvicinando la superconduttività alla temperatura ambiente, aprendo nuove possibilità nelle applicazioni industriali. Nel febbraio 2025, i ricercatori della Stanford University e dello SLAC National Accelerator Laboratory hanno raggiunto la superconduttività nei semiconduttori a pressione ambiente, un passo avanti significativo verso la scalabilità. Ciò consente il rapido sviluppo di dispositivi superconduttori miniaturizzati e a basso costo in diverse parti del mondo. Inoltre, gli investimenti governativi nella fusione, nelle infrastrutture criogeniche e negli istituti di ricerca sono in aumento. L'integrazione della scienza dei materiali con l'ausilio della modellazione basata sull'intelligenza artificiale sta accelerando i cicli di scoperta. Con la crescente accessibilità dei materiali superconduttori, il mercato è pronto ad adottare questa tecnologia in diversi settori.

I progressi nella tecnologia di imaging sanitario, nell'informatica quantistica e nell'energia pulita sono alcuni dei settori che stanno alimentando la domanda di superconduttori ad alte prestazioni. Con la crescente ecocompatibilità dei sistemi di risonanza magnetica, i produttori hanno spostato l'attenzione verso soluzioni prive di elio. Nell'agosto 2023, Siemens Healthineers ha introdotto un sistema di risonanza magnetica di nuova generazione che incorpora magneti superconduttori a secco, riducendo il consumo di elio del 95%. Nel frattempo, anche i governi stanno adottando misure proattive: ad esempio, l'Unione Europea ha aumentato i suoi finanziamenti nel maggio 2024 per l'implementazione di superconduttori ad alte prestazioni nei reattori a fusione. Anche altri programmi regionali, come il programma SuperMat del Dipartimento dell'Energia degli Stati Uniti e i test sugli acceleratori superconduttori in Giappone, stanno promuovendo l'innovazione. Nel complesso, queste partnership stanno creando una solida base per la collaborazione tra il settore pubblico e quello privato. Ciò ha portato allo sviluppo di un ecosistema superconduttore diversificato in tutto il mondo con elevati livelli di redditività commerciale.

Chiave Materiali superconduttori Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

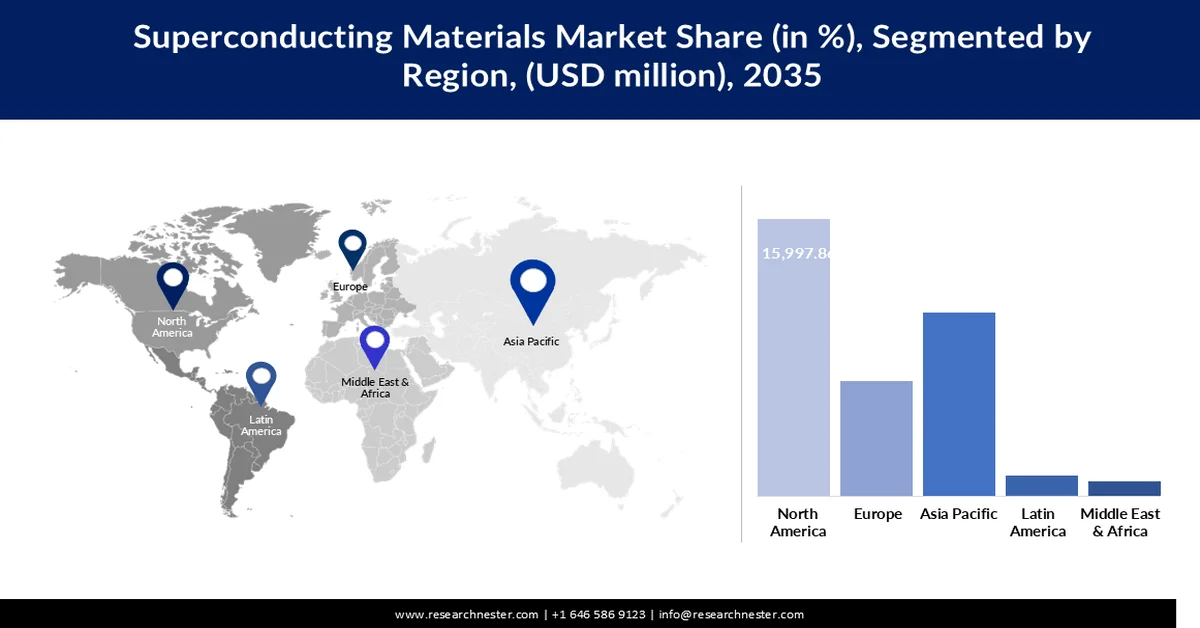

- Si prevede che il Nord America si assicurerà una quota del 43,4% del mercato dei materiali superconduttori entro il 2035, grazie al supporto di solide infrastrutture di ricerca e di finanziamenti governativi che accelereranno la commercializzazione della tecnologia superconduttrice.

- Si prevede che l'APEJ assisterà a una robusta espansione del mercato dei materiali superconduttori nel periodo 2026-2035, alimentata dalle crescenti politiche di elettrificazione e dall'espansione degli investimenti infrastrutturali.

Informazioni sui segmenti:

- Si prevede che i materiali superconduttori a bassa temperatura (LTS) raggiungeranno una quota del 92,3% del mercato dei materiali superconduttori entro il 2035, grazie alla loro elevata densità di corrente e al loro ampio utilizzo nei sistemi MRI, negli acceleratori di particelle e nelle applicazioni di calcolo quantistico.

- Si stima che entro il 2035 il settore sanitario e medico raggiungerà una quota del 49%, trainato dalla crescente domanda globale di sistemi MRI avanzati e di diagnostica per immagini non invasiva e precisa.

Principali tendenze di crescita:

- Maggiore utilizzo di tecnologie di imaging medico sostenibili

- Transizione del settore energetico verso componenti di rete ad alta efficienza

Sfide principali:

- Complessità dei superconduttori a pressione ambiente

- Vulnerabilità della catena di approvvigionamento delle materie prime critiche attraverso considerazioni geopolitiche

Attori principali: American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., FURUKAWA ELECTRIC CO., LTD, Hitachi, Ltd., Hyper Tech Research, Inc., Japan Superconductor Technology, Inc., MetOx International, Nexans, SUMITOMO ELECTRIC INDUSTRIES, LTD., Toshima Manufacturing Co., Ltd.

Globale Materiali superconduttori Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,02 miliardi di USD

- Dimensioni del mercato nel 2026: 10,05 miliardi di USD

- Dimensione prevista del mercato: 29,82 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 12,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43,4% entro il 2035)

- Regione in più rapida crescita: APEJ

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Vietnam, Indonesia, Thailandia, Messico

Last updated on : 12 March, 2026

Mercato dei materiali superconduttori: fattori di crescita e sfide

Fattori di crescita

- Maggiore utilizzo di tecnologie di imaging medico sostenibili: i sistemi di risonanza magnetica (RM) che non utilizzano elio stanno diventando sempre più popolari negli ospedali grazie alla riduzione dei costi operativi e alla salvaguardia dell'ambiente. Nell'agosto 2023, Midea Healthcare ha introdotto nuove unità di risonanza magnetica superconduttrici che non richiedono affatto elio. Ciò consente procedure diagnostiche più convenienti senza compromettere la qualità delle immagini prodotte. La domanda è particolarmente elevata nei paesi sviluppati, dove la modernizzazione del sistema sanitario è una delle principali preoccupazioni. Con il progresso della tecnologia dei magneti, i superconduttori stanno trovando spazio nelle applicazioni cliniche. Questa spinta in ambito sanitario alimenta la domanda globale di materiali superconduttori.

- Maggiore utilizzo di tecnologie di imaging medico sostenibili: i sistemi di risonanza magnetica (RM) che non utilizzano elio stanno diventando sempre più popolari negli ospedali grazie alla riduzione dei costi operativi e alla salvaguardia dell'ambiente. Nell'agosto 2023, Midea Healthcare ha introdotto nuove unità di risonanza magnetica superconduttrici che non richiedono affatto elio. Ciò consente procedure diagnostiche più convenienti senza compromettere la qualità delle immagini prodotte. La domanda è particolarmente elevata nei paesi sviluppati, dove la modernizzazione del sistema sanitario è una delle principali preoccupazioni. Con il progresso della tecnologia dei magneti, i superconduttori stanno trovando spazio nelle applicazioni cliniche. Questa spinta in ambito sanitario alimenta la domanda globale di materiali superconduttori.

- Transizione del settore energetico verso componenti di rete ad alta efficienza: i cavi superconduttori contribuiscono a ridurre al minimo le perdite e ad aumentare l'affidabilità della distribuzione di energia nelle aree urbane. Nel settembre 2024, la sudcoreana KERI ha sviluppato un cavo superconduttore da 154 kV che ha funzionato senza perdite su una lunghezza di 1 chilometro. Questa validazione pratica consente l'ammodernamento della rete elettrica a livello nazionale e apre nuovi mercati in Asia. La tecnologia superconduttiva viene sempre più adottata dai fornitori di energia nell'ambito dei piani di ammodernamento della rete. Ciò è in linea con gli obiettivi di zero emissioni nette e le politiche di efficienza elettrica. Ciò rafforza la domanda a lungo termine di materiali HTS nelle applicazioni energetiche.

Sfide

- Complessità dei superconduttori a pressione ambiente: sebbene la superconduttività superiore a 30 K sia stata recentemente raggiunta attraverso varie innovazioni, il problema della riproducibilità e della scalabilità rappresenta ancora una sfida. Nell'ottobre 2024, l'Università di Tsinghua ha pubblicato i dati su un superconduttore a pressione ambiente basato su FeSe, ma la commercializzazione è ancora lontana. Il problema di scalare tali materiali per la produzione di massa è sia scientifico che economico. È importante che gli operatori del settore dispongano di un modo per garantire che il ritmo di nuova ricerca sia allineato alle realtà produttive. Questo potrebbe essere compensato dal supporto normativo per progetti su scala pilota. Di conseguenza, l'uso di configurazioni criogeniche rimane limitato e non facilmente accessibile a una vasta popolazione.

- Vulnerabilità della catena di approvvigionamento delle materie prime critiche a causa di considerazioni geopolitiche: alcuni superconduttori sono basati su terre rare o metalli ad alta purezza provenienti da aree politicamente sensibili. Pertanto, la maggior parte dei paesi è ancora vulnerabile agli shock esterni. Senza strategie diversificate di approvvigionamento e riciclo, i prezzi e la continuità dei progetti potrebbero essere influenzati dai rischi della catena di approvvigionamento. Queste sfide richiedono una sinergia tra sforzi pubblici e privati. L'accumulo strategico di scorte e gli investimenti nelle capacità di raffinazione nazionali possono contribuire a mitigare i rischi geopolitici nella catena di approvvigionamento. Inoltre, la ricerca di nuovi materiali superconduttori in grado di eliminare la dipendenza da materie prime limitate è altrettanto importante.

Dimensioni e previsioni del mercato dei materiali superconduttori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12.7% |

|

Dimensione del mercato dell'anno base (2025) |

9,02 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

29,82 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali superconduttori:

Analisi del segmento di tipo

Si prevede che i materiali superconduttori a bassa temperatura (LTS) domineranno il mercato con una quota di mercato del 92,3% entro il 2035. Questi materiali offrono un'elevata densità di corrente e hanno già trovato applicazione in apparecchiature per risonanza magnetica, acceleratori di particelle e sistemi di calcolo quantistico. Nel giugno 2023, il Lawrence Berkeley Lab ha migliorato l'uniformità dei filamenti di Nb3Sn tramite deposizione da vapore, consentendo la produzione di precisione di magneti ad alto campo. I materiali LTS sono ancora utilizzati come tipologia principale di materiale grazie alla loro stabilità e all'attuale conservazione criogenica. La loro ripetibilità in applicazioni critiche li rende i preferiti dalle industrie. Questa posizione garantisce il prolungamento del loro predominio anche con i cambiamenti apportati dalle innovazioni HTS.

Analisi del segmento applicativo

Si prevede che il settore sanitario e medico guiderà il panorama applicativo e detiene una quota di mercato del 49% entro il 2035. I sistemi di risonanza magnetica (MRI) sono i maggiori consumatori di magneti superconduttori a livello commerciale e il loro sviluppo sta crescendo rapidamente. Nell'agosto 2023, Siemens Healthineers ha lanciato una nuova risonanza magnetica superconduttiva senza elio con una risoluzione maggiore. Le strutture sanitarie stanno ora acquistando strumenti diagnostici a prezzi accessibili, in linea con la trasformazione dei sistemi sanitari. La necessità di imaging non invasivo, rapido e preciso sta aumentando a un ritmo senza precedenti in tutto il mondo. I materiali superconduttori consentono questa transizione e questa tendenza è destinata a consolidare la loro posizione nella diagnostica di nuova generazione.

La nostra analisi approfondita del mercato dei materiali superconduttori include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei materiali superconduttori - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America sarà il mercato più grande per i materiali superconduttori, con una quota del 43,4% durante il periodo di previsione. La regione è ben dotata di centri di ricerca, soprattutto negli Stati Uniti, e ha accesso a considerevoli finanziamenti governativi. Nel marzo 2024, il Dipartimento dell'Energia statunitense ha introdotto SuperMat per supportare l'automazione della produzione di nastri superconduttori, a dimostrazione del sostegno a livello politico. Queste misure promuovono l'avanzamento dei materiali HTS a livello commerciale. L'innovazione nazionale è guidata principalmente da istituzioni come SLAC, Fermilab e laboratori nazionali. Si prevede che la domanda nei settori sanitario, della difesa e dell'energia manterrà un trend crescente.

Gli Stati Uniti guidano la crescita regionale grazie a una combinazione di ricerca accademica e implementazione industriale. Nel febbraio 2025, i ricercatori della Stanford University hanno ottenuto la superconduttività nei semiconduttori a temperatura ambiente, eliminando la necessità di sistemi ad alta pressione. Questa scoperta aprirà la strada al normale utilizzo di dispositivi elettronici e quantistici. Aziende nazionali come IBM, Hyper Tech e Applied Materials sono tra le aziende che attualmente finanziano progetti di fisica quantistica e fusione. La guerra moderna e persino l'esplorazione spaziale incorporano tecnologie superconduttive per la loro natura accurata ed efficiente dal punto di vista energetico. Tali applicazioni supportano lo sviluppo sostenibile a lungo termine.

Anche il Canada si sta affermando come un partecipante significativo, grazie alle sue crescenti strutture sanitarie e ai centri di ricerca e sviluppo quantistici. Tra le istituzioni attualmente coinvolte nella ricerca sui superconduttori figurano il TRIUMF e l'Université de Sherbrooke. Anche il governo canadese ha sostenuto l'innovazione quantistica attraverso le politiche nazionali in materia di intelligenza artificiale e tecnologie pulite. Il Canada è attivamente impegnato in progetti congiunti nell'ambito del piano di transizione energetica USA-Canada a marzo 2024. Questi sforzi migliorano la compatibilità delle soluzioni di modernizzazione della rete elettrica. Con una maggiore attenzione alla ricerca transfrontaliera, è probabile che il Canada consolidi ulteriormente la sua posizione.

Approfondimenti di mercato APEJ

Si prevede che l'APEJ registrerà una crescita sostanziale durante il periodo di previsione, grazie alle crescenti politiche di elettrificazione e allo sviluppo infrastrutturale. Attualmente, Cina, India e Corea del Sud sono all'avanguardia in termini di finanziamenti per la fusione, l'ammodernamento della rete e la ricerca quantistica. Il Korea Electric Research Institute (KERI) ha condotto un test su un cavo superconduttore ad alta temperatura da 154 kV nel settembre 2024, ottenendo con successo un risultato a zero perdite. L'enfasi sulla resilienza energetica urbana nella regione sta accelerando il ritmo di adozione. Anche le capacità produttive locali si stanno sviluppando rapidamente.

La Cina continua a dominare con implementazioni industriali su larga scala sostenute dal governo e da istituti di ricerca. Nel maggio 2024, la State Grid Corporation of China ha dato il via libera all'installazione di cavi HTS nella provincia di Jiangsu, con l'obiettivo di ridurre le perdite di linea al 30%. Aziende come IBM stanno ottenendo superconduttori ambientali da università come Tsinghua, riducendo i costi di raffreddamento a livello di sistema. L'attenzione alla localizzazione e all'industrializzazione consente alla Cina di commercializzare rapidamente i suoi progressi. Inoltre, amplierà anche il suo contributo come base produttiva di superconduttori sulla base di politiche e investimenti strategici.

L'India non è da meno in termini di innovazione interna e di partnership a livello globale. Nel settembre 2024, i ricercatori dell'IISc Bangalore hanno sintetizzato con successo superconduttori a base di indio su substrati flessibili. Queste innovazioni sono associate all'integrazione elettronica e alle applicazioni indossabili. Sono in fase di lancio programmi governativi come la National Superconductivity Mission. Sono attualmente in fase di sviluppo applicazioni dell'HTS nei settori della difesa e dei trasporti. Inoltre, il coinvolgimento dell'India in partnership internazionali sulla fusione ne rafforza la credibilità. Anche le startup locali stanno lavorando al riciclo dei superconduttori e all'ottimizzazione dei materiali.

Attori del mercato dei materiali superconduttori:

- American Superconductor Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Bruker Corporation

- Fujikura Ltd.

- FURUKAWA ELECTRIC CO., LTD

- Hitachi, Ltd.

- Hyper Tech Research, Inc.

- Japan Superconductor Technology, Inc.

- MetOx International

- Nexans

- SUMITOMO ELECTRIC INDUSTRIES, LTD.

- Toshima Manufacturing Co., Ltd.

Il mercato dei materiali superconduttori è saturo e la competitività è elevata grazie alla continua ricerca e sviluppo di nuovi prodotti. Alcune delle aziende leader del settore sono American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., Hitachi Ltd., Hyper Tech Research, Japan Superconductor Technology Inc., Sumitomo Electric, MetOx e Nexans. Le dimensioni produttive e i portafogli prodotti delle aziende stanno aumentando rapidamente. Questo panorama è costituito da startup che si concentrano sulla produzione di nastri HTS e sulla loro diagnosi. Vi è anche una crescente tendenza da parte degli istituti di ricerca a collaborare con le aziende nelle loro attività di ricerca.

Un traguardo significativo è stato raggiunto nel marzo 2025, quando Fujikura ha consegnato nastri HTS a Commonwealth Fusion Systems negli Stati Uniti, con l'obiettivo di promuovere l'energia da fusione in tutto il mondo. Allo stesso modo, nel novembre 2023, Hyper Tech Research ha incrementato la produzione di fili MgB2 per applicazioni a livello di rete. Queste iniziative mostrano un'ulteriore evoluzione nella commercializzazione delle tecnologie HTS. Si prevede che la concorrenza sarà agguerrita tra le aziende in grado di offrire affidabilità, scalabilità e personalizzazione.

Ecco alcune aziende leader nel mercato dei materiali superconduttori:

Sviluppi recenti

- Nel febbraio 2025, la Kavli Foundation , la Klaus Tschira Foundation e Kevin Wells hanno lanciato un progetto multimilionario per progettare nuovi superconduttori basati sulla geometria quantistica. L'iniziativa riunisce un team internazionale di scienziati e utilizza l'intelligenza artificiale per prevedere strutture di materiali uniche. Questo segna un passo avanti coraggioso nel progresso dei materiali superconduttori ad alta efficienza.

- Nel luglio 2024, Helix Inc. ha ricevuto finanziamenti dal Dipartimento della Difesa degli Stati Uniti per sviluppare sistemi di propulsione per droni basati su tecnologia HTS. Il progetto mira a ridurre le perdite di potenza e a rendere il funzionamento più silenzioso. Le prove sul campo sono previste per l'inizio del 2025. Segna l'inizio dell'esplorazione da parte dell'esercito di applicazioni di mobilità basate su superconduttori.

- Nel giugno 2024, Toshima Manufacturing ha lanciato i superconduttori GdBaCuO e SmBaCuO per l'elettronica e l'energia. Si tratta di materiali HTS ad alta fase. L'espansione rafforza il vantaggio produttivo del Giappone nei materiali criogenici, supportando settori come l'aerospaziale e i sistemi IoT.

- Nel maggio 2024, Cryomech ha lanciato il crioraffreddatore PT415-RM, destinato ad applicazioni HTS inferiori a 50.000 kW. Il sistema eroga 1,5 W di raffreddamento con un design a basse vibrazioni. Supporta sistemi HTS mobili o installati sul campo. Il lancio amplia l'accesso alla tecnologia criogenica nei mercati emergenti.

- Report ID: 7682

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.