Prospettive di mercato delle apparecchiature per l'energia solare:

Il mercato delle apparecchiature per l'energia solare è stato stimato in 198,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 464,7 miliardi di dollari entro la fine del 2035, con un CAGR del 9,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle apparecchiature per l'energia solare è stimato in 218,3 miliardi di dollari.

Il mercato internazionale delle apparecchiature per l'energia solare è destinato a crescere notevolmente negli anni a venire, grazie alla transizione globale verso le energie rinnovabili, alla crescente domanda di impianti solari distribuiti e su larga scala e alla crescente adozione di sistemi ibridi che integrano l'accumulo di energia. A questo proposito, nel settembre 2024 il Dipartimento dell'Energia degli Stati Uniti ha reso noto che il suo ufficio programmi di prestito sta supportando attivamente la produzione nazionale di energia fotovoltaica, con una capacità produttiva annuale di circa 50 GW di cc, annunciata ai sensi dell'Inflation Reduction Act, con oltre 35 stabilimenti operativi che producono moduli, inverter, tracker e componenti per il bilanciamento del sistema. Il rapporto indica inoltre che la capacità produttiva nazionale di moduli fotovoltaici dovrebbe raggiungere i 40 GW entro il 2026, soddisfacendo fino all'80% della domanda prevista. Allo stesso tempo, i progetti, come l'impianto da 1,45 miliardi di dollari di Qcells a Cartersville, produrranno lingotti, wafer, celle e pannelli, riportando la produzione dalla Cina e dal Sud-est asiatico, migliorando così la resilienza della catena di fornitura e supportando progetti sia distribuiti che su scala di utilità negli Stati Uniti.

Inoltre, il mercato statunitense delle apparecchiature per l'energia solare beneficia dei progressi tecnologici, degli incentivi federali e statali e della crescente domanda di sistemi solari su scala industriale e residenziale. A testimonianza di ciò, Congress.gov ha riportato nel novembre 2024 che nell'ultimo decennio il settore fotovoltaico solare statunitense si è rapidamente espanso, con un aumento sostanziale della capacità produttiva nazionale di componenti fotovoltaici chiave come polisilicio, wafer, celle e moduli, sebbene le importazioni rimangano essenziali per soddisfare la domanda complessiva. Ha inoltre affermato che incentivi federali come l'Inflation Reduction Act e le politiche commerciali hanno stimolato gli investimenti nella produzione nazionale, migliorando così la resilienza della catena di approvvigionamento e lo sviluppo della forza lavoro. Oltre al continuo supporto politico e alla crescita delle installazioni su scala industriale, residenziale e commerciale, il mercato delle apparecchiature per l'energia solare è destinato a una crescita sostenuta.

Capacità produttiva di impianti solari fotovoltaici negli Stati Uniti: 2023-2024 e aggiunte pianificate per fase (GWDC)

Palcoscenico | 2023 | 2024 | Aggiunte pianificate (GW) |

Silicio/polisilicio (GWDC) | 1.3 | 34,5 | 8.0 |

Lingotti (GWDC) | n / a | n / a | 5.0 |

Wafer (GWDC) | 0 | n / a | 16.0 |

Cellule (GWDC) | 0 | n / a | 33.2 |

Moduli (GWDC) | 2.7 | 33.9 | 19.5 |

Fonte: Congress.gov

Chiave Attrezzature solari Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

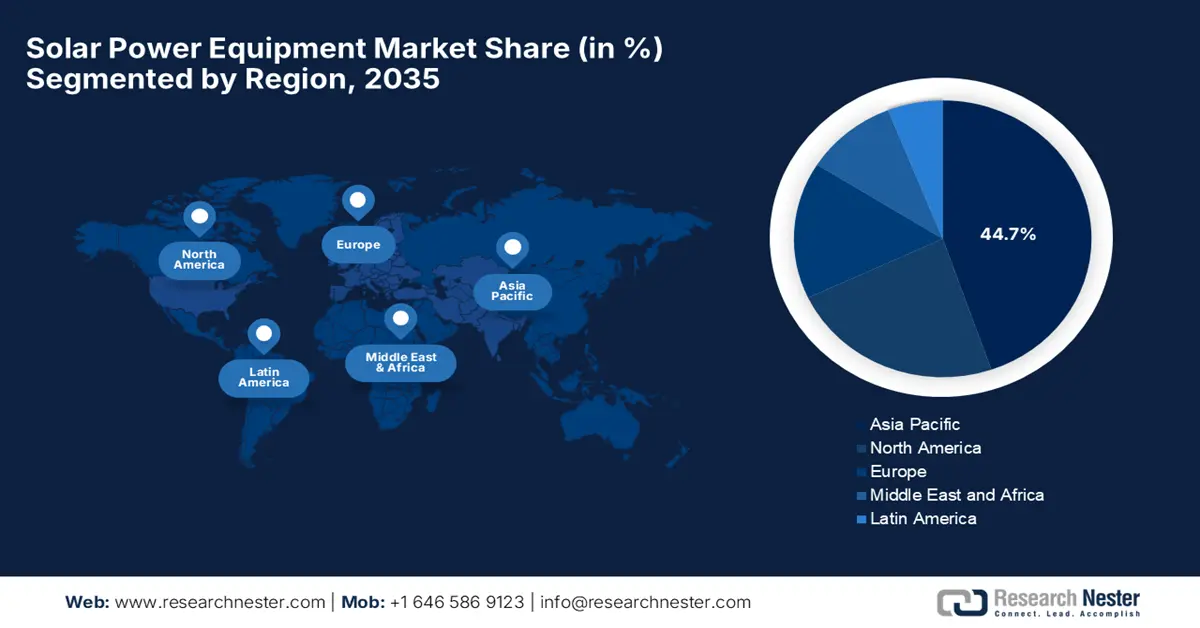

- Si prevede che l'area Asia-Pacifico nel mercato delle apparecchiature per l'energia solare rappresenterà una quota di fatturato leader del 44,7% entro il 2035, rafforzando il suo predominio nel periodo di previsione, spinto dalla rapida industrializzazione, dalla crescente domanda di energia e dal sostegno governativo costante alle iniziative per le energie rinnovabili.

- Si prevede che il Nord America si espanderà a un ritmo sostenuto fino al 2035, rafforzando la sua posizione di mercato nel periodo previsto, supportato da politiche governative favorevoli e dalla crescente domanda di energia rinnovabile da parte dei consumatori.

Informazioni sui segmenti:

- Si prevede che i pannelli solari nel mercato delle apparecchiature per l'energia solare acquisiranno una quota di fatturato dominante del 70,5% entro il 2035, riflettendo una leadership continua nell'orizzonte di previsione, guidata dall'aumento dei tassi di adozione e dal miglioramento dell'efficienza dei pannelli

- Si prevede che il fotovoltaico si assicurerà una quota considerevole entro il 2035, mantenendo la sua importanza in termini di fatturato nelle applicazioni di utilizzo finale, grazie ai continui progressi nell'efficienza dei pannelli e nella generazione di energia a costi contenuti.

Principali tendenze di crescita:

- Politiche e incentivi governativi

- Miglioramenti tecnologici

Sfide principali:

- Vincoli della catena di fornitura

- Incertezza politica e normativa

Attori principali: JinkoSolar Holding Co., Ltd., LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JA Solar Technology Co., Ltd., Canadian Solar Inc., First Solar, Inc.

Globale Attrezzature solari Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 198,7 miliardi di USD

- Dimensioni del mercato nel 2026: 218,3 miliardi di USD

- Dimensioni previste del mercato: 464,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: India, Vietnam, Brasile, Messico, Indonesia

Last updated on : 19 December, 2025

Mercato delle apparecchiature per l'energia solare: fattori di crescita e sfide

Fattori di crescita

- Politiche e incentivi governativi: la maggior parte delle nazioni in tutto il mondo offre sussidi, sgravi fiscali e tariffe feed-in, che riducono efficacemente i costi iniziali e incoraggiano gli investimenti in infrastrutture solari. Pertanto, la presenza di tali politiche sta stimolando una domanda costante di pannelli solari, inverter e altre apparecchiature. Nell'agosto 2025, il governo indiano ha riferito che il paese ha implementato numerosi incentivi solari per accelerare l'adozione delle energie rinnovabili, tra cui il PM Surya Ghar per l'elettricità sui tetti, il PM-KUSUM per le pompe solari agricole e i parchi solari su larga scala per la generazione di energia da fonti di energia. Il rapporto ha anche menzionato che questi programmi offrono supporto finanziario alla produzione nazionale, aumentando così la produzione di moduli solari da 38 GW a 74 GW e di celle fotovoltaiche da 9 GW a 25 GW nell'anno fiscale 2024-25. Inoltre, iniziative come i progetti solari galleggianti, l'agrivoltaico e il PM JANMAN si concentrano sulla generazione di energia efficiente dal punto di vista del territorio e sull'elettrificazione delle regioni tribali, con un impatto positivo sulla crescita del mercato delle apparecchiature solari.

Incentivi solari e dati statistici in India (2025)

Iniziativa | Obiettivo | Supporto | Capacità |

Primo Ministro Surya Ghar | Pannelli solari sui tetti per le famiglie | 30.000-78.000 (360-940 USD) per sistema | 1 crore di famiglie; fino a 300 unità gratuite/mese |

PM-KUSUM | Pompe solari e impianti solari di proprietà degli agricoltori | sussidio del 30-50% | Impianti fino a 2 MW; vendita a DISCOM |

Schema di parchi solari | Progetti solari su scala industriale | Finanziamenti e approvazioni centrali | Obiettivo 40 GW entro marzo 2026; 53 parchi approvati, 39.323 MW |

Primo Ministro Janman | Elettrificazione delle aree tribali | 515 crore (62,0 milioni di USD) | 1 lakh di famiglie in 18 stati |

Produzione di pannelli solari fotovoltaici | Sostegno alla produzione nazionale | Politiche + BCD sulle importazioni | Moduli: 38 → 74 GW, celle fotovoltaiche: 9 → 25 GW |

Progetti solari galleggianti | Uso efficiente dei corpi idrici | 49,85 crore (6,0 milioni di USD) di supporto centrale | Omkareshwar 600 MW (il più grande dell'Asia) |

ISA e OSOWOG | Collaborazione solare globale | Supporto agli investimenti e alla tecnologia | Oltre 100 paesi; mobilitazione di 1 trilione di dollari entro il 2030 |

Fonte: Governo dell'India

- Miglioramenti tecnologici: i progressi nella tecnologia solare, che includono celle fotovoltaiche ad alta efficienza, moduli bifacciali e inverter integrati, stanno riducendo il costo per watt e migliorando la produzione energetica totale. Allo stesso tempo, le innovazioni nei sistemi di accumulo di energia e nell'integrazione con le reti intelligenti stanno aumentando il valore delle apparecchiature solari, rendendo l'energia solare più interessante per una più ampia gamma di applicazioni. Nell'agosto 2025, Oxford PV ha annunciato di aver stabilito un nuovo record mondiale con i suoi pannelli solari tandem in perovskite su silicio, raggiungendo un'efficienza superiore del 25% rispetto al tipico 21-23% dei moduli commerciali. Inoltre, sviluppati in collaborazione con Fraunhofer ISE, i pannelli erogano 421 W su 1,68 m² utilizzando processi industriali scalabili, consentendo una maggiore produzione di energia a parità di superficie. Inoltre, ciò riduce i costi dell'elettricità e accelera l'adozione di energia pulita nei settori residenziale, commerciale e dei servizi di pubblica utilità, contribuendo così alla crescita del mercato delle apparecchiature solari.

- Crescente domanda di energia: questo, unito agli obiettivi di sostenibilità, sta costantemente trainando il mercato delle apparecchiature per l'energia solare. Inoltre, governi, aziende e consumatori residenziali stanno passando a fonti di energia rinnovabile per raggiungere gli obiettivi di sostenibilità. A questo proposito, il governo indiano ha riferito a dicembre 2025 che la crescente domanda di energia nel paese, evidenziata da un aumento del 5,21% della produzione di elettricità a 1.829,69 µBU nel 2024-25 e da un meta-picco di 241 µGW con carenza quasi pari a zero, unitamente agli obiettivi di sostenibilità, sta trainando una crescita costante del mercato delle apparecchiature per l'energia solare. Inoltre, le iniziative governative, come il Primo Ministro Surya Ghar, che ha aggiunto circa 7 µGW di energia pulita e ha collegato circa 24 lakh di famiglie, e le fonti non fossili rappresentano attualmente oltre il 50% della capacità installata di 505 µGW, accelerando efficacemente l'adozione delle tecnologie solari, denotando quindi prospettive positive per il mercato delle apparecchiature per l'energia solare.

Sfide

- Vincoli della catena di fornitura: questo rappresenta un importante fattore di ostacolo per il mercato delle apparecchiature per l'energia solare, con un impatto negativo sia sui tempi di produzione che di implementazione del progetto. Oltre ai componenti critici, come polisilicio, wafer, inverter e celle per batterie, che a volte sono soggetti alla volatilità dei prezzi delle materie prime, le restrizioni commerciali internazionali mettono a dura prova i produttori del settore. Inoltre, le tensioni geopolitiche e le dipendenze produttive regionali, in particolare in Cina e nel Sud-est asiatico, stanno complicando la logistica di approvvigionamento e consegna delle apparecchiature essenziali. Pertanto, la presenza di questi vincoli può comportare un aumento dei costi per gli sviluppatori di progetti e tempi di consegna più lunghi, con conseguente ritardo nei programmi di messa in servizio.

- Incertezza politica e normativa: questo rappresenta un ulteriore ostacolo all'espansione del mercato delle apparecchiature per l'energia solare, poiché l'economia del progetto è influenzata da incentivi governativi, tariffe e obblighi in materia di energie rinnovabili. Qualsiasi modifica alle tariffe feed-in e ai programmi di sussidi può alterare la fattibilità del progetto, influenzando così gli investimenti sia nazionali che internazionali. Inoltre, la continua evoluzione delle normative nazionali in termini di interconnessione alla rete e autorizzazioni ambientali può comportare crescenti costi di conformità, rendendo difficile la gestione delle problematiche per i piccoli produttori. Pertanto, produttori e sviluppatori devono monitorare attentamente il panorama politico e collaborare attivamente con le agenzie governative per gestire queste incertezze.

Dimensioni e previsioni del mercato delle apparecchiature per l'energia solare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,9% |

|

Dimensione del mercato dell'anno base (2025) |

198,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

464,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle apparecchiature per l'energia solare:

Analisi del segmento di tipo

Nel segmento delle tipologie, si prevede che i pannelli solari conquisteranno la quota di fatturato maggiore, pari al 70,5%, nel mercato delle apparecchiature per l'energia solare negli anni previsti. La crescente adozione e l'aumento dell'efficienza sono i fattori chiave che guidano la leadership di questo sottotipo. Nel luglio 2025, Tata Power Renewable Energy Ltd. ha annunciato il lancio della campagna Ghar Ghar Solar a Jaipur per accelerare l'adozione dell'energia solare sui tetti residenziali, offrendo sistemi a partire da 7.499 sterline (83,4 dollari) per 2 kW con rate mensili convenienti e sussidi centrali nell'ambito del PM Surya Ghar Yojana. L'azienda ha inoltre affermato che questa iniziativa mira a installare 125 MW di capacità sui tetti in Rajasthan quest'anno finanziario, con il supporto di 39 partner di canale locali e di protocolli d'intesa strategici con le società di distribuzione dello stato. Inoltre, TPREL ha anche introdotto soluzioni lifestyle, MySine per l'energia solare + backup a batteria, e spazi di progettazione solare per installazioni estetiche, aumentando così la domanda di pannelli solari.

Analisi del segmento della tecnologia solare

Nel mercato delle apparecchiature per l'energia solare, il fotovoltaico è destinato a crescere con una quota considerevole entro la fine del 2035, grazie ai continui progressi nell'efficienza dei pannelli. Questo lo rende altamente prioritario per le installazioni residenziali, commerciali e su scala industriale. Inoltre, la convenienza di questo sottotipo, unita ai maggiori rendimenti sulla produzione di energia, lo posiziona in prima linea nella generazione di fatturato in questo settore. Nel marzo 2025, Alpex Solar Limited ha annunciato di essersi aggiudicata un ordine da 210,71 crore di rupie (25,5 milioni di dollari) da SECI per la fornitura di moduli fotovoltaici avanzati in tutta l'India, da completare entro nove mesi utilizzando il suo stabilimento ampliato da 1,2 GW a Greater Noida. Inoltre, l'azienda si è recentemente aggiudicata un ordine da 45 crore di rupie (circa 5,5 milioni di dollari) da MSEDCL per 2.000 pompe solari per l'acqua nell'ambito del programma Magel Tyala Saur Krushi Pump, supportando così l'energia pulita in agricoltura. Inoltre, Alpex sta espandendo la sua presenza produttiva con un impianto di celle solari da 1,6 GW a Mathura e unità aggiuntive per la produzione di telai in alluminio e moduli fotovoltaici, denotando così un ambito di mercato più ampio.Inizio del modulo

Analisi del segmento di utenti finali

In base all'utente finale, si prevede che il segmento su scala industriale guiderà il mercato delle apparecchiature per l'energia solare entro il 2035, conquistando una quota di fatturato significativa. L'adozione di energie rinnovabili, gli sgravi fiscali e la crescente consapevolezza ambientale sono i principali fattori trainanti di questo sottotipo. Anche la crescente domanda di energia, supportata da iniziative governative volte alla riduzione dei costi, stimola il progresso del segmento. I progressi tecnologici nelle soluzioni solari, l'integrazione di sistemi di accumulo a batteria e i sistemi di gestione intelligente dell'energia stanno aumentando i tassi di adozione. I programmi finanziari e le opzioni di finanziamento agevolato rendono gli impianti solari più accessibili ovunque, mentre la crescente consapevolezza aziendale e comunitaria in materia di sostenibilità incoraggia il passaggio a sistemi solari distribuiti su scala industriale, rafforzando il potenziale di mercato a lungo termine delle apparecchiature per l'energia solare. Inoltre, si prevede che gli investimenti internazionali in infrastrutture rinnovabili e la riduzione dei costi dei pannelli fotovoltaici accelereranno ulteriormente l'espansione del mercato delle apparecchiature per l'energia solare.

La nostra analisi approfondita del mercato delle apparecchiature per l'energia solare include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Tecnologia solare |

|

Utente finale |

|

Tipo di installazione |

|

Configurazione del sistema |

|

Accumulo di energia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle apparecchiature per l'energia solare - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia Pacifica è pronta a guidare l'intero mercato delle apparecchiature per l'energia solare, conquistando la maggiore quota di fatturato del 44,7% entro la fine del 2035. La crescita della regione è efficacemente alimentata dalla crescente industrializzazione, dalla domanda di energia e dal continuo sostegno governativo alle iniziative per le energie rinnovabili. Nel giugno 2025, Solarium Green Energy Limited ha annunciato il rientro nella produzione di moduli solari con un impianto completamente automatizzato da 1.000 MW in Gujarat, con un investimento stimato di 70 crore di rupie (8,5 milioni di dollari), con l'obiettivo di migliorare la sicurezza della catena di approvvigionamento e i margini dei progetti EPC. Inoltre, l'impianto produrrà moduli fotovoltaici in silicio cristallino avanzato utilizzando le tecnologie TOPCon, half-cut e celle bifacciali, e l'avvio delle attività commerciali è previsto per il quarto trimestre dell'anno. Inoltre, questa integrazione a monte è destinata a rafforzare l'offerta residenziale e commerciale di Solarium, generando oltre 1.000 crore di rupie (~121 milioni di dollari) di fatturato con un utilizzo dell'85%.

La Cina rappresenta uno dei più grandi scenari per il mercato delle apparecchiature per l'energia solare, grazie ai suoi rigorosi obiettivi climatici. Il Paese sta continuando a investire in progetti solari su larga scala e ad espandere gli impianti solari distribuiti sui tetti, sia nelle aree urbane che in quelle industriali. A novembre 2025, JinkoSolar Holding Co., Ltd. ha annunciato i risultati finanziari del 2025 per il secondo e il terzo trimestre, registrando spedizioni totali di moduli pari a 61,9 GW nei primi tre trimestri, di cui oltre il 65% all'estero. Inoltre, l'azienda ha raggiunto traguardi record, tra cui spedizioni cumulative di 370 GW e celle TOPCon ad alta efficienza che hanno raggiunto il 27,2%-27,4%. Inoltre, i ricavi sono stati pari a 2,51 miliardi di dollari nel secondo trimestre e a 2,27 miliardi di dollari nel terzo trimestre, mentre le perdite nette rettificate si sono ridotte sequenzialmente a 5 milioni di dollari e 4 milioni di dollari, rispettivamente. L'azienda ha evidenziato una forte crescita nel suo settore dell'accumulo di energia, con spedizioni cumulative di ESS superiori a 3,3 GWh, posizionandosi quindi come un fattore chiave per la redditività futura.

Esportazioni di celle solari, wafer e pannelli dalla Cina e tendenze delle importazioni dall'India (primo semestre del 2025)

Metrico | Valore (primo semestre 2025) | Note |

Quota di celle e wafer della Cina nelle esportazioni solari | >40% | Le celle sono ora più grandi dei wafer in termini di quota |

Crescita annua delle esportazioni di celle della Cina | +76% | +19 GW rispetto al primo semestre del 2024 |

Crescita annua delle esportazioni di wafer cinesi | +26% | +8,6 GW rispetto al primo semestre del 2024 |

Crescita delle esportazioni di pannelli cinesi | -5,2% | -6,7 GW rispetto al primo semestre del 2024 |

Esportazioni combinate di prodotti solari dalla Cina (capacità) | +11% | Rispetto al primo semestre del 2024; totale 208 GW |

Esportazioni di celle dalla Cina 2022 → 2024 | 23 GW → 57 GW | +144% in 2 anni |

Esportazioni di wafer dalla Cina 2022 → 2024 | 36 GW → 60 GW | +67% in 2 anni |

Esportazioni medie mensili H1 2025 | Celle: 7,5 GW, Wafer: 7 GW | Ogni mese > Capacità installata totale del Portogallo (6,3 GW) |

Calo dei prezzi delle celle solari in Cina da agosto 2022 | USD 0,19/settimana → USD 0,03/settimana | -82% |

Calo dei prezzi dei pannelli in Cina da agosto 2022 | USD 0,29/settimana → USD 0,09/settimana | -63% |

Quota dell'India nella crescita delle esportazioni di celle della Cina | 52% | Il più grande contributore a livello globale |

Importazioni di celle cinesi dall'India (primo semestre 2025) | 21 GW | Quasi il doppio del primo semestre del 2024 (11 GW) |

Capacità di produzione di energia solare in India (marzo 2025) | Pannelli: 68 GW, Celle: 25 GW | Obiettivo: Pannelli 120 GW entro il 2030 |

Aumento della capacità solare dell'India nel 2024 | Pannelli: 36 GW, Celle: 16 GW | Crescita delle installazioni domestiche |

Fonte: Ember

L'India è in continua crescita nel mercato delle apparecchiature per l'energia solare, alimentato in modo efficiente dal sostegno governativo, con un'attenzione primaria all'espansione della capacità di energia rinnovabile e alla fornitura di energia a prezzi accessibili nelle regioni urbane e rurali. Il mercato delle apparecchiature per l'energia solare del Paese beneficia anche della spinta verso progetti solari residenziali su tetto, su scala industriale, la cui adozione sta rapidamente accelerando, con un ampio sostegno da parte di misure politiche. Nel giugno 2025, Maruti Suzuki India Limited ha annunciato di aver commissionato un progetto da 20 MWp a Kharkhoda e di aver aggiunto 10 MWp a Manesar, aumentando così la capacità totale da 49 MWp a 79 MWp, espandendo così la propria capacità solare di 30 MWp. Inoltre, l'azienda punta a raggiungere i 319 MWp entro l'anno fiscale 2030-31, effettuando un investimento di oltre 925 crore di rupie indiane (112 milioni di dollari), con l'obiettivo di produrre l'85% di energia elettrica da fonti rinnovabili. Queste iniziative riflettono quindi l'impegno dell'azienda per una produzione sostenibile e l'allineamento con gli obiettivi dell'India in materia di energia rinnovabile.

Approfondimenti sul mercato nordamericano

Il Nord America sta crescendo esponenzialmente nel mercato globale delle apparecchiature per l'energia solare, grazie all'adozione di politiche governative adeguate e alla crescente domanda di energia rinnovabile da parte dei consumatori. La presenza di aziende pioniere e le loro iniziative strategiche posizionano inoltre il Nord America come leader predominante in questo settore. Secondo l'articolo pubblicato da NREL nell'agosto 2024, il mercato statunitense ha registrato un cambiamento significativo nel 2024, con le installazioni fotovoltaiche su scala industriale (12,7 GWac) e i progetti commerciali e industriali (1,2 GWac) cresciuti rispettivamente del 111% e del 76%, mentre le installazioni residenziali (1,6 GWac) sono diminuite del 52%. Inoltre, Texas, Florida e California hanno continuato a guidare il mercato delle installazioni, sebbene un gruppo più ampio di stati abbia contribuito in misura crescente alla crescita complessiva, riflettendo l'adozione a livello nazionale. Inoltre, si prevede un aumento costante della distribuzione del fotovoltaico negli Stati Uniti entro il 2028, con il fotovoltaico residenziale che mostra il CAGR più elevato, dal 5% al 6%, evidenziando così una sostenuta espansione del mercato delle apparecchiature per l'energia solare in tutti i segmenti.

Gli Stati Uniti sono riconosciuti come leader nel mercato regionale delle apparecchiature per l'energia solare, fortemente stimolati dai crediti d'imposta e dalla presenza di un'ampia gamma di tecnologie solari, come i sistemi fotovoltaici e a concentrazione. Le aziende del paese stanno incrementando il potenziale di mercato con le loro soluzioni innovative. Nel giugno 2024, Hanwha Qcells ha annunciato di aver completato il progetto Ocotillo Wells Solar da 50 MW a Borrego Springs, in California, abbinato a un sistema di accumulo di energia a batteria da 200 MWh, fornendo così energia rinnovabile a Meta. Inoltre, l'azienda ha anche gestito l'EPC, sfruttando la sua esperienza nella produzione di energia solare negli Stati Uniti e la sua competenza su scala industriale per fornire una soluzione integrata per l'energia pulita. Pertanto, questo progetto rafforza il ruolo di Hanwha Qcells nel supportare gli obiettivi aziendali in materia di energie rinnovabili dei settori solare e di accumulo di energia degli Stati Uniti, contribuendo così a una maggiore espansione del mercato delle apparecchiature per l'energia solare.

Anche il Canada ha acquisito una forte visibilità nel mercato delle apparecchiature per l'energia solare, trainato dalla crescente adozione di soluzioni per l'energia rinnovabile, dagli incentivi governativi e dall'attenzione nazionale alla decarbonizzazione. Inoltre, la crescente domanda di elettricità e la crescente consapevolezza ambientale tra consumatori e aziende stanno favorendo l'adozione di soluzioni per l'energia solare. A giugno 2025, Canadian Solar ha presentato i risultati del primo trimestre 2025, che sottolineano la forte presenza dell'azienda sul mercato, con 6,9 GW di moduli solari spediti in oltre 70 paesi e un margine lordo dell'11,7%. Inoltre, il suo segmento di energia ricorrente detiene una pipeline di progetti solari globali di 26,9 GWp e una pipeline di sistemi di accumulo di energia a batteria di 75,7 GWh, mentre la sua divisione e-STORAGE gestisce una pipeline chiavi in mano di oltre 91 GWh con un portafoglio contratti di 3,2 miliardi di dollari. Pertanto, questa combinazione di produzione su larga scala e soluzioni di accumulo di energia posiziona l'azienda come una forza dominante in questo mercato delle apparecchiature per l'energia solare.

Approfondimenti sul mercato europeo

L'Europa sta riorganizzando le dinamiche di crescita del mercato globale delle apparecchiature per l'energia solare, conquistando una quota significativa del fatturato dal 2026 al 2035. La crescita regionale è in gran parte attribuibile ai rigorosi enti normativi e agli obiettivi climatici. Allo stesso tempo, l'Unione Europea sfrutta il Green Deal e altri incentivi nazionali, che svolgono un ruolo fondamentale nella promozione dell'adozione dell'energia solare. Nel luglio 2025, SolarPower Europe ha annunciato il lancio della piattaforma Battery Storage Europe, che evidenzia la crescente integrazione dell'accumulo di energia a batteria con i sistemi di energia solare in tutta l'UE. Inoltre, l'iniziativa prevede un decuplicamento della capacità di accumulo a batteria entro la fine del 2030 per supportare la crescente diffusione dell'energia solare, rafforzare la resilienza della rete e migliorare la sicurezza energetica. Pertanto, tali sviluppi sottolineano il forte slancio normativo e industriale per le apparecchiature e le soluzioni di accumulo avanzate per l'energia solare, rafforzando la leadership della regione nella transizione verso l'energia pulita.

In Germania , il mercato delle apparecchiature per l'energia solare sta progredendo grazie al forte impegno per la transizione energetica e al sostegno all'adozione delle energie rinnovabili. Allo stesso tempo, la continua espansione di progetti solari su tetto e su larga scala, unita a un'infrastruttura di rete matura, sta sostenendo una crescente domanda di moduli solari avanzati, inverter, sistemi di montaggio e componenti per il bilanciamento del sistema. Nel novembre 2025, Statkraft ha annunciato di aver messo in funzione a Zerbst la più grande centrale elettrica ibrida solare-batteria del Paese, nell'ambito dell'EEG, che combina un parco solare da 46,4 MW con un sistema di accumulo a batteria da 16 MW / 57 MWh, sviluppato e connesso alla rete internamente in un arco di costruzione di 12 mesi. L'azienda ha inoltre affermato che questo progetto genera quasi 50.000 MWh di elettricità rinnovabile all'anno, fornendo energia a circa 14.000 famiglie e riducendo al contempo di circa 32.000 tonnellate le emissioni di CO₂ all'anno. Inoltre, con un investimento di circa 45 milioni di euro (49-50 milioni di dollari), l'impianto ibrido migliora la stabilità della rete e la redditività dell'energia solare attraverso l'accumulo.

Il Regno Unito sta inoltre consolidando la propria posizione nel mercato regionale delle apparecchiature per l'energia solare grazie alla crescente adozione di pannelli solari su tetto, alla crescente installazione su larga scala e al crescente interesse per i sistemi ibridi. Inoltre, le crescenti iniziative aziendali di sostenibilità e i progetti di energie rinnovabili guidati dalla comunità stanno espandendo efficacemente la portata del mercato nel paese. Nel settembre 2025, Solarwatt ha annunciato l'introduzione di soluzioni di accumulo a batteria commerciali e industriali, consentendo così la fornitura di progetti solari e di accumulo su larga scala da un unico fornitore in tutta Europa. Inoltre, i nuovi sistemi di accumulo ibridi CA e CC supportano un maggiore autoconsumo, l'ottimizzazione della rete e l'alimentazione di emergenza, aiutando così le aziende a ridurre significativamente i costi energetici e a migliorare il ritorno sull'investimento. Inoltre, questa espansione rafforza la posizione di Solarwatt nel mercato delle apparecchiature per l'energia solare commerciale, allineandosi quindi alla crescente domanda di soluzioni integrate di energia solare e accumulo.

Principali attori del mercato delle apparecchiature per l'energia solare:

- JinkoSolar Holding Co., Ltd. (Cina)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- LONGi Green Energy Technology Co., Ltd. (Cina)

- Trina Solar Co., Ltd. (Cina)

- JA Solar Technology Co., Ltd. (Cina)

- Canadian Solar Inc. (Canada)

- First Solar, Inc. (Stati Uniti)

- Hanwha Q CELLS Co., Ltd. (Corea del Sud)

- SolarEdge Technologies, Inc. (Israele)

- Enphase Energy, Inc. (Stati Uniti)

- Huawei Technologies Co., Ltd. (Cina)

- Sungrow Power Supply Co., Ltd. (Cina)

- SMA Solar Technology AG (Germania)

- Fronius International GmbH (Austria)

- Nextracker, Inc. (Stati Uniti)

- Array Technologies, Inc. (Stati Uniti)

- JinkoSolar Holding Co., Ltd. è riconosciuta come uno dei maggiori produttori di moduli solari al mondo, con una solida presenza internazionale in Asia, Europa e Americhe. L'azienda si concentra sulla tecnologia TOPCon di tipo N ad alta efficienza, sulla continua espansione della capacità produttiva e sull'integrazione verticale di wafer, celle e moduli. JinkoSolar punta sulla produzione su larga scala e sull'innovazione per servire un'ampia gamma di mercati.

- LONGi Green Energy Technology Co., Ltd. è un'azienda leader in questo settore, che sfrutta l'energia solare monocristallina. L'azienda investe ingenti risorse in ricerca e sviluppo per migliorare l'efficienza delle celle e ridurre il costo livellato dell'elettricità. Inoltre, le iniziative strategiche di LONGi includono l'espansione della capacità produttiva globale, il rafforzamento della resilienza della catena di approvvigionamento e la promozione di pratiche di produzione ecosostenibili, supportando così l'implementazione dell'energia solare su larga scala.

- Trina Solar Co., Ltd. è un'altra importante realtà in questo settore, che offre moduli, tracker e soluzioni energetiche intelligenti. L'attenzione principale dell'azienda è rivolta all'ottimizzazione a livello di sistema, che include anche moduli ad alta potenza e sistemi di tracciamento intelligenti. Inoltre, Trina Solar si concentra anche sull'ampliamento del suo portafoglio di soluzioni solari intelligenti e di accumulo di energia, consentendo così rendimenti energetici più elevati e supportando la transizione verso sistemi solari ibridi e digitalmente ottimizzati.

- First Solar, Inc. è specializzata nella tecnologia fotovoltaica avanzata a film sottile e si occupa principalmente di progetti solari su larga scala. Inoltre, l'azienda si distingue per la solida proprietà intellettuale, i processi di produzione a basse emissioni di carbonio e l'affidabilità delle prestazioni a lungo termine. Oltre all'espansione degli stabilimenti produttivi negli Stati Uniti e all'estero, il rafforzamento delle catene di fornitura nazionali è una delle strategie adottate dall'azienda per consolidare la propria posizione di mercato.

- Canadian Solar Inc. opera sia come produttore leader di apparecchiature solari che come sviluppatore di progetti a livello globale. La strategia dell'azienda si concentra su offerte diversificate, che includono moduli solari, inverter e soluzioni di accumulo di energia a batteria. Canadian Solar continua ad espandere la propria presenza produttiva e il portafoglio di progetti downstream sfruttando l'integrazione verticale per gestire i costi e capitalizzare sulla crescente domanda di soluzioni solari e di accumulo in tutto il mondo.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale delle apparecchiature per l'energia solare:

Il mercato globale delle apparecchiature per l'energia solare è competitivo, in cui i produttori cinesi dominano la produzione di moduli e celle grazie ai vantaggi di scala e di costo, mentre le aziende statunitensi ed europee sono leader in termini di elettronica di potenza avanzata e sistemi di tracciamento. Inoltre, i principali pionieri in questo campo stanno investendo ingenti risorse in miglioramenti dell'efficienza, integrazione verticale ed espansioni globali per assicurarsi quote di mercato. Nel maggio 2025, ReNew ha annunciato un investimento di circa 22.000 crore di rupie indiane (2,5 miliardi di dollari) per sviluppare uno dei più grandi progetti ibridi di energia rinnovabile nell'Andhra Pradesh, in India, combinando 1,8 GW di energia solare, 1 GW di energia eolica e 2 GWh di accumulo di energia a batteria. Inoltre, il progetto implementerà moduli solari di produzione nazionale, sistemi di tracciamento avanzati e sistemi di accumulo di energia (BESS) su larga scala per consentire l'erogazione di energia rinnovabile costante e gestibile. Pertanto, questo sviluppo evidenzia una forte domanda di apparecchiature solari su scala industriale, sistemi ibridi e soluzioni di accumulo di energia in India.

Panorama aziendale del mercato delle apparecchiature per l'energia solare:

Sviluppi recenti

- Nel dicembre 2025, PowerBank Corporation ha annunciato un progetto di accumulo di energia solare distribuita e a batteria da 5 MW CA a New York, che dovrebbe beneficiare degli incentivi NYSERDA e supportare l'implementazione dell'energia solare nella comunità.

- Nel dicembre 2025, ITOCHU Corporation ha annunciato di aver investito nel progetto di energia solare Black Hollow Sun in Colorado, che ha una capacità totale di 324 MWdc (258 MWac) e fornirà energia rinnovabile a circa 73.000 famiglie, diventando così il più grande impianto fotovoltaico.

- Nel dicembre 2025, Solidcore Resources ha notificato di aver messo in funzione un impianto solare da 22,6 MW presso il suo sito di Varvara in Kazakistan, che genererà circa 28,5 milioni di kWh all'anno e ridurrà le emissioni indirette del 50%, grazie a investimenti pari a 13,4 milioni di dollari per l'energia solare.

- Nell'ottobre 2025, Vikram Solar ha presentato i suoi moduli fotovoltaici Hypersol Pro N-type di nuova generazione al REI Expo 2025, caratterizzati da efficienze fino al 23,69% e una potenza in uscita che raggiunge i 640 Wp, progettati per ridurre al minimo le perdite di energia e supportare sistemi solari ibridi e integrati con batteria.

- Report ID: 594

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.