Prospettive di mercato dei robot di ricerca e soccorso:

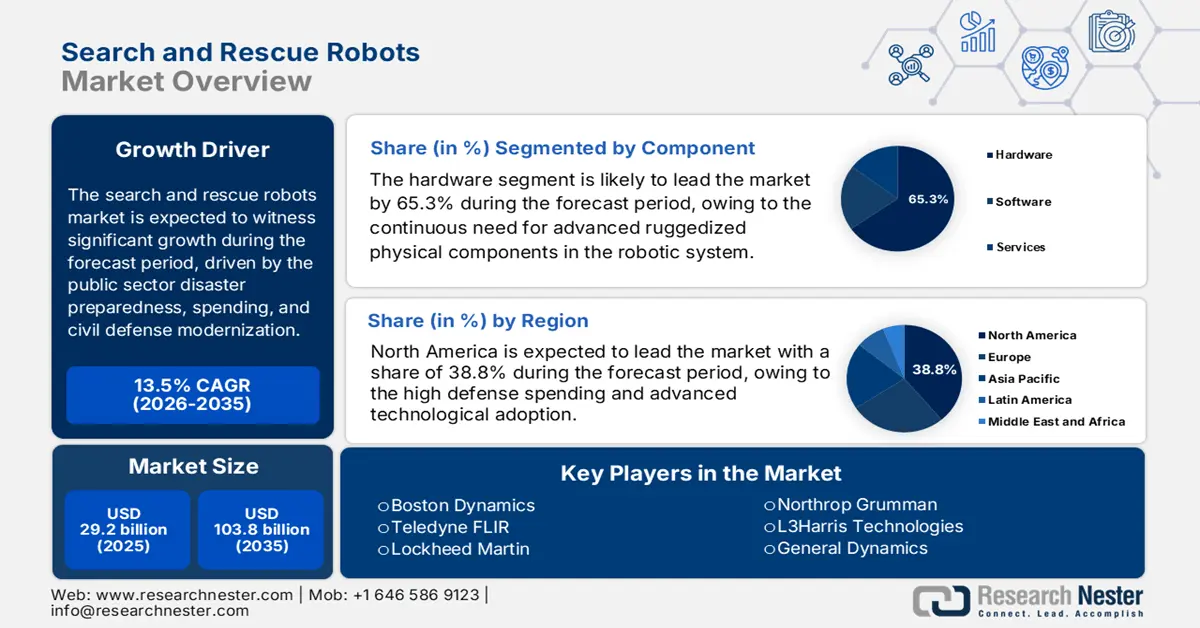

Il mercato dei robot di ricerca e soccorso è stato stimato in 29,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 103,8 miliardi di dollari entro la fine del 2035, con un CAGR del 13,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei robot di ricerca e soccorso è stimato in 33,2 miliardi di dollari.

La domanda globale per il mercato dei robot di ricerca e soccorso è strettamente legata alla preparazione alle catastrofi del settore pubblico, alla spesa, alla modernizzazione della protezione civile e ai programmi di resilienza urbana. Il governo continua ad aumentare gli stanziamenti per la risposta alle catastrofi a causa della crescente frequenza e dei costi dei disastri naturali. Il rapporto dei National Centers for Environmental Information degli Stati Uniti del gennaio 2025 ha indicato che sono stati confermati 27 disastri meteorologici e climatici, con perdite superiori a 1 miliardo di dollari, creando una pressione costante sulle agenzie federali e statali per migliorare la velocità di risposta e la sicurezza dei soccorritori attraverso sistemi di supporto all'automazione. Inoltre, la Federal Emergency Management Agency ha ricevuto un importo significativo nel bilancio discrezionale del 2024, con una quota crescente destinata alla logistica di emergenza per la ricerca e il soccorso in ambito urbano e al potenziamento delle capacità dei soccorritori, dove le piattaforme robotiche vengono sempre più utilizzate per la valutazione di ambienti pericolosi e la localizzazione delle vittime.

Inoltre, l'espansione del mercato dei robot per la ricerca e il soccorso è supportata anche dai programmi di difesa e sicurezza nazionale che danno priorità ai sistemi senza pilota per le operazioni in strutture crollate, zone contaminate e ambienti urbani colpiti da conflitti. A marzo 2023, il Dipartimento della Guerra degli Stati Uniti ha finanziato sistemi autonomi nell'ambito del budget per la ricerca, lo sviluppo, i test e la valutazione, che ha superato i 145 miliardi di dollari nel 2024, con la robotica e le piattaforme autonome citate come aree di competenza fondamentali. Inoltre, le agenzie di pubblica sicurezza stanno integrando la robotica in quadri di risposta standardizzati. Il National Institute of Standards and Technology ha ampliato i suoi esercizi di valutazione dei robot per la risposta ai disastri, consentendo alle agenzie di convalidare le prestazioni dei robot in scenari di soccorso reali, stimolando l'accettazione istituzionale e la prontezza agli appalti.

Chiave Robot di ricerca e soccorso Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

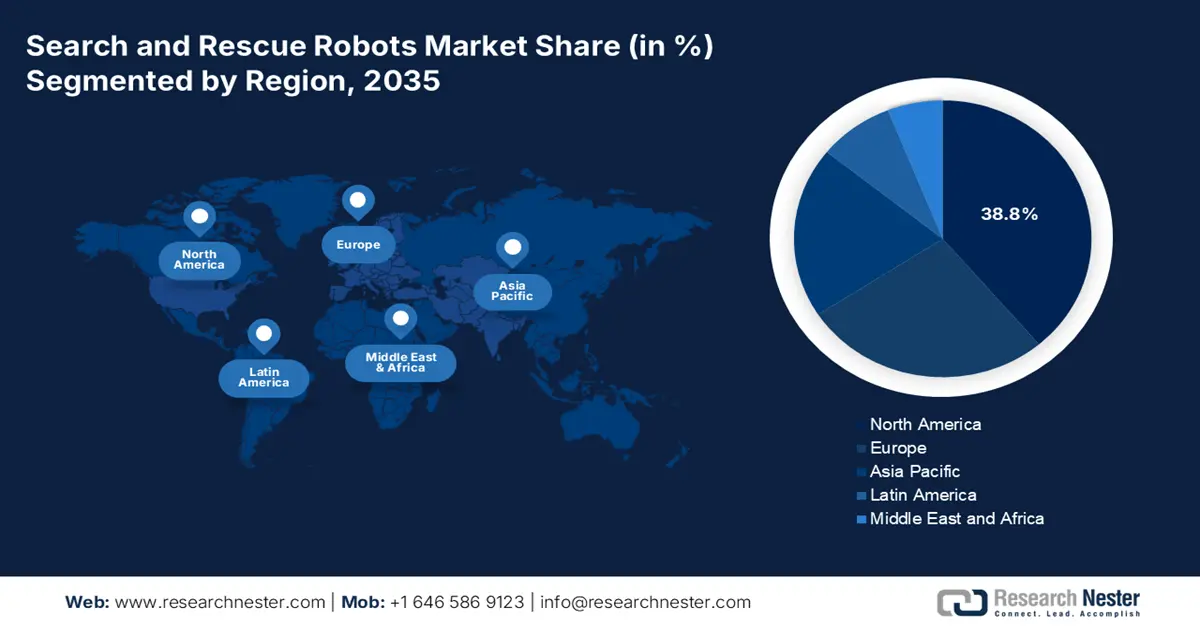

- Si prevede che il Nord America, nel mercato dei robot per la ricerca e il soccorso, si assicurerà una quota di mercato leader del 38,8% entro il 2035, riflettendo una forte adozione istituzionale e uno slancio della domanda a lungo termine, sostenuto da una spesa sostenuta per la difesa e dall'integrazione della robotica nei quadri di risposta alle emergenze sostenuta a livello federale.

- Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita, con un CAGR del 10,8% nel periodo 2026-2035, posizionandosi come un polo ad alta crescita catalizzato dall'integrazione formale dei sistemi robotici nei programmi nazionali di gestione delle catastrofi.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento hardware nel mercato dei robot di ricerca e soccorso rappresenterà una quota di fatturato dominante del 65,3% entro il 2035, sottolineando il suo ruolo centrale nella valutazione del sistema, rafforzato dall'aumento dell'attività di approvvigionamento federale e dall'espansione dei finanziamenti per la ricerca e sviluppo dei componenti robotici principali.

- Si prevede che il sottosegmento dei robot di piccole dimensioni guiderà la categoria entro il 2035, beneficiando di un più ampio impiego in scenari tattici e di emergenza, reso possibile da iniziative guidate dal governo che accelerano l'adozione di piattaforme robotiche compatte e agili.

Principali tendenze di crescita:

- Aumento della spesa pubblica per la preparazione e la risposta alle catastrofi

- Aumento dei finanziamenti per la risposta umanitaria alle tecnologie di valutazione rapida

Sfide principali:

- Costi unitari e di ricerca e sviluppo proibitivi

- Approvazioni normative rigorose e lente

Attori principali: Teledyne FLIR, Lockheed Martin, Northrop Grumman, L3Harris Technologies, General Dynamics, AeroVironment, QinetiQ, Elbit Systems.

Globale Robot di ricerca e soccorso Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 29,2 miliardi di USD

- Dimensioni del mercato nel 2026: 33,2 miliardi di USD

- Dimensioni previste del mercato: 103,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 13,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: India, Corea del Sud, Australia, Francia, Canada

Last updated on : 5 January, 2026

Mercato dei robot di ricerca e soccorso: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per la preparazione e la risposta alle catastrofi: l'aumento della frequenza delle catastrofi e le perdite economiche stanno guidando direttamente gli investimenti governativi in capacità di risposta avanzate, tra cui la robotica SAR. Il Dipartimento per la Sicurezza Interna degli Stati Uniti ha stanziato un bilancio complessivo di 29,4 miliardi di dollari nel 2023, riflettendo maggiori stanziamenti per la logistica e i programmi di sicurezza dei soccorritori. Analogamente, il Meccanismo di Protezione Civile della Commissione Europea ha ampliato i finanziamenti nell'ambito del programma rescEU per potenziare le risorse di risposta alle catastrofi degli Stati membri, compresi i sistemi senza pilota. Questi aumenti di finanziamento creano opportunità di appalto per robot SAR progettati per strutture crollate, zone alluvionali e ambienti pericolosi. In pratica, i fornitori che allineano i prodotti alle lacune nelle capacità USAR della FEMA o alle gare d'appalto dell'UE per la protezione civile ottengono un'adozione più rapida.

- Aumento dei finanziamenti per la risposta umanitaria alle tecnologie di valutazione rapida: le agenzie umanitarie si affidano sempre più alla valutazione rapida basata sulla tecnologia per migliorare l'efficienza della risposta. Il rapporto dell'USAID del giugno 2024 indica che quasi 200 milioni di persone necessiteranno di assistenza umanitaria entro il 2050 a causa dei disastri che mettono a dura prova la capacità di risposta umana. I donatori sostenuti dal governo incanalano i fondi verso tecnologie che migliorano la sicurezza e la consapevolezza situazionale, tra cui la robotica SAR. Queste piattaforme riducono l'esposizione dei soccorritori in ambienti instabili o contaminati. Inoltre, i fornitori di robot SAR che collaborano con le organizzazioni umanitarie possono accedere a implementazioni finanziate dai donatori che influiscono successivamente sugli appalti pubblici. Questo fattore stimola la domanda nelle regioni in via di sviluppo soggette a disastri, dove gli aiuti internazionali integrano i bilanci nazionali.

- Istituzionalizzazione della valutazione e degli standard robotici da parte dei governi: i programmi di test e convalida guidati dai governi stanno riducendo il rischio di appalto e stimolando l'adozione di robot SAR. Il National Institute of Standards and Technology degli Stati Uniti gestisce esercitazioni formali di valutazione dei robot di risposta ai disastri, consentendo alle agenzie pubbliche di confrontare le prestazioni dei robot in ambienti di disastro simulati. Questi programmi influenzano direttamente le decisioni di acquisto delle task force FEMA, dei vigili del fuoco e delle unità di difesa. I quadri di valutazione standardizzati aumentano la fiducia degli acquirenti e accorciano i cicli di approvazione, rendendo i robot SAR più adatti come risorse operative piuttosto che come strumenti sperimentali. Da un punto di vista operativo, i fornitori che allineano lo sviluppo del prodotto ai criteri di test del NIST migliorano l'idoneità agli appalti pubblici. Questo fattore determina un passaggio da sperimentazioni ad hoc a pipeline di adozione strutturate supportate dalle istituzioni del settore pubblico.

Sfide

- Costi unitari e di ricerca e sviluppo proibitivi: lo sviluppo di un robot SAR richiede un investimento enorme nella robustezza dei sensori avanzati e nell'intelligenza artificiale autonoma, con conseguenti elevati costi unitari che limitano il bacino di clienti. Ad esempio, i robot Spot di Boston Dynamics sono dotati di un pacchetto di sensori avanzati che costa significativamente di più dell'unità base, rendendo difficile l'approvvigionamento su larga scala per i dipartimenti municipali. Inoltre, si osserva che la riduzione del costo dei piccoli UGV efficienti per l'esercito rimane una sfida persistente nel mercato dei robot di sicurezza e soccorso, evidenziando la pressione sui prezzi a livello di settore nonostante i progressi tecnologici.

- Approvazioni normative rigorose e lente: i robot, principalmente i droni, devono far fronte a complesse normative sullo spazio aereo e sulla sicurezza che ne ritardano l'impiego. I principali produttori nel mercato dei robot per la sicurezza e il soccorso affrontano questa situazione utilizzando tecnologie avanzate per l'ispezione delle infrastrutture conformi, un trampolino di lancio verso le attività SAR. Tuttavia, il processo è lento; molti voli con droni per la sicurezza pubblica sono stati autorizzati, ma ognuno di essi richiedeva deroghe e approvazioni specifiche, creando una significativa barriera amministrativa all'ingresso rapido e scalabile nel mercato dei robot per la ricerca e il soccorso per i nuovi operatori.

Dimensioni e previsioni del mercato dei robot di ricerca e soccorso:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,5% |

|

Dimensione del mercato dell'anno base (2025) |

29,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

103,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei robot di ricerca e soccorso:

Analisi del segmento dei componenti

All'interno del mercato dei robot per la ricerca e il soccorso, si prevede che il sottosegmento hardware deterrà la quota di fatturato maggiore, con una quota prevista del 65,3% entro il 2035. Questa predominanza è determinata dalla continua necessità di componenti fisici avanzati e robusti che costituiscono il nucleo di qualsiasi sistema robotico. L'hardware critico include sensori avanzati, attuatori e manipolatori durevoli, moduli di comunicazione affidabili e lunga durata, che determinano direttamente il prezzo complessivo del sistema. Un fattore statistico chiave è l'aumento degli appalti federali e dei finanziamenti per la ricerca e sviluppo. Ad esempio, il rapporto della Casa Bianca del 2025 indica che 86 milioni di dollari sono stanziati per il supporto aereo e marittimo, a sottolineare gli investimenti sostanziali e costanti nelle piattaforme fisiche e nelle relative tecnologie hardware abilitanti, che costituiscono la spina dorsale del fatturato del mercato.

Analisi del segmento dimensionale

Il sottosegmento dei piccoli robot è leader nel segmento dimensionale del mercato dei robot per la ricerca e il soccorso. Ciò è dovuto principalmente alla loro superiore flessibilità operativa, alla facilità di implementazione e al costo unitario inferiore, che ne consente una più ampia adozione nei settori militare, di primo intervento e industriale. I piccoli robot, tra cui la maggior parte dei droni lanciati a mano e degli UGV portatili, possono accedere a spazi ristretti critici per la localizzazione delle vittime in strutture crollate e sono logisticamente più semplici da trasportare sui luoghi del disastro. La loro proliferazione è supportata da iniziative governative incentrate sulla robotica tattica a livello di squadra. Questa tendenza è dimostrata dai dati sugli appalti. Il rapporto della Defense Innovation Unit ha evidenziato un'iniziativa specifica che mirava a distribuire rapidamente i piccoli sistemi terrestri senza pilota alle unità militari, dimostrando l'entità della domanda di piattaforme compatte e agili in ambienti operativi.

Analisi del segmento di tipo

Nel segmento delle tipologie, i droni sono i principali leader di fatturato nel mercato dei robot per la ricerca e il soccorso. Questa supremazia è alimentata dalla loro velocità senza pari, dalla prospettiva aerea per la valutazione di ampie aree e dalla rapida maturazione tecnologica in termini di autonomia e integrazione del carico utile. I droni sono indispensabili per la ricognizione iniziale in caso di calamità, la mappatura e la fornitura di ripetitori di comunicazioni vitali. L'adozione da parte del governo consolida questo primato, con le agenzie che integrano sistematicamente i droni nelle procedure operative standard. Le prove statistiche concrete provengono dalla Federal Aviation Administration, che ha segnalato un massiccio aumento delle operazioni con droni autorizzate per la sicurezza pubblica. Nell'agosto 2022, il rapporto della FAA ha indicato di aver stanziato 2,7 milioni di dollari per la ricerca sui droni a supporto della preparazione alle catastrofi, convalidando il ruolo vitale dei droni nelle moderne operazioni di ricerca e soccorso e di sicurezza pubblica.

La nostra analisi approfondita del mercato dei robot di ricerca e soccorso include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Ambiente |

|

Misurare |

|

Locomozione |

|

Applicazione |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei robot di ricerca e soccorso - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America manterrà una posizione dominante nel mercato dei robot per la ricerca e il soccorso, con una quota del 38,8% entro il 2035. Il mercato è trainato dall'elevata spesa per la difesa, dall'adozione di tecnologie avanzate e da iniziative federali proattive che integrano la robotica nei protocolli di primo intervento. Tra i principali fattori trainanti figurano l'approvvigionamento continuo di sistemi terrestri senza pilota da parte del Dipartimento della Difesa degli Stati Uniti e la formalizzazione di programmi di droni da parte di agenzie come la FEMA e il Servizio Forestale degli Stati Uniti per la risposta alle catastrofi. La tendenza principale è la spinta verso l'interoperabilità e le operazioni multi-dominio supportate dagli standard S&T del DHS. Le tendenze dal lato dell'offerta si concentrano sullo sviluppo di piattaforme autonome robuste per applicazioni CBRNE e antincendio, con investimenti alimentati da sovvenzioni come il programma AFG della FEMA.

Il mercato statunitense dei robot per la ricerca e il soccorso è caratterizzato da uno spostamento della domanda dalle piattaforme standalone a sistemi integrati e interoperabili per operazioni multi-dominio. Una tendenza primaria è l'adozione istituzionale dei droni da parte delle agenzie di pubblica sicurezza, guidata dalla comprovata utilità operativa. Lo studio NLM di ottobre 2022 indica che un robot cingolato a forma di serpente per il soccorso in caso di calamità e un robot OmniTread4 sono stati sviluppati da scienziati statunitensi. Inoltre, l'OmniTread4 è progettato per svolgere missioni di soccorso ed è in grado di ispezionare terreni sconosciuti, come le grotte. Inoltre, il NIST continua a sviluppare standard prestazionali critici per tali robot, che guidino gli appalti e garantiscano l'affidabilità nelle operazioni sul campo. Questa spinta alla standardizzazione è direttamente supportata dai canali di finanziamento federali, come la FEMA, consentendo alle agenzie locali di acquisire e integrare questi sistemi robotici avanzati nei loro protocolli di risposta standard.

Il mercato canadese dei robot per la ricerca e il soccorso è fortemente sostenuto dagli appalti federali diretti e dai programmi di test pre-commerciali volti all'implementazione operativa. Un fattore chiave della domanda è l'innovazione, la scienza e lo sviluppo economico. Il programma canadese "Innovation Solutions Canada" sollecita esplicitamente sistemi autonomi e robotica per la ricerca e il soccorso, la risposta alle emergenze, le operazioni a distanza e gli ambienti artici. Il rapporto del governo canadese del novembre 2024 illustra che, nell'ambito del bando per prototipi di sistemi autonomi e robotica, il governo offre finanziamenti contrattuali fino a 550.000 CAD per applicazioni civili e 1,15 milioni di CAD per componenti militari, a dimostrazione dell'impegno di spesa misurabile del settore pubblico. Il programma evidenzia i robot aerei, terrestri e marini pronti per le operazioni, in grado di operare in ambienti privi di GPS, con climi freddi e scarsa connettività, in linea diretta con le esigenze SAR del Canada.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato dei robot per la ricerca e il soccorso in più rapida crescita e si prevede che crescerà a un CAGR del 10,8% nel periodo di previsione 2026-2035. La crescita del mercato dei robot per la ricerca e il soccorso è alimentata dalla forte vulnerabilità della regione ai disastri naturali e alle complesse tensioni geopolitiche. Un fattore chiave della domanda è l'integrazione formale dei sistemi robotici nei quadri nazionali di gestione delle catastrofi. Ad esempio, l'Organizzazione giapponese per lo sviluppo di nuove energie e tecnologie industriali ha storicamente finanziato lo sviluppo di robot per la risposta a terremoti e tsunami, creando una pipeline per tecnologie specializzate. La tendenza è verso sistemi sviluppati localmente adatti al territorio locale, insieme a partnership strategiche con aziende occidentali per il trasferimento tecnologico, posizionando l'APAC come un polo critico di innovazione e approvvigionamento.

Il mercato giapponese dei robot per la ricerca e il soccorso è plasmato dalla costante attenzione del governo alla resilienza ai disastri e all'integrazione operativa di tecnologie avanzate nei sistemi di risposta alle emergenze. I ricorrenti terremoti, tifoni e inondazioni hanno spinto le autorità nazionali e locali ad adottare piattaforme di consapevolezza situazionale basate sull'intelligenza artificiale, che operano insieme a risorse SAR robotiche e autonome. Il rapporto del governo giapponese del marzo 2025 ha dimostrato che i servizi di intelligence in caso di catastrofi basati sull'intelligenza artificiale, come Spectee Pro, sono ora ampiamente utilizzati dalle amministrazioni locali e dalle organizzazioni di risposta ai disastri, supportando il processo decisionale in tempo reale durante le operazioni di soccorso. Dal suo lancio, la piattaforma ha registrato un tasso di fidelizzazione del 100%, a dimostrazione dell'affidamento istituzionale agli ecosistemi SAR basati sulla tecnologia. Il suo impiego durante il terremoto della penisola di Noto del 2024 sottolinea come la strategia SAR del Giappone combini sempre più l'analisi basata sull'intelligenza artificiale con i robot impiegati sul campo per migliorare la localizzazione delle vittime, la sicurezza dei soccorritori e la velocità di risposta.

Segnali di adozione da parte del governo per l'ecosistema tecnologico SAR giapponese

Indicatore | Prove (fonte governativa) | Anno | Rilevanza per il mercato dei robot SAR |

Adozione di tecnologie per la gestione dei disastri sostenute dal governo | Spectee Pro adottato da numerosi governi locali giapponesi | 2020–2025 | Dimostra la domanda istituzionale di tecnologie di supporto SAR |

Numero di contratti del settore pubblico e delle imprese | Oltre 1.100 contratti attivi, quasi il 100% di fidelizzazione | 2025 | Indica scala, affidabilità e maturità degli approvvigionamenti |

Dispiegamento in caso di calamità nazionale | Utilizzato durante il terremoto della penisola di Noto del 2024 | 2024 | Conferma l'uso operativo SAR nel mondo reale |

Fonte: Governo del Giappone, marzo 2025

Il mercato dei robot per la ricerca e il soccorso in Cina è plasmato dai forti investimenti dei governi municipali e nazionali in intelligenza incarnata, risposta alle emergenze, modernizzazione e preparazione alle catastrofi urbane. Un chiaro segnale di domanda proviene dall'annuncio del Governo Popolare Municipale di Shanghai del dicembre 2025, che promuove attivamente i robot per il soccorso attraverso piattaforme supportate dal governo come il Global Developer Pioneers Summit 2025 e l'International Embodied Intelligence Competition. Queste iniziative simulano scenari reali di soccorso di emergenza in cui i robot svolgono funzioni fondamentali di ricerca e soccorso (SAR), navigazione tra macerie, trasporto di carichi pesanti e ricognizione a distanza. Shanghai ha istituito un fondo industriale da 100 miliardi di yuan per sostenere lo sviluppo dell'intelligenza incarnata e della robotica, creando un percorso sostenibile dalla ricerca e sviluppo alla distribuzione. Strutture supportate dal governo come il National and Local Co-Built Humanoid Robotics Innovation Center consentono ulteriori attività di test e convalida.

Approfondimenti sul mercato europeo

Il mercato dei robot per la ricerca e il soccorso in Europa è in forte espansione, trainato dall'attenzione della regione alla modernizzazione della protezione civile e della difesa. I principali fattori trainanti della domanda includono la crescente frequenza e gravità di disastri naturali come inondazioni e incendi boschivi, che hanno spinto l'UE a investire in modo significativo nelle tecnologie di gestione del rischio di catastrofi tramite meccanismi. La principale tendenza del mercato è la spinta verso sistemi robotici standardizzati e interoperabili, che possano essere implementati senza soluzione di continuità oltre i confini nazionali durante le emergenze più gravi. Questo è supportato dai programmi collaborativi di ricerca e sviluppo nell'ambito del Fondo europeo per la difesa, che cofinanziano lo sviluppo di piattaforme robotiche di nuova generazione per i soccorritori militari e civili. La crescente integrazione dell'intelligenza artificiale per la navigazione autonoma in ambienti complessi e l'uso di robot per il rilevamento di minacce chimiche, biologiche, radiologiche e nucleari (CBRN) stanno plasmando lo sviluppo dei prodotti.

Il predominio della Germania nel mercato dei robot per la ricerca e il soccorso è sostenuto dalla sua impareggiabile base manifatturiera industriale, dalla profonda competenza in ricerca e sviluppo e dall'approccio sistematico alla protezione civile. Il rapporto del GTA del 2025 indica che la Germania è il quinto mercato robotico al mondo e ospita il più grande mercato robotico in Europa. Questo dato rappresenta una solida conferma della leadership di mercato della Germania. Il denso ecosistema di produttori e integratori di robotica industriale del Paese fornisce una base tecnologica diretta e un vantaggio nella catena di fornitura per lo sviluppo di piattaforme SAR robuste e affidabili. Inoltre, la Vds Schadeverhutung tedesca pubblica linee guida per le attrezzature antincendio e di soccorso, influenzando gli standard tecnici che i produttori nazionali sono tenuti a rispettare, plasmando così sia il mercato nazionale che quello più ampio in Europa.

Vendite di robot di servizio nel 2024

Categoria Robot | Unità vendute | Tasso di crescita | Applicazioni primarie |

Robot mobili (trasporto/logistica) | 103.000 | +14% | Trasporto merci/merci |

Robot per l'ospitalità | 42.000 | - | Servizio in camera, assistenza clienti |

Robot agricoli | 20.000 | +6% | Piantare, raccogliere |

Robot per la pulizia professionale | 25.000 | +34% | Operazioni di pulizia su larga scala |

Ricerca e soccorso/sicurezza | 3.128 | +19% | Risposta alle emergenze, sicurezza |

Robot medici | 6.200 | +36% (base 2023) | Interventi chirurgici, diagnostica |

Fonte: GTAI 2025

Il mercato dei robot di ricerca e soccorso nel Regno Unito è plasmato dai programmi di adozione della robotica sostenuti dal governo, dalla modernizzazione della risposta alle emergenze e dalle priorità di automazione orientate alla sicurezza. Gli investimenti pubblici nell'infrastruttura robotica vengono canalizzati attraverso i centri nazionali e le iniziative settoriali che supportano sistemi pronti per l'impiego in ambienti pericolosi e remoti. Il rapporto di Tech UK del giugno 2025 rileva che il National Robotarium, istituito con 22,4 milioni di sterline di finanziamenti pubblici, è un fattore chiave che supporta le applicazioni robotiche rilevanti per la risposta alle emergenze, le operazioni offshore e le missioni di sicurezza pubblica. Inoltre, l'obiettivo del governo britannico di espandere l'eolico offshore di 10 ...

Principali attori del mercato dei robot di ricerca e soccorso:

- Boston Dynamics (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Teledyne FLIR (Stati Uniti)

- Lockheed Martin (Stati Uniti)

- Northrop Grumman (Stati Uniti)

- L3Harris Technologies (Stati Uniti)

- General Dynamics (Stati Uniti)

- Aerovironment (Stati Uniti)

- QinetiQ (Regno Unito)

- Elbit Systems (Israele)

- Shark Robotics (Francia)

- Tecdron (Italia)

- Tecnologia ICOR (Canada)

- Roboteam (Israele)

- Hydronalix (Stati Uniti)

- Mitsubishi Heavy Industries (Giappone)

- DJI (Cina)

- SMP Robotics (Russia)

- Gruppo ECA (Francia)

- Tekever (Portogallo)

- Gruppo Thales (Francia)

- Boston Dynamics è l'operatore dominante nel mercato dei robot per la ricerca e il soccorso e sfrutta la sua ineguagliabile competenza in mobilità avanzata e autonomia dinamica. L'iniziativa strategica dell'azienda si concentra sull'adattamento delle sue piattaforme quadrupedi e umanoidi, come Sport e Atlas, alla risposta alle catastrofi. Integrando sensori avanzati e intelligenza artificiale per la navigazione in ambienti complessi e non strutturati, Boston Dynamics mira a costruire robot in grado di svolgere compiti pericolosi, migliorando la sicurezza e la consapevolezza situazionale.

- Teledyne FLIR è una forza dominante nel mercato dei robot per la ricerca e il soccorso e si basa sull'integrazione verticale e su un'offerta di soluzioni completa. A seguito dell'acquisizione di Endeavor Robotics e FLIR Systems, l'azienda offre ora una gamma completa di sistemi senza pilota terrestri e aerei dotati di sensori avanzati per la termografia e il rilevamento di sostanze chimiche. L'azienda ha realizzato un fatturato di 5.670 dollari nel 2024.

- Lockheed Martin è leader nel mercato dei robot per la ricerca e il soccorso e applica la sua esperienza nell'integrazione di sistemi e nel settore aerospaziale per sviluppare soluzioni robotiche multi-dominio su larga scala. L'attenzione strategica dell'azienda è rivolta all'autonomia, all'interoperabilità e al lavoro di squadra uomo-macchina. Iniziative come lo sviluppo di sistemi di comando e controllo basati sull'intelligenza artificiale mirano a creare squadre robotiche coordinate in grado di operare in ambienti privi di GPS.

- Northrop Grumman compete nel mercato dei robot per la ricerca e il soccorso puntando su sistemi senza pilota integrati ad alta resistenza, principalmente per applicazioni di difesa e sicurezza pubblica. Le sue iniziative strategiche si concentrano sullo sviluppo di robotica marittima e aerea con tute sensoristiche avanzate per la ricerca su vasta area. Un focus fondamentale è sull'MQ-8 Fire Scout e su altri UAV equipaggiati per missioni di lunga durata, che forniscono fusione di dati in tempo reale e ripetitori di comunicazione.

- L3Harris Technologies, nel mercato dei robot per la ricerca e il soccorso, sfrutta i suoi punti di forza nei sistemi di comunicazione, nei sensori e nelle reti mission-critical. L'iniziativa strategica dell'azienda è incentrata sul concetto di robot connesso, garantendo collegamenti dati fluidi e sicuri tra gli operatori dei robot e i centri di comando in reti di comunicazione degradate. A gennaio 2025, l'azienda ha registrato un fatturato di 2.347 milioni di dollari con un margine operativo del 12,5%.

Ecco un elenco dei principali attori che operano nel mercato globale dei robot di ricerca e soccorso:

Il mercato dei robot per la ricerca e il soccorso è competitivo e frammentato, ed è guidato da affermati colossi della difesa e dell'aerospaziale provenienti da Europa e Stati Uniti, affiancati da agili specialisti. Il panorama è definito da partnership strategiche con agenzie governative e soccorritori, da una continua ricerca e sviluppo per l'autonomia e la fusione dei sensori e da un'attenzione particolare all'interoperabilità. I principali attori stanno integrando in modo aggressivo l'intelligenza artificiale e l'apprendimento automatico per l'analisi dei dati in tempo reale, espandendosi al contempo in mercati adiacenti come la sicurezza pubblica e l'ispezione delle infrastrutture critiche. Il consolidamento è evidente, come dimostra l'acquisizione attiva per offrire soluzioni robotiche complete. Il recente sviluppo nel mercato dei robot per la ricerca e il soccorso è evidenziato dal rapporto della Federazione Internazionale di Robotica dell'ottobre 2025, che afferma che nel 2024 sono stati venduti quasi 3.128 robot per la ricerca e il soccorso, a indicare la crescente domanda di robot nei settori della difesa e dell'edilizia.

Panorama aziendale del mercato dei robot di ricerca e soccorso:

Sviluppi recenti

- Nell'ottobre 2025, Revolute Robotics , azienda che costruisce robot terrestri e aerei completamente autonomi, ha raccolto 1,9 milioni di dollari in nuovi finanziamenti per accelerare la sua missione di implementazione nei team di ispezione, sicurezza e difesa. Il round è stato guidato da ANIMO Ventures e Ascend, con la partecipazione di diversi investitori informali di alto profilo.

- Nel dicembre 2024, Zebra Technologies ha annunciato l'intenzione di acquisire Photoneo, azienda leader nello sviluppo e nella produzione di soluzioni di visione artificiale 3D. Il segmento 3D del mercato della visione artificiale è quello in più rapida crescita e questa acquisizione accelererà ulteriormente la presenza di Zebra in questa categoria.

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.