Prospettive di mercato degli imballaggi riutilizzabili:

Il mercato degli imballaggi riutilizzabili è stato stimato in 130,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 244,7 miliardi di dollari entro la fine del 2035, con un CAGR del 6,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli imballaggi riutilizzabili è stimato in 138,8 miliardi di dollari.

Il mercato è una componente vitale della moderna logistica industriale, guidata dall'imperativo di ridurre gli sprechi e migliorare l'efficienza della supply chain nei principali settori manifatturiero e della vendita al dettaglio. Il mercato comprende contenitori, pallet e sistemi di trasporto durevoli progettati per molteplici cicli di utilizzo nell'ambito delle operazioni business-to-business. La crescita è legata ai più ampi obiettivi di sostenibilità e alle pressioni sui costi operativi. Ad esempio, l'EPA statunitense, nel dicembre 2025, indica che contenitori e imballaggi costituiscono una parte significativa dei rifiuti solidi urbani, pari a 4,3 milioni di tonnellate, a sottolineare il potenziale sistemico di riduzione dei rifiuti dei sistemi riutilizzabili. L'adozione di questi sistemi è sempre più considerata una strategia operativa fondamentale per mitigare i costi dei materiali, ridurre i costi di smaltimento e migliorare la prevedibilità logistica all'interno di complesse supply chain multilivello.

La domanda è concentrata in settori con modelli di spedizione ripetitivi e ad alto volume, come l'industria automobilistica, la distribuzione di alimenti e bevande e la vendita al dettaglio di generi alimentari. La logica economica è chiara: il passaggio dagli imballaggi monouso a quelli multiuso riduce i costi per spedizione nel tempo, nonostante un maggiore investimento iniziale. Quadri normativi di supporto e impegni aziendali per la sostenibilità stanno stimolando questo cambiamento. Questa attenzione al riutilizzo è in linea con i più ampi progressi nella gestione dei rifiuti. Il tasso di riciclaggio negli Stati Uniti era inferiore al 7% nel 1960 e ha raggiunto il 32%, secondo il rapporto dell'EPA del novembre 2025, a dimostrazione di un passaggio sistemico verso una gestione dei materiali più circolare, direttamente supportata dai sistemi a rendere. Inoltre, l'attenzione delle aziende è rivolta al costo totale di proprietà, al monitoraggio delle risorse e all'integrazione degli imballaggi a rendere in protocolli logistici standardizzati per garantire flussi e disponibilità costanti.

Chiave Imballaggio restituibile Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

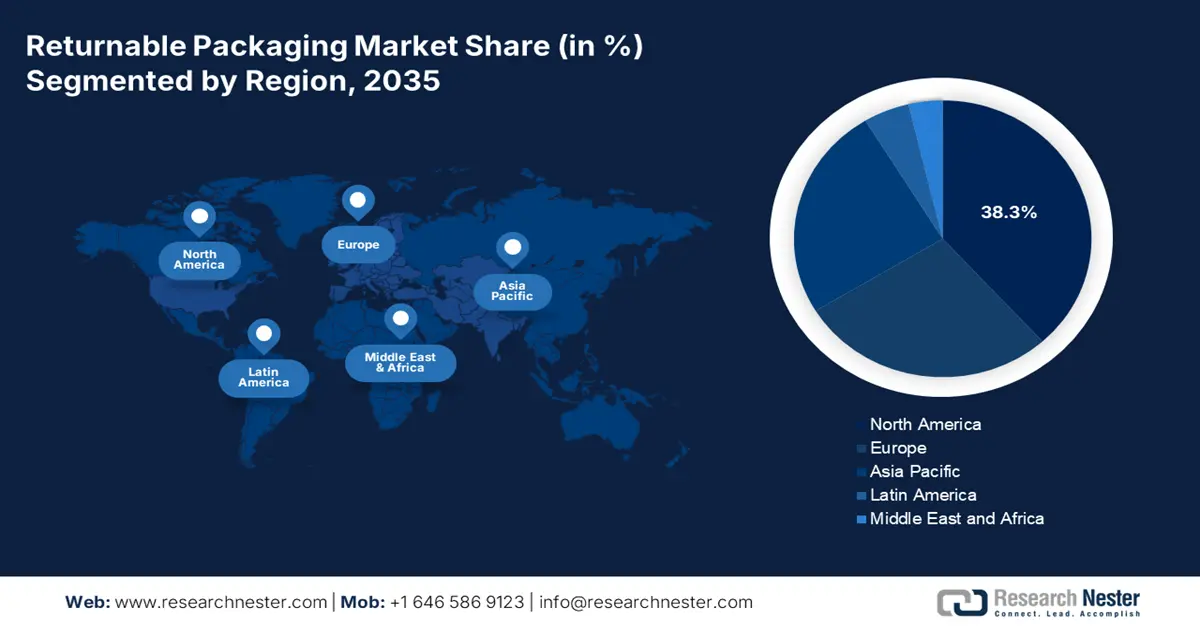

- Si prevede che il Nord America, nel mercato degli imballaggi riutilizzabili, acquisirà una quota di fatturato del 38,3% entro il 2035, supportata da basi produttive mature e catene di fornitura ad alta automazione che incoraggiano l'adozione di imballaggi condivisi in un contesto di crescenti pressioni in materia di sostenibilità e conformità.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR dell'8,2% nel periodo 2026-2035, riflettendo l'accelerazione dell'industrializzazione e degli ecosistemi di produzione su larga scala che intensificano l'uso di sistemi di contenitori riutilizzabili standardizzati nelle catene del valore dell'automotive, dell'elettronica e dell'e-commerce.

Approfondimenti sui segmenti:

- Nel segmento del tipo di servizio, si prevede che il pooling/leasing di asset nel mercato degli imballaggi riutilizzabili raggiungerà una quota del 65,4% entro il 2035, poiché i modelli di imballaggio gestiti in base al ciclo di vita semplificano gli investimenti iniziali e la complessità operativa in linea con la rapida espansione delle infrastrutture logistiche e di stoccaggio.

- Nel segmento dei materiali, si prevede che la plastica rimarrà la scelta dominante entro il 2035, rafforzata dalla sua leggerezza e durevolezza e dalle innovazioni polimeriche in continua evoluzione che ne migliorano le prestazioni e l'igiene nei ripetuti cicli di circolazione.

Principali tendenze di crescita:

- Spesa pubblica per programmi di riduzione dei rifiuti

- Aumento dei costi delle materie prime e della gestione dei rifiuti

Sfide principali:

- Elevato investimento di capitale iniziale

- Reti logistiche complesse e di logistica inversa

Attori principali: IFCO Systems (Germania), Brambles (Australia), DS Smith (Regno Unito), Schütz GmbH & Co. KGaA (Germania), ORBIS Corporation (Stati Uniti), Myers Industries (Stati Uniti), Nefab Group (Svezia), Rehrig Pacific Company (Stati Uniti), Schoeller Allibert (Paesi Bassi), Monoflo International (Stati Uniti), Tosca (Stati Uniti), Euro Pool Group (Paesi Bassi), Loscam (Hong Kong, Cina), Toyota Industries Corporation (Giappone), SSI Schaefer (Germania), Linpac (Regno Unito), Jinjoo Machinery (Corea del Sud), Del-Tec Packaging (Stati Uniti), Returnable Packaging Resource (India), Kadoya Engineering (Malesia)

Globale Imballaggio restituibile Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 130,3 miliardi di USD

- Dimensioni del mercato nel 2026: 138,8 miliardi di dollari

- Dimensione prevista del mercato: 244,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: India, Vietnam, Indonesia, Messico, Brasile

Last updated on : 16 January, 2026

Mercato degli imballaggi riutilizzabili: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica per programmi di riduzione dei rifiuti : gli investimenti pubblici nella prevenzione dei rifiuti influenzano direttamente il mercato. Negli Stati Uniti, l'EPA, nel dicembre 2025, ha indicato che l'Infrastructure Investment and Jobs Act ha stanziato 275 milioni di dollari per infrastrutture per i rifiuti solidi, al fine di ridurre i rifiuti di imballaggio e migliorare i sistemi di recupero dei materiali. Questi fondi danno priorità al riutilizzo e all'efficienza del ciclo di vita, modificando i criteri di appalto per gli enti pubblici e i loro fornitori. In Europa, la Commissione Europea ha impegnato ingenti investimenti in progetti di economia circolare e prevenzione dei rifiuti, identificando il riutilizzo degli imballaggi per il trasporto come area prioritaria. Per i produttori e i fornitori di servizi logistici, questa spesa pubblica crea segnali di domanda che si riversano in contratti privati, principalmente nei settori della distribuzione alimentare, dei prodotti chimici e dei componenti per autoveicoli, dove i fornitori sono sempre più tenuti ad allinearsi agli obiettivi di riduzione dei rifiuti finanziati con fondi pubblici.

Spesa del governo federale degli Stati Uniti per la gestione dei rifiuti

Anno | Assegnazione (milioni di USD) | Dettagli del programma |

2022 | 57,5 | Base da 55 milioni di USD + implementazione da 2,5 milioni di USD |

2023 | 61,5 | Base da 55 milioni di USD + implementazione da 6,5 milioni di USD |

2024 | 60.0 | Base da 55 milioni di USD + implementazione da 5,0 milioni di USD |

2025 | 55.0 | Base SWIFR (in corso fino al 2026) |

Fonte : EPA dicembre 2025

- Aumento dei costi delle materie prime e della gestione dei rifiuti: la volatilità dei prezzi delle resine plastiche vergini e l'aumento delle tariffe di smaltimento in discarica/incenerimento incidono direttamente sui costi operativi degli imballaggi. Questo alimenta direttamente la domanda del mercato. Le agenzie governative per l'ambiente monitorano questi costi. I dati dell'Environmental Research & Education Foundation di maggio 2024 mostrano che le tariffe di smaltimento in discarica sono aumentate costantemente, con la regione del Nord-Est che è stata la più alta tra tutte le altre, pari a 84,44 dollari. Questa pressione economica rende la fase di utilizzo a lungo termine degli imballaggi riutilizzabili, in cui il costo viene ammortizzato in centinaia di viaggi, finanziariamente superiore. Trasforma i costi di smaltimento dei rifiuti in un programma di gestione delle risorse gestibile e prevedibile, fornendo una chiara copertura contro l'inflazione dei prezzi dei materiali e le tariffe normative. Questa dinamica finanziaria consolida il business case per la conversione da un modello di spesa variabile a una strategia di capitale fisso, modificando radicalmente le decisioni di approvvigionamento.

Variazioni regionali nelle tariffe di mancia

Regione | Tassa di mancia (USD) |

Nord-est | 84,44 |

Pacifico | 62.28 |

Midwest | 57.24 |

Montagne/Pianure | 49,86 |

Sud-est | 43.18 |

Centro-Sud | 42.25 |

Fonte : EREF maggio 2024

- Spesa infrastrutturale per la logistica dell'economia circolare: gli ingenti investimenti pubblici in infrastrutture logistiche e di riciclo stanno rafforzando il business case per gli imballaggi riutilizzabili per il trasporto. Gli Stati Uniti hanno stanziato investimenti significativi per le infrastrutture di gestione dei rifiuti e di riciclo, migliorando le capacità di logistica inversa fondamentali per i sistemi di mercato degli imballaggi riutilizzabili. Parallelamente, l'Europa ha anche finanziato progetti pilota di tracciamento digitale, stoccaggio, modernizzazione e supply chain circolare. Questi investimenti riducono gli attriti operativi tradizionalmente associati agli imballaggi riutilizzabili, come la perdita di asset, gli elevati costi di reso e la limitata copertura regionale. Questi aggiornamenti finanziati con fondi pubblici stanno inoltre stimolando l'interoperabilità e la standardizzazione tra le reti logistiche regionali, consentendo ai fornitori di imballaggi riutilizzabili di scalare modelli di asset condivisi con rischi inferiori e una più rapida penetrazione del mercato.

Sfide

- Elevato investimento iniziale di capitale: la creazione di un pool di asset durevoli richiede un significativo capitale iniziale per la produzione di utensili e l'implementazione iniziale, creando una barriera importante all'ingresso nel mercato. Ciò contrasta nettamente con il basso costo iniziale delle alternative monouso. I principali attori, come Brambles, sfruttano la loro immensa scala e la loro consolidata base di asset come fossato difensivo. Ad esempio, l'azienda ha segnalato una significativa spesa in conto capitale per l'approvvigionamento di pallet e contenitori, evidenziando il livello di investimento necessario per competere su larga scala in questo modello ad alta intensità di asset.

- Reti logistiche e di logistica inversa complesse: il recupero efficiente dei contenitori per la pulizia e la ridistribuzione richiede una rete logistica avanzata, spesso globale. I nuovi operatori devono costruire questo costoso sistema da zero. Aziende come IFCO Systems hanno investito decenni nell'ottimizzazione della propria rete di centri di assistenza. La complessità si riflette nei dati operativi; la Reverse Logistics Association segnala che i resi e la logistica inversa costano una certa percentuale delle vendite dell'azienda, evidenziando le competenze operative e i costi necessari per gestire la fase di reso in modo redditizio.

Dimensioni e previsioni del mercato degli imballaggi riutilizzabili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

130,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

244,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi riutilizzabili:

Analisi del segmento del tipo di servizio

Nel segmento dei servizi, l'asset pooling/leasing domina il segmento e si prevede che manterrà il valore della quota del 65,4% entro il 2035. Il segmento è guidato dalla sua proposta di valore fondamentale, ovvero la riduzione delle spese in conto capitale iniziali e degli oneri logistici dei clienti, poiché il fornitore di servizi gestisce l'intero ciclo di vita degli asset di imballaggio. Un fattore statistico chiave è la significativa crescita delle infrastrutture di magazzinaggio e logistica necessarie per supportare l'e-commerce e la produzione, che aumenta direttamente la domanda di sistemi di container efficienti gestiti da terze parti. Il rapporto dell'US Bureau of Census di novembre 2025 indica che la spesa totale per le costruzioni negli Stati Uniti ad agosto ha raggiunto i 2.169,5 miliardi di dollari, inclusi i costi di magazzinaggio e stoccaggio. Questi dati illustrano una rapida espansione delle reti logistiche che utilizzano imballaggi riutilizzabili in pool per ottimizzare il flusso di materiali e ridurre gli sprechi.

Analisi del segmento dei materiali

La plastica è leader nel segmento dei materiali nel mercato degli imballaggi riutilizzabili. Il segmento è trainato dalla sua durevolezza, leggerezza e flessibilità di progettazione, essenziali per cicli di utilizzo ripetuti. Il predominio del segmento è rafforzato dalla continua innovazione nell'ingegneria dei polimeri, che ne migliora proprietà come la resistenza agli urti e l'igiene. Una statistica fondamentale che sottolinea il posizionamento di mercato del materiale in relazione alle sue dinamiche di produzione e riciclo. I dati del rapporto US Plastic Pact 2023-2024 mostrano che la plastica totale prodotta è stata di 5,57 milioni di tonnellate nel 2023, inclusi i prodotti in plastica durevole comuni negli imballaggi riutilizzabili, come bottiglie e barattoli in polietilene tereftalato, evidenziando sia il volume di materiale in circolazione sia l'imperativo continuo di migliorare i sistemi circolari per i polimeri ad alto valore.

Analisi del segmento di proprietà

Il modello di pooling/ciclo aperto sta promuovendo il modello di proprietà sul mercato. Gestire l'utilizzo delle risorse tra più utenti e settori, promuovendo efficienza e sostenibilità. Il cambiamento è guidato dall'esigenza di resilienza della supply chain e di ottimizzazione dei costi, poiché le aziende cercano di evitare il blocco del capitale e i costi di gestione delle flotte di proprietà aziendale. Un dato statistico fondamentale a supporto di ciò proviene dall'indicatore macroeconomico dell'attività industriale e del commercio, che influenza direttamente la domanda di risorse logistiche condivise. Inoltre, la crescente preoccupazione per la riduzione delle emissioni sta stimolando l'adozione di sistemi in pool, che riducono in modo dimostrabile l'impronta di carbonio per spedizione eliminando la produzione e il trasporto di imballaggi ridondanti.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Materiale |

|

Industria di utilizzo finale |

|

Tipo di servizio |

|

Capacità |

|

Proprietà |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi riutilizzabili - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato degli imballaggi riutilizzabili in Nord America è dominante e si prevede che raggiungerà una quota di fatturato del 38,3% entro il 2035. Il mercato è trainato da una produzione consolidata, da rigorosi requisiti di sostenibilità e da elevati costi di manodopera che favoriscono l'automazione. Le tendenze chiave includono l'integrazione di RFID/IoT per il tracciamento delle risorse, la forte adozione nel settore automobilistico e alimentare e delle bevande e la crescita del pooling nel commercio al dettaglio e nell'e-commerce. Gli Stati Uniti sono in testa, spinti dalle iniziative di reshoring e dalla spesa federale per le infrastrutture. La crescita del Canada è legata all'economia orientata all'export e alle politiche progressiste sui rifiuti di plastica. Entrambi i Paesi stanno assistendo a un passaggio dai modelli di proprietà a quelli di leasing, con i principali attori che investono in sistemi a circuito chiuso per soddisfare gli obiettivi aziendali sulle emissioni di Scope 3 e conformarsi alle normative EPR.

Il mercato statunitense è plasmato da una chiara convergenza tra la politica federale sui rifiuti e gli impegni dei marchi su larga scala. I dati dell'EPA statunitense del febbraio 2025 mostrano che la Strategia Nazionale per il Riciclo, che supporta l'Obiettivo Nazionale di Riciclo di aumentare il tasso di riciclo al 50% entro il 2030, sta stimolando gli investimenti pubblici nelle infrastrutture di raccolta differenziata e logistica inversa, altrettanto importanti per la diffusione su larga scala dei sistemi di imballaggio riutilizzabili e a rendere. Allo stesso tempo, il recente sviluppo di Coca-Cola del luglio 2023 indica che l'azienda si è impegnata a servire il 25% del suo volume globale in imballaggi riutilizzabili entro il 2030, creando un'attrazione della domanda di materiali negli Stati Uniti, uno dei suoi maggiori mercati di imbottigliamento e distribuzione. Insieme, questi fattori stanno spostando le decisioni in materia di imballaggio lungo la filiera alimentare, delle bevande e della vendita al dettaglio da un modello basato sull'usa e getta a un quadro logistico basato sul riutilizzo, in cui bottiglie, casse e pallet a rendere diventano parte integrante del raggiungimento sia delle aspettative normative che degli obiettivi di sostenibilità aziendale.

Le politiche federali e provinciali volte a contrastare i rifiuti di plastica rappresentano i principali motori di crescita del mercato canadese degli imballaggi riutilizzabili. Il recente progresso del mercato da parte del Friendlier nell'agosto 2025 dimostra che il round di finanziamento da 4,5 milioni di dollari canadesi è destinato a sistemi di imballaggio riutilizzabili su larga scala, in quanto riflette i crescenti investimenti privati in linea con le priorità nazionali di riduzione dei rifiuti e di economia circolare. Il governo canadese, a maggio 2025, ha indicato che il Canada genera 4,4 milioni di tonnellate di rifiuti di plastica, di cui meno dell'8% viene effettivamente riciclato. Le iniziative federali, come la strategia Zero Plastic Waste e i programmi provinciali di responsabilità estesa del produttore, stanno stimolando la domanda di un modello di riutilizzo pratico in vari settori trainati dalla logistica. Ciò dimostra un passaggio cruciale dalla pressione normativa a soluzioni di mercato concrete.

Approfondimenti sul mercato APAC

Il mercato degli imballaggi riutilizzabili nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR dell'8,2% nel periodo di previsione 2026-2035. Il mercato è trainato dalla rapida industrializzazione, dal boom della produzione manifatturiera e dai crescenti obblighi governativi per catene di approvvigionamento sostenibili. Cina e India sono i principali motori della crescita, alimentati dall'imponente produzione interna, da una solida logistica per l'export e da ambiziose politiche nazionali per ridurre i rifiuti di plastica. I principali fattori trainanti includono rigide normative ambientali, il predominio della regione nella produzione automobilistica ed elettronica, che richiede una movimentazione precisa dei componenti, e la crescita esponenziale dei centri di distribuzione per l'e-commerce. Una tendenza importante è l'adozione di sistemi standardizzati di pooling di pallet e contenitori in plastica, principalmente nelle catene di approvvigionamento dei beni di consumo e dell'automotive, per ridurre costi e sprechi.

Il mercato cinese degli imballaggi riutilizzabili è trainato principalmente dalla sua posizione di polo manifatturiero globale e dalle severe normative ambientali che stanno eliminando gradualmente la plastica monouso. La politica nazionale del 2020, che vieta l'uso di sacchetti non degradabili e stoviglie monouso in plastica nelle principali città, ha creato una notevole pressione normativa su settori come l'e-commerce e la logistica, spingendoli ad adottare alternative riutilizzabili. Un fattore statistico fondamentale è l'immenso volume della logistica dei pacchi. I dati della Repubblica Popolare Cinese di gennaio 2023 indicano che i servizi di corriere gestiti dalle aziende hanno raggiunto i 110,6 miliardi di pacchi nel 2022, un valore di riferimento che sottolinea la colossale domanda di sistemi di imballaggio efficienti e sostenibili per gestire sprechi e costi nella catena di fornitura. Questa portata alimenta direttamente la crescita di sistemi standardizzati di contenitori in plastica e pallet pooling, principalmente per la movimentazione di componenti nei settori automobilistico ed elettronico di consumo, dove l'efficienza della catena di fornitura è fondamentale.

L'attuazione da parte del governo delle norme sulla gestione dei rifiuti di plastica sta trainando il mercato indiano , che vieta gli articoli in plastica monouso identificati e impone obiettivi di riciclo più elevati, incentivando così il passaggio a sistemi riutilizzabili. I settori dei beni di consumo a rapida evoluzione e dell'automotive sono i principali utilizzatori, che utilizzano casse e pallet in plastica riutilizzabili per semplificare la distribuzione ad alto volume e ridurre i costi dei materiali. A supporto di questa tendenza, i dati del Digital Sansad di marzo 2025 indicano un'applicazione attiva delle norme, segnalando che, nell'ambito del divieto, sono state condotte quasi 8.61.335 ispezioni e, tra queste, 1.976 tonnellate di articoli in plastica monouso vietati sono state sequestrate con una multa di 19,8 crore di rupie. Questo mercato sensibile al prezzo sta stimolando l'adozione di imballaggi riutilizzabili principalmente nelle catene di fornitura a circuito chiuso per i principali marchi e i loro fornitori.

Approfondimenti sul mercato europeo

Il mercato europeo degli imballaggi riutilizzabili è un settore maturo e in crescita, trainato da solide normative ambientali e da esigenze avanzate della supply chain. L'attuazione del Piano d'azione per l'economia circolare dell'UE e del regolamento sugli imballaggi e i rifiuti di imballaggio stabilisce obiettivi giuridicamente vincolanti per il riutilizzo e il riciclo, rendendo i sistemi riutilizzabili una necessità strategica per la conformità. Le tendenze chiave includono la rapida adozione di contenitori intelligenti abilitati all'IoT per il tracciamento in tempo reale nella complessa logistica automobilistica e farmaceutica e l'espansione dei servizi di pooling che riducono i costi per utilizzo. La crescita è concentrata nell'Europa occidentale, con i settori automobilistico, alimentare e delle bevande e della vendita al dettaglio che rappresentano i maggiori utenti finali, in quanto cercano di ridurre gli sprechi, abbassare i costi operativi totali e raggiungere gli obiettivi di sostenibilità aziendale.

Il mercato tedesco degli imballaggi riutilizzabili si sta rafforzando grazie alla convergenza tra l'implementazione operativa su larga scala e gli investimenti mirati nell'innovazione del riutilizzo. I recenti progressi, come l'IFCO di febbraio 2023, che ha consegnato oltre 2 miliardi di spedizioni di imballaggi riutilizzabili nel 2022, e l'investimento di Amcor in una startup di imballaggi alimentari riutilizzabili intelligenti. La portata dell'IFCO dimostra come gli imballaggi per il trasporto riutilizzabili siano andati oltre i programmi pilota per diventare un'infrastruttura logistica fondamentale per le filiere di approvvigionamento di alimenti freschi in Germania e nei mercati limitrofi dell'UE, supportando gli obiettivi nazionali di prevenzione dei rifiuti e la legge sugli imballaggi, che dà priorità al riutilizzo e al recupero di materiali di alto valore. Allo stesso tempo, il rapporto Amcor di febbraio 2023 segnala un crescente interesse per i sistemi di riutilizzo digitali, tra cui la tracciabilità, il monitoraggio delle condizioni e l'ottimizzazione dei resi, che affrontano le barriere di lunga data, come la perdita di beni e la garanzia dell'igiene. Queste forze combinate stanno accelerando l'adozione su larga scala dei sistemi riutilizzabili.

Il mercato degli imballaggi riutilizzabili nel Regno Unito sta acquisendo slancio strutturale, poiché le reti logistiche iniziano a integrare il riutilizzo direttamente nelle operazioni di e-commerce ad alto volume, come dimostrato dall'ampliamento della partnership di Evri con Vinted a luglio 2025 e dalla sperimentazione pianificata di imballaggi riutilizzabili in punti vendita ParcelShop selezionati. Con Evri che punta a consegnare oltre 1 miliardo di pacchi all'anno e Vinted che raggiunge 30 milioni di consumatori britannici che acquistano beni usati online, la portata di questo ecosistema crea un pratico trampolino di lancio per le spedizioni riutilizzabili e gli imballaggi riutilizzabili per il trasporto. Per i fornitori di imballaggi e i fornitori di pooling, questo segnala un passaggio nel mercato britannico da progetti pilota guidati dai marchi a un'implementazione abilitata dai vettori, in cui il riutilizzo è integrato nell'infrastruttura di consegna piuttosto che trattato come un'aggiunta di nicchia alla sostenibilità.

Principali attori del mercato degli imballaggi riutilizzabili:

- IFCO Systems (Germania)

- Rovi (Australia)

- DS Smith (Regno Unito)

- Schütz GmbH & Co. KGaA (Germania)

- ORBIS Corporation (Stati Uniti)

- Myers Industries (Stati Uniti)

- Nefab Group (Svezia)

- Rehrig Pacific Company (Stati Uniti)

- Schoeller Allibert (Paesi Bassi)

- Monoflo International (Stati Uniti)

- Tosca (Stati Uniti)

- Euro Pool Group (Paesi Bassi)

- Loscam (Hong Kong, Cina)

- Toyota Industries Corporation (Giappone)

- SSI Schaefer (Germania)

- Linpac (Regno Unito)

- Jinjoo Machinery (Corea del Sud)

- Del-Tec Packaging (Stati Uniti)

- Risorsa di imballaggio restituibile (India)

- Kadoya Engineering (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IFCO Systems è leader di mercato e pioniere del modello di condivisione circolare per i contenitori in plastica riutilizzabili nella filiera dei prodotti freschi. Il suo progresso strategico consiste nell'integrazione di sensori IoT nei suoi RPC, trasformandoli in risorse di generazione dati. Ciò fornisce dati in tempo reale sulla temperatura e sulla movimentazione, consentendo a rivenditori e coltivatori di ottimizzare la logistica, ridurre il deterioramento e garantire la sicurezza alimentare, migliorando così la visibilità della filiera ben oltre il semplice tracciamento dei contenitori. Secondo il rapporto sulla sostenibilità del 2024, l'azienda ha aumentato al 42% il contenuto medio di materiale riciclato utilizzato nella produzione di nuovi RPC.

- Brambles , tramite il suo marchio CHEP, domina il mercato globale degli imballaggi riutilizzabili con la sua vasta gamma di pallet e contenitori. Il suo principale progresso sul mercato è l'integrazione della piattaforma digitale CHEP One con la tecnologia blockchain e IoT. Ciò crea un registro sicuro e trasparente per ogni percorso di asset. Ciò fornisce ai partner dati ineguagliabili sull'integrità delle spedizioni, sul risparmio di carbonio e sull'utilizzo degli asset. L'azienda ha realizzato un fatturato di 1.262,2 milioni di dollari nel 2024.

- DS Smith ha compiuto notevoli progressi nel mercato degli imballaggi riutilizzabili sfruttando i dati dei suoi sistemi di imballaggio riutilizzabili in cartone leggero e plastica. Utilizzano questi dati del ciclo di ritorno per alimentare il loro sistema di analisi proprietario FibreCircle, che ottimizza la progettazione dei contenitori per la massima protezione del prodotto e il minimo spreco a ogni viaggio. Questo garantisce che i loro imballaggi non solo siano riutilizzabili, ma anche evoluti in modo intelligente in base a parametri di performance reali, riducendo i tassi di danneggiamento.

- Schutz GmbH & Co. KGaA è uno specialista globale di contenitori IBC nel mercato degli imballaggi riutilizzabili, che ha fatto progressi integrando tecnologie intelligenti nei suoi contenitori in acciaio inossidabile e plastica. I suoi sistemi Smart IBC forniscono dati critici su livelli di riempimento, temperatura ed eventi di shock per liquidi chimici e farmaceutici sensibili. Questo monitoraggio in tempo reale garantisce l'integrità del prodotto, previene le perdite e consente una logistica predittiva, consentendo un routing dinamico e un rifornimento just-in-time basato sui dati di consumo effettivi.

- ORBIS Corporation è un attore chiave nel mercato degli imballaggi riutilizzabili e ha compiuto progressi strategici integrando la tecnologia RFID e altre tecnologie di tracciamento direttamente nei suoi pallet, contenitori e sistemi di trasporto alla rinfusa in plastica. I dati raccolti da queste risorse sempre connesse confluiscono nel loro software operativo, consentendo spedizioni o ricevimenti automatizzati, una gestione precisa dell'inventario e la prevenzione delle perdite.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è caratterizzato da un'intensa concorrenza, con i principali attori che sfruttano la scalabilità, l'innovazione dei materiali e l'espansione strategica per assicurarsi quote di mercato. I principali attori stanno investendo massicciamente in ricerca e sviluppo per sviluppare soluzioni di imballaggio intelligenti, più leggere e durevoli, basate sull'IoT, che migliorino la visibilità e l'efficienza della supply chain. Le iniziative strategiche si concentrano sempre più sul modello dell'economia circolare, stringendo partnership a lungo termine con i giganti dell'automotive, dell'alimentare e delle bevande e della vendita al dettaglio. Inoltre, fusioni, acquisizioni ed espansione geografica in regioni ad alta crescita come l'Asia-Pacifico sono strategie fondamentali per consolidare la presenza e soddisfare la domanda localizzata di sistemi di imballaggio sostenibili. Ad esempio, nell'aprile 2025, IPL ha annunciato la fusione con Schoeller Allibert per creare un'azienda di imballaggi in plastica riutilizzabili con un fatturato di 1,4 miliardi di dollari.

Panorama aziendale del mercato degli imballaggi riutilizzabili:

Sviluppi recenti

- Nel luglio 2025, Bonson ha annunciato il lancio di un nuovo sistema di contenitori riutilizzabili in due dei suoi negozi, a sostegno degli impegni più ampi di Foodstuffs con HereforNZ volti a ridurre gli imballaggi monouso e a inviare meno rifiuti in discarica.

- Nel settembre 2024, ARRAY Technologies ha annunciato il lancio di una rivoluzionaria soluzione di imballaggio riutilizzabile, progettata per sostituire le tradizionali scatole di cartone con un involucro di plastica resistente e riutilizzabile. Questo imballaggio innovativo è destinato a ridurre significativamente i rifiuti e a contribuire al raggiungimento degli obiettivi di sostenibilità dei clienti ARRAY.

- A febbraio 2024, Tri-Wall Group , leader mondiale nelle soluzioni di imballaggio, ha annunciato il lancio di Tri-Wall Circular, un'iniziativa strategica volta a rivoluzionare il mercato dei contenitori in plastica riutilizzabili.

- Report ID: 8352

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.