Prospettive di mercato della gestione energetica residenziale:

Il mercato della gestione energetica residenziale è stato stimato in 5,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 27,4 miliardi di dollari entro la fine del 2035, con un CAGR del 19,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore della gestione energetica residenziale raggiungerà i 6,6 miliardi di dollari.

Il mercato della gestione energetica residenziale offre enormi opportunità di crescita, trainate principalmente dall'adozione da parte dei proprietari di case di tecnologie domestiche avanzate e piattaforme di analisi energetica per monitorare e ottimizzare il consumo energetico. Secondo le statistiche ufficiali dell'Energy Information Administration statunitense, aggiornate a dicembre 2023, nelle abitazioni statunitensi oltre la metà del consumo energetico annuo è destinato al riscaldamento e all'aria condizionata, mentre il riscaldamento dell'acqua, l'illuminazione e la refrigerazione rappresentano circa un quarto, mentre la restante parte alimenta elettrodomestici ed elettronica. È stato inoltre sottolineato che l'elettricità e il gas naturale sono le principali fonti energetiche, contribuendo rispettivamente per circa il 44% e il 43% del consumo energetico residenziale in un anno specifico. Anche petrolio, energie rinnovabili e altri combustibili vengono utilizzati in modo considerevole, a tassi inferiori. Poiché il consumo energetico varia in base al tipo di abitazione, alle dimensioni, all'ubicazione, ai membri della famiglia e all'efficienza delle apparecchiature, esiste un enorme potenziale di sfruttamento per i sistemi di gestione energetica residenziale.

Inoltre, gli aspetti dei programmi governativi di supporto, la crescente domanda di un uso efficiente dell'energia e il risparmio sui costi stanno stimolando efficacemente la crescita del mercato della gestione energetica residenziale. Ad esempio, i dati dell'Agenzia per la Protezione Ambientale degli Stati Uniti, pubblicati a gennaio 2023, mostrano che il suo programma ENERGY STAR ha certificato il primo sistema di gestione energetica per la casa intelligente di massa, consentendo ai proprietari di casa di monitorare, controllare e automatizzare il consumo energetico di illuminazione, elettrodomestici, termostati, caricabatterie per veicoli elettrici e pannelli solari. Sistemi certificati, come Samsung SmartThings, offrono funzionalità di risparmio energetico come l'ottimizzazione basata sull'occupazione, limiti di standby, capacità di risposta alla domanda e integrazione con la tariffazione oraria delle utenze, rendendo la gestione energetica semplice ed efficiente. Inoltre, questa iniziativa promuove il risparmio energetico a livello nazionale, la riduzione dei costi e la riduzione dell'impronta di carbonio migliorando l'esperienza della casa intelligente.

Chiave Gestione energetica residenziale Riepilogo delle Analisi di Mercato:

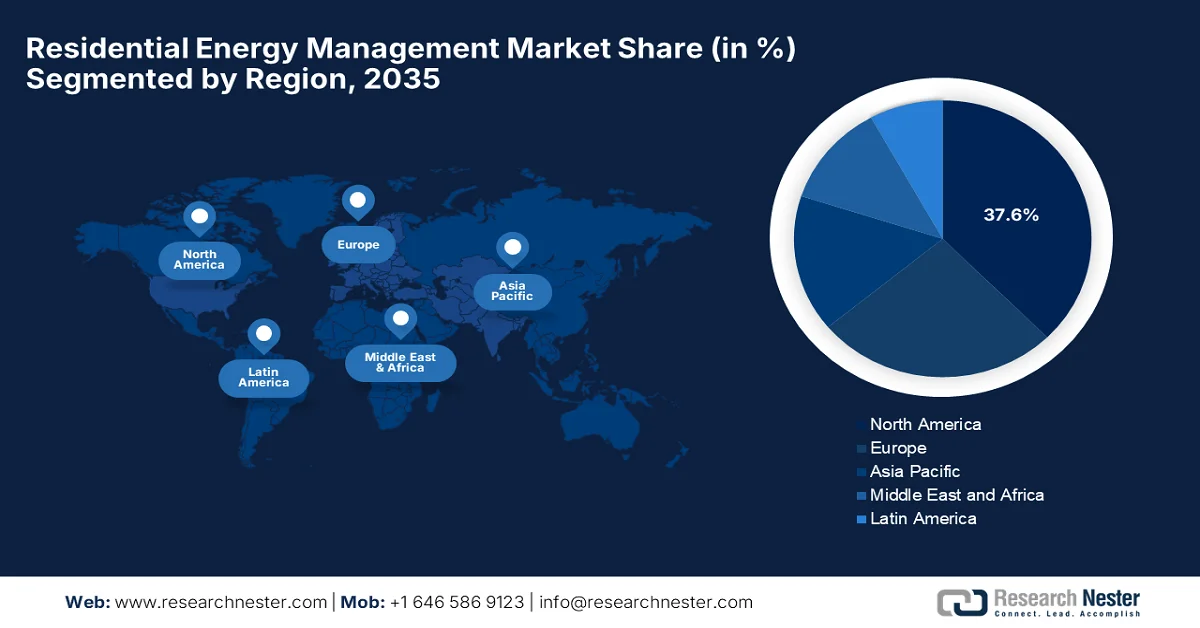

Punti salienti regionali:

- Si prevede che il mercato della gestione energetica residenziale del Nord America raggiungerà il 37,6% della quota di fatturato entro il 2035, spinto dalla crescente consapevolezza dei consumatori in materia di efficienza energetica e sostenibilità, supportata da forti incentivi governativi per l'integrazione delle energie rinnovabili e gli ammodernamenti residenziali.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo 2026-2035, stimolata dalla rapida urbanizzazione, dall'aumento della domanda di energia elettrica e dalle iniziative proattive di edilizia ecologica e di efficienza energetica sostenute dal governo.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento Hardware rappresenterà una quota di fatturato del 48,8% nel mercato della gestione energetica residenziale, trainato dalla crescente diffusione di contatori intelligenti, termostati, inverter e dispositivi di controllo del carico.

- Si prevede che il segmento HVAC Control acquisirà una quota considerevole entro il 2035, trainato dall'elevato consumo di elettricità associato al riscaldamento e al raffreddamento degli ambienti residenziali.

Principali tendenze di crescita:

- Aumento dei costi energetici

- Adozione della tecnologia per la casa intelligente

Sfide principali:

- Interoperabilità e mancanza di standardizzazione

- Consapevolezza e coinvolgimento limitati dei consumatori

Attori principali: Schneider Electric SE (Francia), Honeywell International Inc. (Stati Uniti), Siemens AG (Germania), General Electric Company (Stati Uniti), Johnson Controls International plc (Irlanda), Eaton Corporation plc (Irlanda), ABB Ltd. (Svizzera), Panasonic Holdings Corporation (Giappone), Samsung Electronics Co., Ltd. (Corea del Sud), LG Electronics Inc. (Corea del Sud), Ecobee Inc. (Canada), Vivint Smart Home, Inc. (Stati Uniti), Comcast Cable Communications, LLC (Stati Uniti), Alphabet Inc. (Google Nest, Stati Uniti), EnergyHub, Inc. (Stati Uniti), Itron Inc. (Stati Uniti), Landis+Gyr (Svizzera), Tata Power (India), NeoSilica (India), TeraHive (Australia).

Globale Gestione energetica residenziale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,6 miliardi di USD

- Dimensioni del mercato nel 2026: 6,6 miliardi di USD

- Dimensioni previste del mercato: 27,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 19,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 37,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Australia, Canada

Last updated on : 17 February, 2026

Mercato della gestione energetica residenziale: fattori di crescita e sfide

Fattori di crescita

- Aumento dei costi energetici: il mercato della gestione energetica residenziale è fondamentale per sostenere l'aumento delle spese per utenze ed elettricità, che incoraggia i proprietari di casa a ottimizzare le proprie spese. Queste soluzioni contribuiscono a ridurre le bollette, stimolando così la domanda nelle regioni consolidate ed emergenti. Secondo le statistiche ufficiali di Ofgem di febbraio 2025, si è registrato un aumento del 6,4% del tetto massimo dei prezzi dell'energia nel Regno Unito da aprile a giugno 2025, con un aumento delle bollette annuali tipiche per le famiglie con doppia alimentazione di 111 sterline (circa 136 dollari) a 1.849 sterline (circa 270 dollari) a causa dell'aumento dei prezzi all'ingrosso e delle pressioni inflazionistiche. Questo aumento indica un crescente onere finanziario per i consumatori, rendendo importanti in tali circostanze le soluzioni di risparmio energetico e di gestione energetica residenziale. È stato inoltre affermato che le misure sostenute dal governo, come l'espansione dello sconto Warm Home e le iniziative di riduzione del debito, mirano a supportare le famiglie nella gestione di questi costi energetici più elevati.

- Adozione di tecnologie per la casa intelligente: l'aumento della tendenza alla casa intelligente è un fattore determinante che ne favorisce l'adozione nel mercato della gestione energetica residenziale. Si è registrata una crescente diffusione di dispositivi intelligenti, che consentono un monitoraggio adeguato e un controllo automatizzato, rendendo la gestione energetica più accessibile e utile per i consumatori di tutto il mondo. Secondo l'articolo pubblicato dal NIH nell'ottobre 2023, le case intelligenti integrano diverse tipologie di tecnologie di automazione, consentendo ai residenti di monitorare e controllare gli elettrodomestici da remoto, supportando così la gestione energetica. L'articolo rileva inoltre che l'adozione è influenzata da determinati vantaggi, dall'impatto sociale, dai costi e dalle problematiche di sicurezza, che influenzano l'accettazione da parte degli utenti nel corso degli anni. Pertanto, le case intelligenti svolgono un ruolo essenziale nel migliorare l'efficienza energetica residenziale, consentendo così soluzioni di gestione energetica più efficaci per le famiglie.

- Infrastruttura di misurazione avanzata : si tratta di un importante motore di crescita per il mercato della gestione energetica residenziale, poiché fornisce visibilità in tempo reale sui consumi energetici delle famiglie. Raccogliendo dati dettagliati sull'utilizzo, l'AMI consente sia ai consumatori che alle aziende di servizi di prendere decisioni appropriate. In questo contesto, il Ministero dell'Energia, nel febbraio 2026, ha rivelato che, nell'ambito del rinnovato schema del settore della distribuzione in India, a dicembre 2025 erano stati installati nel Paese oltre 5,28 crore di contatori intelligenti, fornendo ai consumatori una visibilità quasi in tempo reale dei consumi di elettricità tramite applicazioni mobili. Questi contatori intelligenti aiutano le famiglie a monitorare i consumi, ottimizzare i consumi energetici e abilitare la fatturazione prepagata, migliorando al contempo la riscossione delle entrate delle aziende di servizi di pubblica utilità e riducendo le perdite. Pertanto, questo indica che esiste un'enorme opportunità per gli operatori di capitalizzare in questo settore.

Progressi nell'installazione dei contatori intelligenti in India 2023-2026: dati per stato su contatori di consumo, DT e feeder nell'ambito del RDSS

Stato/UT | Contatori di consumo (n.) sanzionati | Contatori di consumo (n.) installati | Misuratori DT (n.) sanzionati | Misuratori DT (n.) installati | Contatori di alimentazione (n.) sanzionati | Contatori di alimentazione (n.) installati | Totale contatori (n.) sanzionati | Totale contatori (n.) installati |

Andamane e Nicobare | 83.573 | - | 1.148 | - | 114 | - | 84.835 | - |

Andhra Pradesh | 56,08,846 | 21,56,269 | 2,93,140 | 74.389 | 17.358 | 8.192 | 59,19,344 | 22.38.850 |

Arunachal Pradesh | 2.87.446 | 47.941 | 10.116 | 311 | 688 | 263 | 2,98,250 | 48.515 |

Assam | 63,64,798 | 46,72,329 | 77.547 | 57.731 | 2.782 | 2.879 | 64,45,127 | 47,32,939 |

Bihar | 23.50.000 | 19.74.061 | 2.50.726 | 1,82,145 | 6.427 | 5.775 | 26,07,153 | 21.61.981 |

Chhattisgarh | 59,62,115 | 32,32,660 | 2.10.644 | 66.023 | 6.720 | 5.936 | 61,79,479 | 33,04,619 |

Delhi | - | - | 766 | - | 2.755 | - | 3.521 | - |

Goa | 7,41,160 | - | 8.369 | - | 827 | - | 7,50,356 | - |

Gujarat | 1,64,87,100 | 34,42,740 | 3.00.487 | 1.28.600 | - | - | 1,67,87,587 | 35,71,340 |

Himachal Pradesh | 28,00,945 | 7,02,046 | 39.012 | 22.054 | 1.951 | 1.603 | 28.41.908 | 7,25,703 |

Fonte: Ministero dell'Energia

Sfide

- Interoperabilità e mancanza di standardizzazione : questo rappresenta un ostacolo importante, che ostacola la crescita del mercato della gestione energetica residenziale. Dispositivi di diversi produttori devono operare in termini di piattaforme e protocolli di comunicazione proprietari, il che può causare problemi di compatibilità. L'esistenza di questa frammentazione rende difficile per i proprietari di casa integrare più dispositivi intelligenti in un sistema unificato ed efficiente. Inoltre, l'assenza di standard universali aumenta il rischio di obsolescenza tecnologica, con un impatto negativo sugli investimenti a lungo termine in questo settore. In questo contesto, l'integrazione con sistemi di cablaggio più vecchi o contatori convenzionali può essere tecnicamente complessa e costosa. Inoltre, per i fornitori di servizi e le utility, standard non coerenti comportano un'implementazione e un'integrazione di rete complesse e su larga scala.

- Consapevolezza e coinvolgimento limitati dei consumatori : la mancanza di consapevolezza da parte dei consumatori sui vantaggi offerti dai sistemi di gestione energetica residenziale rappresenta un ulteriore ostacolo alla crescita del settore negli anni previsti. La maggior parte dei proprietari di casa non ha familiarità con il funzionamento di questi sistemi e con il loro ruolo nella riduzione dei costi energetici e dell'impatto ambientale. Inoltre, le idee sbagliate sulla complessità, l'affidabilità e i requisiti di manutenzione ne ostacolano l'adozione nel mercato della gestione energetica residenziale. Anche quando i sistemi sono installati, il coinvolgimento degli utenti è scarso a causa di interfacce complesse o di una formazione insufficiente. Inoltre, senza un'adeguata comunicazione in merito al risparmio sui costi e ai vantaggi ambientali, i consumatori potrebbero non optare per queste soluzioni, richiedendo a loro volta sforzi coordinati da parte di produttori, aziende di servizi pubblici e decisori politici.

Dimensioni e previsioni del mercato della gestione energetica residenziale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

19,3% |

|

Dimensione del mercato dell'anno base (2025) |

5,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

27,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione energetica residenziale:

Analisi del segmento dei componenti

Si prevede che l'hardware dominerà, conquistando la quota di fatturato maggiore del 48,8% nel mercato della gestione energetica residenziale. La leadership del segmento è fortemente sostenuta da contatori intelligenti, termostati, inverter e dispositivi di controllo del carico. Nel febbraio 2026, Adani Energy Solutions Limited (AESL) ha annunciato di essere diventata la prima azienda in India a fornire 1 crore di contatori intelligenti nelle discom, supportando così l'implementazione della misurazione intelligente in India nell'ambito del Revamped Distribution Sector Scheme del governo. Inoltre, l'infrastruttura di misurazione avanzata dell'azienda fornisce informazioni sui consumatori in tempo reale, migliora la trasparenza della fatturazione e rafforza le operazioni di rete, consentendo una maggiore diffusione. Pertanto, da una prospettiva strategica, il predominio dell'hardware accelererà la trasformazione digitale e consentirà un consumo energetico più intelligente ed efficiente.

Analisi del segmento applicativo

Entro la fine del periodo di previsione, si prevede che il controllo HVAC raggiungerà una quota considerevole nel mercato della gestione energetica residenziale. La crescita del segmento è trainata principalmente dal riscaldamento e dal raffreddamento degli ambienti, che rappresentano la principale categoria di consumo di elettricità residenziale. A maggio 2025, Generac ha annunciato il lancio ufficiale del termostato intelligente ecobee, potenziato con la gestione energetica domestica, integrando il controllo HVAC intelligente con i generatori di riserva Generac e i sistemi di batterie solari PWRcell 2. Ha inoltre affermato che il dispositivo ottimizza in modo intelligente il riscaldamento e il raffreddamento in base all'occupazione, riducendo il consumo energetico e migliorando l'efficienza, con risparmi dichiarati fino al 26% sulle bollette HVAC annuali. Tali sviluppi, da parte di aziende leader nel settore, miglioreranno in modo efficiente la gestione energetica, concentrandosi sulla principale categoria di consumo finale di elettricità: il riscaldamento e il raffreddamento degli ambienti.

Analisi del segmento di utenti finali

Le abitazioni unifamiliari, che fanno parte del segmento di utilizzo finale, cresceranno a un ritmo significativo nel mercato della gestione energetica residenziale durante il periodo di tempo stabilito. Queste abitazioni presentano carichi energetici per unità più elevati, adozione di pannelli solari sui tetti e integrazione della ricarica dei veicoli elettrici, con conseguente aumento dell'implementazione di REM e necessità di una soluzione di gestione energetica adeguata. Si è registrata una crescente adozione di pannelli solari sui tetti, che consentono ai proprietari di case di generare la propria elettricità, mentre la crescente integrazione dei caricabatterie per veicoli elettrici aumenta il fabbisogno energetico domestico. Di conseguenza, le abitazioni unifamiliari sono alla ricerca di soluzioni REM avanzate per ottimizzare l'uso dell'elettricità, gestire i picchi di carico e coordinare le risorse energetiche distribuite. Pertanto, questa combinazione di carichi energetici più elevati e tecnologie energetiche pulite in evoluzione posiziona questo segmento come un fattore chiave per l'implementazione di REM nel settore residenziale.

La nostra analisi approfondita del mercato della gestione energetica residenziale include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Applicazione |

|

Utente finale |

|

Tecnologia |

|

Tecnologia della comunicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della gestione energetica residenziale - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della gestione energetica residenziale rappresenti il più ampio panorama regionale, con una quota di fatturato del 37,6% entro il 2035. La crescita della regione è principalmente trainata dalla crescente consapevolezza dei consumatori in materia di efficienza energetica e sostenibilità. Il mercato beneficia di iniziative governative di supporto che promuovono proattivamente l'integrazione delle energie rinnovabili, insieme a incentivi per la riduzione del consumo energetico residenziale. Sulla base dei dati governativi presentati da Energy Star fino al 31 dicembre 2025, i proprietari di case statunitensi possono richiedere fino a 3.200 dollari in crediti d'imposta federali per interventi di ristrutturazione energetica, coprendo interventi come finestre, porte, isolamento e sistemi di riscaldamento/raffreddamento. È stato inoltre menzionato che il credito per l'energia pulita residenziale offre il 30% dei costi per pannelli solari, turbine eoliche, pompe di calore geotermiche, celle a combustibile e sistemi di accumulo, denotando quindi prospettive positive per il mercato della gestione energetica residenziale.

Crediti d'imposta federali del 2025 per gli ammodernamenti domestici ad alta efficienza energetica e le apparecchiature per l'energia pulita residenziale

Aggiornamento / Attrezzatura | Credito massimo | Tasso di credito |

Pompe di calore, scaldabagni, stufe a biomassa | 2.000 dollari | 30% |

Finestre e lucernari, porte, isolamento | 1.200 dollari | 30% |

Apparecchiature per l'energia pulita residenziale (solare, eolica, geotermica, celle a combustibile, accumulo di batterie) | - | 30% |

Fonte: Energy Star.gov

La rapida innovazione tecnologica e l'elevata diffusione di dispositivi energetici intelligenti tra i consumatori sono i principali motori della crescita del mercato statunitense della gestione energetica residenziale. Le aree urbane del Paese sono le principali aree in cui si adotta l'energia solare residenziale abbinata a piattaforme di gestione energetica, che migliorano la stabilità della rete. D'altro canto, le politiche regionali incentrate sulla riduzione delle emissioni di carbonio e sull'energia pulita incoraggiano anche l'implementazione di questi sistemi di monitoraggio energetico nelle abitazioni. Nell'ottobre 2024, Schneider Electric ha annunciato il lancio di Schneider Home, una soluzione di gestione energetica residenziale completamente integrata che combina energia solare, accumulo di energia, ricarica di veicoli elettrici e alimentazione di rete, il tutto controllato tramite un'unica app. È supportata in modo efficiente da incentivi finanziari come l'Inflation Reduction Act, rendendo così la gestione energetica più accessibile per i residenti negli Stati Uniti.

La necessità di soluzioni di riscaldamento e raffreddamento efficienti, dovuta alle diverse condizioni climatiche del Paese, è il fattore chiave che sta alimentando il mercato della gestione energetica residenziale in Canada. Le reti intelligenti e l'integrazione con fonti di energia rinnovabile, come l'energia solare residenziale, stanno guadagnando slancio, incrementando la diffusione del mercato. Secondo i dati di gennaio 2026 forniti dal governo canadese, la Canada Greener Homes Initiative aiuta proprietari di case e inquilini a rendere le proprie abitazioni più efficienti dal punto di vista energetico, a risparmiare sulle bollette, a creare posti di lavoro e a contrastare i cambiamenti climatici. Programmi come il programma di convenienza "da petrolio a pompe di calore" offrono sovvenzioni fino a 25.000 dollari alle famiglie idonee per passare dal riscaldamento a petrolio alle pompe di calore. Consulenti energetici, organizzazioni di servizi e professionisti HVAC svolgono un ruolo chiave nell'attuazione di queste iniziative, disponibili attraverso partnership federali e provinciali, contribuendo così a una più ampia espansione del mercato della gestione energetica residenziale.

Approfondimenti sul mercato APAC

Si prevede che il mercato della gestione energetica residenziale dell'area Asia-Pacifico registrerà la crescita più rapida dal 2026 al 2035. Il mercato della regione è fortemente trainato dall'urbanizzazione, dalla crescente domanda di elettricità e dalla crescente consapevolezza dell'efficienza energetica. I governi di tutta la regione stanno promuovendo proattivamente gli standard di bioedilizia, sostenendo la crescita del mercato negli anni a venire. In questo contesto, il METI, nel novembre 2025, ha rivelato che il Consiglio dei Ministri giapponese ha approvato il bilancio supplementare per l'anno fiscale 2025 per rafforzare il sostegno agli edifici residenziali a basso consumo energetico nell'ambito della campagna "Home Energy Conservation 2026". Ha inoltre affermato che i Ministeri dell'Economia, del Commercio e dell'Industria, dell'Ambiente e del Territorio, delle Infrastrutture, dei Trasporti e del Turismo forniranno congiuntamente sussidi per le ristrutturazioni a risparmio energetico, che includono scaldabagni ad alta efficienza, finestre isolanti e sostituzione di elettrodomestici EcoJozu. Il programma supporta anche la nuova costruzione di abitazioni con standard GX, di qualità a lungo termine e ZEH, dando priorità alle famiglie con bambini e giovani coppie, creando così un'opportunità di mercato positiva per la gestione energetica residenziale.

Incentivi e sussidi per l'efficienza energetica residenziale in Giappone per l'anno fiscale 2025 (JPY e USD)

Iniziativa | Ministero attuativo | Bilancio FY2025 (miliardi di yen) | Dettagli chiave del sussidio |

Scaldabagni ad alta efficienza | METI | 57 (circa 427,5 milioni di dollari) | Sussidio fisso per unità; supporto aggiuntivo per la sostituzione dei vecchi riscaldatori nelle regioni fredde |

Sostituzione elettrodomestici EcoJozu (appartamenti in affitto) | METI | 3,5 (circa 26,3 milioni di USD) | ¥50.000–¥70.000 per unità (circa USD 375-USD 525) a seconda della funzione di riscaldamento |

Ristrutturazioni di finestre isolate | Ministero dell'Ambiente | 112,5 (circa 843,8 milioni di USD) | Fino a ¥ 1.000.000 per nucleo familiare (circa 7.500 USD), a seconda dei lavori di isolamento |

Ristrutturazione a risparmio energetico (aperture, intelaiature, ecc.) | MLIT | 30 (circa 225 milioni di dollari) | Sussidio fino a ¥ 1.000.000 per casa (circa 7.500 USD), a seconda degli standard pre/post ristrutturazione |

Nuove abitazioni a risparmio energetico (orientate al GX, a lungo termine, ZEH) | MLIT e ambiente | 175 (circa 1,31 miliardi di dollari) | L'importo del sussidio varia da ¥ 350.000 a ¥ 1.250.000 per unità (circa USD 2.625-USD 9.375) in base al tipo di abitazione e alla categoria della famiglia |

Fonte: METI

La spinta del governo verso iniziative di smart city e programmi di risparmio energetico è un fattore che alimenta la crescita del mercato cinese della gestione energetica residenziale. La proliferazione di dispositivi intelligenti abilitati all'IoT in contesti residenziali consente la gestione del consumo energetico. Le politiche energetiche regionali enfatizzano deliberatamente la gestione della domanda, rendendo i sistemi energetici intelligenti un'opzione interessante per i proprietari di case. Nel novembre 2024, il Ministero dell'Industria e dell'Informazione Tecnologica cinese ha pubblicato le linee guida per la costruzione di un sistema di standardizzazione completo per le case intelligenti e ha iniziato a raccogliere feedback pubblici. Le linee guida mirano a stabilire un quadro adeguato per lo sviluppo delle case intelligenti, che includa la gestione intelligente dell'energia, l'interoperabilità dei dispositivi e l'integrazione dell'IoT; pertanto, esiste un'opportunità redditizia per la crescita del mercato della gestione energetica residenziale.

La crescente urbanizzazione, l'aumento della domanda di elettricità e la crescente consapevolezza del risparmio energetico sono identificati come i fattori fondamentali che guidano il mercato della gestione energetica residenziale in India . I contatori intelligenti e i dispositivi di monitoraggio energetico hanno ottenuto una crescente adozione tra le famiglie a medio e alto reddito, consentendo un flusso di cassa costante in questo settore. Le iniziative governative si concentrano principalmente sugli incentivi per gli elettrodomestici a basso consumo energetico, che supportano l'implementazione di soluzioni di gestione energetica residenziale. Il PIB di gennaio 2026 ha affermato che l'India sta attraversando enormi trasformazioni nella sua transizione energetica, facilitate dal miglioramento delle infrastrutture per l'energia pulita, dalle riforme politiche e dall'adozione di combustibili più puliti da parte delle famiglie. Ha inoltre evidenziato che, entro la scadenza pubblicata, iniziative come il Pradhan Mantri Ujjwala Yojana hanno raggiunto circa 10,41 crore di famiglie, supportando la riduzione delle emissioni e la sicurezza energetica.

Approfondimenti sul mercato europeo

Il mercato europeo della gestione energetica residenziale sta traendo vantaggio dal forte sostegno normativo al risparmio energetico e alla riduzione delle emissioni di carbonio. Il mercato della regione beneficia anche delle infrastrutture di smart grid e delle tecnologie di domotica. Inoltre, l'interesse dei consumatori per la sostenibilità e il risparmio sui costi energetici ne stimola l'adozione, creando opportunità incoraggianti per gli operatori nazionali ed esteri che operano nella regione. Nell'aprile 2024, la Commissione Europea ha riferito che il suo centro comune di ricerca ha lanciato il codice di condotta per gli elettrodomestici intelligenti, al fine di garantire l'interoperabilità tra marchi dei dispositivi domestici connessi, consentendo alle famiglie di adattare il consumo di elettricità in base alle condizioni della rete. L'iniziativa è sostenuta da 10 importanti produttori e riguarda elettrodomestici come lavatrici, lavastoviglie, pompe di calore e sistemi HVAC, promuovendo la flessibilità della domanda e la stabilità della rete, migliorando così le prestazioni ambientali dell'uso energetico residenziale.

L'elevata importanza di un minor consumo energetico e dell'integrazione delle fonti rinnovabili sta rafforzando in modo responsabile il mercato della gestione energetica residenziale in Germania . Il mercato sta inoltre assistendo all'integrazione della ricarica dei veicoli elettrici con le piattaforme di gestione energetica domestica, aumentando la domanda di ottimizzazione energetica. Sulla base dei dati governativi tedeschi, pubblicati a marzo 2025, si è registrato un'accelerazione nell'implementazione dei contatori intelligenti come elemento chiave della transizione energetica. Si è inoltre rilevato che, dalle riforme legislative di maggio 2023, sono stati installati oltre 1,15 milioni di sistemi di misurazione intelligenti, consentendo così alle famiglie del Paese di monitorare e gestire il consumo di elettricità in modo più efficiente. Inoltre, questi contatori intelligenti integrano energie rinnovabili e dispositivi controllabili, denotando così una prospettiva ottimistica per l'esposizione del mercato della gestione energetica residenziale.

Il mercato della gestione energetica residenziale del Regno Unito mantiene una posizione di rilievo nel panorama regionale, spinto dall'attenzione rivolta alla riduzione del consumo energetico nelle famiglie. I consumatori del Paese stanno optando per piattaforme che forniscono feedback in tempo reale sui consumi energetici e aiutano a gestire i picchi di domanda. Ad esempio, nel gennaio 2026, il governo del Paese ha annunciato il lancio del Warm Homes Plan per riqualificare fino a 5 milioni di abitazioni con pompe di calore, pannelli solari, batterie, isolamento, ecc., aiutando le famiglie a ridurre le bollette energetiche e a combattere la povertà energetica. L'investimento pubblico è ammontato a un totale di 15 miliardi di sterline (circa 18,3 miliardi di dollari) e l'iniziativa si concentra sulle famiglie a basso reddito, sugli inquilini e sull'edilizia popolare, offrendo anche prestiti garantiti dal governo a tutti i proprietari di case per adottare tecnologie energetiche pulite. Pertanto, con investimenti continui, il mercato della gestione energetica residenziale crescerà a un ritmo significativo nel Paese.

Principali attori del mercato della gestione energetica residenziale:

- Schneider Electric SE (Francia)

- Honeywell International Inc. (Stati Uniti)

- Siemens AG (Germania)

- General Electric Company (Stati Uniti)

- Johnson Controls International plc (Irlanda)

- Eaton Corporation plc (Irlanda)

- ABB Ltd. (Svizzera)

- Panasonic Holdings Corporation (Giappone)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- LG Electronics Inc. (Corea del Sud)

- Ecobee Inc. (Canada)

- Vivint Smart Home, Inc. (Stati Uniti)

- Comcast Cable Communications, LLC (Stati Uniti)

- Alphabet Inc. (Google Nest, Stati Uniti)

- EnergyHub, Inc. (Stati Uniti)

- Itron Inc. (Stati Uniti)

- Landis+Gyr (Svizzera)

- Tata Power (India)

- NeoSilica (India)

- TeraHive (Australia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Schneider Electric SE si è affermata come uno dei principali leader internazionali nelle soluzioni di gestione e automazione dell'energia, con un portafoglio prodotti ampliato nei sistemi energetici residenziali e nelle piattaforme per la smart home. L'azienda beneficia in modo significativo di una solida presenza globale, di crescenti investimenti in ricerca e sviluppo e di acquisizioni strategiche, elementi idonei a rafforzare la sua leadership nelle soluzioni REM a livello mondiale.

- Honeywell International Inc. ha sede negli Stati Uniti e vanta una presenza notevole nell'automazione energetica degli edifici e delle abitazioni. L'azienda è nota soprattutto per la fornitura di soluzioni integrate di monitoraggio e gestione dell'energia, che includono termostati connessi, sistemi di controllo HVAC e pacchetti software.

- Siemens AG è un altro attore di spicco in questo settore, con una profonda conoscenza della digitalizzazione e delle infrastrutture intelligenti nel settore residenziale. L'azienda è inoltre riconosciuta per le sue tecnologie di smart grid e ha ampliato la sua offerta di prodotti per l'ottimizzazione energetica domestica, migliorando il comfort e riducendo i costi.

- Alphabet Inc., attraverso il suo marchio Google Nest, è riconosciuta come un importante innovatore in questo campo. L'azienda si concentra principalmente sui termostati intelligenti che apprendono le abitudini degli occupanti per ottimizzare il riscaldamento e il raffreddamento a vantaggio dell'efficienza energetica, il che la rende un attore chiave nel settore degli elettrodomestici per la gestione energetica residenziale.

- ecobee Inc. è un'azienda specializzata principalmente in termostati intelligenti, sensori di presenza e dispositivi connessi che migliorano l'efficienza energetica residenziale. Inoltre, l'acquisizione dell'azienda da parte di Generac ha ampliato rapidamente il suo potenziale strategico in soluzioni energetiche integrate.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale della gestione energetica residenziale:

Il mercato della gestione energetica residenziale ospita sia pionieri industriali di lunga data che aziende tecnologicamente avanzate. Leader globali come Schneider Electric, Honeywell e Siemens sfruttano ampi portafogli prodotti e reti di distribuzione internazionali per mantenere la propria posizione di mercato. I player statunitensi si concentrano su termostati intelligenti e piattaforme di analisi, che promuovono efficacemente l'innovazione incentrata sul consumatore. Le strategie di crescita in tutto il settore includono partnership con le utility, analisi energetiche basate sull'intelligenza artificiale, acquisizioni per ampliare le capacità software e soluzioni per la casa intelligente localizzate a livello regionale. Nel gennaio 2025, ABB ha annunciato l'acquisizione di Lumin per integrare la piattaforma flessibile di Lumin per soluzioni di elettrificazione, energia solare e accumulo, consentendo un utilizzo più intelligente ed efficiente dell'energia domestica, con un impatto positivo sulla crescita e l'esposizione del mercato della gestione energetica residenziale.

Panorama aziendale del mercato della gestione energetica residenziale:

Sviluppi recenti

- Nel febbraio 2026, FranklinWH ha annunciato di aver stretto una partnership con Origin Energy per offrire il suo primo programma di centrale elettrica virtuale in Australia. La collaborazione consente ai clienti di FranklinWH di partecipare al Loop VPP di Origin, massimizzando il valore dei loro sistemi energetici domestici.

- Nel febbraio 2026, Hoymiles ha annunciato il lancio ad Amsterdam del suo sistema di accumulo di energia residenziale a batteria all-in-one, HiOne. L'azienda ha inoltre firmato accordi con i principali distributori in Europa per supportare il lancio del prodotto in tutta la regione.

- Nel gennaio 2026, ABB ha annunciato il lancio di ReliaHome Flex, un sistema modulare di gestione energetica residenziale che consente ai proprietari di casa di aggiungere elettrodomestici come caricabatterie per veicoli elettrici, scaldabagni e sistemi HVAC senza costosi aggiornamenti di servizio.

- Report ID: 3658

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.