Prospettive del mercato delle schiume polimeriche:

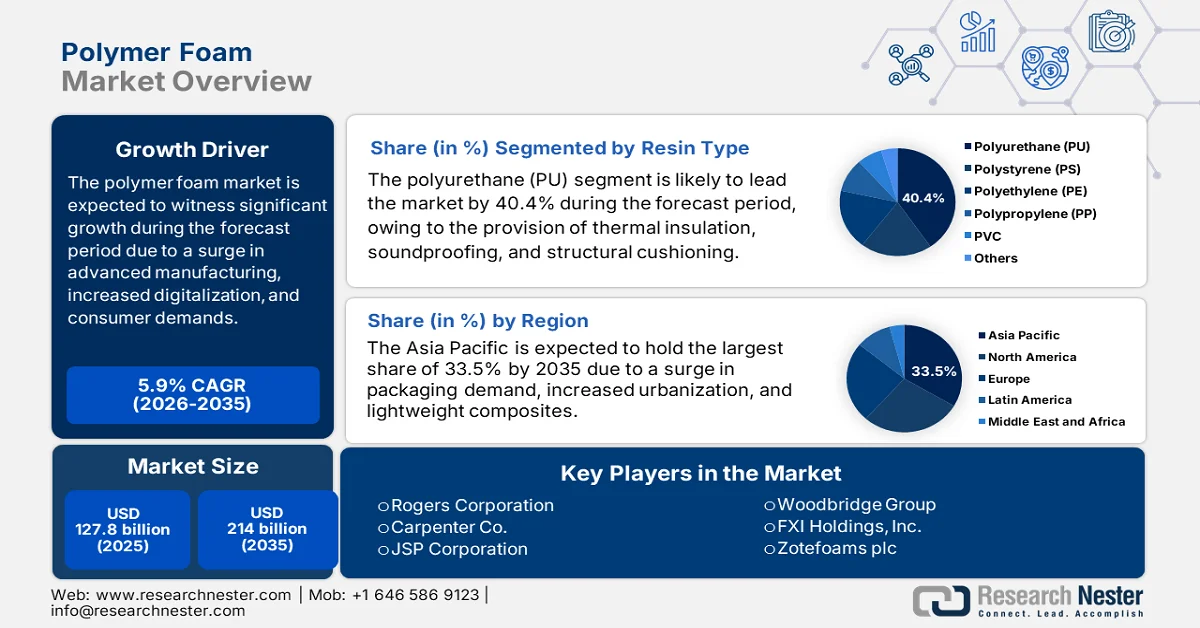

Il mercato delle schiume polimeriche ha superato i 127,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 214 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 5,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle schiume polimeriche è stimato a 135,3 miliardi di dollari.

Il mercato globale delle schiume polimeriche è in rapida evoluzione, influenzato dalla domanda tradizionale nei settori automobilistico e delle costruzioni, dalle più recenti innovazioni tecnologiche, dalle esigenze dei consumatori e da fattori ambientali, nonché da un cambiamento nelle aspettative dei consumatori, dalla produzione avanzata e dalla digitalizzazione. Secondo le statistiche ufficiali pubblicate da Heliyon nel novembre 2024, si è registrata una crescita significativa nell'utilizzo di compositi leggeri, con un aumento annuo stimato del 5%. Inoltre, per quanto riguarda lo stampaggio di superfici solide (SSR), il contenuto di riempitivo nei prodotti SSR varia generalmente tra il 50% e il 65%. Infine, per migliorare le caratteristiche fisiche e ottenere un risultato stabile, questi prodotti vengono sottoposti a post-polimerizzazione ad alte temperature, il che li rende adatti a stimolare la crescita e l'espansione del mercato in diversi paesi.

Inoltre, l'integrazione della produzione digitale, le schiume intelligenti per l'elettronica e le partnership per l'economia circolare sono alcune tendenze che stanno anche rafforzando il mercato delle schiume polimeriche a livello globale. Secondo un articolo pubblicato da NLM nel maggio 2022, l'indice del livello tecnologico digitalizzato dell'industria manifatturiera in Cina è aumentato da 0,286 a 0,359. Inoltre, l'effetto della tecnologia digitale sull'ampliamento dell'industria nazionale è significativamente positivo al livello del 5% con insieme con insieme con con il coefficiente di influenza con 0,129 insieme. Inoltre la tecnologia digitale nazionale è utilizzata in una proporzione elevata con la tecnologia digitale internazionale efficiente con coefficienti che vanno da 0,124 a 0,703 nel frattempo nel il settore nel suo complesso i settori ad alta intensità di capitale e i settori ad alta intensità tecnologica rappresentano insieme coefficienti di 0,124 e 0,108 quindi indicando così il loro ottimismo per l'espansione del mercato.

Chiave Schiuma polimerica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

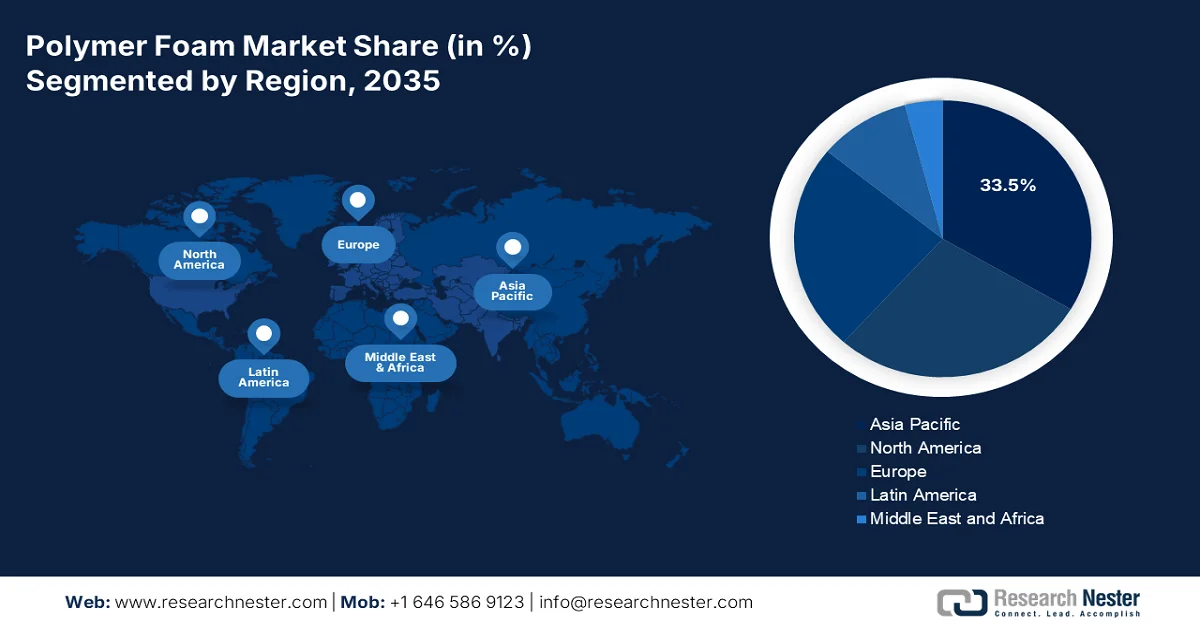

- Si prevede che il mercato delle schiume polimeriche nella regione Asia-Pacifico deterrà una quota dominante del 33,5% entro il 2035, trainato dalla crescente domanda di imballaggi, dalla riduzione del peso nel settore automobilistico e dalla rapida urbanizzazione.

- Si prevede che la regione europea registrerà la crescita più rapida nel periodo di previsione fino al 2035, stimolata dalla crescente adozione di innovazioni chimiche sostenibili e di isolanti edili ad alta efficienza energetica.

Approfondimenti sul segmento:

- Si prevede che il segmento del poliuretano (PU) nel mercato delle schiume polimeriche raggiungerà una quota del 40,4% entro il 2035, grazie alla sua ampia applicazione nell'isolamento acustico, nell'ammortizzazione e nell'isolamento termico in diversi settori.

- Si prevede che il segmento delle schiume rigide raggiungerà una quota del 52,6% entro il 2035, grazie alle sue prestazioni di isolamento superiori e alla durabilità strutturale nelle applicazioni edili e industriali.

Principali tendenze di crescita:

- Espansione nel settore sanitario

- Aumento delle infrastrutture per le energie rinnovabili

Costi principali:

- Volatilità dei prezzi delle materie prime

- Normative ambientali e pressioni per la sostenibilità

Attori chiave: BASF SE (Germania), Covestro AG (Germania), Dow Inc. (USA), Huntsman Corporation (USA), Recticel NV (Belgio), Armacell International SA (Lussemburgo), Sekisui Chemical Co., Ltd. (Giappone), Toray Industries, Inc. (Giappone), Ube Industries, Ltd. (Giappone), Mitsui Chemicals, Inc. (Giappone), Rogers Corporation (USA), Carpenter Co. (USA), JSP Corporation (Giappone), Woodbridge Group (Canada), FXI Holdings, Inc. (USA), Zotefoams plc (Regno Unito), Vitafoam International Ltd. (Regno Unito), Reliance Industries Limited (India), LG Chem Ltd. (Corea del Sud), Chemrez Technologies, Inc. (Malesia).

Globale Schiuma polimerica Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 127,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 135,3 miliardi di dollari

- Dimensioni previste del mercato: 214 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 33,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Vietnam, Indonesia, Messico

Last updated on : 17 March, 2026

Mercato delle schiume polimeriche: fattori di crescita e sfide

Fattori di crescita

- Espansione nel settore sanitario: le schiume polimeriche trovano impiego in modo efficace nella biancheria ospedaliera, nelle protesi e nelle imbottiture mediche, grazie alla crescita degli investimenti nelle infrastrutture sanitarie a livello globale. Secondo le statistiche ufficiali pubblicate dall'OCSE nel novembre 2025, la spesa sanitaria rappresentava il 9,3% del prodotto interno lordo (PIL), un valore superiore all'8,8%. Inoltre, la spesa sanitaria pro capite ammontava in media a 5.000 dollari, con valori che variavano dai 12.555 dollari negli Stati Uniti ai 1.181 dollari in Messico. L'invecchiamento della popolazione, con il 18% della popolazione di età superiore ai 65 anni, è un ulteriore fattore che contribuisce all'aumento della domanda di assistenza sanitaria e alla necessità di servizi di assistenza a lungo termine, influenzando positivamente la crescita del mercato delle schiume polimeriche.

- Aumento delle infrastrutture per le energie rinnovabili: il mercato delle schiume polimeriche si sta diffondendo ben oltre le turbine eoliche, in particolare per i sistemi di accumulo di energia e l'isolamento dei pannelli solari. Secondo un articolo pubblicato dall'IEA nel 2026, gli investimenti mondiali nell'accumulo di energia tramite batterie hanno superato i 20 miliardi di dollari nel 2022. Ciò è dovuto principalmente allo sviluppo su scala di rete, che ha rappresentato oltre il 65% della spesa complessiva nello stesso anno. Inoltre, questo particolare investimento ha raggiunto un nuovo record, superando i 35 miliardi di dollari nel 2023. Questa crescita si basa sugli obiettivi di progetto attualmente fissati dai governi. Pertanto, con questi continui investimenti nei sistemi di accumulo di energia, il mercato è in graduale espansione.

- Focus su lifestyle e domanda di arredamento urbano: il rapido processo di urbanizzazione sta alimentando la domanda di prodotti per il lifestyle, materassi e mobili ergonomici, con un impatto positivo sul mercato delle schiume polimeriche. Come riportato in un articolo pubblicato da NLM nel gennaio 2023, la correlazione tra urbanizzazione e attività fisica riguarda 138.206 adulti residenti in 698 comunità di 22 paesi. Inoltre, si stima che il 55% della popolazione mondiale risieda in aree urbane, una percentuale che dovrebbe aumentare del 68%, ovvero circa 7 miliardi di persone, entro la fine del 2050. Il 90% di questo aumento è previsto in Africa e Asia, il che rappresenta un'enorme opportunità di crescita per il mercato in diverse nazioni.

Sfide

- Volatilità dei prezzi delle materie prime: il mercato delle schiume polimeriche dipende fortemente da materie prime petrolchimiche come poliuretano, polistirene e polietilene. Le fluttuazioni dei prezzi del petrolio greggio incidono direttamente sul costo di queste materie prime, creando incertezza per i produttori e gli utenti finali. Ad esempio, le tensioni geopolitiche e le interruzioni della catena di approvvigionamento possono causare improvvisi aumenti dei prezzi del petrolio, incrementando i costi di produzione e comprimendo i margini di profitto. Questa volatilità rende difficile la pianificazione a lungo termine per le aziende, soprattutto per quelle con attività a livello globale. Inoltre, la transizione verso alternative di origine biologica, pur promettente, è ancora costosa e non ampiamente scalabile. Di conseguenza, le aziende si trovano ad affrontare la duplice sfida di gestire i costi imprevedibili dei prodotti petrolchimici e al contempo investire in alternative sostenibili.

- Normative ambientali e pressioni per la sostenibilità: i governi di tutto il mondo stanno inasprendo le normative sui rifiuti plastici e chimici, con un impatto diretto sul processo produttivo del mercato delle schiume polimeriche. Il programma Green Chemistry dell'EPA e il Piano d'azione per l'economia circolare dell'UE impongono la riduzione dei rifiuti pericolosi e incoraggiano le iniziative di riciclaggio. Se da un lato queste politiche promuovono la sostenibilità, dall'altro aumentano anche i costi di conformità per i produttori. I produttori di schiume devono investire in tecnologie più pulite, sistemi di gestione dei rifiuti e alternative di origine biologica per rispettare gli standard normativi. Inoltre, la mancata conformità può comportare multe, danni alla reputazione e restrizioni all'accesso al mercato. A ciò si aggiunge la crescente domanda dei consumatori di prodotti ecocompatibili, che spinge le aziende ad accelerare l'innovazione nel campo delle schiume biodegradabili e riciclabili.

Dimensioni e previsioni del mercato delle schiume polimeriche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

127,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

214 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle schiume polimeriche:

Analisi del segmento per tipologia di resina

Entro la fine del periodo previsto, si prevede che il segmento del poliuretano (PU), nella tipologia di resina, rappresenterà la quota maggiore, pari al 40,4%, del mercato delle schiume polimeriche. Lo sviluppo di questo segmento è trainato dal suo ruolo di materiale di prim'ordine per l'isolamento acustico, l'ammortizzazione strutturale e l'isolamento termico in diversi settori, come l'edilizia, l'automotive e l'arredamento. Secondo un articolo pubblicato dalla Polyurethanes Organization nel 2026, i progetti in corso dimostrano che i programmi di recupero tendono a ridurre il volume dei rifiuti di poliuretano, con oltre 250.000 tonnellate recuperate e riciclate ogni anno in Europa. Inoltre, i frigoriferi domestici che utilizzano il poliuretano come isolante hanno registrato un aumento dell'efficienza energetica del 37% nei prossimi 10 anni, stimolando ulteriormente la crescita del segmento.

Analisi del segmento tipo di schiuma

Si prevede che il segmento delle schiume rigide, che rientra nella tipologia di schiuma, conquisterà la quota maggiore, pari al 52,6%, del mercato delle schiume polimeriche entro la fine del 2035. La crescita di questo segmento è trainata principalmente dalle sue eccellenti proprietà di isolamento termico, resistenza strutturale e durata, che lo rendono indispensabile in applicazioni edili, automobilistiche e industriali. Nel settore edile, le schiume rigide di poliuretano e polistirene sono ampiamente utilizzate per l'isolamento di pareti, tetti e pavimenti, contribuendo a ridurre il consumo energetico negli edifici residenziali e commerciali. Le iniziative governative a favore di infrastrutture efficienti dal punto di vista energetico, come il Building Technologies Program del Dipartimento dell'Energia degli Stati Uniti, stanno accelerando l'adozione di queste tecnologie. Pertanto, grazie a tali strategie, si prospetta un'enorme opportunità di crescita per questo segmento nel mercato internazionale.

Analisi del segmento funzionale

Si prevede che il sottosegmento delle schiume termoisolanti nel mercato delle schiume polimeriche deterrà la seconda quota di mercato più grande durante il periodo di previsione. La crescita di questo sottosegmento è fortemente trainata dalla sua bassissima conduttività termica, che riduce il trasferimento di calore per conduzione, irraggiamento e convezione. Ciò ottimizza l'efficienza energetica nelle applicazioni industriali e edili, in particolare per le schiume a spruzzo, i pannelli isolanti e il trasporto refrigerato. Secondo le statistiche ufficiali pubblicate da NLM nel gennaio 2025, la miscela di amido nelle schiume termoisolanti ha ottimizzato le prestazioni a 0,043 W/mK, insieme al 20% in peso di PBAT, grazie al miglioramento del rapporto di estensione e della morfologia cellulare. Pertanto, grazie a tali miglioramenti, il sottosegmento è in continua crescita a livello globale.

La nostra analisi approfondita del mercato delle schiume polimeriche comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di resina |

|

Tipo di schiuma |

|

Funzionalità |

|

Applicazione |

|

Settore di utilizzo finale |

|

Forma del prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle schiume polimeriche - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato delle schiume polimeriche, pari al 33,5%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'esistenza di programmi governativi di sostenibilità, all'aumento della domanda di imballaggi, alla riduzione del peso nel settore automobilistico e all'urbanizzazione. Secondo le statistiche ufficiali pubblicate dall'OCSE nel luglio 2025, l'utilizzo di plastica nel Sud-Est e nell'Est asiatico è aumentato da 17 milioni di tonnellate a 152 milioni di tonnellate nel 2022. Inoltre, la Cina rappresenta attualmente quasi il 70% dell'utilizzo complessivo di plastica nella regione, mentre i restanti paesi della regione detengono il restante 19%. Per quanto riguarda gli imballaggi, il consumo medio pro capite di plastica nella regione Asia-Pacifico è di 67 kg, con 29 kg in Indonesia e oltre 100 kg in Corea e Giappone. Pertanto, il maggiore utilizzo di plastica nel settore edile favorisce la crescita del mercato nella regione.

Esportazione e importazione di materiali plastici per l'edilizia nella regione Asia-Pacifico nel 2024

Paesi | Esportazione (USD) | Importazione (USD) |

Cina | 3,3 miliardi | 4,4 miliardi |

Vietnam | 279 milioni | 153 milioni |

Corea del Sud | 101 milioni | 50,3 milioni |

Filippine | 42,7 milioni | 97,4 milioni |

Thailandia | 42,6 milioni | 96 milioni |

Malaysia | 87,5 milioni | 123 milioni |

India | 85,8 milioni | 94,3 milioni |

Giappone | 37,4 milioni | 152 milioni |

Fonte: OEC

Il mercato delle schiume polimeriche in Cina sta crescendo significativamente, grazie alla presenza di un'enorme industria edile, alla produzione automobilistica, alla domanda di imballaggi, a rigorosi standard di sostenibilità, a tecnologie chimiche avanzate e a un aumento delle opportunità di finanziamento. Secondo le stime governative pubblicate dall'ITA nel settembre 2025, il Paese rimane il più grande produttore mondiale di materiali edili, con un valore stimato di circa 4.800 miliardi di dollari nel 2025. Inoltre, con un tasso di urbanizzazione del 67% nel 2024, la domanda del settore è più stabile nelle città di prima fascia, come Shanghai e Pechino, il che spinge significativamente l'attenzione verso l'allineamento e la costruzione sostenibili. Infine, il settore edile del Paese è responsabile di oltre il 50% delle emissioni nazionali di anidride carbonica, il che lo rende un terreno fertile per alimentare la domanda di mercato.

L'urbanizzazione rapida, l'espansione delle infrastrutture, il sostegno governativo allo sviluppo del settore chimico, le tecnologie chimiche sostenibili, i generosi investimenti e un solido allineamento industriale sono fattori che contribuiscono alla crescita del mercato delle schiume polimeriche in India . Secondo le stime governative pubblicate dall'ITA nel gennaio 2024, il settore chimico diversificato del paese comprende oltre 80.000 prodotti commerciali. Inoltre, il settore chimico ha un valore di 220 miliardi di dollari e si prevede che crescerà ulteriormente del 9-12% all'anno, raggiungendo i 300 miliardi di dollari entro la fine del 2026. Si prevede inoltre che il settore dei prodotti chimici speciali contribuirà in modo significativo alla crescita complessiva del settore, raggiungendo i 40 miliardi di dollari entro la fine del 2026, favorendo così la crescita e l'espansione del mercato in tutto il paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato delle schiume polimeriche, si affermerà come la regione a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente trainato da innovazioni chimiche sostenibili, isolamento per l'edilizia, imballaggi, materiali leggeri per il settore automobilistico, con le schiume poliuretaniche che dominano grazie alla loro efficienza termica. Secondo le statistiche ufficiali pubblicate da Energy and Buildings nel settembre 2023, gli edifici tradizionali e storici costituiscono circa il 25% del patrimonio edilizio regionale. Questi edifici, in particolare, tendono ad avere un valore culturale e architettonico significativo e rappresentano inoltre quasi il 40% del consumo energetico complessivo e il 36% delle emissioni di anidride carbonica del patrimonio edilizio regionale. Pertanto, con tale sviluppo del patrimonio edilizio, si aprono enormi opportunità di crescita per il mercato nell'intera regione.

Il mercato delle schiume polimeriche in Germania sta guadagnando terreno grazie ai programmi di sostenibilità governativi, a una solida industria chimica, alla priorità data ai finanziamenti per i materiali sostenibili e agli approcci chimici ecocompatibili. Secondo un articolo pubblicato da Green Carbon nel marzo 2024, sono state prodotte 373 milioni di tonnellate di plastica da materie prime fossili, stando ai calcoli del German Nova Institute. Inoltre, l'associazione industriale Plastics Europe ha stimato la produzione di plastica a 391 milioni di tonnellate, mentre il Global Plastics Outlook dell'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) prevede una produzione di circa 600 milioni di tonnellate di plastica entro la fine del 2060. Infine, circa il 60% di tutti i polimeri, come quelli utilizzati per imballaggi, sacchetti per la spesa e film per pacciamatura, è prodotto per un singolo utilizzo, alimentando così lo sviluppo del mercato nel paese.

Il forte sostegno governativo alle iniziative di economia circolare, la produzione chimica sostenibile, i generosi finanziamenti per l'industria e la crescente attenzione alla ricerca sui materiali avanzati sono fattori che favoriscono il mercato delle schiume polimeriche in Francia . Come riportato in un articolo pubblicato dall'organizzazione CEFIC nel 2024, l'industria chimica del paese ha generato un fatturato di 126 miliardi di dollari nel 2023, grazie a oltre 4.000 aziende. Inoltre, la Francia è considerata il secondo produttore di prodotti chimici in Europa, con investimenti per 2,3 miliardi di dollari in ricerca e sviluppo. Il settore impiega direttamente 177.000 persone e ha investito 9,3 miliardi di dollari in spese in conto capitale, il che indica un'enorme opportunità di crescita per il mercato delle schiume polimeriche in tutto il paese.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle schiume polimeriche registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata da una solida domanda nel settore degli imballaggi, dell'alleggerimento dei veicoli, dell'isolamento per l'edilizia, nonché dalle politiche governative in materia di materiali da costruzione sostenibili ed efficienza energetica. Secondo le statistiche ufficiali pubblicate dalle National Academies of Sciences, Engineering, and Medicine nel 2022, circa un quinto, ovvero il 19%, della produzione internazionale di plastica si è concentrato nella regione. Inoltre, la metodologia dell'American Chemistry Council (ACC) indica che la produzione negli Stati Uniti e in Canada copre dal 95% al 100% della produzione totale. A ciò si aggiunge la produzione di 41,1 milioni di tonnellate di resine plastiche nell'intera regione, un dato che incide positivamente sulla crescita del mercato.

Il mercato delle schiume polimeriche negli Stati Uniti sta acquisendo sempre maggiore visibilità, grazie ai materiali leggeri utilizzati nel settore automobilistico, all'edilizia a basso consumo energetico, alle normative sulla sostenibilità e all'aumento della domanda di imballaggi. Secondo un articolo pubblicato dall'EPA (Agenzia per la protezione ambientale statunitense) nell'ottobre 2025, imballaggi e contenitori rappresentano una parte significativa dei rifiuti solidi urbani, pari a 82,2 milioni di tonnellate. Inoltre, il tasso di riciclo di imballaggi e contenitori prodotti si attesta al 53,9%. A questi si aggiungono 7,4 milioni di tonnellate derivanti dalla combustione, pari al 21,5% del totale dei rifiuti da combustione con recupero energetico, e 30,5 milioni di tonnellate destinate alle discariche, pari al 20,9% del totale dei rifiuti conferiti in discarica. Pertanto, grazie a queste strategie di riciclo, il mercato statunitense presenta enormi opportunità di crescita.

L'isolamento negli edifici sostenibili, la crescita degli imballaggi per l'e-commerce, le applicazioni nel settore automobilistico e l'innovazione basata su materiali di origine biologica sono alcuni dei fattori che stanno sostenendo il mercato delle schiume polimeriche in Canada . Come affermato in un articolo pubblicato dal governo canadese nel gennaio 2026, il Net-Zero Emissions Accountability Act (Legge nazionale sulla responsabilità per le emissioni nette zero) ha sancito per legge l'impegno previsto dal governo a ridurre le emissioni di gas serra del 40-45% entro la fine del 2030 e a raggiungere emissioni nette zero entro la fine del 2050. Inoltre, gli edifici rappresentano il 18% delle emissioni del paese, comprese quelle legate all'elettricità. In aggiunta, le emissioni operative di tutti gli edifici rappresentano oltre il 96%, derivanti dal riscaldamento degli ambienti e dell'acqua tramite combustibili fossili, come caldaie e forni a gas naturale, il che rende questo settore particolarmente adatto ad alimentare il mercato canadese.

Principali attori del mercato delle schiume polimeriche:

- BASF SE (Germania)

- Covestro AG (Germania)

- Dow Inc. (USA)

- Huntsman Corporation (USA)

- Recticel NV (Belgio)

- Armacell International SA (Lussemburgo)

- Sekisui Chemical Co., Ltd. (Giappone)

- Toray Industries, Inc. (Giappone)

- Ube Industries, Ltd. (Giappone)

- Mitsui Chemicals, Inc. (Giappone)

- Rogers Corporation (USA)

- Carpenter Co. (USA)

- JSP Corporation (Giappone)

- Woodbridge Group (Canada)

- FXI Holdings, Inc. (USA)

- Zotefoams plc (Regno Unito)

- Vitafoam International Ltd. (Regno Unito)

- Reliance Industries Limited (India)

- LG Chem Ltd. (Corea del Sud)

- Chemrez Technologies, Inc. (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- BASF SE è uno dei maggiori produttori chimici a livello globale, con una forte presenza nel settore delle schiume polimeriche, in particolare poliuretano e polistirene, utilizzate nell'edilizia e nell'industria automobilistica. L'azienda pone grande enfasi sulla sostenibilità, investendo in soluzioni di economia circolare e in innovazioni nel campo delle schiume a base biologica per ridurre l'impatto ambientale.

- Covestro AG è specializzata in polimeri ad alte prestazioni ed è un fornitore leader di schiume poliuretaniche per l'isolamento e la riduzione del peso dei veicoli. L'azienda si è impegnata a diventare completamente circolare, concentrandosi su una produzione a impatto climatico zero e su tecnologie che preservano le risorse.

- Dow Inc. è un'azienda leader nel settore delle schiume polimeriche, producendo schiume di poliuretano, polistirene e polietilene per i settori dell'imballaggio, dell'edilizia e dell'automotive. L'azienda si avvale di attività di ricerca e sviluppo all'avanguardia per sviluppare soluzioni di schiuma sostenibili, in linea con le iniziative globali in materia di efficienza energetica e riciclo.

- Huntsman Corporation è leader mondiale nel settore dei poliuretani a base di MDI, offrendo schiume rigide e flessibili per diverse applicazioni, tra cui l'edilizia, l'industria automobilistica e l'arredamento. Con stabilimenti produttivi negli Stati Uniti, in Europa e in Asia, Huntsman si concentra su soluzioni personalizzate e sull'innovazione nella chimica dei poliuretani.

- Recticel NV è specializzata in schiume flessibili a base di poliuretano, destinate a settori quali i trasporti, la sanità e l'edilizia. L'azienda si concentra sulla crescita sostenibile, sfruttando i mercati emergenti e il rispetto delle normative sulle basse emissioni di VOC (composti organici volatili) per rafforzare la propria posizione competitiva.

Ecco un elenco dei principali operatori attivi nel mercato globale delle schiume polimeriche:

Il mercato internazionale delle schiume polimeriche è altamente competitivo, dominato da multinazionali come BASF, Covestro e Dow, insieme a leader regionali nell'area Asia-Pacifico, come Sekisui Chemical e LG Chem. Le iniziative strategiche includono ricerca e sviluppo orientati alla sostenibilità, partnership per schiume a base biologica ed espansione della capacità produttiva nei mercati emergenti. Ad esempio, BASF ha investito massicciamente in soluzioni per l'economia circolare, mentre Covestro si concentra sulle schiume poliuretaniche a basse emissioni di carbonio. Inoltre, le aziende asiatiche stanno sfruttando i vantaggi in termini di costi e i programmi di innovazione sostenuti dai governi per espandere la propria quota di mercato. A luglio 2025, Jennmar ha inoltre acquisito con successo Weber Mining and Tunnelling SAS, insieme alle sue filiali. Il portafoglio di prodotti proprietari di schiume e resine di Weber si è evoluto per soddisfare le esigenze del settore minerario, rendendolo quindi adatto a dare impulso all'industria delle schiume polimeriche.

Panorama aziendale del mercato delle schiume polimeriche:

Sviluppi recenti

- Nel dicembre 2025, BASF ha introdotto un catalizzatore amminico modernizzato, noto come Lupragen N 208, nel suo portafoglio di catalizzatori amminici Lupragen per la produzione di schiume poliuretaniche (PU) che si integrano facilmente nella rete polimerica PU durante il processo di produzione della schiuma.

- Nel settembre 2025, Asahi Kasei ha presentato la sua più recente innovazione nel campo della poliammide (PA) priva di PFAS e della tecnologia di riciclo delle fibre di carbonio continue per applicazioni automobilistiche, al fine di ottimizzare leggerezza e connettività.

- Nel maggio 2025, Borealis ha investito oltre 115 milioni di dollari nella più recente linea di polipropilene ad alta resistenza alla fusione (HMS PP) presso il suo stabilimento di Burghausen, in Germania, attraverso soluzioni sostenibili incentrate sulla trasformazione dell'industria dei polimeri.

- Report ID: 8443

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.