Prospettive di mercato del calcestruzzo polimerico:

Il mercato del calcestruzzo polimerico è stato stimato in 655,8 miliardi di dollari nel 2025 e si prevede che raggiungerà 1,21 trilioni di dollari entro la fine del 2035, con un CAGR del 6,4% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il valore del settore del calcestruzzo polimerico è stimato in 697,7 miliardi di dollari.

Gli investimenti infrastrutturali del settore pubblico e i programmi di riabilitazione delle risorse sono i principali motori di crescita del mercato del calcestruzzo polimerico in diversi settori, come il trasporto su acqua e gli impianti industriali. Inoltre, fattori come la resistenza chimica e la durabilità superiore, che riducono i costi di manutenzione a lungo termine, stanno guidando l'adozione dei calcestruzzi polimerici. Secondo i dati del Dipartimento dei Trasporti degli Stati Uniti a febbraio 2023, sono stati stanziati 550 miliardi di dollari in nuove spese federali, di cui 110 miliardi per strade e ponti, con una quota significativa destinata a riparazioni, rifacimenti e riabilitazione strutturale piuttosto che a nuove costruzioni. Inoltre, il rapporto dell'Alliance for Innovation and Infrastructure di giugno 2024 mostra che quasi il 42% dei ponti statunitensi ha 50 anni e il 7,5% presenta carenze strutturali, alimentando la domanda di materiali di riparazione a presa rapida e resistenti alla corrosione, utilizzati per rivestimenti di impalcati, riparazioni di giunti, componenti di drenaggio e sistemi prefabbricati.

Analogamente, i dati del World Institute Resource di maggio 2022 indicano che la legge bipartisan sulle infrastrutture ha assegnato investimenti approssimativi a ponti, trasporti pubblici, strade e ferrovie, con un valore di 600 miliardi di dollari per i trasporti di superficie sui circa 1.000 miliardi di dollari autorizzati. Questi dati indicano un approvvigionamento costante di materiali di riparazione durevoli nell'ambito di programmi finanziati a livello federale, piuttosto che una domanda ciclica di edilizia privata. Inoltre, il controllo della corrosione industriale e delle acque reflue rappresenta un secondo pilastro della domanda strutturalmente resiliente. Come affermato nel rapporto di maggio 2024 dell'Agenzia per la protezione dell'ambiente degli Stati Uniti, sono necessari quasi 630 miliardi di dollari in 20 anni per la manutenzione e l'ammodernamento delle infrastrutture idriche e reflue, inclusi impianti di trattamento, stazioni di pompaggio e reti fognarie. Nel complesso, questi dati indicano un sostegno diretto alla specifica e all'adozione del calcestruzzo polimerico per nuove costruzioni e riparazioni.

Chiave Calcestruzzo polimerico Riepilogo delle Analisi di Mercato:

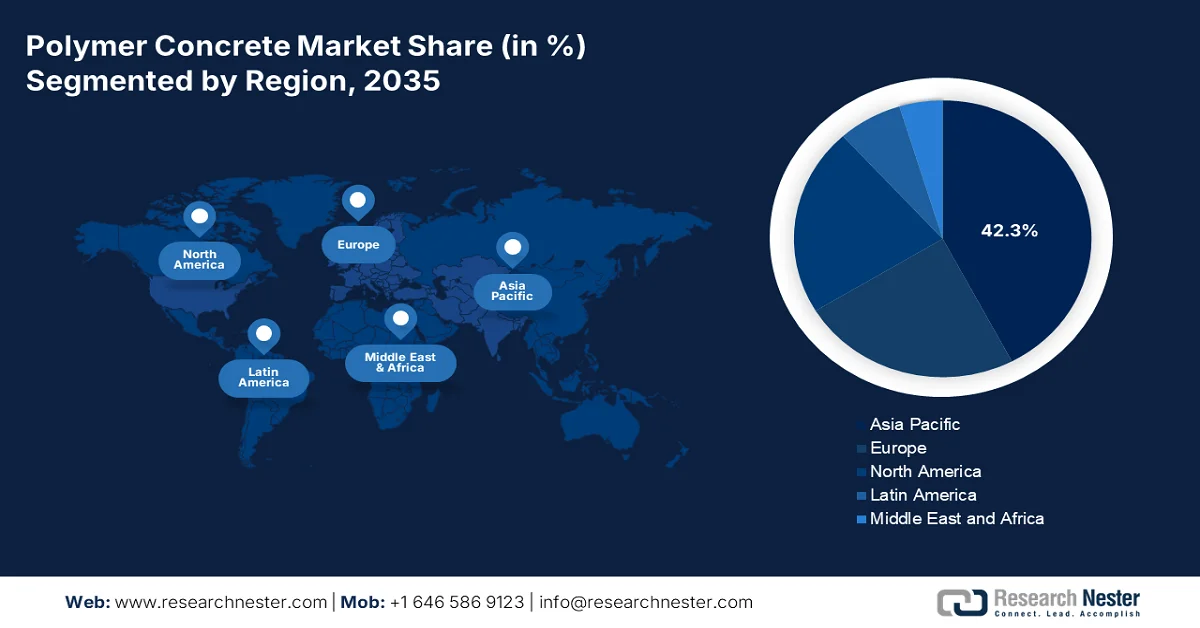

Punti salienti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota di fatturato del 42,3% nel mercato del calcestruzzo polimerico, riflettendo una forte dominanza regionale sostenuta dall'urbanizzazione su larga scala e dall'espansione delle infrastrutture pubbliche, sostenuta dai mandati di modernizzazione delle infrastrutture guidati dal governo.

- Il Nord America continua a dimostrare uno slancio di adozione stabile durante il periodo di previsione, con una domanda sostenuta di ammodernamenti delle infrastrutture di trasporto e idriche, ancorati a rigorosi requisiti di conformità ambientale.

Informazioni sui segmenti:

- Si prevede che il segmento dei processi di produzione di elementi prefabbricati rappresenterà una quota di mercato del calcestruzzo polimerico superiore al 60,5% entro il 2035, grazie a una qualità superiore controllata in fabbrica, a un'installazione più rapida e a tempi di progetto ridotti, trainati dalla domanda di soluzioni infrastrutturali efficienti e di alta qualità.

- Si prevede che il segmento di classe del calcestruzzo polimerico deterrà una quota significativa entro il 2035, grazie alla sua elevata resistenza chimica, alla rapida polimerizzazione e alla maggiore durata utile in applicazioni impegnative, rafforzate dalla modernizzazione delle infrastrutture sostenuta dal governo.

Principali tendenze di crescita:

- Finanziamenti governativi per le infrastrutture idriche e fognarie

- Iniziative governative per la mitigazione della corrosione industriale

Sfide principali:

- Elevata volatilità e costo delle materie prime

- Concorrenza di materiali sostitutivi consolidati

Attori principali: BASF SE (Germania), Dow Inc. (Stati Uniti), Sika AG (Svizzera), Mapei SpA (Italia), Fosroc International Ltd. (Regno Unito), Wacker Chemie AG (Germania), Dudick Inc. (Stati Uniti), Kwik Bond Polymers LLC (Stati Uniti), Forte Composites Inc. (Stati Uniti), ACO Group (Germania), Sauereisen (Stati Uniti), Citadel Flooring (Regno Unito), Simplex Chemical Resins Co. (India), Hexion Inc. (Stati Uniti), Ulma - Architectural Solutions (Spagna), Armorock (Stati Uniti), Hankon Co., Ltd. (Corea del Sud), Toagosei Co., Ltd. (Giappone), Civacon (Australia), Cormix Construction Chemicals (Malesia).

Globale Calcestruzzo polimerico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 655,8 miliardi di USD

- Dimensioni del mercato nel 2026: 697,7 miliardi di USD

- Dimensione prevista del mercato: 1,21 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 5 February, 2026

Mercato del calcestruzzo polimerico: fattori di crescita e sfide

Fattori di crescita

- Finanziamenti governativi per le infrastrutture idriche e di trattamento delle acque reflue: gli investimenti federali statunitensi nei sistemi di acqua potabile, di trattamento delle acque reflue e di trattamento delle acque piovane rappresentano un motore di crescita diretto per il mercato del calcestruzzo polimerico, grazie alla portata, alla durata e ai requisiti dei materiali dei progetti finanziati dall'EPA. Secondo i dati dell'EPA statunitense di maggio 2024, la legge bipartisan sulle infrastrutture del presidente Biden impegna 50 miliardi di dollari per l'ammodernamento delle infrastrutture idriche, di cui quasi 13 miliardi per la gestione delle acque reflue e piovane, mentre il fondo rotativo statale per l'acqua pulita ha finanziato oltre 160 miliardi di dollari in progetti infrastrutturali. Questi fondi vengono impiegati nelle reti fognarie, nelle stazioni di pompaggio e negli impianti di trattamento di proprietà comunale, dove la resistenza alla corrosione e la lunga durata sono prioritarie per ridurre i costi di manutenzione del ciclo di vita. Poiché le aziende di servizi pubblici allineano sempre più le decisioni di approvvigionamento con gli obiettivi di durabilità e longevità delle risorse nell'ambito dei quadri di finanziamento federali, l'adozione del calcestruzzo polimerico beneficia di una spesa pubblica pluriennale e prevedibile, piuttosto che di cicli di costruzione a breve termine.

- Iniziative governative per la mitigazione della corrosione industriale: la disidratazione degli asset correlata alla corrosione guida gli appalti pubblici e quasi pubblici del mercato del calcestruzzo polimerico in ambito industriale e dei servizi di pubblica utilità. Secondo i dati IOP Science 2022, il costo della corrosione a livello mondiale è aumentato a oltre 2,5 trilioni di dollari, con le infrastrutture di trasporto e di trattamento delle acque reflue tra i beni pubblici più colpiti. I governi integrano sempre più la riduzione della corrosione nella pianificazione degli investimenti per zone industriali, porti e servizi di pubblica utilità. Anche il Dipartimento dell'Energia degli Stati Uniti sottolinea il controllo della corrosione come priorità nella pianificazione della resilienza delle infrastrutture energetiche. Inoltre, la domanda di calcestruzzo polimerico industriale è sempre più guidata dalle politiche piuttosto che discrezionale, legata alla proprietà pubblica degli asset e ai programmi di resilienza industriale sostenuti dal governo.

Costo globale della corrosione basato sulla regione

Regioni economiche | Agricoltura CoC miliardi di USD | Industria CoC miliardi di USD | Servizi CoC miliardi di USD | Totale CoC miliardi di USD | PIL totale miliardi di USD | CoC % PIL |

NOI | 2.0 | 303.2 | 146.0 | 451.3 | 16.720 | 2,7% |

India | 17.7 | 20.3 | 32.3 | 70.3 | 1.670 | 4,2% |

regione europea | 3.5 | 401 | 297 | 701.5 | 18.331 | 3,8% |

mondo arabo | 13.3 | 34.2 | 92,6 | 140.1 | 2.789 | 5,0% |

Cina | 56.2 | 192,5 | 146.2 | 394,9 | 9.330 | 4,2% |

Russia | 5.4 | 37.2 | 41.9 | 84,5 | 2.113 | 4,0% |

Giappone | 0,6 | 45.9 | 5.1 | 51.6 | 5.002 | 1,0% |

Quattro tigri asiatiche + Macao | 1.5 | 29.9 | 27.3 | 58,6 | 2.302 | 2,5% |

Altri | 52.4 | 382,5 | 117,6 | 552,5 | 16.057 | 3,4% |

Globale | 152.7 | 1446.7 | 906.0 | 2505.4 | 74.314 | 3,4% |

Fonte : IOP Science 2022

- Crescita nei progetti di trasporto pubblico e mobilità urbana: i programmi di espansione e modernizzazione del trasporto urbano stimolano la domanda di calcestruzzo polimerico per banchine di stazioni, trincee per cavi e sistemi di drenaggio. Secondo i dati di Streets Blog USA di settembre 2025, il National Highway Performance Program assegna contratti per 30 miliardi di dollari all'anno al trasporto pubblico tramite sovvenzioni per investimenti di capitale e formule. Inoltre, il rapporto dell'OMS del 2026 mostra che quasi il 68% della popolazione mondiale vivrà in aree urbane entro il 2050, spingendo i governi a investire in infrastrutture di trasporto urbano durevoli. Questi progetti danno priorità a tempi di costruzione rapidi e materiali a basso impatto ambientale in ambienti urbani densi. Inoltre, questo flusso di finanziamenti costante rafforza la domanda a lungo termine per le applicazioni di calcestruzzo legate al trasporto pubblico.

Sfide

- Elevata volatilità e costi delle materie prime: il costo delle principali resine derivate dal petrolio è altamente volatile, legato ai prezzi del petrolio greggio e alle interruzioni della catena di approvvigionamento. Ciò rende difficile per i nuovi entranti nel mercato del calcestruzzo polimerico prevedere i costi di produzione e stabilire prezzi competitivi. I principali attori riducono questo costo attraverso contratti di fornitura a lungo termine e integrazione verticale, producendo internamente i propri precursori di resina. Inoltre, i prezzi delle resine sono fluttuanti e riducono i margini dei produttori.

- Concorrenza di materiali sostitutivi consolidati: gli operatori del mercato del calcestruzzo polimerico competono con materiali a basso costo consolidati come cemento Portland, calcestruzzo, acciaio e fibra di vetro. Convincere ingegneri e progettisti a cambiare richiede vantaggi dimostrabili in termini di costi del ciclo di vita. I principali operatori affrontano questo problema offrendo agli ingegneri un'ampia assistenza tecnica gratuita e il software di analisi dei costi del ciclo di vita, dimostrando risparmi a lungo termine grazie alla durabilità e alla ridotta manutenzione.

Dimensioni e previsioni del mercato del calcestruzzo polimerico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,4% |

|

Dimensione del mercato dell'anno base (2025) |

655,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,21 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del calcestruzzo polimerico:

Analisi del segmento del processo di produzione

Si prevede che il segmento dei prefabbricati detenga una quota di mercato del calcestruzzo polimerico superiore al 60,5% entro la fine del 2035. Questa posizione dominante è dovuta al controllo di qualità superiore, alla più rapida installazione in loco e alla progettazione precisa ottenibile in un ambiente di fabbrica controllato. I componenti prefabbricati in calcestruzzo polimerico, come drenaggi, tombini e pannelli architettonici, vengono prodotti fuori sede e poi spediti per un rapido assemblaggio, riducendo i tempi di progetto e i costi di manodopera. La domanda di soluzioni infrastrutturali efficienti e di alta qualità supporta questa tendenza. Secondo il rapporto di Maine.gov di giugno 2023, il codice NAICS 327390 relativo all'altra produzione di calcestruzzo, che include il calcestruzzo prefabbricato, ha generato 46,47 milioni di dollari di acquisti totali, di cui 29,82 milioni di dollari (64,2%) di provenienza interna e 16,65 milioni di dollari (35,8%) di importazione, a indicare una moderata capacità produttiva locale ma una chiara opportunità di sostituire le importazioni attraverso una maggiore produzione di calcestruzzo speciale e prefabbricato.

Analisi del segmento di classe

Il calcestruzzo polimerico è leader e destinato a detenere una quota significativa del mercato del calcestruzzo polimerico. Il calcestruzzo polimerico utilizza una resina polimerica come unico legante, sostituendo completamente il tradizionale cemento Portland, il che si traduce in un'eccezionale resistenza chimica, un'elevatissima resistenza meccanica e una rapida stagionatura. Queste proprietà lo rendono il materiale di scelta per le applicazioni più impegnative in ambienti industriali e di trattamento delle acque reflue corrosivi. La sua crescita è direttamente legata al rinnovamento delle infrastrutture. Oltre allo studio NLM, giugno 2021 evidenzia che il calcestruzzo polimerico migliora la resistenza meccanica del 25%. Inoltre, i cicli di manutenzione ridotti e la maggiore durata di vita rendono il calcestruzzo polimerico economicamente vantaggioso per i proprietari di asset che devono far fronte all'aumento dei costi del ciclo di vita. D'altro canto, la modernizzazione delle infrastrutture sostenuta dal governo rafforza l'adozione a lungo termine nel mercato delle infrastrutture sviluppate.

Analisi del segmento del tipo di resina

L'epossidico è leader nel segmento delle resine nel mercato del calcestruzzo polimerico, sia in termini di valore che di volume. Il calcestruzzo polimerico a base epossidica è apprezzato per le sue eccellenti proprietà meccaniche, tra cui un'eccellente adesione, un'elevata resistenza a compressione e trazione e una straordinaria resistenza a un'ampia gamma di sostanze chimiche e solventi. Questo lo rende la scelta migliore per infrastrutture critiche, pavimentazioni industriali e applicazioni di contenimento. La crescita è trainata dalle normative ambientali. Oltre allo studio NLM, dicembre 2022 mostra che le formulazioni di calcestruzzo polimerico o composito a base di resina epossidica, in cui l'epossidico (serie EP/ER 430) funge da legante primario, e le prestazioni sono ottimizzate utilizzando sonicazione, microsilice e additivi a base di nanotubi di carbonio per migliorare la resistenza meccanica e l'efficienza di dispersione.

Serie di ricerca sulle ricette epossidiche

Serie | Tipo di resina | Tipo di additivo/modifica | Quantità di riempitivo (%) | Quantità di indurente (%) |

EP430 | epossidica | — | — | 3 |

ER430/US | sonicazione | — | 3 | |

ER430/US/MS | sonicazione + microsilice | 0,5 | 3 | |

EP430/US/NT | sonicazione + nanotubi di carbonio | 0,1 | 3 |

Fonte: NLM dicembre 2022

La nostra analisi approfondita del mercato del calcestruzzo polimerico include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di resina |

|

Classe |

|

Processo di produzione |

|

Grado |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del calcestruzzo polimerico - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato del calcestruzzo polimerico nell'area Asia-Pacifico è dominante e si prevede che raggiungerà una quota di fatturato regionale del 42,3% entro il 2035. Questa posizione dominante è dovuta allo sviluppo infrastrutturale guidato dal governo, alla rapida urbanizzazione e agli urgenti aggiornamenti dei servizi pubblici urbani. Le massicce iniziative nazionali creano una domanda sostenuta di materiali da costruzione durevoli e a bassa manutenzione. Un fattore trainante primario è l'attenzione della regione alla costruzione di nuove infrastrutture per il trattamento delle acque, la lavorazione industriale e i trasporti, dove la resistenza alla corrosione e la rapidità di installazione del calcestruzzo polimerico sono essenziali. La tendenza è fortemente orientata all'utilizzo di componenti in calcestruzzo polimerico per rispettare le stringenti tempistiche dei progetti. Inoltre, le nuove e severe normative ambientali volte a controllare l'inquinamento industriale stanno imponendo l'uso di sistemi avanzati di contenimento e trattamento, integrando ulteriormente il calcestruzzo polimerico nelle specifiche del settore pubblico e privato.

Il mercato del calcestruzzo polimerico in India è trainato dai continui investimenti del governo centrale e statale nei trasporti, nelle infrastrutture urbane e nei sistemi idrici, nell'ambito di programmi di spesa pubblica pluriennali. Secondo il rapporto PIB di gennaio 2025, la rete autostradale nazionale indiana si è ampliata di oltre 146.000 chilometri entro il 2023, con investimenti annui superiori a mille miliardi, una parte dei quali destinati all'ammodernamento e alla riabilitazione degli asset. Inoltre, il Current World Environment Journal ha pubblicato uno studio sulla gestione delle risorse idriche urbane nel luglio 2025. Lo studio mostra che quasi 145 lakh di allacciamenti fognari e 39 lakh di allacciamenti idrici sono stati installati nelle 500 città selezionate nell'ambito della missione AMRUT. Queste espansioni aumentano la domanda di materiali da costruzione resistenti alla corrosione e a bassa manutenzione. Ciò stimola ulteriormente l'adozione del calcestruzzo polimerico, creando un impatto positivo sul mercato.

La massiccia e continua espansione delle reti di trasporto stradale, ferroviario e urbano alimenta la domanda sostenuta del mercato del calcestruzzo polimerico in Cina . Questi materiali in calcestruzzo sono materiali da costruzione durevoli e a bassa manutenzione. Secondo i dati della Repubblica Popolare Cinese di ottobre 2024, con 5,4 milioni di chilometri di strade, 160.000 chilometri di ferrovie e oltre 10.000 chilometri di linee ferroviarie urbane, è in corso un processo di ristrutturazione, espansione e modernizzazione delle infrastrutture di trasporto. L'espansione delle strade rurali, pari a 4,6 milioni di chilometri, e l'elevata urbanizzazione aumentano ulteriormente i requisiti per sistemi di drenaggio, trincee per cavi, piattaforme e ponti, dove la resistenza alla corrosione, l'elevata durabilità e la rapidità di installazione sono essenziali. I programmi di modernizzazione e mobilità urbana sostenuti dal governo creano una domanda stabile di calcestruzzo polimerico e quindi proliferano la crescita del mercato.

Approfondimenti sul mercato nordamericano

La domanda del mercato del calcestruzzo polimerico in Nord America è trainata dal rinnovamento delle infrastrutture obsolete e dalle severe normative ambientali. La crescita del mercato dipende da un settore incentrato sulla conformità alle normative, con una domanda ancorata al rinnovamento delle infrastrutture pubbliche su larga scala e ai severi obblighi ambientali. La necessità critica di materiali di riparazione durevoli e di lunga durata nei sistemi di trasporto e idrici sta mettendo a dura prova il mercato del calcestruzzo polimerico. Questo si traduce in ulteriori investimenti in materiali da costruzione resistenti alla corrosione per le infrastrutture di trattamento delle acque reflue industriali e municipali, rendendo il calcestruzzo polimerico un materiale specifico per progetti di contenimento e trattamento. Ciò crea un panorama di domanda stabile e non discrezionale, in cui le specifiche del prodotto si basano sul costo totale del ciclo di vita e sul rispetto delle normative piuttosto che sul prezzo iniziale, con una marcata tendenza verso componenti prefabbricati in calcestruzzo polimerico per l'efficienza sia nelle opere pubbliche che nelle applicazioni dell'industria pesante.

Il mercato statunitense del calcestruzzo polimerico è fortemente sostenuto dalla spesa federale per le infrastrutture, principalmente nei settori dei trasporti e dei sistemi idrici, dove la durabilità e le prestazioni del ciclo di vita sono priorità di approvvigionamento. Secondo i dati di gennaio 2022 della Federal Highway Administration statunitense, quasi 46.000 ponti negli Stati Uniti sono classificati come in cattive condizioni, alimentando la domanda di materiali orientata alla modernizzazione. Inoltre, il rapporto del Dipartimento dei Trasporti statunitense del 2025 mostra che gli obblighi federali per le autostrade e i finanziamenti per gli aiuti di emergenza, per un totale di 72,3 miliardi di dollari, sono ampiamente utilizzati in progetti di programmi infrastrutturali autostradali, riqualificazione di ponti, sistemi di drenaggio e così via. Queste categorie rappresentano le principali aree di applicazione del calcestruzzo polimerico, che privilegiano la durabilità, la ridotta frequenza di manutenzione e i rapidi tempi di costruzione.

Bilancio della Federal Highway Administration (2025)

Parametro | Richiesta | Supplementare | Budget totale |

AUTOSTRADE FEDERALI (OBLIM) | 62.114.171 | 62.114.171 | |

Obblighi esenti | 602.577 | 602.577 | |

Soccorso di emergenza | 94.300 | 94.300 | |

Programma per le infrastrutture autostradali | 9.454.400 | 9.454.400 | |

Totale | 62.811.048 | 9.454.400 | 72.265.448 |

Fonte: Dipartimento dei trasporti degli Stati Uniti 2025

Il mercato del calcestruzzo polimerico in Canada è sostenuto principalmente dai continui investimenti federali e provinciali in infrastrutture di trasporto, idriche e resilienti al clima. Secondo i dati del Governo canadese di gennaio 2025, nell'ambito del Programma Investing in Canada Infrastructure, 33 miliardi di dollari vengono destinati al finanziamento di trasporti pubblici, infrastrutture verdi e infrastrutture comunitarie, con una parte della quota destinata alla riabilitazione di strade, ponti e beni comunali. Inoltre, i dati del 2025 dell'Associazione dei Comuni del Manitoba mostrano che il 60% delle infrastrutture pubbliche, molte delle quali stanno invecchiando e richiedono materiali da costruzione resistenti alla corrosione e a bassa manutenzione. Inoltre, i programmi sostenuti a livello federale creano una domanda stabile di soluzioni in calcestruzzo durevoli e supportano l'adozione a lungo termine del calcestruzzo polimerico, dando priorità alle prestazioni del ciclo di vita rispetto ai costi di costruzione iniziali.

Approfondimenti sul mercato europeo

Il mercato del calcestruzzo polimerico in Europa è in rapida espansione, trainato dalle severe normative ambientali dell'UE e dagli ingenti finanziamenti per la coesione e la modernizzazione delle infrastrutture. La domanda principale deriva dalla necessità di riqualificare gli impianti di trattamento delle acque reflue e le reti di trasporto obsoleti per conformarsi alle direttive, come la direttiva UE sul trattamento delle acque reflue urbane, che è in fase di profonda revisione per applicare standard più elevati. Inoltre, i finanziamenti del Fondo europeo per il recupero e la resilienza (R&R) danno priorità alla transizione verde e alle infrastrutture digitali, creando opportunità dirette per materiali durevoli nelle opere pubbliche. Una tendenza chiave è il forte passaggio ai principi dell'economia circolare, che spinge i produttori a sviluppare formulazioni con un maggiore contenuto di materiale riciclato e una minore impronta di carbonio per soddisfare sia i requisiti normativi sia i criteri degli appalti pubblici incentrati sulla sostenibilità.

Il mercato del calcestruzzo polimerico in Germania è sostenuto dai continui investimenti federali nel rinnovamento delle infrastrutture di trasporto, nei servizi pubblici municipali e nelle costruzioni resilienti al clima, nell'ambito del piano federale per le infrastrutture di trasporto e dei relativi quadri di finanziamento. La crescita è ulteriormente supportata dalla portata e dalla continua modernizzazione di una delle infrastrutture di trasporto più estese al mondo. Secondo il rapporto del Ministero Federale per la Ricerca, la Tecnologia e lo Spazio del luglio 2023, il Paese gestisce circa 830.000 chilometri di strade, inclusi 13.000 chilometri di autostrade, insieme a 38.400 chilometri di reti ferroviarie, tutte soggette a regolari interventi di ristrutturazione per mantenere gli standard prestazionali e di sicurezza. Questi programmi di ristrutturazione privilegiano materiali durevoli e a bassa manutenzione per ridurre i costi del ciclo di vita e le interruzioni del traffico lungo i corridoi ad alto utilizzo. Ciò si traduce nell'adozione del calcestruzzo polimerico nei sistemi di drenaggio, nelle trincee per cavi e nei componenti di trasporto prefabbricati, finanziati tramite bilanci federali e statali.

Il mercato del calcestruzzo polimerico nel Regno Unito è sostenuto dai continui investimenti governativi nelle infrastrutture di trasporto, nel rinnovamento delle reti idriche e nello sviluppo urbano resiliente al clima. Secondo il rapporto del Network Rail Center di maggio 2023, il governo ha investito 44 miliardi di euro nelle infrastrutture ferroviarie, inclusi i principali programmi come il periodo di controllo 7 di Network Rail, che evidenzia la manutenzione e il rinnovamento delle risorse esistenti piuttosto che l'espansione della rete. Inoltre, il rapporto di National Highways di giugno 2022 mostra che le autostrade nazionali gestiscono e gestiscono oltre 4.500 miglia di rete stradale strategica, gran parte della quale richiede un continuo ripristino per far fronte all'invecchiamento delle risorse e alla crescita del traffico. Questi programmi finanziati con fondi pubblici danno priorità a materiali durevoli e a bassa manutenzione, rafforzando la stabile domanda di calcestruzzo polimerico nei progetti di trasporto incentrati sulla riabilitazione.

Principali attori del mercato del calcestruzzo polimerico:

- BASF SE (Germania)

- Dow Inc. (Stati Uniti)

- Sika AG (Svizzera)

- Mapei SpA (Italia)

- Fosroc International Ltd. (Regno Unito)

- Wacker Chemie AG (Germania)

- Dudick Inc. (Stati Uniti)

- Kwik Bond Polymers LLC (Stati Uniti)

- Forte Composites Inc. (Stati Uniti)

- Gruppo ACO (Germania)

- Sauereisen (US)

- Citadel Flooring (Regno Unito)

- Simplex Chemical Resins Co. (India)

- Hexion Inc. (Stati Uniti)

- Ulma - Soluzioni architettoniche (Spagna)

- Armorock (Stati Uniti)

- Hankon Co., Ltd. (Corea del Sud)

- Toagosei Co., Ltd. (Giappone)

- Civacon (Australia)

- Cormix Construction Chemicals (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BASF SE è un attore fondamentale nel mercato del calcestruzzo polimerico, che sfrutta la sua vasta competenza chimica per innovare sistemi di resine avanzate come quelle epossidiche e vinilestere. Le sue iniziative strategiche si concentrano sullo sviluppo di formulazioni sostenibili a basso contenuto di COV e sulla fornitura di soluzioni complete che combinano leganti ad alte prestazioni con supporto tecnico. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato di 15,9 miliardi di euro nella regione Asia-Pacifico.

- Dow Inc. sfrutta la sua leadership nella chimica dei polimeri per guidare l'espansione nel mercato del calcestruzzo polimerico attraverso tecnologie avanzate di resine epossidiche e poliuretaniche. Le strategie chiave includono un'intensa attività di ricerca e sviluppo per migliorare la durabilità e la resistenza chimica del prodotto, e la creazione di partnership strategiche con distributori di prodotti chimici per l'edilizia e produttori di prefabbricati. Il fatturato annuo dell'azienda nel 2024 ammontava a 1.201 miliardi di dollari.

- Sika AG persegue una crescita aggressiva nel mercato del calcestruzzo polimerico attraverso una duplice strategia di innovazione e acquisizioni. L'azienda sviluppa malte e malte speciali per riparazioni rapide e protezione dalla corrosione, rivolgendosi direttamente ai settori delle acque reflue e dei trasporti.

- Mapei SpA si è posizionata come leader nel mercato del calcestruzzo polimerico grazie a una profonda specializzazione nei sistemi di riparazione e pavimentazione ad alte prestazioni. La strategia dell'azienda ruota attorno al controllo della produzione, dalla materia prima al prodotto finito, all'integrazione verticale e alla garanzia della qualità e dell'efficienza della catena di fornitura.

- Fosroc International Ltd compete attivamente nel mercato del calcestruzzo polimerico concentrandosi su soluzioni ingegneristiche per applicazioni di nicchia e complesse nei settori minerario, energetico e dell'industria pesante. La sua iniziativa strategica è quella di fornire sistemi completi certificati, inclusi leganti, aggregati e competenze di installazione, che garantiscano prestazioni ottimali in condizioni estreme.

Ecco un elenco dei principali attori che operano nel mercato globale del calcestruzzo polimerico:

Il mercato globale del calcestruzzo polimerico è caratterizzato da un mix competitivo di affermati operatori internazionali e solidi specialisti regionali. I principali attori statunitensi ed europei dominano il mercato grazie a un'ampia attività di ricerca e sviluppo, reti di distribuzione globali e portafogli prodotti. Le iniziative strategiche mirano ad ampliare la capacità produttiva, sviluppare formulazioni ecocompatibili e perseguire fusioni e acquisizioni strategiche per entrare in nuovi mercati regionali. Nell'aprile 2024, Sika ha acquisito Kwik Bond Polymers, LLC, per la ristrutturazione di infrastrutture in calcestruzzo. L'attività integra i sistemi ad alto valore aggiunto di Sika per la ristrutturazione di strutture in calcestruzzo. Le aziende stanno inoltre investendo in modo significativo nel supporto tecnico e in soluzioni personalizzate per settori di utilizzo finale critici come la gestione delle acque reflue, i prodotti chimici e le infrastrutture civili, per costruire partnership a lungo termine con i clienti e assicurarsi progetti su larga scala.

Panorama aziendale del mercato del calcestruzzo polimerico:

Sviluppi recenti

- Nell'ottobre 2025, Arclin , azienda leader nel settore della scienza dei materiali, ha annunciato di aver completato l'acquisto di Polymer Solutions Group, produttore di additivi polimerici proprietari e personalizzati, dispersioni e distaccanti per i settori della gomma, della plastica e del legno ingegnerizzato.

- Nell'ottobre 2024, Vebro Polymers , in partnership con Thermax Chemical Solutions Private Limited, una consociata interamente controllata da Thermax, ha annunciato la sua collaborazione per costituire Thermax Vebro Polymers India Private Limited. Questa partnership vedrà le due aziende tuffarsi a capofitto nel crescente mercato indiano delle pavimentazioni industriali e commerciali.

- A luglio 2024, Master Builders Solutions ha annunciato il lancio di MasterGlenium SKY 925, un superfluidificante basato su una miscela unica di polimeri all'avanguardia. MasterGlenium SKY 925 è specificamente progettato per il calcestruzzo preconfezionato.

- Report ID: 3431

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Calcestruzzo polimerico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.