Prospettive del mercato dell'isolamento per tubazioni:

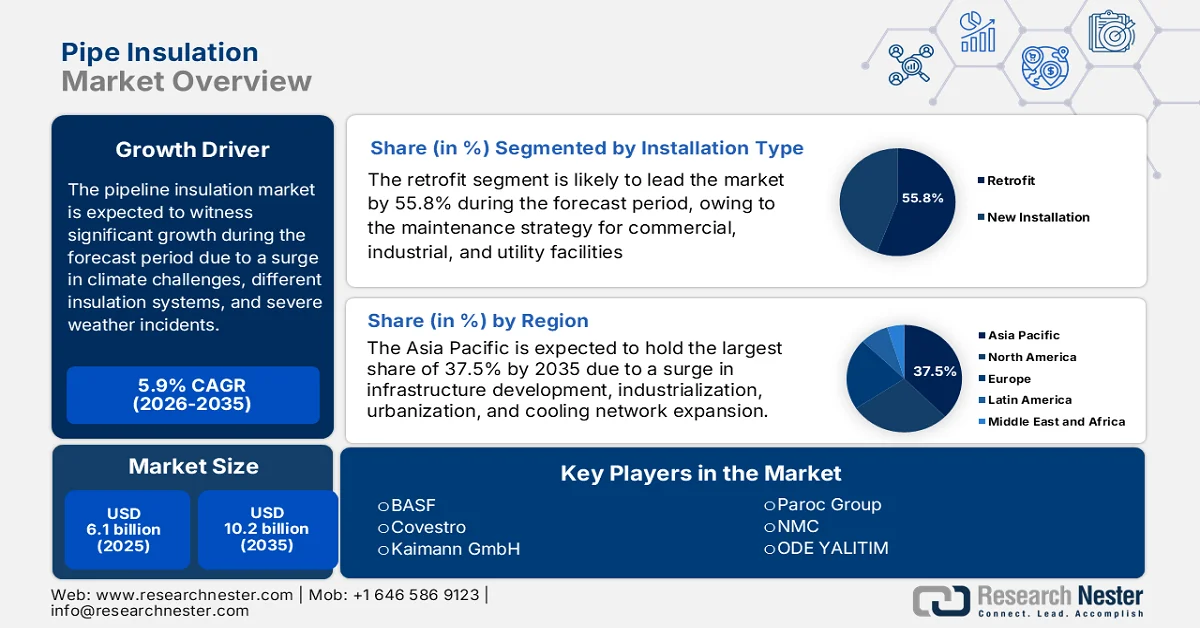

Il mercato dell'isolamento per tubazioni aveva un valore di oltre 6,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 10,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 5,9% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'isolamento per tubazioni è stimato a 6,4 miliardi di dollari.

Il mercato globale dell'isolamento per tubazioni è in forte espansione, grazie a una serie di fattori interconnessi, tra cui l'aumento degli eventi meteorologici estremi, i rischi legati al clima, le dinamiche del mercato del lavoro per lo sviluppo dei prodotti, i sistemi di isolamento modulari e il consolidamento dei settori industriale e delle costruzioni. Secondo le statistiche ufficiali pubblicate dalla NIA (National Institute of Art and Design) nel gennaio 2024, si prevede che la domanda globale di isolamento aumenterà dell'1,5% all'anno, raggiungendo i 59,2 miliardi di dollari entro la fine del 2026, con un incremento della domanda in volume compensato dalla riduzione dei costi. Inoltre, si prevede che anche la domanda di isolamento modulare crescerà del 2,7% all'anno, arrivando a 29,6 milioni di tonnellate entro la fine dello stesso anno. Questa crescita è trainata principalmente dall'aumento delle attività manifatturiere, dagli sforzi compiuti in Europa e dalla crescita della produzione di apparecchiature HVAC, che a loro volta stimolano la crescita del mercato.

Inoltre, l'integrazione digitale, l'adozione di sistemi di isolamento intelligenti e la presenza di materiali isolanti a basse emissioni di carbonio e di origine biologica sono alcune tendenze che stanno alimentando la domanda del mercato dell'isolamento per tubazioni a livello globale. Secondo un articolo pubblicato da NLM nel maggio 2025, l'implementazione di una combinazione di spese a basse emissioni di carbonio da parte del 23,7% degli emettitori ha la capacità di ridurre l'impronta di carbonio globale di 10,4 gigatonnellate di anidride carbonica equivalente, pari al 40,1% delle emissioni specifiche del consumo domestico. Inoltre, le modifiche ai modelli di consumo a basse emissioni di carbonio sono specificamente legate ai servizi e alla mobilità, che hanno effettivamente contribuito a una riduzione delle emissioni rispettivamente del 10,2% e dell'11,8%. Infine, un effetto rimbalzo dovuto alla reinvestimento dei risparmi di reddito derivanti dalle modifiche dello stile di vita compensa il risparmio di carbonio previsto dal 6,5% al 45,8%, indicando così una prospettiva ottimistica per l'espansione del mercato.

Chiave Isolamento dei tubi Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

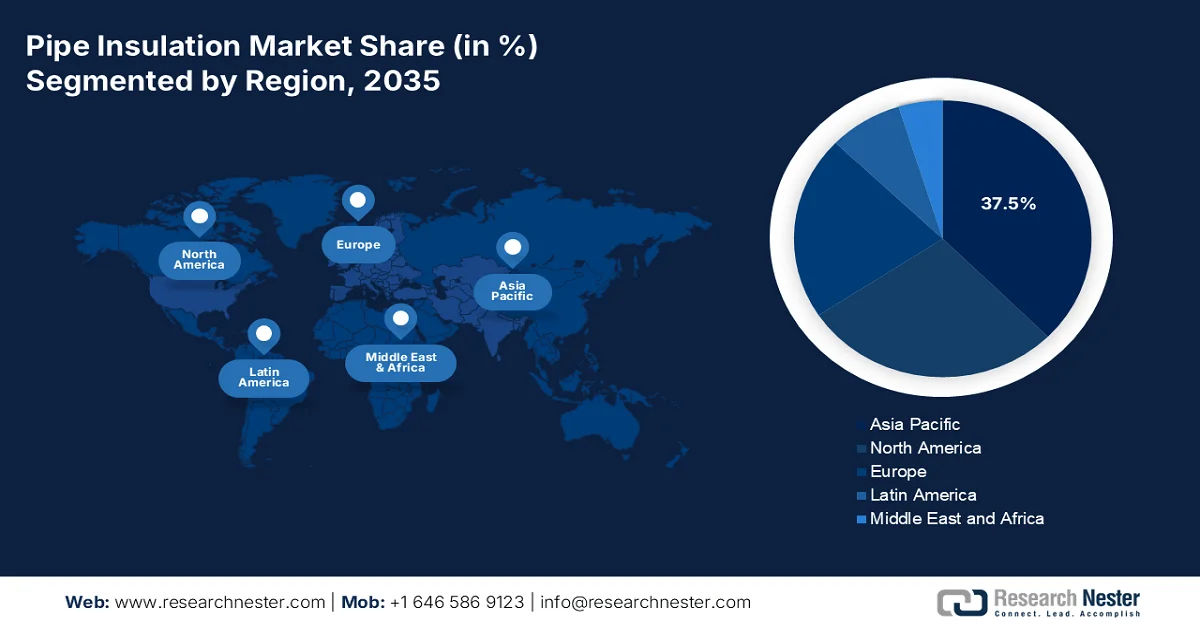

- Si prevede che il mercato dell'isolamento per tubazioni nella regione Asia-Pacifico raggiungerà una quota del 37,5% entro il 2035, grazie alla rapida urbanizzazione, all'espansione industriale e alla crescente adozione di sistemi di raffreddamento centralizzato ad alta efficienza energetica.

- Si prevede che l'Europa registrerà la crescita più rapida fino al 2035, trainata dalle iniziative di decarbonizzazione e dall'espansione delle infrastrutture di teleriscaldamento.

Approfondimenti sui segmenti:

- Si prevede che il segmento del retrofit nel mercato dell'isolamento delle tubazioni raggiungerà una quota del 55,8% entro il 2035, grazie al crescente numero di interventi di ammodernamento e manutenzione in ambito industriale e dei servizi pubblici.

- Entro il 2035, il segmento industriale si appresta a conquistare la seconda quota di mercato più grande, grazie al suo ruolo cruciale nei settori del petrolio e del gas, della lavorazione chimica e della produzione di energia.

Principali tendenze di crescita:

- Espansione delle infrastrutture per il GNL

- Attenzione alla prevenzione della corrosione sotto l'isolamento

Costi principali

- Volatilità dei prezzi delle materie prime

- Requisiti di conformità normativa rigorosi e in continua evoluzione

Attori chiave: Owens Corning (USA), Johns Manville (USA), Knauf Insulation (USA), ITW (Illinois Tool Works) (USA), Armacell (Germania), Rockwool (Danimarca), Kingspan (Irlanda), K-flex (Italia), Saint-Gobain (Francia), BASF (Germania), Covestro (Germania), Kaimann GmbH (Germania), Paroc Group (Finlandia), NMC (Belgio), ODE YALITIM (Turchia), Wincell (Cina), Huamei (Cina), Dyplast Products (USA), Aeroflex USA, Inc (USA), PERMA-PIPE International Holdings, Inc (USA), STATS Group (Regno Unito), EPOMS Sdn Bhd (Malesia), Tenaris (Lussemburgo), Oatey Co. (USA).

Globale Isolamento dei tubi Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 6,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 6,4 miliardi di dollari

- Dimensioni previste del mercato: 10,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 37,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Corea del Sud, Brasile, Messico, Indonesia, Vietnam

Last updated on : 25 March, 2026

Mercato dell'isolamento delle tubazioni: fattori di crescita e sfide

Fattori di crescita

- Espansione delle infrastrutture GNL: l'espansione senza precedenti a livello mondiale delle infrastrutture dei terminali per il gas naturale liquefatto (GNL) sta trainando il mercato dell'isolamento delle tubazioni. Secondo le statistiche ufficiali pubblicate dall'Agenzia Internazionale dell'Energia (IEA) nel gennaio 2026, l'offerta internazionale di GNL è aumentata di quasi il 7% rispetto al 2025, con quasi tre quarti di tale incremento attribuibili alla produzione di GNL. Inoltre, l'impulso agli investimenti nell'offerta globale di GNL è rimasto decisamente forte fino al 2025, con oltre 90 miliardi di metri cubi di capacità di liquefazione di GNL all'anno per i quali è stata finalizzata la decisione di investimento. In questo contesto, gli Stati Uniti hanno partecipato all'ultima ondata di investimenti, con oltre 80 miliardi di metri cubi di capacità annua accettata, il che rappresenta un'enorme opportunità di crescita per lo sviluppo del mercato dell'isolamento delle tubazioni.

- Focus sulla prevenzione della corrosione sotto l'isolamento: l'esistenza di un quadro normativo rigoroso per affrontare la corrosione sotto l'isolamento è emersa in modo significativo come il principale fattore di crescita per il mercato dell'isolamento delle tubazioni. Come affermato in un articolo pubblicato dall'American Coating Association nel 2026, la trasformazione chimica, parte della formulazione EonCoat, è composta al 100% da solidi, oltre ad essere atossica, a base d'acqua, non infiammabile, inodore e priva di composti organici volatili. Può essere facilmente applicata a temperature comprese tra 40 e 120 gradi Fahrenheit, con un'umidità compresa tra il 30% e il 95%, con uno spessore minimo di 20 mils. Pertanto, con l'implementazione di questa particolare formulazione, il mercato sta gradualmente acquisendo visibilità.

- Modernizzazione delle infrastrutture sotterranee urbane: il fattore trasformativo che sta rimodellando il mercato dell'isolamento delle tubazioni è la spinta senza precedenti a livello mondiale verso la modernizzazione delle infrastrutture sotterranee urbane, unitamente alla crescente adozione di tecnologie di installazione senza scavo. Come affermato in un articolo pubblicato da Engineering nel febbraio 2025, la costruzione di spazi sotterranei negli edifici è considerata una delle maggiori fonti di emissioni di carbonio all'interno dell'intero spazio sotterraneo urbano (UUS), rilasciando ben 547,2 tonnellate metriche. Inoltre, il sequestro geotermico del carbonio, elemento significativo del sistema UUS, ha offerto un contributo notevole e inaspettato, sequestrando efficacemente 70 tonnellate metriche di carbonio e favorendo così lo sviluppo del mercato.

Sfide

- Volatilità dei prezzi delle materie prime: il mercato dell'isolamento per tubazioni è altamente suscettibile alle fluttuazioni dei costi delle materie prime, creando sfide significative per i produttori in termini di stabilità dei prezzi, gestione dei margini di profitto e affidabilità della catena di approvvigionamento. I materiali principali utilizzati nella produzione di isolamento per tubazioni, tra cui fibra di vetro, lana minerale, schiume elastomeriche, poliuretano e aerogel, derivano da processi produttivi ad alta intensità energetica e da materie prime petrolchimiche che subiscono una notevole volatilità dei prezzi, determinata dai mercati energetici globali, dagli eventi geopolitici e dagli squilibri tra domanda e offerta. Questa volatilità introduce una considerevole incertezza nella pianificazione della produzione e nelle previsioni finanziarie, costringendo i produttori a rivalutare costantemente le proprie strutture di costo e le strategie di prezzo in risposta ai rapidi cambiamenti dei costi degli input.

- Requisiti normativi rigorosi e in continua evoluzione: i produttori e gli installatori nel mercato dell'isolamento delle tubazioni devono orientarsi in un panorama normativo sempre più complesso e stringente che disciplina la composizione dei materiali, gli standard di sicurezza antincendio, l'impatto ambientale e le pratiche di installazione. Il rispetto di queste normative sfaccettate richiede investimenti sostanziali in ricerca e sviluppo, test e certificazione, nonché un monitoraggio continuo delle modifiche normative in diverse giurisdizioni. La sfida è ulteriormente complicata per i produttori globali, che devono soddisfare requisiti diversi in ciascun mercato in cui operano, dalle direttive europee sui prodotti da costruzione e sulla sicurezza chimica ai codici edilizi e agli standard di prova antincendio del Nord America, il che rappresenta un ostacolo alla crescita del mercato dell'isolamento delle tubazioni.

Dimensioni e previsioni del mercato dell'isolamento per tubazioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

6,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

10,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'isolamento per tubazioni:

Analisi del segmento per tipologia di installazione

Si prevede che il segmento di retrofit nel mercato dell'isolamento delle tubazioni conquisterà la quota maggiore, pari al 55,8%, entro la fine del 2035. La crescita di questo segmento è principalmente attribuibile alla strategia di ammodernamento e manutenzione, volta a fornire vantaggi adeguati per applicazioni di pubblica utilità, commerciali e industriali. Secondo le statistiche ufficiali pubblicate dal MDPI nel febbraio 2026, la miscelazione dell'idrogeno nelle reti del gas naturale sarà possibile, raggiungendo livelli convenzionali di quasi il 20% in volume. Questa attività ha implicazioni dirette per la gestione dei gasdotti, poiché si stima che il gas naturale sia tre volte più energivoro dell'idrogeno. Ciò significa che l'idrogeno puro tende a condensarsi a pressione costante, con conseguente riduzione della capacità di trasmissione energetica del 15-20% e necessità di elevate velocità di flusso, fattori che favoriscono la crescita del segmento.

Analisi del segmento industriale di utilizzo finale

Nel periodo di previsione, il segmento industriale, che fa parte del settore degli utenti finali, dovrebbe detenere la seconda quota di mercato più grande nel settore dell'isolamento delle tubazioni. La crescita di questo segmento è fortemente trainata dall'inclusione di settori critici come quello petrolifero e del gas, della lavorazione chimica, della produzione di energia e della produzione petrolchimica. All'interno di questo segmento, l'isolamento delle tubazioni rappresenta un requisito tecnico imprescindibile, piuttosto che un componente opzionale, dettato dall'esigenza di mantenere temperature di processo precise, garantire la sicurezza operativa e ottimizzare l'efficienza energetica in reti di tubazioni complesse. Inoltre, l'industria petrolifera e del gas, un sottosegmento dominante, si affida in larga misura a sistemi di tubazioni isolate per l'esplorazione a monte in ambienti ostili, il trasporto a valle attraverso estese reti di gasdotti e i processi di raffinazione a valle, dove l'isolamento termico previene la dispersione di calore, mantiene l'efficienza del flusso e previene problemi costosi come la formazione di paraffina o ostruzioni da idrati in climi freddi.

Analisi del segmento per tipologia di materiale

Si prevede che il segmento inorganico, parte della tipologia di materiale, rappresenterà la terza quota di mercato più grande nel settore dell'isolamento per tubazioni entro la fine del periodo previsto. Lo sviluppo di questo segmento è fortemente trainato dalla sua stabilità alle alte temperature, dalla durabilità, dalla resistenza alla corrosione e alla resistenza al fuoco. Inoltre, questo segmento comprende fibra di vetro, lana minerale, silicato di calcio, vetro cellulare e aerogel, ognuno dei quali si distingue per la sua intrinseca resistenza alle alte temperature, al fuoco, all'umidità e alla degradazione chimica. La fibra di vetro domina questo segmento come materiale isolante inorganico più utilizzato, apprezzata per le sue eccezionali prestazioni termiche, l'economicità e la versatilità in applicazioni sia commerciali che industriali, con fibre di vetro tipicamente composte da sabbia combinata con vetro riciclato.

La nostra analisi approfondita del mercato dell'isolamento per tubazioni comprende i seguenti segmenti:

Segmento | Sottosegmenti |

| |

Settore di utilizzo finale |

|

Tipo di materiale |

|

Forma del prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'isolamento per tubazioni - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato dell'isolamento per tubazioni, pari al 37,5% entro la fine del 2035. La crescita del mercato nella regione è attribuita principalmente all'urbanizzazione senza precedenti, all'aumento dell'industrializzazione, all'ingente sviluppo infrastrutturale nelle economie emergenti, all'espansione delle reti di teleriscaldamento e teleraffreddamento e alla diffusione delle normative sull'edilizia sostenibile. Secondo le statistiche ufficiali pubblicate dall'organizzazione DBDH nell'agosto 2024, i sistemi di raffreddamento diretto sono particolarmente adatti alle aree urbane e alle città con una crescente domanda di raffreddamento nella regione, offrendo vantaggi quali un consumo energetico inferiore di quasi il 50% e una riduzione della capacità di raffreddamento installata di quasi il 30%. Inoltre, il sistema contribuisce a contrastare l'effetto isola di calore urbana, offrendo elevata disponibilità e lunga durata, fattori che incidono positivamente sulla crescita del mercato.

Il mercato dell'isolamento delle tubazioni in Cina sta crescendo significativamente, grazie agli ingenti investimenti infrastrutturali, ai rigorosi obblighi in materia di efficienza energetica, al potenziamento del settore chimico industriale, all'impegno del governo per la riduzione dell'intensità di carbonio, all'isolamento termico ad alte prestazioni in progetti industriali, commerciali e residenziali e all'adeguata modernizzazione nelle province settentrionali. Come riportato in un articolo pubblicato da NLM nel marzo 2025, le emissioni di carbonio e il consumo energetico del settore edile e di altri settori nel paese rappresentavano il 36% del consumo energetico mondiale. Inoltre, nonostante i progressi tecnologici nello sviluppo della gestione termica, la percentuale di consumo energetico è in continuo aumento e supererà il 40%, indicando così un'enorme opportunità di crescita per il mercato nel paese.

Lo sviluppo delle infrastrutture, l'aumento dell'urbanizzazione, il forte impegno del governo per l'efficienza energetica nell'ambito della Smart Cities Mission, l'espansione delle industrie petrolchimiche e della lavorazione chimica, nonché l'espansione dei centri urbani, sono alcuni dei fattori che stanno sostenendo il mercato dell'isolamento per tubazioni in India . Secondo un articolo pubblicato da India Investment Grid nell'ottobre 2025, il settore petrolchimico del paese è attualmente sulla buona strada per raggiungere l'eccezionale cifra di 35 milioni di tonnellate entro la fine del 2027 e del 2028. Inoltre, la produzione petrolchimica principale ha raggiunto 9.319.000 tonnellate metriche, con un tasso di crescita del 3,7%. Si è inoltre registrato un aumento del 106% delle esportazioni petrolchimiche entro il 2022, a conferma dell'espansione del paese nell'industria petrolchimica globale.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dell'isolamento per tubazioni, si affermerà come la regione a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è trainato principalmente dalla standardizzazione dei materiali da costruzione, dall'agenda di decarbonizzazione, dalla rapida espansione delle reti di teleriscaldamento di quarta generazione e dall'invecchiamento delle infrastrutture industriali. Secondo le statistiche ufficiali pubblicate dall'Agenzia Internazionale dell'Energia (IEA) nel luglio 2023, la regione ha effettivamente fornito 464 milioni di dollari nell'aprile 2023 a sostegno del sistema di teleriscaldamento verde ceco. Contemporaneamente, nel marzo 2023, l'Energy Security Bill nel Regno Unito ha introdotto la regolamentazione delle reti di teleriscaldamento per garantire la zonizzazione del riscaldamento. A tal proposito, il Climate Change Committee ha stimato che quasi il 18% del consumo di calore del paese sarà soddisfatto tramite reti di teleriscaldamento entro la fine del 2050, alimentando così lo sviluppo del mercato.

Il mercato dell'isolamento per tubazioni in Germania sta guadagnando terreno grazie alla convergenza di normative rigorose in materia di efficienza energetica, all'espansione delle infrastrutture di teleriscaldamento e alla crescita del settore chimico industriale. Secondo un articolo pubblicato dall'Istituto per l'integrazione del mercato e la politica economica nel giugno 2023, l'industria chimica nel paese rappresenta il terzo settore industriale per importanza, con un valore aggiunto lordo diretto di 38,2 miliardi di dollari e un valore aggiunto lordo complessivo di 81 miliardi di dollari. Questo settore contribuisce per il 3,6% alla produzione manifatturiera e per il 2,3% al valore aggiunto lordo nazionale. Inoltre, l'industria offre opportunità di lavoro a 1,7 milioni di cittadini, con un moltiplicatore occupazionale di 3,6. Pertanto, grazie a questi sviluppi, il mercato si sta gradualmente espandendo in tutto il paese.

La combinazione unica di obiettivi climatici, adozione precoce di tecnologie per infrastrutture intelligenti, risorse considerevoli per la decarbonizzazione industriale, la massiccia trasformazione verso la produzione di idrogeno verde, infrastrutture per la cattura del carbonio, prodotti chimici di origine biologica e adeguati sviluppi industriali stanno alimentando il mercato dell'isolamento per tubazioni nei Paesi Bassi . Come affermato in un articolo pubblicato dalla Green Hydrogen Organization nel 2026, la Strategia Nazionale 2022-2025 ha evidenziato la necessità di idrogeno verde e di infrastrutture regionali, che hanno portato la capacità installata di elettrolizzatori a 500 MW entro il 2025. Analogamente, tra il 2026 e il 2030, si prevede un massiccio aumento della capacità di elettrolisi fino a raggiungere i 4 GW entro la fine del 2030, unitamente a un'espansione delle infrastrutture e dello stoccaggio, rendendo così il mercato ideale per trainare l'intero Paese.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'isolamento per tubazioni registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dagli obblighi di decarbonizzazione industriale, dalla modernizzazione su larga scala delle infrastrutture, da rigide normative energetiche e da significative trasformazioni nei settori della produzione di energia, del petrolio e del gas e della chimica. Secondo le statistiche ufficiali pubblicate dall'Energy Innovation Organization nell'ottobre 2022, gli impianti industriali negli Stati Uniti utilizzano calore a bassa temperatura, di circa 165 gradi Celsius, in diversi processi produttivi, rappresentando circa il 35% della domanda di calore per processi industriali. Inoltre, il riscaldamento industriale a bassa temperatura ha prodotto 171 milioni di tonnellate di anidride carbonica, pari al 3,5% delle emissioni totali di anidride carbonica derivanti dal consumo energetico nazionale. Questa cifra è significativamente equivalente alle emissioni annuali di 37 milioni di automobili a benzina, insieme a quelle di 22 milioni di abitazioni o 430 centrali elettriche a gas naturale, il che ha un impatto positivo sulla crescita del mercato.

Il mercato dell'isolamento delle tubazioni negli Stati Uniti sta acquisendo sempre maggiore visibilità, a causa dell'aumento dei costi energetici e dell'imperativo di risparmio operativo, delle rigide normative sull'efficienza energetica e dei codici edilizi, dei programmi federali e delle partnership pubblico-private, dell'espansione delle infrastrutture energetiche e industriali, nonché della crescente consapevolezza degli obiettivi di sostenibilità e dell'impatto ambientale. Secondo le stime governative pubblicate dall'EIA nell'agosto 2024, la spesa energetica nel paese nel 2022 è aumentata del 22%, superando 1.700 miliardi di dollari. Ciò ha comportato un aumento dei prezzi del petrolio per i trasporti e delle spese per il gas naturale. Inoltre, la spesa energetica pro capite interna, calcolata in base all'inflazione, ha raggiunto i 5.200 dollari, con l'Alaska che ha registrato la spesa pro capite più alta con 13.100 dollari, seguita dal Wyoming con 11.200 dollari, alimentando così l'espansione del mercato.

La presenza di crediti d'imposta per investimenti nell'economia pulita, mandati federali di decarbonizzazione e obiettivi di zero emissioni nette, importanti investimenti in progetti industriali, espansione dei sistemi di teleriscaldamento e iniziative di edilizia sostenibile, nonché la strategia per i minerali critici e il sostegno alla produzione, sono fattori che stimolano il mercato dell'isolamento per tubazioni in Canada . Come affermato in un articolo pubblicato dal governo canadese nel marzo 2026, le emissioni di gas serra del paese ammontavano a 694 tonnellate metriche di anidride carbonica, con una diminuzione di 65 tonnellate metriche, pari all'8,5%. Inoltre, l'intensità delle emissioni per l'intera economia nazionale è in costante calo dal 2023 del 45%. Tale calo è in gran parte attribuibile a fattori quali l'aumento dell'efficienza, la modernizzazione dei processi industriali, le modifiche strutturali dell'economia e il passaggio a combustibili alternativi, che stanno influenzando positivamente la crescita del mercato.

Principali attori del mercato dell'isolamento per tubazioni:

- Owens Corning (USA)

- Johns Manville (USA)

- Isolamento Knauf (USA)

- ITW (Illinois Tool Works) (USA)

- Armacell (Germania)

- Lana di roccia (Danimarca)

- Kingspan (Irlanda)

- K-flex (Italia)

- Saint-Gobain (Francia)

- BASF (Germania)

- Covestro (Germania)

- Kaimann GmbH (Germania)

- Gruppo Paroc (Finlandia)

- NMC (Belgio)

- ODE YALITIM (Turchia)

- Wincell (Cina)

- Huamei (Cina)

- Dyplast Products (USA)

- Aeroflex USA, Inc (USA)

- PERMA-PIPE International Holdings, Inc (USA)

- STATS Group (Regno Unito)

- EPOMS Sdn Bhd (Malesia)

- Tenaris (Lussemburgo)

- Oatey Co. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Owens Corning è un attore di primo piano nel settore dell'isolamento di tubazioni in fibra di vetro, che sfrutta la sua forte notorietà del marchio e la sua vasta rete di distribuzione per servire applicazioni sia commerciali che industriali. L'azienda si concentra sullo sviluppo di soluzioni di isolamento innovative che migliorano l'efficienza energetica e soddisfano i requisiti normativi edilizi in continua evoluzione in tutto il Nord America.

- Johns Manville è un'azienda leader nella produzione di isolanti per tubazioni in fibra di vetro e lana minerale, nota per il suo impegno nella qualità dei prodotti e nella competenza tecnica. L'azienda pone una forte enfasi sulle pratiche di produzione sostenibili e offre sistemi di isolamento completi progettati per soddisfare le più esigenti specifiche industriali e meccaniche.

- Knauf Insulation si è affermata con forza nel mercato dell'isolamento per tubazioni grazie alla sua attenzione alla sostenibilità e ai principi dell'economia circolare. L'azienda investe in modo significativo in tecnologie di produzione avanzate per realizzare materiali isolanti ad alte prestazioni che soddisfino sia i requisiti di efficienza termica che di controllo acustico.

- ITW (Illinois Tool Works) offre soluzioni specializzate per l'isolamento di tubazioni, che si integrano con il suo più ampio portafoglio di prodotti per l'edilizia e sistemi di fissaggio. La struttura operativa decentralizzata dell'azienda le consente di mantenere stretti rapporti con i clienti e di rispondere efficacemente alle esigenze del mercato regionale in materia di isolamento meccanico.

- Armacell è leader mondiale nell'isolamento flessibile in schiuma per apparecchiature meccaniche, rinomata per i suoi innovativi prodotti elastomerici che offrono un controllo superiore della condensa e un notevole risparmio energetico. L'azienda si impegna costantemente nello sviluppo di tecnologie di isolamento sostenibili e ha creato stabilimenti produttivi in diversi continenti per servire svariate applicazioni industriali e HVAC.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale dell'isolamento per tubazioni è moderatamente consolidato, con i primi cinque produttori, tra cui Owens Corning, Armacell, Johns Manville, Rockwool e Knauf Insulation, che detengono la maggior parte della quota di mercato globale. Inoltre, i principali operatori stanno perseguendo iniziative strategiche incentrate sull'innovazione di prodotto e sulla sostenibilità, con importanti investimenti in materiali e processi produttivi ecocompatibili per conformarsi alle normative globali sempre più stringenti in materia di efficienza energetica. Le aziende stanno espandendo la propria presenza geografica attraverso acquisizioni strategiche e ampliamenti degli impianti, in particolare nella regione Asia-Pacifico, caratterizzata da una forte crescita. Ad esempio, nel gennaio 2023, Perma-Pipe International Holdings, Inc. ha stipulato una joint venture con Gulf Insulation Group in Arabia Saudita per la fornitura di sistemi di tubazioni preisolati, rivestimenti epossidici a fusione interna ed esterna, fabbricazione di tubazioni e rivestimenti epossidici a fusione esterna, nonché servizi di rivestimento a tre strati, alimentando così il settore dell'isolamento per tubazioni.

Panorama aziendale del mercato dell'isolamento per tubazioni:

Sviluppi recenti

- Nell'aprile 2025, STATS Group ed EPOMS Sdn Bhd si sono aggiudicate con successo un contratto triennale per l'isolamento di condotte, con un'opzione di rinnovo per un ulteriore anno, con un importante operatore petrolifero e del gas con sede in Malesia. Il contratto riguarda le condotte offshore e onshore situate in Sabah, Sarawak e nella Malesia peninsulare.

- Nel novembre 2023, Tenaris ha acquisito in modo significativo la divisione di Mattr dedicata al rivestimento di tubazioni per 182,6 milioni di dollari, comprensivi di un capitale circolante approssimativo e di ulteriori 16,9 milioni di dollari in contanti, ottenendo inoltre le approvazioni normative in Norvegia e Messico.

- Nell'agosto del 2023, Oatey Co. ha acquisito Lansas BV per espandere la propria presenza nel settore idrico europeo, integrando i validi dipendenti, le tecnologie innovative e lo stabilimento produttivo di Lansas.

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.