Prospettive del mercato del "Payment as a Service":

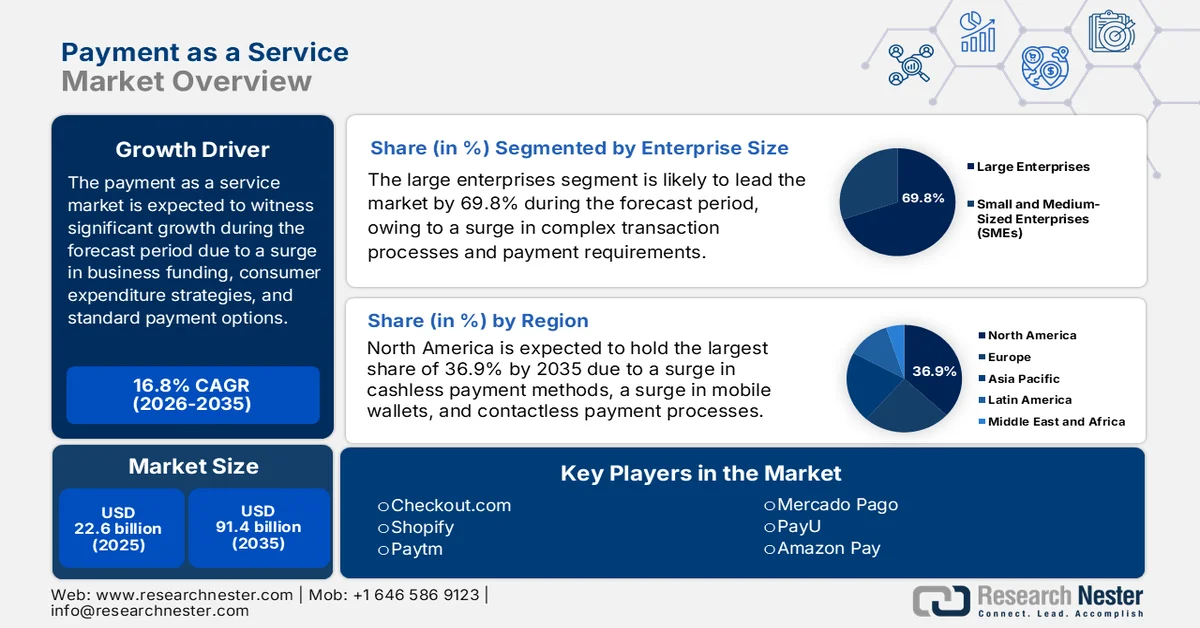

Il mercato dei pagamenti come servizio (Payment as a Service) aveva un valore di oltre 22,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 91,4 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 16,8% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei pagamenti come servizio è stimato a 26,4 miliardi di dollari.

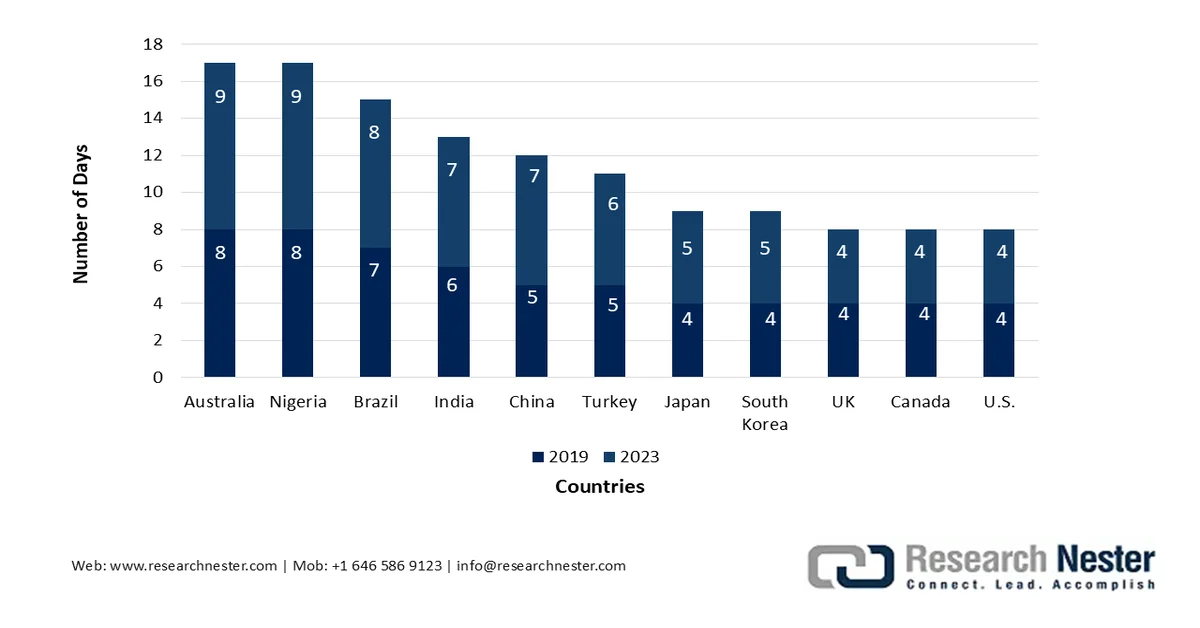

Il mercato globale dei pagamenti come servizio (PAS) è influenzato positivamente da diversi fattori fondamentali, tra cui le fluttuazioni degli investimenti aziendali e dei modelli di spesa dei consumatori in nuove tecnologie, l'efficienza operativa delle imprese, soluzioni di pagamento adeguate, flussi di pagamento transfrontalieri e un'intensificazione nello sviluppo di corridoi di pagamento alternativi. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel gennaio 2025, l'Organizzazione Mondiale del Turismo delle Nazioni Unite ha riportato che il turismo internazionale ha raggiunto il 96% dei livelli pre-pandemia nei primi 7 mesi del 2024. Allo stesso modo, Visa ha dimostrato che i viaggiatori stanno viaggiando per periodi significativamente più lunghi, il che sta guidando positivamente la domanda di mercato. Inoltre, si prevede che le vendite globali di e-commerce per le aziende B2B raggiungeranno i 36 trilioni di dollari entro la fine del 2026, con un aumento rispetto ai 10 trilioni di dollari. Pertanto, questo aspetto, ovvero la maggiore durata dei viaggi e l'aumento delle vendite di e-commerce, è determinante per la crescita del mercato a livello globale.

Analisi della durata media di un viaggio per paese (2019 e 2023)

Fonte: Forum economico mondiale

Inoltre, l'ascesa del commercio agentico, il passaggio strategico dal centro di costo alla leva di crescita e la proliferazione di soluzioni di pagamento verticali e specializzate sono alcune tendenze che stanno influenzando positivamente il mercato del Payment as a Service (PaaS) a livello globale. Secondo un rapporto pubblicato dalla Banca dei Regolamenti Internazionali nel dicembre 2024, Pix, un sistema di pagamento istantaneo, è stato rapidamente implementato in Brasile e oltre il 90% della popolazione adulta ha ricevuto o avviato una transazione Pix tra luglio 2023 e il 2024. Allo stesso modo, la banca centrale del Messico ha introdotto Dinero Móvil nel 2023, sviluppato sulla base del sistema interbancario di pagamenti elettronici (IPPOS) su larga scala. Analogamente, il Costa Rica ha registrato un successo simile con SINPE Móvil, utilizzato da quasi l'80% degli adulti ad agosto 2024, rendendolo un valido motore per l'espansione del mercato a livello globale.

Chiave Pagamento come servizio Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

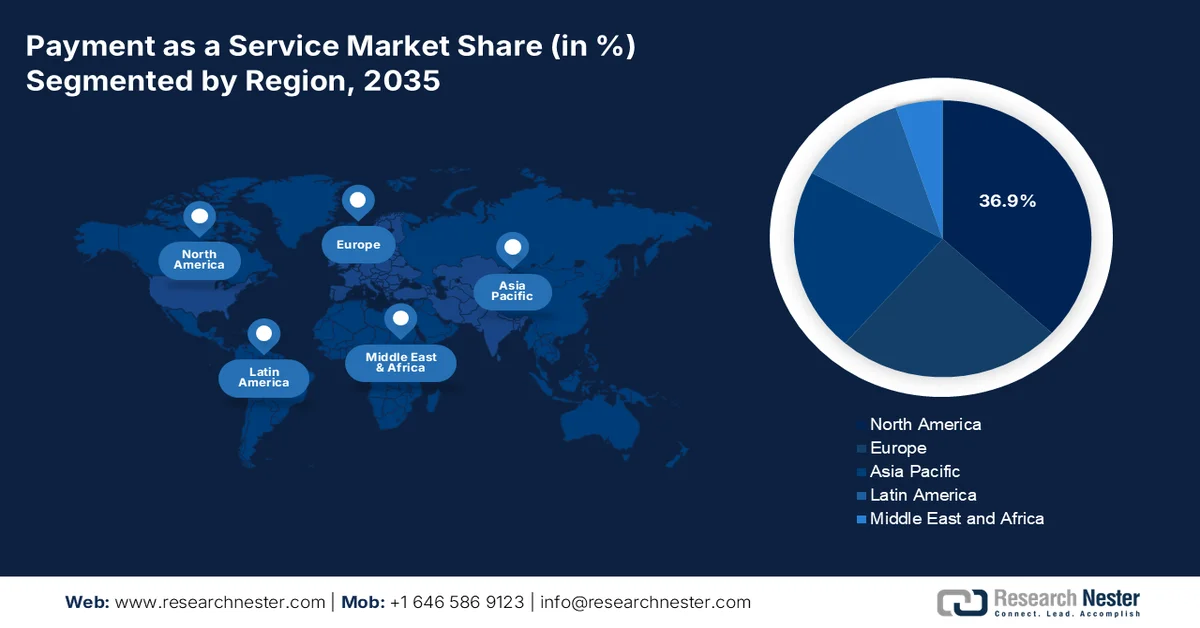

- Si prevede che il Nord America conquisterà una quota di mercato leader del 36,9% nel settore dei pagamenti come servizio entro il 2035, grazie a un'infrastruttura digitale matura, all'elevata diffusione dei pagamenti senza contanti e alla forte presenza dell'ecosistema fintech.

- La regione Asia-Pacifico è destinata a registrare la crescita più rapida nel periodo 2026-2035, stimolata dalla rapida trasformazione digitale, dall'espansione dei volumi dell'e-commerce e dalla diffusa penetrazione degli smartphone.

Approfondimenti sul segmento:

- Si prevede che il segmento delle grandi imprese nel mercato dei pagamenti come servizio raggiungerà una quota dominante del 69,8% entro il 2035, grazie ai volumi di transazione complessi e ai requisiti di pagamento multiformi.

- Si prevede che il segmento delle piattaforme e delle soluzioni si assicurerà la seconda quota di mercato più grande nel periodo 2026-2035, grazie alla transizione verso sistemi agili basati sul cloud e alla crescente adozione da parte delle popolazioni più giovani esperte di tecnologia.

Principali tendenze di crescita:

- L'imperativo economico dell'economia basata sul cloud

- Intensificazione della regolamentazione a favore dell'innovazione

Costi principali:

- L'insolubile problema della modernizzazione delle tecnologie obsolete

- Regolamentazione della privacy contro esperienza utente senza intoppi

Attori chiave: PayPal, Stripe, Block, Inc., Adyen, Fiserv, FIS, Global Payments, Mastercard, Visa, Worldpay, Checkout.com, Shopify, Paytm, Mercado Pago, PayU, Amazon Pay, Google Pay, Apple Pay, Paysafe, Ingenico.

Globale Pagamento come servizio Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 22,6 miliardi di dollari

- Dimensioni del mercato nel 2026: 26,4 miliardi di dollari

- Dimensioni previste del mercato: 91,4 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 16,8% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 36,9% entro il 2035)

- Regione in più rapida crescita : Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Germania, Giappone

- Paesi emergenti: India, Indonesia, Vietnam, Filippine, Malesia

Last updated on : 19 March, 2026

Mercato del "Payment as a Service" - Fattori di crescita e sfide

Fattori di crescita

- L'imperativo economico dell'economia basata sul cloud: il vantaggio economico fondamentale delle architetture basate sul cloud è il motore principale del mercato globale dei pagamenti come servizio. Secondo le statistiche ufficiali pubblicate dall'OCSE nel novembre 2025, oltre il 90% delle imprese rappresenta più della metà del valore aggiunto e dell'occupazione totali. Ciò indica che le loro azioni appropriate tendono ad accelerare significativamente i progressi verso gli obiettivi di sostenibilità, con un impatto positivo sulla domanda di mercato in diverse regioni. Inoltre, secondo un articolo pubblicato da NLM nel dicembre 2022, le piccole e medie imprese (PMI) rappresentano circa il 62% del prodotto interno lordo (PIL) e il 66% delle opportunità di lavoro a livello globale, risultando quindi ideali per incrementare la presenza sul mercato.

- Intensificazione della regolamentazione a favore dell'innovazione: il contesto normativo internazionale sta attualmente agendo da catalizzatore per l'adozione e la modifica tecnologica, alimentando l'esposizione del mercato. Ad esempio, secondo le stime del governo indiano (PIB) di dicembre 2024, l'Unified Payments Interface (UPI) ha elaborato transazioni finanziarie per un valore di 280 miliardi di dollari in India, per un totale di 16,5 miliardi di transazioni, a ottobre 2024, registrando una crescita del 45% su base annua rispetto agli 11,4 miliardi di transazioni di ottobre 2023. Inoltre, con 632 banche connesse alle piattaforme UPI, questo incremento ha evidenziato la sua posizione dominante nel panorama dei pagamenti del Paese. Di conseguenza, un numero crescente di imprese e privati apprezza la sicurezza e la comodità delle transazioni digitalizzate, favorendo così la crescita e l'espansione del mercato.

- Espansione del commercio transfrontaliero: l'espansione globale del mercato non riguarda solo l'accettazione di carte di credito internazionali, ma anche la necessità di garantire un approccio "local-first" per il commercio transfrontaliero. Come affermato in un articolo pubblicato da NLM nel dicembre 2022, il 15% dei venditori esteri ha fornito prodotti ai consumatori tramite canali di e-commerce, dimostrando un aumento del 25% rispetto agli anni precedenti. Inoltre, alla fine del 2022, le vendite online transfrontaliere B2C rappresentavano significativamente il 22% dell'e-commerce mondiale. Pertanto, sulla base del surplus economico e della crescita accelerata, vi è un consenso generale sul fatto che l'e-commerce transfrontaliero sia emerso come uno dei pilastri essenziali delle infrastrutture commerciali globali, trainando così l'espansione del mercato.

Sfide

- Il problema spinoso della modernizzazione delle tecnologie obsolete: gli istituti finanziari sono intrappolati dalle loro infrastrutture di pagamento legacy, costose da mantenere e al contempo un ostacolo all'innovazione. Il percorso di modernizzazione stesso è irto di insidie. Uno degli ostacoli tecnici più significativi nel mercato del Payment as a Service (PaaS) è l'estrazione dei requisiti e delle regole aziendali dal codice legacy, un processo complesso, costoso e che mette a rischio la continuità operativa. Sebbene le soluzioni PaaS offrano una via per la modernizzazione, le banche devono affrontare una difficile decisione tra lo sviluppo interno, l'acquisto di piattaforme commerciali standard o l'utilizzo di PaaS basato sul cloud, ognuna con i propri compromessi in termini di costi, controllo, tempi di commercializzazione e competenze richieste. Questa complessità spesso porta alla paralisi, lasciando gli istituti bloccati con sistemi rigidi che non riescono a tenere il passo con le esigenze del mercato.

- Regolamentazione della privacy contro esperienza utente senza intoppi: nel mercato dei pagamenti come servizio (PaaS) sta emergendo una tensione fondamentale tra le rigide normative sulla privacy dei dati e l'esperienza utente fluida che caratterizza le piattaforme PaaS di successo. La legge indiana sulla protezione dei dati personali digitali (DPDPA) del 2023, pur essendo essenziale per la salvaguardia dei dati dei cittadini, esemplifica questo conflitto. Il suo modello rigido, incentrato sul consenso, rischia di introdurre notevoli difficoltà nell'ecosistema UPI, che elabora oltre 18 miliardi di transazioni al mese. I fornitori di servizi di pagamento, guidati da NPCI, hanno richiesto delle esenzioni, sostenendo che il consenso a livello di categoria è necessario per mantenere la fluidità che ha favorito l'adozione del digitale. Questa sfida non è esclusiva dell'India, ma è un problema globale, e le autorità di regolamentazione si stanno confrontando su come bilanciare il diritto alla privacy con l'utilità commerciale.

Dimensioni e previsioni del mercato dei pagamenti come servizio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

16,8% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

22,6 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

91,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del "Payment as a Service":

Analisi del segmento dimensionale delle imprese

Si prevede che il sottosegmento delle grandi imprese, parte integrante del segmento delle imprese nel suo complesso, deterrà la quota maggiore, pari al 69,8%, del mercato dei pagamenti come servizio (PAS) entro la fine del 2035. La crescita di questo sottosegmento è fortemente attribuibile ai volumi di transazione complessi e alle molteplici esigenze di pagamento. Queste organizzazioni, che spaziano dalle catene di vendita al dettaglio globali alle banche multinazionali e alle aziende Fortune 500, elaborano milioni di transazioni all'anno in diversi mercati geografici, ognuno con preferenze di pagamento e quadri normativi specifici. La portata delle loro operazioni rende i sistemi di pagamento tradizionali on-premise sempre più inadeguati, poiché il mantenimento di infrastrutture di pagamento separate per ogni paese o canale diventa proibitivo in termini di costi e complessità operativa, rendendo quindi questo segmento particolarmente adatto a sostenere la crescita del mercato a livello internazionale.

Analisi del segmento dei componenti

Si prevede che il segmento delle piattaforme e delle soluzioni nel mercato del Payment as a Service (PaaS) deterrà la seconda quota di mercato più elevata durante il periodo di previsione. La crescita di questo segmento è fortemente trainata dalla sua importanza per la trasformazione dei rigidi sistemi finanziari tradizionali in ambienti agili e basati sul cloud. Secondo le statistiche ufficiali pubblicate da Computers in Human Behavior Reports nel dicembre 2024, quasi il 60% della popolazione ha meno di 25 anni, un fattore critico per l'ascesa delle piattaforme e delle soluzioni di pagamento digitale, soprattutto in Cambogia, con la sua popolazione già esperta di tecnologia. Questo particolare gruppo demografico è estremamente ricettivo alle nuove tecnologie, il che crea un'opportunità di crescita per il mercato. Inoltre, questo cambiamento offre un terreno fertile per la rapida integrazione dei sistemi di pagamento digitale, rafforzando così lo sviluppo del sottosegmento.

Analisi del segmento di utenti finali

Il sottosegmento del commercio al dettaglio e dell'e-commerce, che fa parte del segmento degli utenti finali, dovrebbe detenere la terza quota di mercato più elevata entro la fine del periodo previsto. Lo sviluppo di questo sottosegmento è trainato dalla continua digitalizzazione del commercio e dalle crescenti aspettative dei consumatori in termini di esperienze di pagamento fluide e senza intoppi. I rivenditori online si trovano ad affrontare la sfida immediata dell'abbandono del carrello, con processi di pagamento complessi o lenti che si traducono direttamente in perdite di fatturato. Una soluzione PaaS risolve direttamente questo problema offrendo il pagamento con un solo clic, l'integrazione con i portafogli digitali e metodi di pagamento localizzati. Il consumatore moderno si aspetta di pagare con il metodo che preferisce, che si tratti di carte di credito negli Stati Uniti, iDEAL nei Paesi Bassi o UPI in India, e le piattaforme PaaS forniscono l'infrastruttura API unificata per offrire questa diversità senza complesse integrazioni per ogni tipo di pagamento.

La nostra analisi approfondita del mercato comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Dimensioni aziendali |

|

Componente |

|

Utente finale |

|

Tipo di servizio |

|

Modalità di pagamento |

|

Tipo di fornitore |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei pagamenti come servizio - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei pagamenti come servizio (PaaS), pari al 36,9%, entro la fine del 2035. La crescita del mercato nella regione è trainata principalmente dalla presenza di un'infrastruttura digitale matura, dalla crescente adozione da parte dei consumatori di metodi di pagamento senza contanti e dalla presenza di importanti innovatori nel settore fintech, oltre che da un'impennata nell'utilizzo di portafogli digitali e pagamenti contactless. Secondo le statistiche ufficiali pubblicate dal Tony Blair Institute for Global Change nel marzo 2022, si è registrato un aumento dei siti web governativi statunitensi che offrono servizi online, passati dal 22% all'89%. Ciò ha anche portato al raddoppio della penetrazione di Internet sia negli Stati Uniti che in Canada, dal 50% in entrambi i paesi al 93% negli Stati Uniti e al 95% in Canada. Inoltre, essendo entrambe democrazie federali, la trasformazione digitale avviene simultaneamente, contribuendo positivamente alla crescita del mercato nell'intera regione.

Il mercato statunitense sta crescendo in modo significativo, grazie alla crescita del commercio digitale, alla domanda insaziabile di soluzioni di elaborazione dei pagamenti sicure, diversificate e senza interruzioni, all'adozione di tecnologie innovative, all'implementazione dell'intelligenza artificiale e agli investimenti aziendali per migliorare il rilevamento delle frodi, automatizzare le operazioni e personalizzare l'esperienza del cliente. Secondo un articolo pubblicato da NLM nell'ottobre 2022, l'82% degli individui nel paese utilizza pagamenti digitali, con un aumento rispetto al 78% e al 72% registrati nei 5 anni precedenti. Inoltre, secondo un articolo della Federal Reserve del gennaio 2022, circa il 20% delle famiglie nel paese ha aumentato il numero dei propri conti bancari e continua a dipendere da servizi finanziari, tra cui servizi di incasso assegni, prestiti a breve termine e vaglia postali, il che favorisce ulteriormente l'espansione del mercato a livello nazionale.

La solida adozione del digital banking, i pagamenti da parte di consumatori e imprese nazionali, la forte presenza del settore tecnologico, la chiara preferenza per i servizi finanziari digitalizzati e una parte significativa della popolazione che utilizza applicazioni di mobile banking sono fattori che contribuiscono alla crescita del mercato dei pagamenti come servizio (PAS) in Canada . Come affermato in un articolo pubblicato dal governo canadese nel maggio 2024, il 20% degli adulti di età superiore ai 65 anni non ha accesso a Internet, ma preferisce comunque utilizzare i servizi bancari online rispetto alla popolazione più giovane. Inoltre, nel 2022, il 76% degli utenti Internet di età compresa tra 65 e 74 anni aveva effettuato operazioni bancarie online, mentre il restante 24% aveva optato per metodi bancari tradizionali, come bancomat, telefono o filiali, oppure aveva evitato completamente i servizi bancari. Pertanto, il mercato nel suo complesso presenta un enorme potenziale di crescita, grazie alla crescente attenzione verso le sue applicazioni.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico, nel mercato del Payment as a Service (PaaS), si affermerà come quella a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente trainato dalla trasformazione digitale senza precedenti della regione, da un'impennata dei volumi di e-commerce, dall'ampia diffusione degli smartphone e da un rapido progresso tecnologico che consente di bypassare le infrastrutture bancarie tradizionali. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel febbraio 2022, Malesia e Filippine si sono posizionate ai primi due posti a livello mondiale per crescita del commercio al dettaglio online, con un incremento rispettivamente del 23% e del 25% all'anno. Inoltre, la regione rappresenta attualmente quasi il 60% delle vendite al dettaglio online globali, con un'impennata nel settore dell'e-commerce, raddoppiato entro la fine del 2025 e che ha raggiunto i 2 trilioni di dollari, trainando così la crescita del mercato.

Analisi della crescita del commercio elettronico al dettaglio nella regione Asia-Pacifico (2022)

Paesi | Crescita |

Filippine | 25,0% |

Malaysia | 23,0% |

India | 21,0% |

Corea | 19,5% |

Fonte: Forum economico mondiale

Il mercato cinese sta guadagnando terreno grazie alla crescente economia digitale, al ruolo pionieristico nei pagamenti mobili, ai servizi di pagamento digitale transfrontalieri, alla priorità data alle infrastrutture di pagamento digitale come uno dei pilastri dell'approccio nazionale all'economia digitale e alla maggiore attenzione al progresso dei sistemi di pagamento. Secondo un articolo pubblicato dalla China and World Organization nell'ottobre 2025, si è registrato un aumento dei viaggiatori che utilizzano attivamente i pagamenti mobili nel 2025, superando i 10 milioni. Inoltre, il tasso di penetrazione dei pagamenti mobili nel paese è aumentato significativamente, raggiungendo l'86%, grazie agli sforzi governativi volti a combinare i punti di forza dei pagamenti digitali, delle transazioni con carta e del contante per sviluppare un meccanismo di pagamento integrato per i visitatori di tutto il mondo. Pertanto, con questa crescita, si aprono enormi opportunità di sviluppo per il mercato a livello nazionale.

Gli aspetti della rivoluzione dei pagamenti digitali attraverso l'interfaccia di pagamento unificata (UPI), l'attenzione alla trasformazione digitale, soprattutto nel settore chimico, per lo sviluppo di soluzioni di pagamento B2B specializzate per i pagamenti transfrontalieri e il finanziamento della catena di approvvigionamento, e i processi di pagamento digitali basati sul business sono fattori che stanno sviluppando il mercato in India . Secondo le stime governative pubblicate dal PIB (Public Information Bureau) nel gennaio 2025, UPI è all'avanguardia della rivoluzione dei pagamenti digitali nel paese, con un record di 16,7 miliardi di transazioni a dicembre 2024, insieme a un valore di transazione sbalorditivo pari a 251 miliardi di dollari. Ciò rappresenta un enorme balzo rispetto ai 233,2 miliardi di dollari di novembre 2024. Inoltre, UPI ha elaborato quasi 172 miliardi di transazioni, con un aumento del 46% rispetto ai 117,6 miliardi del 2023, alimentando così la domanda di mercato nel paese.

Analisi delle transazioni UPI in India (2024)

Mesi | Prevalenza della crescita (milioni) |

Gennaio | 12.203 |

Febbraio | 12.103 |

Marzo | 13.440 |

aprile | 13.304 |

Maggio | 14.036 |

Giugno | 13.885 |

Luglio | 14.436 |

agosto | 14.963 |

settembre | 15.042 |

ottobre | 16.585 |

novembre | 15.482 |

Dicembre | 16.730 |

Fonte: PIB Governo

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo del Payment as a Service (PaaS) registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dall'ecosistema del commercio digitalizzato, dall'aumento dei servizi da conto a conto, dall'emergere del commercio basato sull'intelligenza artificiale con agenti intelligenti, dal quadro normativo relativo ai quadri regionali digitalizzati e dall'adozione di soluzioni bancarie aperte avanzate. Secondo un rapporto pubblicato dal Manifesto 2030 nel 2024, in termini di digitalizzazione, la regione nel suo complesso ha raggiunto con successo l'obiettivo del 70% delle famiglie con accesso a Internet a 100 Mbps entro il 2025. In particolare, i servizi a banda larga sono significativamente integrati negli ecosistemi di pagamento digitali, automatizzati e modernizzati, il che rappresenta un'enorme opportunità di crescita per il mercato nella regione.

Il mercato tedesco sta acquisendo sempre maggiore visibilità, grazie a una solida base industriale, alla generazione di volumi considerevoli di transazioni B2B, alla forte adozione da parte dei consumatori di metodi di pagamento contactless e mobili e al quadro normativo sotto la supervisione della BaFin e alla conformità con la direttiva PSD2. Inoltre, secondo le stime governative pubblicate dall'ITA nell'agosto 2023, la domanda e il settore della tecnologia finanziaria hanno raggiunto un significativo tasso di adozione del 64% nel 2023. Si prevede inoltre un'ulteriore crescita costante, grazie a un PIL pro capite di 48.432 dollari nel 2022, a una spesa per consumi di 21.704 dollari, al 97% della popolazione titolare di un conto presso un istituto finanziario e a oltre il 75% della popolazione che utilizza pagamenti digitali dal 2023. Pertanto, tutti questi fattori hanno portato alla disponibilità di servizi di pagamento mobile aggregati, che stanno influenzando positivamente la crescita del mercato nel Paese.

La crescita esponenziale, derivante dal contesto normativo, dalle dinamiche di mercato, dai metodi di pagamento innovativi, da un ecosistema fintech maturo, da un approccio normativo volto a promuovere la sperimentazione e a consentire la rapida implementazione delle più recenti tecnologie di pagamento, sono alcuni dei trend che alimentano il mercato nel Regno Unito . Come riportato in un articolo pubblicato dall'ITA nel gennaio 2023, il settore fintech nel Paese comprende oltre 1.600 organizzazioni, con Londra che si afferma come il terzo polo fintech più importante, con 3.600 miliardi di dollari di transazioni regolari in valuta estera. Inoltre, ingenti investimenti stanno trainando il solido ecosistema fintech, con investimenti di capitale di rischio pari a 11,6 miliardi di dollari. Pertanto, la crescita degli investimenti nel settore è del 217%, il che crea prospettive positive per il mercato nel Paese.

Principali attori del mercato dei pagamenti come servizio:

- PayPal (USA)

- Stripe (USA)

- Block, Inc. (precedentemente Square) (USA)

- Adyen (Paesi Bassi)

- Fiserv (USA)

- FIS (USA)

- Pagamenti globali (USA)

- Mastercard (USA)

- Visa (USA)

- Worldpay (Regno Unito)

- Checkout.com (Regno Unito)

- Shopify (Canada)

- Paytm (India)

- Mercado Pago (Brasile)

- PayU (Paesi Bassi)

- Amazon Pay (Stati Uniti)

- Google Pay (Stati Uniti)

- Apple Pay (Stati Uniti)

- Paysafe (Regno Unito)

- Ingenico (Francia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- PayPal si conferma una forza dominante nel mercato PaaS, sfruttando la sua vasta rete a due lati che collega consumatori e commercianti a livello globale. L'azienda continua ad ampliare la propria offerta di servizi, andando oltre la semplice elaborazione dei pagamenti per includere soluzioni complete di checkout, pagamenti in entrata e opzioni di pagamento dilazionato, consolidando la sua posizione di partner di pagamento versatile per aziende di ogni dimensione.

- Stripe si è affermata come la base tecnologica per innumerevoli aziende online, offrendo una suite di strumenti di pagamento modulari e basati su API. La sua strategia si concentra sull'infrastruttura economica per l'economia digitale, consentendo a piattaforme e marketplace di integrare senza problemi i pagamenti, gestire i ricavi e lanciare nuovi modelli di business con facilità.

- Block, Inc. opera nel mercato PaaS offrendo ecosistemi integrati che combinano l'elaborazione dei pagamenti con sofisticate soluzioni software per venditori e privati. Attraverso i suoi ecosistemi Square e Cash App, l'azienda democratizza l'accesso agli strumenti finanziari, consentendo a piccole e microimprese di accettare pagamenti e gestire le proprie attività, oltre a fornire funzionalità di pagamento peer-to-peer.

- Adyen si distingue nel panorama PaaS grazie alla sua piattaforma unica e integrata che offre funzionalità di pagamento end-to-end in modo diretto, eliminando la necessità di integrazioni con terze parti. Questo approccio unificato al commercio è particolarmente interessante per le grandi aziende e i rivenditori che desiderano un'esperienza di pagamento coerente su tutti i canali online, mobile e in negozio a livello globale.

- Fiserv offre a istituzioni finanziarie e aziende una suite completa di soluzioni PaaS. La sua strategia si concentra su modernizzazione e scalabilità, consentendo ai clienti di migrare le principali operazioni di pagamento sul cloud, migliorare le funzionalità di gestione delle frodi e offrire esperienze digitali fluide ai propri clienti attraverso l'ecosistema Carat.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato dei pagamenti come servizio (PAS) è caratterizzato da un'intensa concorrenza e da un consolidamento strategico, con i principali operatori che perseguono aggressivamente la crescita attraverso fusioni, acquisizioni e innovazione tecnologica. Il panorama di mercato è dominato da affermati colossi della tecnologia finanziaria statunitensi come PayPal, Fiserv e FIS, che mantengono una quota di mercato significativa grazie a portafogli di servizi completi e a una presenza globale. Tra le principali iniziative strategiche si annovera l'integrazione dell'intelligenza artificiale per un migliore rilevamento delle frodi e per esperienze di pagamento personalizzate, con aziende come Corpay che sfruttano l'IA per generare una crescita a doppia cifra dei ricavi nei pagamenti aziendali. Inoltre, nel gennaio 2024, Treasury Intelligence Solutions (TIS) e Treasury Strategies hanno stretto una partnership per garantire l'integrazione della piattaforma globale di analisi delle commissioni bancarie con la piattaforma cloud di TIS per pagamenti, liquidità e flussi di cassa, con un impatto positivo sul settore dei pagamenti come servizio a livello globale.

Panorama aziendale del mercato dei pagamenti come servizio (PaaS):

Sviluppi recenti

- Nel giugno 2025, Samsung Electronics ha annunciato che Samsung Wallet supporterà una notevole compatibilità digitale, in particolare per i veicoli Mercedes-Benz. Grazie a questa recente integrazione, i clienti Galaxy potranno utilizzare il proprio smartphone per bloccare, sbloccare e avviare la propria Mercedes-Benz in modo semplice e pratico.

- Nel marzo 2025, AI Ansari Digital Pay ha ottenuto con successo le approvazioni definitive dalla Banca Centrale degli Emirati Arabi Uniti sia per i servizi di pagamento al dettaglio e i circuiti di carte (RPSCS) sia per le licenze relative ai servizi di valore memorizzato (SVF), segnando un passo importante verso la presentazione ufficiale del suo portafoglio digitale all'avanguardia.

- Nell'agosto del 2024, Mastercard ha introdotto il nuovo servizio Payment Passkey per rendere gli acquisti online più semplici e sicuri. Il lancio è avvenuto inizialmente in India con un progetto pilota che ha coinvolto alcuni dei principali operatori di pagamento del paese, come PayU, Razorpay e Juspay, insieme a commercianti online come BigBasket e importanti banche, tra cui Axis Bank.

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.