Prospettive del mercato della mHealth:

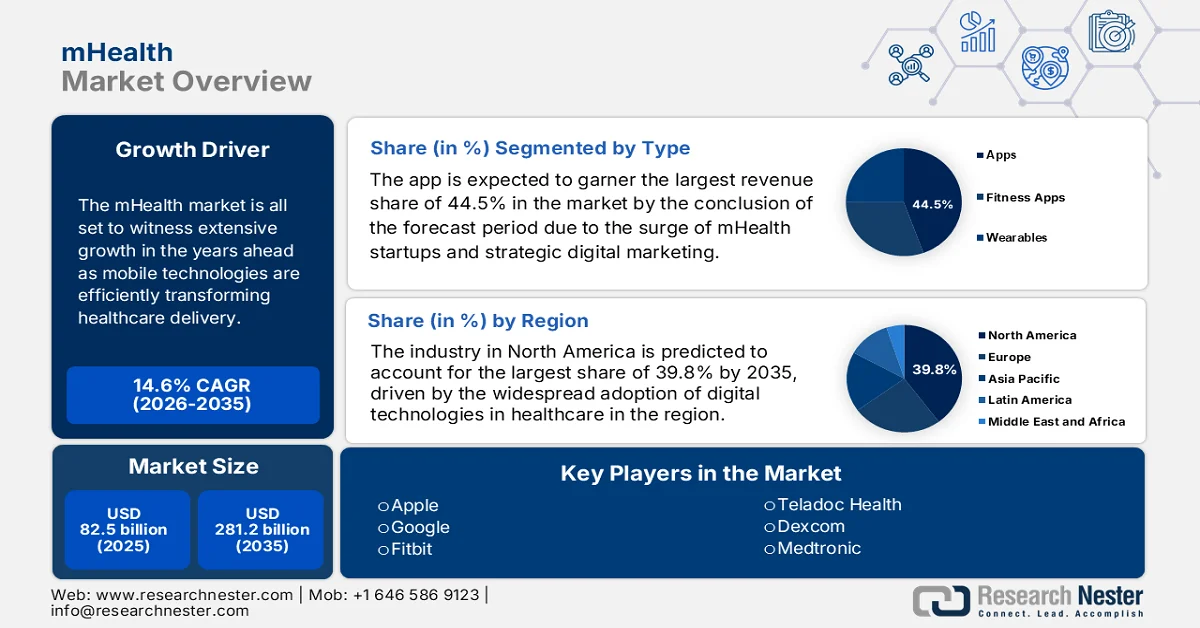

Il mercato della mHealth aveva un valore di 82,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 281,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 14,6% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della mHealth è stimato a 94,5 miliardi di dollari.

Il mercato della sanità mobile (mHealth) è destinato a una crescita esponenziale nei prossimi anni, grazie alla trasformazione efficiente dell'erogazione dei servizi sanitari tramite le tecnologie mobili. La crescente diffusione di smartphone, dispositivi indossabili e app per la salute sta favorendo un importante spostamento verso il monitoraggio a distanza. Nel marzo 2025, la Smile Foundation ha segnalato che l'accesso a un'assistenza sanitaria di qualità nelle zone rurali dell'India presenta diverse criticità a causa della carenza di personale medico. In questo contesto, la telemedicina e le soluzioni di sanità mobile, come le unità mediche mobili, colmano efficacemente questa lacuna offrendo consulti a distanza, monitorando importanti parametri di salute e fornendo assistenza in loco direttamente alle comunità svantaggiate. D'altro canto, iniziative come il programma Smile on Wheels della Smile Foundation rappresentano modelli di successo che combinano cliniche mobili e telemedicina per ampliare l'accesso all'assistenza sanitaria, ridurre i costi e migliorare i risultati per le popolazioni rurali.

Inoltre, l'integrazione con tecnologie emergenti come l'intelligenza artificiale, il cloud computing e la telemedicina sta ampliando la portata e le capacità delle soluzioni di mercato per la salute mobile (mHealth). Secondo un articolo pubblicato dall'American Medical Association (AMA) nel maggio 2024, la telemedicina ha svolto un ruolo cruciale durante l'emergenza sanitaria COVID-19, ampliando l'accesso alle cure per le popolazioni rurali e svantaggiate, consentendo ai pazienti di ricevere assistenza da casa. Lo studio ha rilevato che il 74% dei medici lavorava in strutture che offrivano servizi di telemedicina, una percentuale quasi tripla rispetto al 2018, a dimostrazione della sua ampia diffusione. L'espansione permanente della telemedicina, supportata da leggi come il CONNECT for Health Act, mira a garantire un accesso equo, migliorare la gestione delle malattie croniche, ridurre gli accessi al pronto soccorso e integrare modelli di assistenza ibridi a livello nazionale.

Chiave mHealth Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

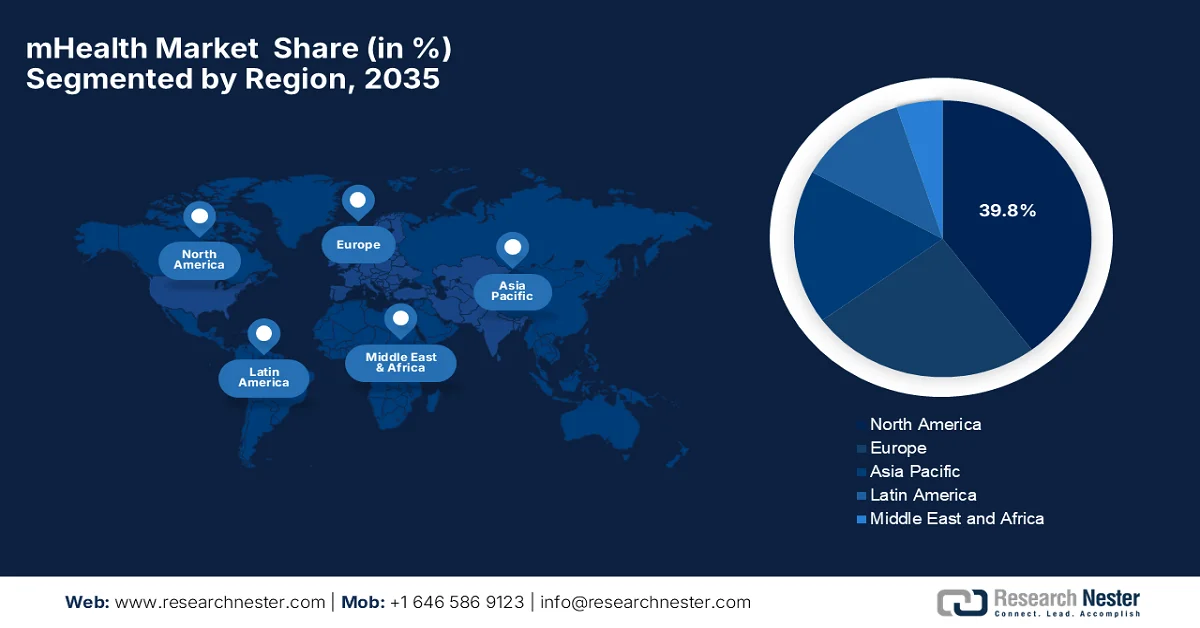

- Si prevede che il mercato nordamericano della sanità mobile (mHealth) deterrà una quota di fatturato dominante del 39,8% entro il 2035, grazie all'ampia adozione di tecnologie sanitarie digitali e a infrastrutture IT e di telecomunicazione avanzate.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida del mercato tra il 2026 e il 2035, grazie alla crescente diffusione degli smartphone e all'accelerazione della trasformazione digitale nel settore sanitario.

Approfondimenti sul segmento:

- Nel mercato della mHealth, si prevede che il segmento delle app raggiungerà una quota di fatturato del 44,5% entro il 2035, grazie alla crescita delle startup nel settore e alle iniziative strategiche di marketing digitale.

- Si prevede che il segmento dei servizi di monitoraggio remoto conquisterà una quota significativa entro il 2035, stimolato dalla crescente popolazione geriatrica che necessita di un monitoraggio sanitario continuo.

Principali tendenze di crescita:

- Elevata e crescente prevalenza di malattie croniche

- Diffusione capillare degli smartphone e connettività

Costi principali:

- Privacy e sicurezza dei dati

- Coinvolgimento degli utenti e alfabetizzazione digitale

Attori chiave: Apple Inc. (USA), Google LLC (USA), Fitbit Inc. (USA), Teladoc Health Inc. (USA), DexCom Inc. (USA), Medtronic plc (USA), Koninklijke Philips NV (Paesi Bassi), Siemens Healthineers AG (Germania), BioTelemetry Inc. (USA), Withings SA (Francia), Omron Healthcare Co., Ltd. (Giappone), Sony Group Corporation (Giappone), Samsung Electronics Co., Ltd. (Corea del Sud), LG Electronics Inc. (Corea del Sud), ResMed Inc. (Australia), Nabla (Francia), Amazon One Medical (USA), Telstra Health Pty Ltd (Australia), Tata Consultancy Services Limited (India), Practo Technologies Private Limited (India), BookDoc Holdings Sdn Bhd (Malesia), DoctorOnCall Sdn Bhd (Malesia)

Globale mHealth Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 82,5 miliardi di dollari

- Dimensioni del mercato nel 2026: 94,5 miliardi di dollari

- Dimensioni previste del mercato: 281,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 14,6% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 39,8% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 9 September, 2025

Mercato della sanità mobile (mHealth): fattori di crescita e sfide

Fattori di crescita

- Elevata e crescente prevalenza di malattie croniche: il crescente peso di malattie croniche come diabete, malattie cardiovascolari, malattie respiratorie, obesità e ipertensione richiede un monitoraggio e una gestione continui. Le soluzioni di mHealth possono rispondere a questa esigenza, e questa necessità di assistenza a lungo termine è un fattore trainante per il mercato della mHealth. Secondo i rapporti dell'OMS di novembre 2024, i casi di diabete sono aumentati da 200 milioni trent'anni fa a 830 milioni nel 2022, con una prevalenza in crescita più rapida nei paesi a basso e medio reddito. Nel 2021, il diabete ha causato direttamente 1,6 milioni di decessi, mentre le malattie renali dovute al diabete ne hanno causati altri 530.000 e l'iperglicemia ha contribuito all'11% dei decessi cardiovascolari. Il rapporto evidenzia che a livello globale, il 14% degli adulti di età superiore ai 18 anni soffriva di diabete nel 2022 e oltre il 95% dei casi era di tipo 2, sottolineando l'enorme potenziale di crescita per il mercato della salute mobile (mHealth).

Statistiche globali sul diabete 2025: prevalenza, crescita e fattori chiave

Statistica | Valore |

Popolazione adulta (20-79 anni) affetta da diabete | 11,1% (1 adulto su 9) |

Gli adulti spesso non sanno di avere il diabete. | Oltre 4 su 10 |

Numero previsto di adulti affetti da diabete entro il 2050 | 1 adulto su 8 (853 milioni) |

Aumento della prevalenza del diabete entro il 2050 | 46% |

Percentuale di persone con diabete di tipo 2 | Oltre il 90% |

Adulti affetti da diabete nel 2024 | 589 milioni |

Adulti che vivono in paesi a basso e medio reddito | 81% |

Adulti con diabete non diagnosticato | 252 milioni |

Fonte: Forze di Difesa Israeliane

- Diffusione capillare degli smartphone e connettività: l'aumento dei tassi di adozione degli smartphone amplia efficacemente l'accesso ad app e servizi di salute mobile, favorendo così l'adozione della mHealth sia nei mercati sviluppati che in quelli emergenti. Anche il miglioramento dell'alfabetizzazione digitale supporta questa tendenza. Nell'aprile 2023, i dati del World Economic Forum indicavano che nel 2022 si contavano oltre 8,5 miliardi di abbonamenti alla telefonia mobile in tutto il mondo, superando la popolazione globale di 7,9 miliardi. Inoltre, il rapporto sottolineava che nel 2023 oltre 5,4 miliardi di persone possedevano almeno un abbonamento mobile, evidenziando l'ubiquità della connettività mobile. Pertanto, questa rapida crescita riflette l'impatto trasformativo della tecnologia mobile sulla comunicazione globale e sull'accesso digitale, influenzando positivamente la crescita del mercato della salute mobile (mHealth).

- Domanda di monitoraggio remoto dei pazienti e telemedicina: è emersa una necessità cruciale di monitorare i pazienti al di fuori degli ambienti clinici, alimentando la domanda di strumenti di monitoraggio remoto, consultazioni virtuali, piattaforme di telemedicina e dispositivi indossabili connessi. Nel settembre 2025, uno studio della Telehealth Organization ha rivelato che il mercato globale della telemedicina e della salute mobile (mHealth) dovrebbe crescere da un valore di 146,9 miliardi di dollari nel 2025 a un totale di 251,5 miliardi di dollari entro la fine del 2030, con un tasso di crescita annuo composto (CAGR) dell'11,3%. L'articolo ha inoltre evidenziato che il monitoraggio remoto, gli strumenti basati sull'intelligenza artificiale e l'evoluzione della copertura assicurativa sono fattori chiave che stanno migliorando la gestione delle malattie croniche e l'assistenza alla salute comportamentale. Questa crescita evidenzia le promettenti opportunità per i medici di adottare le migliori pratiche, sfruttare la tecnologia e allinearsi alle tendenze globali nell'assistenza sanitaria digitale, a vantaggio dell'intero mercato mHealth.

Sfide

- Privacy e sicurezza dei dati: la privacy e la sicurezza dei dati sono considerate sfide importanti nel mercato della salute mobile (mHealth). Le app per la salute mobile, i dispositivi indossabili e le piattaforme di monitoraggio remoto raccolgono informazioni personali sensibili dagli utenti, tra cui dati biometrici, anamnesi e abitudini di vita. Pertanto, qualsiasi violazione o accesso non autorizzato può compromettere la riservatezza dei pazienti e comportare pesanti sanzioni ai sensi di leggi come l'HIPAA negli Stati Uniti e il GDPR in Europa. In questo contesto, garantire un'archiviazione adeguata, una trasmissione crittografata dei dati e un'autenticazione robusta su più dispositivi è considerato complesso, soprattutto quando si integrano applicazioni di terze parti. Pertanto, le aziende che operano in questo settore devono bilanciare l'accessibilità dei dati per gli operatori sanitari con rigorose protezioni della privacy.

- Coinvolgimento degli utenti e alfabetizzazione digitale: questo rappresenta un ulteriore ostacolo per il mercato della mHealth, poiché gli aspetti relativi al coinvolgimento degli utenti e all'alfabetizzazione digitale influenzano significativamente l'efficacia delle soluzioni mHealth. La maggior parte dei pazienti, soprattutto gli anziani o le persone che vivono in aree rurali e svantaggiate, trova difficile utilizzare la navigazione dello smartphone, le interfacce delle app o la gestione dei dispositivi indossabili. Questi bassi livelli di alfabetizzazione digitale possono comportare una minore utilità dei programmi di monitoraggio remoto e di telemedicina. D'altro canto, un elevato coinvolgimento è essenziale per la gestione delle malattie croniche, l'assunzione dei farmaci e il monitoraggio del benessere. Per affrontare questo problema, è fondamentale educare pazienti e caregiver, fornendo al contempo un supporto continuo, al fine di promuovere un utilizzo costante e tassi di adozione più elevati delle tecnologie di salute mobile.

Dimensioni e previsioni del mercato della sanità mobile (mHealth):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

14,6% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

82,5 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

281,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della mHealth:

Analisi del segmento tipo

In termini di tipologia, si prevede che le app conquisteranno la quota di fatturato maggiore, pari al 44,5%, nel mercato mHealth entro la fine del periodo di previsione. Il predominio di questo segmento è in gran parte attribuibile all'aumento delle startup mHealth e al marketing digitale strategico. Inoltre, le app mHealth possono influenzare positivamente gli esiti sanitari consentendo un'archiviazione e una gestione efficienti delle informazioni sanitarie, migliorando in definitiva l'assistenza al paziente. Ad esempio, nell'aprile 2024, il Ministero della Salute indiano ha lanciato l'app myCGHS per iOS, offrendo così ai beneficiari del CGHS un facile accesso ai servizi sanitari e alle cartelle cliniche elettroniche. Sviluppata dai team del NIC, questa particolare app consente la prenotazione di appuntamenti, l'accesso ai referti di laboratorio, la cronologia dei farmaci, lo stato dei rimborsi e la localizzazione di centri benessere e ospedali nelle vicinanze, indicando quindi una portata più ampia per il segmento.

Analisi del segmento di servizio

Si prevede che i servizi di monitoraggio remoto, che rientrano nel segmento dei servizi, conquisteranno una quota di fatturato significativa nel mercato della salute mobile (mHealth) entro la fine del 2035. La crescita di questo segmento è fortemente trainata dalla popolazione geriatrica globale, poiché gli anziani sono più suscettibili alle patologie croniche e necessitano di un monitoraggio sanitario regolare. Secondo i dati ufficiali pubblicati nel novembre 2025, il governo britannico e il Servizio Sanitario Nazionale (NHS) stanno implementando nuove tecnologie digitali per fornire cure più rapide e convenienti a domicilio, liberando fino a 500.000 appuntamenti all'anno. Il monitoraggio remoto tramite l'app NHS consentirà ai pazienti di condividere dati sanitari come pressione sanguigna e livelli di ossigeno direttamente con gli specialisti, riducendo le visite ospedaliere e alleggerendo il carico di lavoro del personale. È stato inoltre menzionato che una sperimentazione, la prima al mondo nel suo genere, supporterà i pazienti affetti da sclerosi laterale amiotrofica (SLA) con assistenza respiratoria a distanza, insieme a progetti pilota in otorinolaringoiatria, gastroenterologia, pneumologia, urologia e cardiologia.

Analisi del segmento applicativo

Nel segmento delle applicazioni, si prevede che il sottotipo delle app per la sanità crescerà con una quota di fatturato considerevole nel mercato della salute mobile (mHealth) durante il periodo di riferimento. La crescita di questo segmento è in gran parte trainata dalla crescente domanda, sia da parte dei pazienti che degli operatori sanitari, di una gestione semplificata e in tempo reale delle cure. In questo contesto, Samsung Health ha lanciato nel febbraio 2026 la funzione "Trova assistenza" in collaborazione con PharmEasy e Tata 1mg, che consente agli utenti di ordinare farmaci, prenotare esami diagnostici e consultare medici online direttamente all'interno dell'app. Questa particolare integrazione elimina la necessità di passare da un'app all'altra, migliorando al contempo l'accessibilità e la comodità per gli utenti. Pertanto, grazie alle continue innovazioni dei principali operatori del settore, si prevede che il segmento crescerà esponenzialmente nei prossimi anni.

La nostra analisi approfondita del mercato della mHealth comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Servizio |

|

Applicazione |

|

Formato |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della mHealth - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della salute mobile (mHealth) conquisterà la quota di fatturato maggiore, pari al 39,8%, durante il periodo di previsione. La leadership della regione è trainata dall'ampia adozione delle tecnologie digitali in ambito sanitario, da infrastrutture IT e di telecomunicazione avanzate e da un'elevata penetrazione di internet e smartphone. Nel febbraio 2026, l'American Hospital Association ha riportato che il CMS ha annunciato il lancio della sua libreria di app Medicare, consentendo ai beneficiari di accedere a una vasta gamma di strumenti digitali per la salute nell'ambito del suo quadro di riferimento per l'ecosistema tecnologico sanitario. Ha sottolineato che queste app si concentreranno sull'eliminazione dei moduli di check-in manuali, sulla fornitura di assistenti basati sull'intelligenza artificiale e sul supporto alla gestione del diabete e dell'obesità, rafforzando così le opzioni di assistenza digitale per i pazienti Medicare. Inoltre, i numerosi investimenti di diversi operatori di mercato nel marketing digitale, uniti all'aumento della spesa sanitaria, alimentano significativamente l'espansione del mercato mHealth nella regione.

Il mercato statunitense della mHealth sta attraversando una profonda trasformazione, trainata dalla diffusione dei dispositivi indossabili, che sta orientando il panorama sanitario verso un'assistenza remota e incentrata sul paziente. Questa crescita è alimentata dalla presenza di importanti colossi tecnologici e fornitori di servizi sanitari, che stanno investendo massicciamente in ecosistemi integrati in grado di sincronizzare i dati medici in tempo reale, supportati da normative favorevoli e da politiche di rimborso ampliate per il monitoraggio remoto. Nell'ottobre 2023, Cedars-Sinai ha annunciato il lancio di Cedars-Sinai Connect, un'app mobile che offre assistenza urgente 24 ore su 24, 7 giorni su 7 e appuntamenti di medicina generale in giornata. Sviluppata in collaborazione con K Health, l'app utilizza l'intelligenza artificiale per semplificare la procedura di ammissione, ridurre il carico di lavoro del personale medico e fornire ai pazienti un rapido accesso a cure specialistiche, influenzando positivamente l'espansione e la visibilità del mercato.

Il principale fattore trainante per il mercato della sanità mobile (mHealth) in Canada è il cambiamento radicale verso un'assistenza centrata sul paziente e l'integrazione dei servizi virtuali nei sistemi sanitari provinciali. La crescita è in gran parte dovuta al sostegno del governo e ai quadri normativi favorevoli del paese. Nel febbraio 2026, il governo canadese ha introdotto il disegno di legge S-5, il Connected Care for Canadians Act, con l'obiettivo principale di modernizzare la condivisione dei dati sanitari e costruire un sistema sanitario più interconnesso. L'articolo ha inoltre sottolineato che il 29% degli operatori sanitari condivide in modo sicuro le informazioni dei pazienti al di fuori dei propri uffici, mentre altri si affidano ancora ai fax. Questa legislazione imporrà standard comuni per la sanità digitale, garantendo lo scambio sicuro delle cartelle cliniche tra i sistemi nel rispetto delle leggi sulla privacy. Inoltre, la legge mira a migliorare la sicurezza dei pazienti, supportare le innovazioni basate sull'intelligenza artificiale e rafforzare l'efficienza e la competitività del sistema sanitario del paese.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato della mHealth nella regione Asia-Pacifico crescerà al ritmo più rapido durante il periodo di previsione. Il ritmo di progresso della regione è fortemente supportato dall'elevata diffusione degli smartphone e da una massiccia spinta verso la trasformazione digitale nel settore sanitario. Le iniziative governative volte a migliorare l'accesso alle cure mediche nelle aree rurali, in particolare in paesi come Cina, India e Giappone, stanno promuovendo l'adozione di piattaforme di telemedicina e monitoraggio remoto. Secondo un articolo pubblicato dall'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) nel novembre 2024, a causa della pandemia di COVID-19, si registrano divari di aspettativa di vita superiori a 10 anni tra i paesi e disuguaglianze in termini di mortalità infantile. Inoltre, il peso dei problemi di salute mentale è elevato, con disturbi e autolesionismo che rappresentano quasi un quarto degli anni di disabilità, sottolineando l'urgente necessità di investire in servizi equi e regolarmente accessibili per raggiungere un recupero e un progresso a lungo termine.

I colossi di internet e gli ospedali online cinesi svolgono un ruolo centrale nel rimodellare il mercato della sanità mobile (mHealth) in Cina . Questi fattori contribuiscono a colmare eventuali squilibri nella distribuzione delle risorse mediche tra aree urbane e rurali. Il mercato del Paese si sta gradualmente orientando verso piattaforme digitali integrate che offrono una gamma completa di servizi, dagli screening assistiti dall'intelligenza artificiale alle consultazioni virtuali e alla gestione delle malattie croniche per una popolazione in rapido invecchiamento. In questo contesto, un articolo del NIH pubblicato nel maggio 2025 afferma che uno studio sulla telemedicina in Cina ha utilizzato 25.499 recensioni online provenienti dalle principali piattaforme e ha analizzato la percezione degli utenti sulla qualità del servizio attraverso un framework ibrido di deep learning che combina i modelli Servqual e CNN-BiLSTM. I risultati mostrano che gli utenti attribuiscono maggiore importanza alla qualità del servizio, in particolare alla competenza professionale dei medici, come fattore chiave che influenza la soddisfazione e gli esiti sanitari. Nel complesso, lo studio evidenzia l'importanza della telemedicina nel consentire servizi sanitari accessibili e incentrati sul paziente.

Il mercato della sanità mobile (mHealth) in India sta attraversando una profonda trasformazione, alimentata in modo efficace dalla missione digitale Ayushman Bharat del governo, che mira a creare un'infrastruttura sanitaria digitale unificata in tutto il paese. L'ecosistema indiano è caratterizzato da un panorama di startup focalizzate su diagnostica basata sull'intelligenza artificiale, consulti virtuali e servizi di consegna di farmaci. Un articolo pubblicato dal Press Information Bureau (PIB) ha rivelato che, a febbraio 2024, erano stati creati oltre 566,7 milioni di account sanitari Ayushman Bharat e oltre 348,9 milioni di cartelle cliniche erano state collegate digitalmente. Questa iniziativa connette pazienti, operatori sanitari e strutture sanitarie attraverso piattaforme come l'app ABHA e Aarogya Setu. Inoltre, la missione promuove le cartelle cliniche digitali e la connettività digitale, migliorando così l'accessibilità all'assistenza sanitaria in tutto il vasto territorio nazionale.

Approfondimenti sul mercato europeo

Un contesto normativo favorevole e una forte enfasi sulla privacy dei dati sono i fattori che contribuiscono alla crescita del mercato della sanità mobile (mHealth) in Europa. La crescita nella regione è trainata principalmente dal passaggio a un modello sanitario basato sul valore e dalla crescente integrazione degli strumenti digitali nei sistemi sanitari nazionali. L'invecchiamento della popolazione europea determina un'elevata domanda di soluzioni di monitoraggio remoto dei pazienti e di telemedicina. Nell'ottobre 2024, l'OMS ha segnalato una rapida espansione della telemedicina nella regione, con 40 paesi che hanno adottato strategie nazionali o integrate per la sanità digitale. Il rapporto sottolinea che la Norvegia si distingue come leader nel campo della teleradiologia da oltre 30 anni e nello sviluppo della telemedicina e della telepsichiatria, supportata da innovazioni come la diagnostica basata sull'intelligenza artificiale e piattaforme come eMeistring. Inoltre, le sperimentazioni norvegesi mostrano sia un miglioramento della sicurezza dei pazienti, sia preoccupazioni in merito al rapporto costo-efficacia, evidenziando la necessità di strategie sostenibili in linea con il piano d'azione dell'OMS per la sanità digitale 2023-2030.

La crescente diffusione di dispositivi indossabili, app per la salute e strumenti digitali per il fitness tra i consumatori sta trainando il mercato della mHealth in Germania . Il sistema accelerato per le applicazioni di salute digitale nel paese l'ha posizionata come leader indiscusso nell'integrazione di strumenti mobili nel sistema sanitario pubblico, garantendo il rimborso dei trattamenti digitali per patologie come ansia, diabete e disturbi del sonno. Secondo un articolo del NIH del febbraio 2024, l'app "Digital Health Companion", sviluppata in Germania per gli utenti del sistema sanitario pubblico, si concentra su attività fisica, alimentazione e gestione dello stress. Inoltre, il suo sviluppo ha posto l'accento sulla partecipazione degli utenti attraverso test di usabilità, incluso il metodo "think-aloud", identificando 103 problemi di usabilità e raggiungendo un punteggio di 82/100 sulla scala di usabilità del sistema. Pertanto, lo studio evidenzia come la progettazione centrata sull'utente e il coinvolgimento precoce siano essenziali per l'adozione e l'efficacia a lungo termine delle applicazioni di mHealth a scopo preventivo.

Il mercato della mHealth nel Regno Unito sta registrando una crescita considerevole, trainata principalmente dalle strategie di trasformazione digitale del governo. A questa crescita contribuiscono anche l'elevato livello di alfabetizzazione digitale della popolazione e un quadro normativo chiaro che garantisce sicurezza ed efficacia clinica. Nel luglio 2025, il governo britannico ha lanciato un piano sanitario decennale che trasformerà l'app NHS in un vero e proprio portale digitale, consentendo ai pazienti di prenotare e gestire appuntamenti, accedere ai farmaci, consultare autonomamente i servizi specialistici e integrare i dati sanitari provenienti da dispositivi indossabili con consigli basati sull'intelligenza artificiale. Questo piano introduce un unico fascicolo personale per il paziente, consolidando in modo sicuro le anamnesi e migliorando il coordinamento delle cure, con un risparmio stimato per l'NHS di 246 milioni di dollari in tre anni. Funzionalità come "Il mio medico di base NHS", "I miei farmaci", "I miei figli" e "I miei vaccini" offriranno una gestione personalizzata della salute, con un impatto positivo sulla crescita e la visibilità del mercato della mHealth.

Principali attori del mercato della sanità mobile (mHealth):

- Apple Inc. (USA)

- Google LLC (USA)

- Fitbit Inc. (USA)

- Teladoc Health Inc. (USA)

- DexCom Inc. (USA)

- Medtronic plc (USA)

- Koninklijke Philips NV (Paesi Bassi)

- Siemens Healthineers AG (Germania)

- BioTelemetry Inc. (USA)

- Withings SA (Francia)

- Omron Healthcare Co., Ltd. (Giappone)

- Sony Group Corporation (Giappone)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- LG Electronics Inc. (Corea del Sud)

- ResMed Inc. (Australia)

- Nabla (Francia)

- Amazon One Medical (USA)

- Telstra Health Pty Ltd (Australia)

- Tata Consultancy Services Limited (India)

- Practo Technologies Private Limited (India)

- BookDoc Holdings Sdn Bhd (Malesia)

- DoctorOnCall Sdn Bhd (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Apple è leader nell'intero settore della mHealth rivolta ai consumatori grazie al suo ecosistema composto da Apple Watch, iPhone e l'app Salute, che integra il monitoraggio dell'attività fisica, il monitoraggio della frequenza cardiaca, l'analisi del sonno e la partecipazione alla ricerca. L'azienda si concentra fortemente sulle partnership con i principali ospedali e sull'utilizzo di analisi basate sull'intelligenza artificiale, elementi che le conferiscono un vantaggio strategico in questo settore.

- Google beneficia del suo vasto ecosistema tecnologico, che include Google Fit, Wear OS e analisi basate sull'intelligenza artificiale, con un'attenzione particolare al miglioramento del monitoraggio della salute personale e del benessere digitale. Le iniziative strategiche adottate dall'azienda includono analisi predittive della salute basate sull'intelligenza artificiale e l'integrazione di funzionalità di mHealth nel suo ecosistema Android per espandere la sua portata globale.

- Fitbit ora fa parte di Google ed è riconosciuta come azienda pionieristica nel settore dei dispositivi indossabili per il monitoraggio del fitness e della salute, tra cui quelli per il monitoraggio della frequenza cardiaca, del sonno, dell'attività fisica e dello stress. Il marchio si concentra fortemente sul coinvolgimento degli utenti, sul coaching personalizzato e sull'integrazione con le piattaforme sanitarie.

- Teladoc Health è un attore di primo piano nel campo della telemedicina e del monitoraggio remoto dei pazienti, offrendo assistenza virtuale, gestione delle patologie croniche e consulti assistiti dall'intelligenza artificiale. Le piattaforme dell'azienda integrano in modo efficiente app di mHealth, dati provenienti da dispositivi indossabili e cartelle cliniche elettroniche per fornire un'assistenza personalizzata.

- Dexcom è specializzata in sistemi di monitoraggio continuo del glucosio per la gestione del diabete. Le sue soluzioni mHealth combinano sensori indossabili con app per dispositivi mobili per fornire monitoraggio del glucosio, avvisi e condivisione dei dati con gli operatori sanitari.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale della salute mobile (mHealth):

Il mercato della mHealth è un polo di attrazione che riunisce giganti tecnologici globali, produttori di dispositivi sanitari e startup nel settore della salute digitale. Aziende leader come Apple, Google e Samsung Electronics sfruttano solidi ecosistemi di consumo e tecnologie indossabili con l'obiettivo principale di espandere le capacità della salute digitale. Colossi del settore sanitario come Philips, Medtronic e Omron Healthcare si concentrano fortemente sul monitoraggio remoto dei pazienti e sui dispositivi medici connessi. Allo stesso tempo, fornitori di telemedicina come Teladoc Health e piattaforme regionali come Practo si focalizzano sui servizi di assistenza virtuale. In questo contesto, nel gennaio 2026, OpenAI ha annunciato ChatGPT Health, un'esperienza dedicata specificamente progettata per integrare in modo sicuro le informazioni sanitarie personali con l'intelligenza di ChatGPT. Consente agli utenti di collegare cartelle cliniche e app per il benessere per ottenere informazioni più personalizzate, garantendo al contempo una rigorosa protezione della privacy con archiviazione e crittografia separate.

Panorama aziendale del mercato della salute mobile (mHealth):

Sviluppi recenti

- Nel febbraio 2026, M Health Fairview ha scelto la piattaforma unificata Ambient AI Assistant and Dictation di Nabla per l'implementazione a livello di sistema in tutti i suoi ospedali e cliniche. Lo strumento basato sull'intelligenza artificiale acquisisce le conversazioni tra medico e paziente all'interno della cartella clinica elettronica Epic e genera automaticamente una documentazione clinica strutturata.

- Nel gennaio 2026, Amazon One Medical ha annunciato il lancio dell'assistente sanitario basato sull'intelligenza artificiale all'interno dell'app One Medical, che offrirà una consulenza personalizzata 24 ore su 24, 7 giorni su 7, basata sulla cartella clinica, i risultati di laboratorio e i farmaci assunti dai pazienti, garantendo al contempo la conformità alle normative HIPAA in materia di sicurezza dei dati.

- Nel febbraio 2025, Apple ha annunciato il lancio dell'Apple Health Study tramite l'app Apple Research per esplorare come dispositivi come iPhone, Apple Watch e AirPods possano contribuire a migliorare il monitoraggio della salute fisica e mentale.

- Report ID: 4256

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.