Prospettive del mercato dei rivestimenti per dispositivi medici:

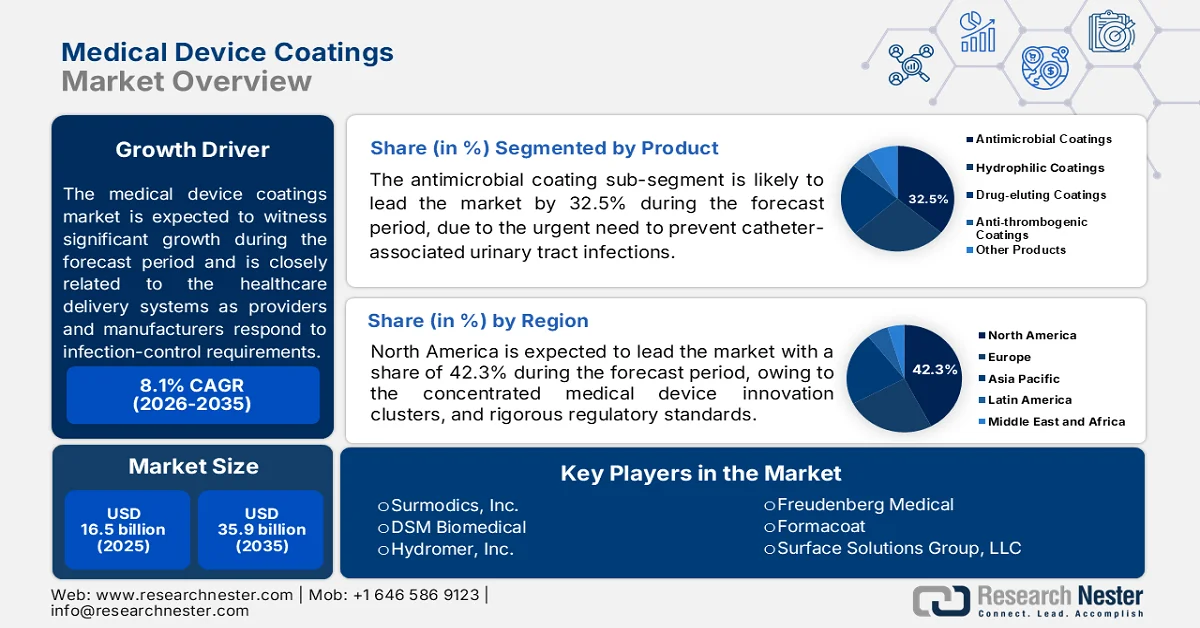

Il mercato dei rivestimenti per dispositivi medici aveva un valore di 16,5 miliardi di dollari nel 2025 e si prevede che supererà i 35,9 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) superiore all'8,1% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei rivestimenti per dispositivi medici è stimato a 17,8 miliardi di dollari.

I rivestimenti dei dispositivi medici stanno acquisendo sempre maggiore importanza nei sistemi sanitari, in quanto fornitori e produttori rispondono alle esigenze di controllo delle infezioni, ai periodi di utilizzo più lunghi dei dispositivi e all'aumento del volume delle procedure. I dati del CDC (Centers for Disease Control and Prevention) statunitense di gennaio 2026 stimano che in un dato giorno, circa 1 paziente ospedalizzato su 31 contragga almeno un'infezione associata all'assistenza sanitaria (HAI), mantenendo alta la domanda di tecnologie che contribuiscano a ridurre la contaminazione microbica e a migliorare le prestazioni dei dispositivi in ambito clinico. Allo stesso tempo, il CDC riporta che milioni di pazienti sono colpiti ogni anno da HAI, esercitando una pressione costante sugli ospedali affinché adottino dispositivi progettati per supportare i protocolli di prevenzione delle infezioni.

L'espansione del mercato a lungo termine è supportata anche dalle tendenze demografiche e di utilizzo dell'assistenza sanitaria. Secondo uno studio della NLM del luglio 2023, la popolazione mondiale di età pari o superiore a 60 anni aumenterà da 1 miliardo nel 2020 a 1,4 miliardi entro il 2030, ampliando significativamente la popolazione di pazienti che necessitano di gestione delle malattie croniche, interventi chirurgici e dispositivi medici impiantabili. L'aumento del volume delle procedure, la crescente attenzione ai risultati per il paziente e il costante focus normativo su sicurezza ed efficacia stanno incoraggiando i produttori ad ampliare l'integrazione dei rivestimenti sia nei dispositivi riutilizzabili che in quelli monouso. Si prevede che la combinazione di invecchiamento della popolazione, maggiore spesa sanitaria e priorità di prevenzione delle infezioni manterrà una domanda costante di dispositivi medici con rivestimenti nei mercati sanitari sviluppati ed emergenti.

Chiave Rivestimenti per dispositivi medici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

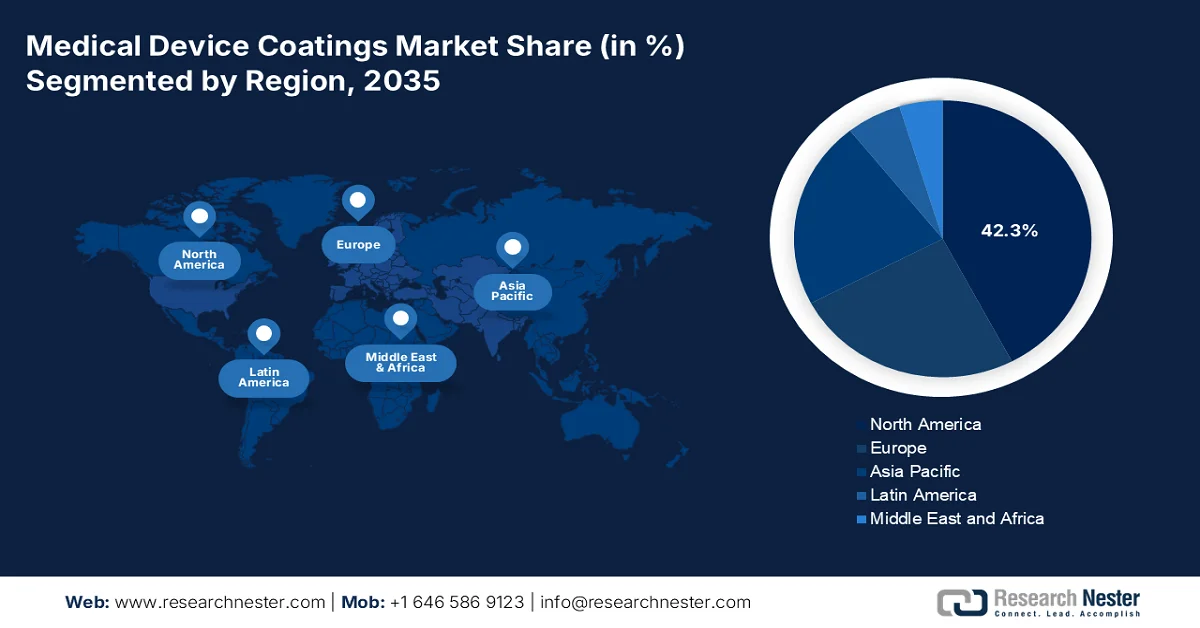

- Si prevede che il Nord America conquisterà il 42,3% del fatturato del mercato dei rivestimenti per dispositivi medici entro il 2035, grazie a un ecosistema sanitario maturo, a cluster di innovazione concentrati nel settore dei dispositivi medici e a rigorosi standard normativi che impongono un'ingegneria delle superfici ad alte prestazioni.

- Si prevede che la regione Asia-Pacifico registrerà l'espansione più rapida nel periodo di previsione 2026-2035, grazie alla rapida modernizzazione delle infrastrutture sanitarie, all'espansione della classe media e all'aumento dei volumi di procedure nelle specialità cardiovascolari e ortopediche.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei rivestimenti antimicrobici rappresenterà il 32,5% del mercato dei rivestimenti per dispositivi medici entro il 2035, grazie alla crescente necessità di prevenire le infezioni del tratto urinario associate al catetere (CAUTI) e le infezioni del sito chirurgico.

- Si prevede che i polimeri sintetici manterranno una posizione dominante nel segmento dei materiali fino al 2035, beneficiando della crescente adozione di piattaforme resistenti ai batteri come PEG, POZ e polimeri zwitterionici per dispositivi medici a rischio di infezione.

Principali tendenze di crescita:

- Espansione dei programmi di trattamento delle malattie cardiovascolari

- Aumento della prevalenza del diabete e dell'utilizzo a lungo termine dei cateteri.

Costi principali:

- Rigorose approvazioni normative

- Elevati costi di ricerca e sviluppo e di validazione

Attori chiave: Surmodics, Inc. (USA), DSM Biomedical (Paesi Bassi), Hydromer, Inc. (USA), Freudenberg Medical (Germania), Formacoat (USA), Surface Solutions Group, LLC (USA), PPG Industries, Inc. (USA).

Globale Rivestimenti per dispositivi medici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 16,5 miliardi di dollari

- Dimensioni del mercato nel 2026: 17,8 miliardi di dollari

- Dimensioni previste del mercato: 35,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 42,3% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: Cina, India, Corea del Sud, Singapore, Australia

Last updated on : 24 June, 2026

Mercato dei rivestimenti per dispositivi medici: fattori di crescita e sfide

Fattori di crescita

- Espansione dei programmi di trattamento delle malattie cardiovascolari : le malattie cardiovascolari rimangono la principale causa di mortalità a livello globale, aumentando la domanda di fili guida rivestiti, palloncini per angioplastica, stent, cateteri e dispositivi di elettrofisiologia. I dati dell'OMS del 2026 stimano che 17,9 milioni di persone muoiano ogni anno a causa di malattie cardiovascolari. I governi continuano ad allocare risorse considerevoli ai programmi di screening, intervento e trattamento cardiovascolare. I rivestimenti idrofili e antitrombotici migliorano la manovrabilità dei dispositivi e riducono le complicanze durante le procedure vascolari, rendendoli sempre più importanti nella cardiologia interventistica moderna. Poiché i sistemi sanitari cercano di migliorare gli esiti per i pazienti riducendo al contempo i rischi procedurali, si prevede che la domanda di tecnologie di rivestimento avanzate rimarrà elevata nei mercati sanitari sviluppati ed emergenti.

- Aumento della prevalenza del diabete e utilizzo a lungo termine dei cateteri: la crescente diffusione del diabete a livello globale sta incrementando la domanda di dispositivi medici rivestiti utilizzati per l'accesso vascolare, la somministrazione di insulina, la cura delle ferite e la gestione delle malattie croniche. Secondo i dati dell'Organizzazione Mondiale della Sanità di novembre 2024, nel 2022 circa 830 milioni di persone in tutto il mondo convivevano con il diabete. I governi stanno ampliando i programmi di screening e trattamento del diabete, con conseguente maggiore utilizzo di sistemi di infusione, dispositivi diagnostici e terapie a lungo termine basate su cateteri. I rivestimenti dei dispositivi medici contribuiscono a migliorarne la durata, a ridurre l'attrito e a minimizzare i rischi di infezione associati all'uso ripetuto o prolungato. I fornitori stanno sviluppando sempre più piattaforme di rivestimento biocompatibili ottimizzate per le applicazioni relative alle malattie croniche. Con il continuo aumento della prevalenza del diabete, si prevede un rafforzamento della domanda di dispositivi rivestiti a supporto della gestione a lungo termine dei pazienti.

Sfide

- Rigorose approvazioni normative: orientarsi tra i complessi requisiti FDA 510(k), PMA e EU-MDR richiede tempo e investimenti finanziari considerevoli. I test di biocompatibilità secondo la norma ISO 10993, la generazione di evidenze cliniche e la sorveglianza post-commercializzazione rappresentano ostacoli significativi per i nuovi operatori. I piccoli produttori spesso non possiedono le competenze normative necessarie, il che ritarda il lancio dei prodotti. Aziende come Surmodics dispongono di team normativi dedicati per semplificare le procedure di presentazione delle domande.

- Elevati costi di ricerca e sviluppo e di validazione: lo sviluppo di nuove formulazioni di rivestimento richiede ingenti investimenti in chimica dei polimeri, test di stabilità e studi di invecchiamento accelerato. La validazione rispetto all'usura meccanica, al rilascio di sostanze e alla compatibilità con la sterilizzazione comporta ulteriori spese. DSM Biomedical investe massicciamente nella ricerca proprietaria sui biomateriali per mantenere un vantaggio competitivo nelle piattaforme idrofile e a rilascio di farmaci.

Dimensioni e previsioni del mercato dei rivestimenti per dispositivi medici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

8.1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

16,5 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

35,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei rivestimenti per dispositivi medici:

Analisi del segmento di prodotto

Nel segmento di prodotto, il rivestimento antimicrobico è leader nel mercato dei rivestimenti per dispositivi medici e si prevede che raggiungerà una quota di mercato del 32,5% entro la fine del 2035. La crescita di questo segmento è trainata dall'urgente necessità di prevenire le infezioni del tratto urinario associate a catetere (CAUTI) e le infezioni del sito chirurgico. Formulazioni innovative, come i rivestimenti 23EV e 28SC a base di triclosan sviluppati da un produttore di lamiere d'acciaio con sede a Kaohsiung, dimostrano il potenziale di trasferimento tecnologico dalle applicazioni industriali a quelle mediche, sebbene i gradi medicali privilegino sempre più i principi attivi a base di ioni d'argento e iodio rispetto al triclosan a causa dei cambiamenti normativi, come evidenziato da uno studio NLM del dicembre 2024. Queste formulazioni, conformi alle direttive RoHS e REACH dell'UE e validate da SGS, TÜV SÜD PSB e dall'Istituto di Ricerca e Sviluppo dell'Industria Alimentare, sottolineano i rigorosi test di efficacia di terze parti richiesti per l'accettazione sul mercato.

Analisi del segmento di materiale

I polimeri sintetici dominano il segmento dei materiali di rivestimento per dispositivi medici, con il polietilenglicole (PEG), la poliossazolina (POZ) e i polimeri zwitterionici che si affermano come le piattaforme più efficaci per la resistenza ai batteri. Tra questi, i polimeri zwitterionici dimostrano prestazioni eccezionali, raggiungendo una riduzione fino al 99% dell'adesione batterica rispetto ai controlli non rivestiti, il che li rende particolarmente interessanti per dispositivi a rischio di infezione come cateteri urinari, cateteri venosi centrali e impianti ortopedici, secondo uno studio NLM di giugno 2025. Il PEG rimane ampiamente utilizzato grazie alla sua comprovata biocompatibilità e alle proprietà anti-incrostazione, mentre il POZ offre una stabilità termica e chimica superiore per applicazioni impiantabili a lungo termine. I produttori stanno investendo attivamente in architetture polimeriche reticolate e innestate per migliorare la robustezza del rivestimento.

Analisi del segmento applicativo

Il rivestimento per immersione rimane il metodo di applicazione più diffuso nel mercato dei rivestimenti per dispositivi medici, apprezzato per la sua semplicità operativa, l'economicità e l'eccezionale uniformità su geometrie complesse. Il processo prevede l'immersione dei substrati, come fili guida, cateteri e stent, in una soluzione di rivestimento e il loro successivo ritiro a velocità controllata, con lo spessore del film determinato dalla viscosità, dalla velocità di ritiro e dalla dinamica di evaporazione. La sua scalabilità, dalla prototipazione in laboratorio alle linee di produzione ad alto volume, lo rende indispensabile sia per i produttori di apparecchiature originali (OEM) che per i fornitori di servizi di rivestimento conto terzi. Il rivestimento per immersione si adatta a diverse composizioni chimiche (idrofile, idrofobe, antimicrobiche e a rilascio di farmaci) ed è compatibile con substrati metallici, polimerici e ceramici.

La nostra analisi approfondita dei rivestimenti per dispositivi medici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Materiale |

|

Substrato |

|

Applicazione |

|

Utente finale |

|

Funzionalità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei rivestimenti per dispositivi medici - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei rivestimenti per dispositivi medici ed è destinato a detenere una quota di fatturato regionale del 42,3% entro la fine del 2035. La regione è trainata da un ecosistema sanitario maturo, da cluster di innovazione concentrati nel settore dei dispositivi medici e da rigorosi standard normativi che impongono un'ingegneria delle superfici ad alte prestazioni. I produttori di dispositivi della regione, in particolare nei settori cardiovascolare, ortopedico e neurovascolare, richiedono costantemente rivestimenti idrofili, antimicrobici e a rilascio di farmaci avanzati per migliorare il successo delle procedure e la sicurezza del paziente. Gli enti regolatori impongono severi requisiti di biocompatibilità e durabilità, obbligando gli OEM a collaborare con fornitori di rivestimenti specializzati che offrono competenze di formulazione validate. Le collaborazioni strategiche tra i produttori di rivestimenti e gli istituti di ricerca accademici promuovono l'innovazione continua, garantendo al Nord America il mantenimento della sua posizione di leadership grazie alla superiorità tecnologica e all'eccellenza applicativa.

La forte spesa sanitaria, l'elevato volume di procedure e i continui investimenti in tecnologie mediche avanzate stanno trainando il mercato dei rivestimenti per dispositivi medici negli Stati Uniti. Secondo i dati dell'AMA di aprile 2025, la spesa sanitaria nazionale statunitense ha raggiunto i 4,9 trilioni di dollari nel 2023, creando una domanda sostanziale di cateteri, impianti, fili guida e dispositivi chirurgici rivestiti utilizzati in tutti gli ambiti sanitari. Inoltre, la Food and Drug Administration (FDA) statunitense ha riferito di aver ricevuto oltre 3.000 richieste di dispositivi medici attraverso il suo programma Breakthrough Devices entro il 2025, a testimonianza della continua innovazione nello sviluppo di dispositivi in cui rivestimenti specializzati migliorano la sicurezza e le prestazioni, come riportato dallo studio NLM di agosto 2024. La crescente adozione di procedure minimamente invasive e iniziative di prevenzione delle infezioni continua a rafforzare la domanda di tecnologie di rivestimento avanzate in tutto il settore sanitario statunitense.

La crescente produzione ed esportazione di dispositivi medici sta trainando il mercato canadese . Secondo i dati OEC 2024, le esportazioni di dispositivi medici classificati nella categoria HS 9018 (strumenti e apparecchi medicali) hanno raggiunto circa 1,4 miliardi di dollari USA, evidenziando il ruolo del Canada nella fornitura di dispositivi medici e chirurgici ai mercati globali. Molti prodotti di questa categoria, tra cui cateteri, strumenti chirurgici e dispositivi diagnostici, incorporano rivestimenti speciali per migliorare la biocompatibilità, la resistenza alle infezioni e le prestazioni del dispositivo. Insieme alla crescente spesa sanitaria e all'invecchiamento della popolazione, il solido settore canadese delle esportazioni di dispositivi medici continua a creare opportunità per i produttori di rivestimenti e i fornitori di servizi di rivestimento a contratto.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico crescerà rapidamente nel mercato dei rivestimenti per dispositivi medici durante il periodo di riferimento, dal 2026 al 2035. La crescita della regione è trainata dalla rapida modernizzazione delle infrastrutture sanitarie, dall'espansione della classe media e dall'aumento dei volumi di procedure nelle specialità cardiovascolari e ortopediche. La produzione nazionale sta guadagnando terreno, con aziende di rivestimento locali che sviluppano formulazioni idrofile e antimicrobiche su misura per le specificità di costo regionali. I programmi di copertura sanitaria universale promossi dai governi stanno ampliando l'accesso alle procedure interventistiche, stimolando indirettamente la domanda di rivestimenti. I fornitori multinazionali di rivestimenti stanno creando centri applicativi regionali e strutture di ricerca e sviluppo per servire gli OEM locali, offrendo supporto tecnico e tempi di consegna più rapidi. Le tendenze verso la sostenibilità, tra cui i rivestimenti polimerici privi di solventi e a base biologica, stanno emergendo gradualmente nei mercati maturi come Giappone e Australia.

La rapida espansione del settore MedTech del Paese e i programmi di produzione sostenuti dal governo stanno alimentando il mercato dei rivestimenti per dispositivi medici in India . Secondo i dati di Invest India di maggio 2025, il settore nazionale dei dispositivi medici ha un valore di circa 14 miliardi di dollari e si prevede che raggiungerà i 30 miliardi di dollari entro il 2030. Anche le esportazioni indiane di dispositivi medici hanno superato i 4 miliardi di dollari, a testimonianza della crescente produzione di dispositivi che richiedono rivestimenti antimicrobici, idrofili, antitrombotici e resistenti all'usura. Il sostegno governativo attraverso il programma di incentivi legati alla produzione (PLI) per i dispositivi medici da 3.420 crore di rupie e la Politica nazionale sui dispositivi medici 2023 sta incoraggiando la produzione locale, riducendo la dipendenza dalle importazioni e creando opportunità per i fornitori di rivestimenti che servono i produttori di dispositivi cardiovascolari, ortopedici, diagnostici e chirurgici.

L'espansione del settore delle tecnologie mediche in Cina e la domanda sostenuta di dispositivi avanzati importati stanno trainando il mercato dei rivestimenti per dispositivi medici nel Paese . Secondo i dati dell'Agenzia statunitense per il commercio internazionale (ITA) di settembre 2025, si prevede che il mercato cinese dei dispositivi medici raggiungerà i 55,2 miliardi di dollari entro il 2029, con un tasso di crescita annuo composto (CAGR) previsto dell'8,9% tra il 2024 e il 2029. L'ITA riporta inoltre che le importazioni di dispositivi medici rappresentavano circa il 12% del mercato cinese nel 2023, mentre i fornitori statunitensi hanno esportato in Cina dispositivi medici per un valore di 5,4 miliardi di dollari. La forte domanda di impianti ortopedici, apparecchiature diagnostiche, diagnostica in vitro e sistemi di imaging dovrebbe favorire una crescente adozione di tecnologie di rivestimento antimicrobiche, idrofile e resistenti all'usura nel settore sanitario cinese.

Approfondimenti sul mercato europeo

L'Europa rappresenta un mercato maturo e altamente regolamentato, caratterizzato da una rigorosa conformità al Regolamento UE sui dispositivi medici (EU-MDR), una forte enfasi sulla biocompatibilità e una solida base produttiva di dispositivi medici concentrata in Germania, Francia, Italia, Svizzera e Regno Unito. La domanda di rivestimenti nella regione è trainata da procedure cardiovascolari, ortopediche e neurovascolari avanzate, con una netta preferenza per piattaforme emocompatibili, antimicrobiche e a rilascio di farmaci. La sostenibilità è un fattore chiave di differenziazione, con le autorità di regolamentazione europee che promuovono l'utilizzo di rivestimenti privi di solventi, a base biologica e completamente biodegradabili, in conformità con le direttive REACH e Green Deal. I produttori adottano sempre più rivestimenti in parilene e carbonio simile al diamante per l'elettronica impiantabile e per applicazioni ortopediche resistenti all'usura. La regione ospita centri di ricerca e sviluppo di livello mondiale nel settore dei rivestimenti e fornitori di servizi di rivestimento a contratto, favorendo l'innovazione nelle tecnologie a plasma e a polimerizzazione UV.

Le consistenti importazioni di tecnologie mediche avanzate stanno plasmando il mercato dei rivestimenti per dispositivi medici in Germania . Secondo i dati OEC 2024 relativi alla classificazione HS 9018 (Strumenti e apparecchi medicali), la Germania ha importato strumenti medicali per un valore di circa 12,7 miliardi di dollari, evidenziando la sua posizione di uno dei maggiori mercati europei per le tecnologie sanitarie. L'elevato volume di apparecchiature diagnostiche, strumenti chirurgici, dispositivi cardiovascolari e prodotti medicali minimamente invasivi importati crea una domanda significativa di soluzioni di rivestimento specializzate che migliorino le prestazioni, la durata e la sicurezza del paziente. Considerando anche l'invecchiamento della popolazione tedesca e la forte spesa sanitaria, si prevede che le continue importazioni di dispositivi medicali sofisticati sosterranno le opportunità di crescita per i produttori e i fornitori di servizi di rivestimento per dispositivi medicali.

Il mercato dei rivestimenti per dispositivi medici nel Regno Unito è sostenuto da forti importazioni di tecnologie mediche avanzate. Secondo i dati OEC 2024 relativi alla classificazione HS 9018 (Strumenti e apparecchi medicali), il Regno Unito ha importato strumenti medicali per un valore di circa 4,81 miliardi di dollari, a testimonianza della notevole domanda proveniente da ospedali, centri diagnostici e strutture chirurgiche. Una quota significativa di queste importazioni comprende dispositivi cardiovascolari, strumenti chirurgici minimamente invasivi, apparecchiature diagnostiche e prodotti per il monitoraggio dei pazienti, per i quali i rivestimenti specializzati migliorano la durata, la biocompatibilità, la lubrificazione e la resistenza alle infezioni. La continua dipendenza dalle tecnologie mediche importate, unita ai continui investimenti nel settore sanitario e alla crescente domanda di soluzioni terapeutiche avanzate, dovrebbe sostenere le opportunità per i produttori di rivestimenti per dispositivi medici nel Regno Unito.

Principali attori del mercato dei rivestimenti per dispositivi medici:

- Surmodics, Inc. (USA)

- DSM Biomedical (Paesi Bassi)

- Hydromer, Inc. (USA)

- Freudenberg Medical (Germania)

- Formacoat (USA)

- Surface Solutions Group, LLC (USA)

- PPG Industries, Inc. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Surmodics, Inc. è un'azienda leader e innovatrice nel mercato dei rivestimenti per dispositivi medici, rinomata per le sue piattaforme proprietarie di rivestimento idrofilo, emocompatibile e per il rilascio di farmaci. Le famiglie di rivestimenti di punta dell'azienda, Serene® e Velocity®, rappresentano gli standard di riferimento per fili guida vascolari, cateteri e stent, garantendo un attrito estremamente ridotto e una resistenza prolungata alla formazione di trombi.

- DSM Biomedical , una divisione di Royal DSM, è un'azienda leader a livello globale nel settore della scienza dei materiali, con oltre 30 anni di esperienza nel campo dei polimeri. Le sue famiglie di policarbonato-uretano Bioskin® e Bionate®, insieme ai rivestimenti idrofili Tecophilic®, sono ampiamente utilizzate per dispositivi impiantabili e temporanei che richiedono biostabilità e lubrificazione.

- Hydromer, Inc. è un'azienda statunitense specializzata nella produzione di rivestimenti polimerici idrofili per dispositivi interventistici temporanei. I suoi sistemi di rivestimento brevettati Hydromer® e Aquavene® vengono applicati a fili guida, cateteri a palloncino e guaine introduttrici, offrendo un'eccezionale lubrificazione in ambiente umido e resistenza alle particelle, caratteristiche fondamentali per ridurre il trauma vascolare durante complesse procedure di angioplastica.

- Freudenberg Medical , parte del gruppo globale Freudenberg, è un colosso della produzione conto terzi verticalmente integrato con una solida posizione sul mercato. Attraverso la sua divisione di rivestimento (che include l'acquisizione degli asset di Specialty Coating Systems), offre rivestimenti idrofili, in silicone, parilene e antimicrobici per strumenti minimamente invasivi, cateteri e elettrocateteri impiantabili.

- Formacoat è un'azienda con sede a Houston, certificata ISO 13485, specializzata esclusivamente nel settore dei rivestimenti per dispositivi medici, che si è ritagliata una nicchia di mercato ben definita offrendo rivestimenti idrofili, idrofobi e a rilascio di farmaci altamente personalizzati per dispositivi vascolari, urologici e gastrointestinali.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato dei rivestimenti per dispositivi medici è moderatamente frammentato, con aziende statunitensi, europee e giapponesi. La concorrenza si concentra su biocompatibilità, durabilità e prevenzione delle infezioni. I principali attori stanno perseguendo partnership strategiche con gli OEM per lo sviluppo congiunto di rivestimenti idrofili e a rilascio di farmaci, parallelamente all'espansione della capacità produttiva nella regione Asia-Pacifico per ridurre i rischi della catena di approvvigionamento. Le acquisizioni sono frequenti, ad esempio, grandi gruppi chimici che acquistano specialisti di nicchia nel settore dei rivestimenti per costruire portafogli integrati. La sostenibilità si sta affermando come fattore di differenziazione, con aziende che investono in piattaforme polimeriche prive di solventi, fotopolimerizzabili e biodegradabili. Allo stesso tempo, lo screening ad alto rendimento basato sull'intelligenza artificiale accelera i tempi di formulazione, mentre le rigide normative FDA/MDR impongono continui miglioramenti qualitativi, creando barriere all'ingresso per i nuovi operatori.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel febbraio 2026, Freudenberg Medical ha annunciato il lancio di LUBRITEQ™, una nuova soluzione di rivestimento idrofilo ad alte prestazioni, corredata da una suite completa di servizi di sviluppo e produzione.

- Nel gennaio 2026, Formacoat ha annunciato il lancio di HydroMark™, la sua piattaforma proprietaria di rivestimenti idrofili, segnando un'importante tappa nell'evoluzione da fornitore di servizi di rivestimento per conto terzi a innovatore nel settore dei servizi di rivestimento completi.

- Nel gennaio 2026, Surface Solutions Group, LLC (SSG) ha annunciato il suo arrivo in Costa Rica con la creazione di una nuova sede dedicata a processi di produzione avanzati e di alta precisione per l'industria medica internazionale.

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.