Prospettive di mercato del ciclotrone medico:

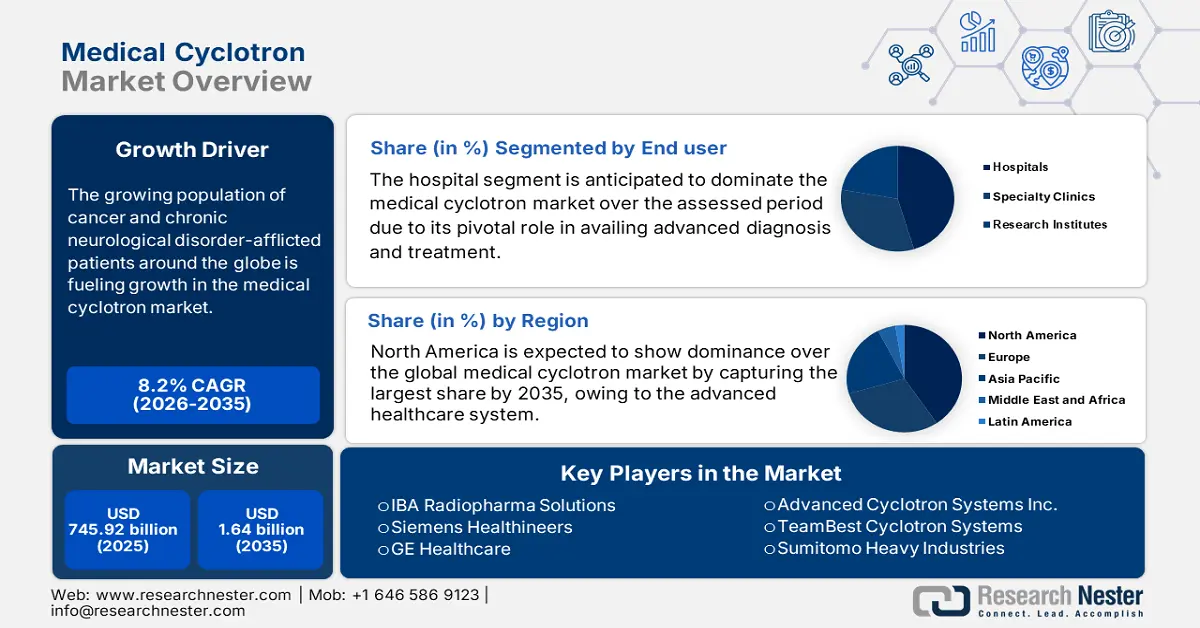

Il mercato dei ciclotroni medicali è stato stimato a 745,92 milioni di dollari nel 2025 e si prevede che raggiungerà 1,64 miliardi di dollari entro il 2035, con un CAGR di circa l'8,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei ciclotroni medicali è stimato a 800,97 milioni di dollari.

La crescente popolazione di pazienti affetti da cancro in tutto il mondo sta spingendo le organizzazioni dedicate a innovare radiofarmaci diagnostici e terapeutici più efficaci, alimentando in ultima analisi la crescita del mercato. Secondo le previsioni dell'OMS, il numero di casi di questa malattia potenzialmente letale è destinato a crescere del 60,3% nei prossimi 2 decenni. L'impatto demografico della crescente domanda in questo settore è testimoniato anche dal rapporto del 2025 del Robert Koch Institute, che ha calcolato che il volume di residenti in Germania che necessitano di terapie basate sul ciclotrone supererà le 850.012 unità. Questo ha anche evidenziato un aumento del 42,3% del bacino di pazienti rispetto al 2018. Inoltre, la crescente incidenza del cancro negli Stati Uniti e in Giappone impone un potenziale collettivo di generare 1,9 miliardi di dollari di fatturato entro il 2030.

La continua inflazione dei costi di produzione, delle materie prime, della conformità e della manutenzione ha un effetto significativo sui prezzi applicati dai pagatori sul mercato. Le interruzioni nella catena di approvvigionamento e i ritardi nell'approvazione normativa spesso stimolano questa traiettoria ascendente della pressione finanziaria presente in questo settore. Ad esempio, l'aumento dei costi della produzione di precisione e le normative stringenti hanno fatto aumentare l'indice dei prezzi alla produzione (IPP) per questa merce con un tasso di crescita annuo del 4,3% nel 2024 rispetto al 2020. Successivamente, anche l'altro indicatore economico chiave, l'indice dei prezzi al consumo (IPC), per le procedure di medicina nucleare ha raggiunto un picco del 5,9% su base annua (YoY) durante lo stesso periodo. Pertanto, l'attenzione a livello mondiale è concentrata sull'introduzione di soluzioni più convenienti per migliorare l'accessibilità in questo campo.

Chiave Ciclotrone medico Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

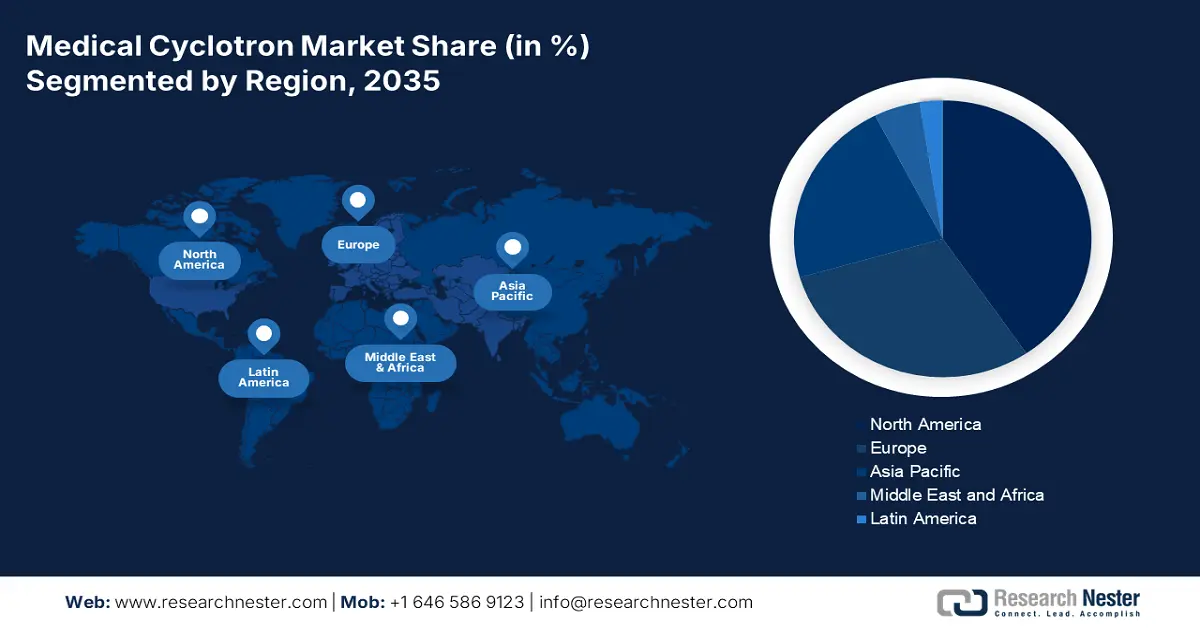

- Il mercato nordamericano dei ciclotroni medicali deterrà una quota di mercato di circa il 40,50% entro il 2035, trainato dall'ampliamento del bacino di pazienti, dal sistema sanitario avanzato e dalle innovazioni tecnologiche.

- Il mercato dell'Asia-Pacifico registrerà il CAGR più elevato nel periodo 2026-2035, trainato dall'aumento della mortalità per cancro, dalla rapida modernizzazione delle infrastrutture e dalle iniziative governative.

Approfondimenti sul segmento:

- Si prevede che il segmento ospedaliero nel mercato dei ciclotroni medicali raggiungerà una quota del 45,30% entro il 2035, trainato dal suo ruolo fondamentale nella diagnosi e nel trattamento avanzati, grazie agli investimenti infrastrutturali sostenuti dal governo.

Principali trend di crescita:

- Contributo al miglioramento della qualità dell'assistenza medica

- Innalzamento della produttività basato sulla tecnologia

Principali sfide:

- Ritardi inevitabili e superamento del budget

Attori principali: GE Healthcare, Siemens Healthineers, IBA Worldwide, Sumitomo Heavy Industries, Ltd., Advanced Cyclotron Systems, Inc., Nueclear Healthcare Limited, TeamBest, Best Cyclotron Systems, Inc. (BCSI).

Globale Ciclotrone medico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 745,92 milioni di USD

- Dimensioni del mercato nel 2026: 800,97 milioni di USD

- Dimensione prevista del mercato: 1,64 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Canada

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 8 September, 2025

Fattori trainanti e sfide della crescita del mercato dei ciclotroni medici:

Fattori di crescita

Contributo al miglioramento della qualità dell'assistenza medica: la presenza di molteplici evidenze cliniche, che ne dimostrano l'efficacia e la riduzione dei costi nell'assistenza sanitaria, sta indirizzando l'attenzione delle organizzazioni verso gli investimenti nel mercato dei ciclotroni medici. Ad esempio, nel 2022, lo studio AHRQ ha dimostrato che l'uso dell'F-18 FDG prodotto tramite ciclotrone nell'imaging PET in fase iniziale può eliminare la necessità di ricoveri ospedalieri indesiderati del 23,4%. Ha inoltre affermato che questo approccio ha il potenziale per far risparmiare oltre 1,5 miliardi di dollari sulla spesa sanitaria statunitense. La convalida della teranostica basata sul ciclotrone è ulteriormente aumentata con i risultati positivi della valutazione IQWiG in Germania, che ha registrato un miglioramento del 31,2% nei tassi di sopravvivenza dei pazienti con cancro alla prostata.

- Incremento tecnologico della produzione: con l'affermarsi della tendenza alla modernizzazione in settori critici, come l'assistenza sanitaria, gli investitori autorizzati stanno intensificando i loro sforzi per integrare soluzioni tecnologicamente avanzate dal mercato. Ad esempio, nel 2023, il Dipartimento dell'Energia degli Stati Uniti ha stanziato un importo di 100,3 milioni di dollari per la sua iniziativa volta a sviluppare la produzione di Molibdeno-99 (Mo-99) non a base di uranio, che ha ulteriormente aumentato la resilienza nella catena di approvvigionamento degli isotopi. Contemporaneamente, l'Oak Ridge National Lab ha concluso una riduzione del 50,3% dei costi di produzione di Gallio-68 grazie all'utilizzo di ciclotroni a bersaglio solido nel 2024. Tali risultati governativi e il sostegno finanziario stanno promuovendo e semplificando il progresso di questo settore.

Analisi storica della crescita dei pazienti: modellare il panorama del mercato

L'aumento delle procedure di medicina nucleare nel periodo compreso tra il 2010 e il 2020 rifletteva il tasso di espansione trasformativo del bacino di pazienti nel mercato. La crisi globale nella sopravvivenza al cancro durante il periodo selezionato ha evidenziato l'urgente necessità di soluzioni diagnostiche e terapeutiche avanzate, come le scansioni PET/TC, che hanno alla fine favorito una base di consumatori sostenibile per questo settore. Ciò può essere testimoniato anche dall'aumento del 230,4% del volume netto di queste valutazioni eseguite negli Stati Uniti, creando una domanda sostanziale di isotopi prodotti da ciclotroni come F-18, Ga-68 e Lu-177. Inoltre, la crescente popolazione di residenti altamente predisposti e affetti da malattie nelle economie emergenti ha spinto i loro governi a orientarsi verso l'approvvigionamento e l'impiego di ciclotroni in grandi quantità.

Utenti di ciclotroni medici (2010 vs. 2020)

Paese | Pazienti del 2010 (milioni) | Pazienti del 2020 (milioni) | Crescita (%) | Driver chiave |

NOI | 1.8 | 4.1 | 217,4% | Copertura Medicare PET |

Germania | 0,9 | 2.2 | 216,2% | assistenza sanitaria universale |

Francia | 0,7 | 1.6 | 225,1% | Sovvenzioni governative per la medicina nucleare |

Spagna | 0,6 | 1.3 | 233,3% | Investimenti privati in oncologia |

Australia | 0,5 | 1.0 | 250,2% | Esportazioni di radiofarmaci |

Giappone | 1.1 | 2.8 | 212,1% | Invecchiamento della popolazione |

India | 0,08 | 0,9 | 1100,2% | Nuove installazioni di ciclotroni |

Cina | 0,4 | 1.7 | 1300,4% | Screening nazionale del cancro |

Modelli di espansione fattibili che modellano il mercato dei ciclotroni medici

Le attuali dinamiche del mercato si stanno orientando verso progressi tecnologici e una produzione ottimizzata in termini di costi. Questi approcci di espansione hanno dimostrato la loro efficacia attraverso i successi commerciali dei principali attori che li hanno adottati. Ad esempio, tra il 2022 e il 2024, i fornitori in India hanno registrato un incremento del fatturato del 12,3% grazie alla diagnostica basata sul ciclotrone, applicando il percorso di alleanze con gli ospedali pubblici. Tali eventi stanno delineando linee guida per i nuovi entranti su come condurre le operazioni di mercato in modo conveniente e vantaggioso attraverso mosse strategiche, garantendo al contempo una crescita graduale e sostenibile in questo settore.

Modelli di fattibilità dei ricavi (2020-2024)

Modello | Regione | Impatto sui ricavi | Driver chiave |

Joint venture tra governo e privati | India | +12,1% (2022-2024) | sussidi DAE |

Approvvigionamento all'ingrosso | Cina | -20,4% costo unitario | Gare d'appalto NMPA |

Leasing con riscatto | Brasile | +8,2% di adozione | Esenzioni ANVISA |

Manutenzione guidata dall'intelligenza artificiale | NOI | +15,3% di tempo di attività | sovvenzioni NIH |

Sfida

Ritardi inevitabili e budget insufficienti: il lungo processo di autorizzazione alle rigide normative nazionali in vigore nelle diverse regioni rappresenta un ostacolo importante per il mercato dei ciclotroni medicali. Parallelamente all'avanzamento dei progetti, i criteri di autorizzazione vengono inaspriti per garantire la completa sicurezza dei pazienti. Di conseguenza, spesso si verificano ritardi nei nuovi lanci dovuti a valutazioni prolungate, con un conseguente aumento del budget complessivo per la commercializzazione e dei livelli degli standard di prezzo. Ad esempio, in India si registra un ritardo del 30,4% nelle tempistiche previste per l'approvazione da parte dell'Atomic Energy Regulatory Board (AERB), con un requisito di 18 mesi. Tuttavia, i pionieri in questo campo stanno affrontando proattivamente questo problema con la documentazione pre-presentata.

Dimensioni e previsioni del mercato dei ciclotroni medici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

745,92 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,64 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei ciclotroni medici:

Analisi del segmento di utenti finali

In termini di utenti finali, si prevede che il segmento ospedaliero dominerà il mercato dei ciclotroni medicali con una quota del 45,3% nel periodo di riferimento. Questa posizione dominante deriva principalmente dal suo ruolo fondamentale nel rendere disponibili diagnosi e trattamenti avanzati sotto un unico tetto, come sistema centralizzato per l'erogazione dell'assistenza sanitaria. Inoltre, i continui investimenti governativi nello sviluppo infrastrutturale del settore medico includono il potenziamento e l'implementazione di scansioni PET/TC e terapie radiofarmaceutiche. Pertanto, il costante afflusso di capitali garantisce agli ospedali una posizione di rilievo nella generazione di fatturato in questo settore. Inoltre, la sua dipendenza da un volume maggiore di installazioni di ciclotroni e dal consumo di isotopi sta alimentando ulteriormente la sua posizione dominante.

Analisi del segmento di tipo

In base alla tipologia, si prevede che il segmento dei ciclotroni ad alta energia acquisirà una quota significativa del 42,4% nel mercato dei ciclotroni medicali nel periodo di previsione. Il crescente utilizzo a livello mondiale della protonterapia per il trattamento del cancro è il principale motore della sua rapida ascesa verso la leadership. A questo proposito, l'Agenzia Internazionale per l'Energia Atomica (AIEA) ha previsto che il numero di centri di protonterapia operativi in tutto il mondo supererà i 61 entro la fine del 2035. Inoltre, i continui finanziamenti da parte di autorità sanitarie dedicate fungono da cuscinetto finanziario per questo segmento, promuovendo una maggiore portata di innovazione. A testimonianza di ciò, il National Cancer Institute ha stimato una raccolta fondi netta di 2,9 miliardi di dollari per i ciclotroni protonici entro il 2030.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei ciclotroni medici:

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dimostrerà il predominio sul mercato globale dei ciclotroni medicali, conquistando la quota maggiore del 40,5% durante il periodo selezionato. La forte enfasi della regione su diversi fattori trainanti, come l'ampliamento del bacino di pazienti, l'avanzato sistema sanitario e le innovazioni tecnologiche, è la prova di questa leadership. A questo proposito, il National Institute of Health (NIH) ha registrato oltre 2,2 milioni di nuovi casi di tumori maligni in Nord America nel 2024. Ha inoltre affermato che il 65,5% di questi residenti necessitava di tecnologia di imaging PET per rilevare, trattare e monitorare la causa principale, l'impatto sulla salute e la progressione della malattia. Ciò evidenzia l'esistenza di una domanda sostenibile in questo panorama.

Gli Stati Uniti stanno promuovendo il mercato dei ciclotroni medicali con una struttura di rimborso solida e in continua espansione. A riprova di ciò, i Centers for Disease Control and Prevention (CDC) hanno presentato una previsione di 3,6 miliardi di dollari come valore della copertura Medicare nazionale per le scansioni PET entro il 2030. Si prevede che questa spesa comporterà la valutazione di oltre 41 centri operativi sul territorio statunitense. Allo stesso tempo, il sostegno degli investitori governativi all'implementazione e all'utilizzo del massimo numero di strutture e servizi clinici avanzati per i pazienti sta ispirando aziende nazionali e straniere a partecipare a questo settore. Ad esempio, il NIH ha investito un totale di 2,2 miliardi di dollari per promuovere la teranostica basata sui ciclotroni nel 2024.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico diventerà il mercato dei ciclotroni medicali in più rapida crescita entro il 2035, registrando il CAGR più elevato. L'aumento della mortalità per cancro, la rapida modernizzazione delle infrastrutture e le iniziative governative stanno stimolando progressivamente il progresso della regione in questo settore. In particolare, le economie emergenti, come Cina, India e Malesia, offrono maggiori opportunità di business per i pionieri globali. Inoltre, i paesi tecnologicamente sviluppati, tra cui Giappone e Corea del Sud, stanno accelerando il ritmo delle scoperte e dell'implementazione di tecnologie diagnostiche e terapeutiche di nuova generazione. Ciò riflette le caratteristiche di un ambiente progressista e redditizio per questo settore.

La Cina sta emergendo come potenza regionale nella produzione e nella generazione di fatturato sul mercato. Con un controllo predominante sulla filiera delle materie prime, il Paese si sta affermando come una base di consumatori redditizia e un produttore dominante di radiofarmaci. Inoltre, la Cina sta assistendo a una svolta rivoluzionaria verso la digitalizzazione, sottolineando l'efficacia dei sistemi ciclotroni potenziati dall'intelligenza artificiale nell'elevare la qualità e la scalabilità delle cure oncologiche. Inoltre, la diffusione del Paese è alimentata anche dagli ambiziosi obiettivi degli organi di governo di fare della Cina un gigante sanitario globale. A questo proposito, l'NMPA ha riportato che gli investimenti governativi in questa categoria sono aumentati del 15,1% negli ultimi 5 anni, supportando la diagnosi di oltre 1,6 milioni di pazienti nel 2023.

Attori del mercato dei ciclotroni medici:

- Soluzioni radiofarmaceutiche IBA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE Healthcare

- Siemens Healthineers

- Sumitomo Heavy Industries

- Sistemi avanzati di ciclotrone Inc.

- Sistemi ciclotrone TeamBest

- Philips Healthcare

- Olympus Medical

- Skanray Technologies

- Samsung Healthcare

- Sistemi medici Canon

- Veolia Environmental

- Clean Harbors Inc.

- Hitachi High-Tech Corporation

- ResMed Ltd.

- Elettronica biomedica Mindray

- Industrie chirurgiche unite

- Innovazioni sanitarie in Malesia

- Sistemi medici Toshiba

- Elekta AB

Il mercato dei ciclotroni medicali si sta sviluppando in un contesto altamente competitivo, sostenuto da attori chiave che danno priorità all'automazione basata sull'intelligenza artificiale, alla diagnostica di precisione e alle soluzioni sostenibili. Ad esempio, IBA Radiopharma e GE Healthcare si sono concentrate sullo sviluppo di sistemi ciclotroni ad alta energia di nuova generazione per consolidare la loro leadership in questo settore. Allo stesso tempo, Siemens Healthineers e Samsung Healthcare stanno integrando l'intelligenza artificiale nel loro portfolio di imaging clinico, migliorando la precisione in medicina nucleare. Questi progressi tecnologici strategici e le mosse commerciali stanno rimodellando il settore e ampliando il campo di applicazione e la gamma di opzioni per l'oncologia e la medicina nucleare.

I 20 principali attori di questa coorte di innovatori sono:

Sviluppi recenti

- Nel maggio 2024, NorthStar Medical ha rivoluzionato la produzione di Mo-99 lanciando il suo sistema generatore Ruby-FILL privo di uranio, risolvendo critici gap nella supply chain globale. La tecnologia, compatibile con il ciclotrone, ha già ottenuto 50,3 milioni di dollari da contratti ospedalieri statunitensi, con l'obiettivo di conquistare il 25,2% del mercato degli isotopi diagnostici entro il 2025.

- A marzo 2024, Siemens Healthineers ha lanciato la versione aggiornata del ciclotrone Eclipse RT Pro, dotato di ottimizzazione della resa isotopica basata sull'intelligenza artificiale per migliorare l'efficienza della produzione di radiofarmaci PET. Il sistema ha generato un aumento del 15,1% degli ordini nel secondo trimestre del 2024, in particolare da parte di centri oncologici in Europa e Nord America.

- Report ID: 1112

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.