Prospettive di mercato LiDAR:

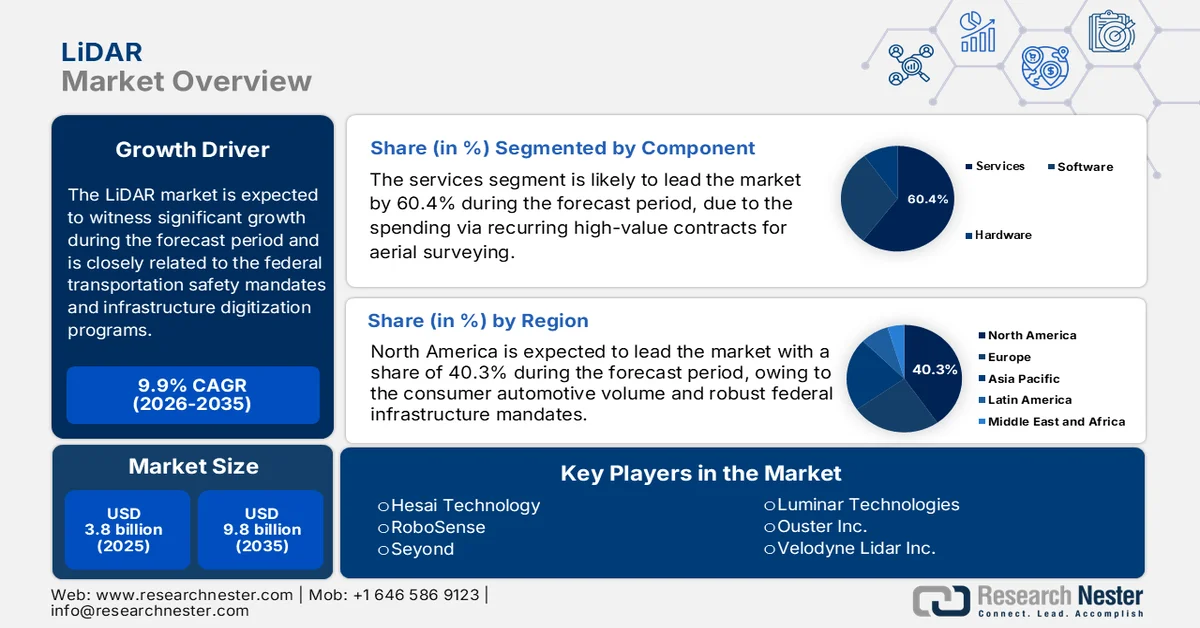

Il mercato LiDAR è stato stimato in 3,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9,8 miliardi di dollari entro la fine del 2035, con un CAGR del 9,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore LIDAR è stimata in 4,2 miliardi di dollari.

Le tendenze del mercato LiDAR sono influenzate dai mandati federali sulla sicurezza dei trasporti, dai programmi di sviluppo e digitalizzazione delle infrastrutture e dagli investimenti nel monitoraggio ambientale. Secondo uno studio della Cambridge University Press di agosto 2022, il Dipartimento dei Trasporti degli Stati Uniti ha dichiarato di aver stanziato oltre 110 miliardi di dollari nel 2023, nell'ambito della legge bipartisan sulle infrastrutture, per strade, ponti e grandi progetti, molti dei quali integrano tecnologie di mappatura geospaziale e di rilevamento 3D per la pianificazione e la gestione delle risorse. La Federal Highway Administration continua a promuovere l'acquisizione di dati del 3D Elevation Program in coordinamento con i dati USGS di luglio 2024, che hanno evidenziato come i dati di elevazione ad alta risoluzione possano generare 690 milioni di dollari di benefici annui conservativi a livello nazionale, supportando la mitigazione del rischio di inondazioni, la pianificazione delle costruzioni e l'agricoltura di precisione.

Inoltre, i dati di dicembre 2024 della National Oceanic and Atmospheric Administration hanno ampliato le attività di mappatura costiera, supportate da un finanziamento federale di 100 milioni di dollari all'anno per la resilienza costiera e i rilievi idrografici, dove i sistemi LiDAR batimetrici e aerei vengono regolarmente impiegati. Inoltre, per quanto riguarda la difesa e la sicurezza pubblica, i dati di marzo 2023 del Dipartimento della Guerra degli Stati Uniti mostrano che il Dipartimento della Difesa ha proposto un budget di 842 miliardi di dollari, rafforzando gli investimenti in sistemi autonomi di sorveglianza e applicazioni di intelligence del territorio. Anche la Federal Aviation Administration sta progredendo nell'integrazione dei sistemi aerei senza pilota, espandendo l'attività di mappatura commerciale basata su droni. Nel complesso, la spesa in conto capitale del settore pubblico, le iniziative di modernizzazione geospaziale e i programmi di sicurezza nazionale stanno sostenendo le pipeline di approvvigionamento per piattaforme LiDAR aeree, terrestri e mobili nei settori dei trasporti, dei servizi pubblici, della gestione ambientale e della difesa.

Chiave LiDAR Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

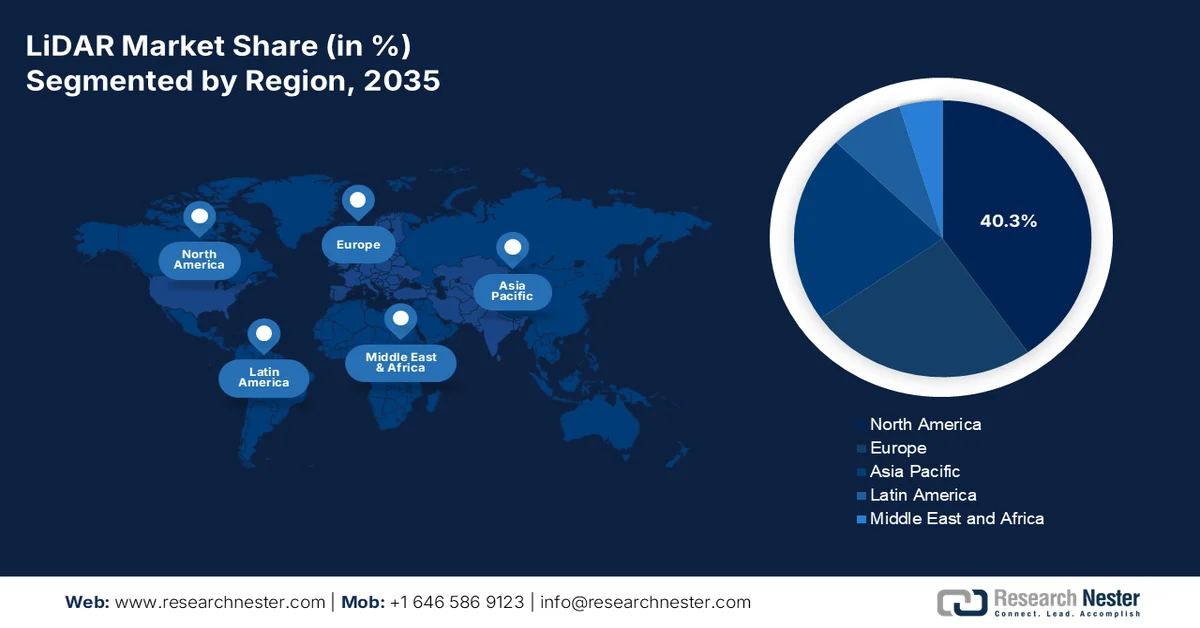

- Si prevede che il Nord America deterrà una quota del 40,3% nel mercato LiDAR entro il 2035, grazie all'elevata adozione nei settori della difesa, delle infrastrutture civili e delle applicazioni automobilistiche.

- Si prevede che l'Asia Pacifica sarà la regione in più rapida crescita nel periodo 2026-2035, trainata dalle innovazioni tecnologiche nella gestione del traffico e nella pianificazione urbana.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento dei servizi nel mercato LiDAR rappresenterà una quota del 60,4% entro il 2035, spinto dalla domanda di intelligence geospaziale 3D, mappatura dell'adattamento climatico e integrazione BIM.

- Si prevede che il sottosegmento a corto raggio manterrà la leadership in termini di fatturato nel periodo 2026-2035, grazie alla sua adozione nei sistemi di sicurezza per automobili, nella robotica e nell'automazione industriale.

Principali tendenze di crescita:

- Spesa per la gestione del rischio di alluvione e la resilienza climatica

- Programma di espansione delle energie rinnovabili e della rete

Sfide principali:

- Tariffe, guerra commerciale e riconfigurazione della catena di approvvigionamento

- Minaccia verso la fotogrammetria a basso costo e il radar 4D

Attori principali: Hesai Technology, RoboSense, Seyond, Luminar Technologies, Ouster Inc., Velodyne Lidar Inc., Innoviz Technologies, Aeva Technologies, Cepton, Trimble Inc., FARO Technologies, Hexagon AB, Sick AG, Valeo SA, Continental AG, Topcon Corporation, Mitsubishi Electric, DENSO Corporation, Teledyne Optech, RIEGL, Orbbec, Kyocera Corporation, Voyant Photonics

Globale LiDAR Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,8 miliardi di USD

- Dimensioni del mercato nel 2026: 2,89 miliardi di USD

- Dimensione prevista del mercato: 9,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Canada, Germania, Giappone, Francia

- Paesi emergenti: Cina, Corea del Sud, India, Brasile, Singapore

Last updated on : 25 February, 2026

Mercato LiDAR: fattori di crescita e sfide

Fattori di crescita

- Spese per la gestione del rischio di alluvione e la resilienza climatica: i finanziamenti per l'adattamento climatico stanno trainando direttamente il mercato LiDAR, supportando la modellazione delle alluvioni e la valutazione del rischio costiero. Secondo il rapporto NOAA 2024, 6,8 miliardi di dollari sono stati stanziati per la mappatura della resilienza costiera e i rilievi idrografici. Inoltre, l'USGS segnala che i dati di elevazione ad alta risoluzione supportano la mappatura delle pianure alluvionali in tutti gli stati degli Stati Uniti, riducendo le perdite dovute a calamità naturali. Oltre all'agenzia federale per la gestione delle emergenze, che finanzia miliardi di dollari per il programma di sovvenzioni per la mitigazione dei rischi, che si basa su dati topografici aggiornati per la modellazione del rischio, l'Agenzia federale per la gestione delle emergenze (FEM) finanzia miliardi di dollari per il programma di sovvenzioni per la mitigazione dei rischi, che si basa su dati topografici aggiornati per la modellazione del rischio. Inoltre, poiché la rendicontazione del rischio climatico diventa obbligatoria in diverse giurisdizioni, i set di dati del terreno ad alta risoluzione saranno sempre più integrati nei flussi di lavoro di conformità normativa.

- Programma di espansione della rete e delle energie rinnovabili: la spesa per la transizione energetica sta creando una domanda di modellazione del territorio e analisi dei corridoi di trasmissione. Come affermato nel rapporto del Dipartimento dell'Energia degli Stati Uniti del febbraio 2022, un investimento di 62 miliardi di dollari è stato stanziato per l'energia pulita ai sensi della recente legislazione federale. Gli impianti solari ed eolici su scala industriale richiedono una valutazione precisa del sito e set di dati sulla gestione della vegetazione. Inoltre, i dati dell'Agenzia Internazionale per le Energie Rinnovabili del marzo 2024 mostrano che l'aggiunta di capacità rinnovabile ha raggiunto i 473 GW a livello globale nel 2023, a dimostrazione della rapida necessità di espansione della rete. Si prevede che questo investimento sostenuto di capitale verso infrastrutture di generazione e trasmissione rinnovabili aumenterà strutturalmente la domanda di set di dati geospaziali ad alta risoluzione a supporto della conformità ambientale dei permessi e della gestione a lungo termine delle risorse di rete nei mercati LiDAR sviluppati ed emergenti.

- Finanziamenti per la ricerca e l'innovazione dei sensori avanzati: i finanziamenti pubblici per la ricerca e sviluppo sostengono l'innovazione a lungo termine del mercato LiDAR. Secondo il rapporto 2024 della National Science Foundation statunitense, 9,06 miliardi di dollari sono destinati a sostenere i sistemi di rilevamento fotonico e la ricerca robotica. Questi programmi finanziano la prossima generazione di sensori a stato solido, la miniaturizzazione e i processi di produzione avanzati. Gli stanziamenti federali costanti per la ricerca e sviluppo riducono inoltre il rischio di commercializzazione consentendo la prototipazione in fase iniziale, la convalida sul campo e le partnership di trasferimento tecnologico tra mondo accademico e industria. Inoltre, questa pipeline di finanziamenti strutturati rafforza le catene di fornitura nazionali e accelera l'integrazione di sistemi di rilevamento avanzati nei programmi di difesa, trasporti, energia e monitoraggio ambientale.

Stanziamento del bilancio della National Science Foundation degli Stati Uniti per l'anno fiscale 2024

Richiesta di bilancio per l'anno fiscale 2024 ($) | Piano attuale per l'anno fiscale 2024 ($) | |

Informatica, scienza e ingegneria dell'informazione | 1.172,14 | 989,35 |

Ingegneria | 970,00 | 740,80 |

Geoscienze | 1.801,98 | 1.577,08 |

GEO: Programmi polari | 463,60 | 559,76 |

[GEO: Programmi polari: attività di supporto logistico antartico degli Stati Uniti] | [102.00] | [109.31] |

Scienze matematiche e fisiche | 1.835,79 | 1.554,21 |

Scienze sociali, comportamentali ed economiche | 360,60 | 290,29 |

Tecnologia, innovazione e partnership | 1.185,63 | 617,90 |

Scienza e ingegneria internazionale | 71.21 | 63,70 |

Attività integrative | 646.37 | 551,83 |

Fonte : NSF 2024

Sfide

- Dazi, guerra commerciale e riconfigurazione della supply chain: la geopolitica ha creato un'improvvisa inflazione dei costi per i fornitori transfrontalieri. Le politiche tariffarie statunitensi hanno introdotto una profonda incertezza, aumentando i costi degli scanner laser e dei componenti ottici importati. Ciò sconvolge le strutture di costo delle nuove aziende che dipendono da specifici hub di produzione regionali. Se da un lato ciò forza lo sviluppo dell'approvvigionamento regionale, dall'altro crea un doppio onere per la supply chain, che risulta proibitivo per le startup nel mercato LiDAR da avviare simultaneamente rispetto ai grandi player.

- Minaccia verso la fotogrammetria a basso costo e il radar 4D: il LiDAR non opera in un vuoto tecnologico; compete con sostituti più economici e di buona qualità. I costi elevati sono compensati dalla facile reperibilità di sistemi di fotogrammetria a basso costo. Questi modelli cartografici 2D/3D utilizzano fotocamere standard, evitando i costosi componenti laser e MEMS richiesti per il LiDAR. Per i rilievi topografici in agricoltura e per i clienti ADAS di base, è consigliabile scegliere droni per fotogrammetria, significativamente più leggeri ed economici da pilotare rispetto ai sistemi LiDAR più pesanti, limitando così il volume totale di mercato LiDAR indirizzabile.

Dimensioni e previsioni del mercato LiDAR:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,9% |

|

Dimensione del mercato dell'anno base (2025) |

3,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato LiDAR:

Analisi del segmento dei componenti

Il sottosegmento dei servizi è dominante e si prevede che manterrà una quota del 60,4% entro la fine del 2035 nel mercato LiDAR. Questa posizione dominante è dovuta alla spesa tramite contratti ricorrenti di alto valore per rilievi aerei, elaborazione dati GIS, gestione patrimoniale e manutenzione di gemelli digitali. Il segmento è trainato dalla posizione dominante dovuta alla domanda di intelligence geospaziale 3D, mappatura dell'adattamento climatico e integrazione del Building Information Modeling. Inoltre, i servizi generano flussi di reddito pluriennali ad alto margine da agenzie di mappatura governative, società di consulenza ingegneristica e appaltatori del settore della difesa. Infine, la crescente adozione di modelli LiDAR-as-a-Service (LaaS) e di piattaforme di analisi dati basate su cloud sta ulteriormente accelerando la generazione di ricavi ricorrenti e rafforzando la fidelizzazione a lungo termine dei clienti nei progetti infrastrutturali, di smart city e di monitoraggio ambientale.

Analisi del segmento di intervallo

Si prevede che il sottosegmento a corto raggio manterrà la sua leadership di fatturato nel segmento a lungo raggio durante il periodo di valutazione. Il segmento è trainato dalla sua diffusa adozione nei sistemi di sicurezza automobilistica, nella robotica e nell'automazione industriale. Questi sensori operano in genere a distanze inferiori ai 100 metri e forniscono un rilevamento preciso degli oggetti e la prevenzione delle collisioni in ambienti compatti e densamente popolati, essenziali per le funzioni ADAS come la frenata di emergenza e per la robotica di magazzino che naviga in corridoi stretti. I sistemi a corto raggio beneficiano di costi dei componenti inferiori, di un'architettura a stato solido più semplice e di un'approvazione normativa più semplice rispetto alle controparti aeree a lungo raggio. Secondo lo studio NLM di aprile 2025, si sono verificati oltre 400 incidenti di quasi collisione correlati ai droni vicino agli aeroporti statunitensi, con diversi casi che hanno richiesto ai piloti di intraprendere azioni evasive, sottolineando l'urgente necessità di implementare LiDAR a corto raggio nei perimetri di sicurezza a terra e nelle reti di rilevamento dei droni per prevenire collisioni catastrofiche in spazi aerei sensibili.

Analisi del segmento tecnologico

Il LiDAR meccanico è leader e si stima che acquisirà una quota di mercato considerevole durante il periodo di previsione. Questa leadership deriva dalla sua impareggiabile visuale a 360 gradi, dalle capacità a lungo raggio che si estendono per diversi chilometri e dalla comprovata affidabilità nella mappatura di corridoi, nella sorveglianza militare, nell'ingegneria volumetrica e nei rilievi topografici su larga scala. I sistemi meccanici rimangono il gold standard, dove la massima densità di punti e l'estrema precisione hanno un costo. Secondo lo studio NLM di aprile 2025, i sensori LiDAR meccanici utilizzano principalmente componenti in movimento, come specchi rotanti, prismi oscillanti, intere teste dei sensori, ecc., per orientare il raggio laser nell'ambiente e misurare la distanza per fornire una mappa 3D accurata. Inoltre, il loro impiego consolidato nei programmi di mappatura nazionali e nelle missioni di ricognizione di livello militare continua a rafforzare il predominio del LiDAR meccanico nelle applicazioni geospaziali mission-critical ad alta precisione.

La nostra analisi approfondita del mercato LiDAR include i seguenti segmenti:

Segmento | Sottosegmenti |

Piattaforma di installazione |

|

Tecnologia |

|

Componente |

|

Applicazione |

|

Allineare |

|

Modalità di elaborazione dei dati |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato LiDAR - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano del LiDAR è dominante e si prevede che deterrà una quota di fatturato regionale del 40,3% entro il 2035. Il mercato è una struttura matura a doppio pilastro, in cui le applicazioni per la difesa e le infrastrutture civili hanno pari priorità strategica. La regione funge da principale banco di prova per l'integrazione di sensori ad alte prestazioni e ad alto costo, principalmente nei settori aerospaziale, delle piattaforme di difesa autonome e della mappatura topografica a lungo raggio. L'adozione è ulteriormente favorita dal volume di vendite nel settore automobilistico di consumo, dai solidi mandati federali in materia di infrastrutture e dai programmi di monitoraggio ambientale che trattano il LiDAR come un servizio non discrezionale. Inoltre, l'armonizzazione normativa tra Canada e Stati Uniti consente catene di fornitura e corridoi di servizio transfrontalieri, sebbene il mercato rimanga sensibile ai controlli sulle esportazioni di componenti ad alte specifiche. L'attenzione competitiva della regione si concentra sulla resilienza ingegneristica, sugli standard di accuratezza dei dati e sul mantenimento della capacità sovrana nelle catene di fornitura critiche per la mappatura e la difesa.

La resilienza climatica delle infrastrutture federali e gli investimenti in ricerca e sviluppo stanno accelerando la crescita del mercato LiDAR negli Stati Uniti. A marzo 2023, l'USGS ha raccomandato 20 proposte in 13 stati nell'ambito del suo programma 3D Elevation, che dovrebbe aggiungere circa 82.000 miglia quadrate di nuovi dati di nuvole di punti LiDAR di pubblico dominio e prodotti di elevazione derivati alle riserve nazionali. Inoltre, i dati USGS di ottobre 2024 indicano che gli investimenti totali per l'acquisizione di dati 3DEP hanno raggiunto i 93,8 milioni di dollari, inclusi 70,9 milioni di dollari di fondi federali e 22,9 milioni di dollari di contributi di partner non federali, a dimostrazione della partecipazione finanziaria sostenuta di più stakeholder. Inoltre, il modello strutturato di condivisione dei costi fornisce pipeline di approvvigionamento prevedibili per gli operatori di rilievi aerei e le società di analisi geospaziale, espandendo al contempo la copertura elevazione standardizzata a livello nazionale. Nel complesso, questi dati rafforzano la visibilità della domanda a lungo termine all'interno dell'ecosistema LiDAR statunitense.

Finanziamento annuale LiDAR del programma di elevazione 3D degli Stati Uniti (3DEP)

Anno fiscale | Fondi federali (milioni di USD) | Fondi non federali (milioni di USD) |

AF15 | 35.7 | 11.0 |

Anno fiscale 2016 | 42.9 | 16.0 |

Anno fiscale 2017 | 73.1 | 13.1 |

Anno fiscale 2018 | 108.3 | 13.4 |

Anno fiscale 2019 | 103.3 | 33.5 |

Anno fiscale 2020 | 90,5 | 18.3 |

Anno fiscale 21 | 52.6 | 13.5 |

Anno fiscale 22 | 70,5 | 17.1 |

Anno fiscale 23 | 93.2 | 12.7 |

Anno fiscale 24 | 70.9 | 22.9 |

Fonte : USGS ottobre 2024

L'aumento delle perdite dovute a calamità naturali e l'impiego di dati di elevazione a livello nazionale stanno trainando il mercato LiDAR in Canada . Secondo il rapporto IBC di gennaio 2024, gli eventi meteorologici estremi del 2023 hanno causato oltre 3,1 miliardi di dollari di danni assicurati e le inondazioni rimangono il disastro più frequente e costoso, generando oltre 2 miliardi di dollari di danni annuali, rafforzando la necessità di una mappatura ad alta risoluzione delle pianure alluvionali e di informazioni sul territorio. D'altro canto, i dati del governo canadese di ottobre 2025 mostrano che la Strategia nazionale sui dati di elevazione ha ampliato significativamente la copertura, con 709.000 km² di nuovi dati di elevazione derivati da LiDAR aggiunti al Modello digitale di elevazione ad alta risoluzione, aumentando la copertura nazionale del 54% e servendo ora 244 delle 250 città più grandi del Canada, coprendo oltre il 95% della popolazione. Inoltre, i set di dati di nuvole di punti LiDAR sono aumentati di oltre 200.000 km², per un totale di quasi 364.000 km² a livello nazionale. Questi aggiornamenti federali stanno generando una domanda costante di servizi di elaborazione e acquisizione di dati aerei e di piattaforme di analisi, in particolare nei settori della pianificazione delle infrastrutture di mitigazione delle inondazioni, del monitoraggio dell'Artico e dello sviluppo urbano.

Approfondimenti sul mercato APAC

Il mercato LiDAR dell'Asia-Pacifico è quello in più rapida crescita e si prevede che registrerà un CAGR del 12,3% tra il 2026 e il 2035. La crescita del mercato è favorita dalle innovazioni tecnologiche per la gestione del traffico e la pianificazione urbana. L'Asia-Pacifico ha un'enorme popolazione urbana, un rapido sviluppo infrastrutturale e tempi di digitalizzazione governativa aggressivi, che creano casi d'uso immediati su larga scala. La Cina funge da motore produttivo e da driver di volume della regione, integrando il LiDAR nei veicoli elettrici di massa. D'altro canto, la Corea del Sud contribuisce all'integrazione della robotica di precisione e alla miniaturizzazione dei sensori, integrando il LiDAR nei dispositivi di assistenza per gli anziani, nell'ICT per l'edilizia e nella logistica mobile autonoma. La regione è destinata a registrare una crescita attiva nel mercato LiDAR.

Il mercato LiDAR in India si sta rafforzando grazie all'aumento della capacità ingegneristica nazionale, alla digitalizzazione delle infrastrutture e alla partecipazione alle reti globali di innovazione dei sensori. L'inaugurazione dell'India Design Center di Velodyne Lidar a Bengaluru nel giugno 2021 segna un cambiamento strategico verso lo sviluppo localizzato di soluzioni software e sensori LiDAR, rafforzando il ruolo dell'India negli ecosistemi di mobilità avanzata e infrastrutture intelligenti. Inoltre, la ricerca legislativa del PRS del febbraio 2023 ha riportato che il Ministero dei Trasporti Stradali e delle Autostrade ha stanziato oltre 0,33 milioni di dollari (anno fiscale 2023-24) per lo sviluppo dei trasporti stradali e delle autostrade, supportando i requisiti di mappatura dei corridoi su larga scala e monitoraggio delle risorse. Ciò indica una visibilità a lungo termine della domanda di integrazione hardware LiDAR, servizi di mappatura e piattaforme di analisi nei settori dei trasporti, della pianificazione urbana e dell'automazione industriale in India.

Gli standard nazionali formalizzati e l'implementazione su larga scala nel settore automobilistico stanno espandendo il mercato LiDAR in Cina . L'implementazione dei requisiti prestazionali e dei metodi di prova GB/T 45500-2025 per i LiDAR per il settore automobilistico stabilisce parametri di riferimento nazionali unificati per la precisione di telemetria, la risoluzione angolare, la resistenza alle interferenze e la durabilità ambientale, rafforzando la chiarezza normativa per l'integrazione di sistemi ADAS e veicoli autonomi. Secondo i dati HESAI di maggio 2025, le installazioni annuali di LiDAR in Cina hanno superato 1,5 milioni di unità, con una penetrazione che ha raggiunto il 25% nei veicoli a nuova energia con un prezzo superiore a 150.000 RMB e che si prevede raddoppierà entro il 2025. Con la formalizzazione dei protocolli di test in Cina e l'espansione della produzione di veicoli elettrici a nuova energia, il mercato si sta posizionando come leader globale nei volumi di integrazione e benchmarking delle prestazioni dei LiDAR per il settore automobilistico.

Approfondimenti sul mercato europeo

Il mercato LiDAR in Europa si sta espandendo in modo significativo e sta attraversando un periodo di profonda trasformazione, passando da programmi pilota per i primi utilizzatori a una sistematica implementazione industriale transfrontaliera. La domanda si sta diversificando tra agenzie cartografiche nazionali, gestori di infrastrutture ferroviarie, sviluppatori di energia eolica e cooperative di agricoltura di precisione. La caratteristica regionale è la forte interazione tra i mandati ambientali del settore pubblico e le capacità ingegneristiche del settore privato. I paesi che non dispongono di capacità di produzione di sensori a livello nazionale sono leader nell'integrazione a livello applicativo, integrando il LiDAR in piattaforme di gemelli digitali e flussi di lavoro per la conservazione del patrimonio culturale. Il mercato è un ecosistema in fase di maturazione in cui il valore è catturato meno dai margini hardware e più dai flussi di lavoro software, dai servizi di calibrazione e dalle competenze di fusione multisensore.

I programmi di infrastrutture digitali, adattamento climatico e modernizzazione geospaziale finanziati a livello federale stanno alimentando il mercato LiDAR in Germania . Il mercato è ulteriormente rafforzato da una combinazione di finanziamenti istituzionali europei e dallo sviluppo di sensori nazionali avanzati. Secondo il rapporto della Banca Europea per gli Investimenti di luglio 2022, la banca ha approvato un finanziamento di 16,35 milioni di dollari tramite debito di rischio a Blickfeld GmbH, con sede a Monaco di Baviera, nell'ambito del Fondo Europeo per gli Investimenti Strategici, a supporto della scalabilità delle soluzioni hardware e software LiDAR intelligenti. D'altro canto, recenti progressi in Germania, come l'annuncio a luglio 2024 da parte di Scantinel Photonics di Ulm del lancio del suo chip di rilevamento fotonico FMCW di nuova generazione basato sulla tecnologia CMOS standard, che promuove l'integrazione e la scalabilità nei sistemi di rilevamento ad alte prestazioni. Questi dati stanno posizionando la Germania come un hub chiave per le tecnologie di rilevamento di nuova generazione nei mercati della robotica per la mobilità e del LiDAR industriale.

Il mercato LiDAR nel Regno Unito si sta espandendo in linea con l'espansione delle energie rinnovabili offshore e gli investimenti a lungo termine nella resilienza alle inondazioni. Nell'ottobre 2024, Venterra Group ha annunciato un investimento di 12,7 milioni di dollari per il lancio della flotta Venterra V-LiDAR, descritta come la prima flotta di boe LiDAR doppie progettate e prodotte nel Regno Unito, rafforzando la capacità di misurazione dell'eolico offshore nazionale e rafforzando la posizione del Regno Unito nelle infrastrutture eoliche offshore. Lo sviluppo dell'eolico offshore richiede una valutazione precisa delle risorse eoliche e una convalida del sito, creando una domanda sostenuta di sistemi LiDAR galleggianti e servizi di dati marini. Inoltre, i dati del governo del Regno Unito di luglio 2021 indicano che investimenti per 6,6 miliardi di dollari in difese costiere e contro le inondazioni stanno accelerando la mappatura del territorio ad alta risoluzione e i programmi di monitoraggio costiero per mitigare i rischi legati al clima. Questi dati mostrano un impatto positivo sulla crescita del mercato LiDAR del Regno Unito.

Principali attori del mercato LiDAR:

- Hesai Technology (Cina)

- RoboSense (Cina)

- Seyond (Cina)

- Luminar Technologies (Stati Uniti)

- Ouster Inc. (Stati Uniti)

- Velodyne Lidar Inc. (Stati Uniti)

- Innoviz Technologies (Israele)

- Aeva Technologies (Stati Uniti)

- Cepton (sostenuto da Koito) (Stati Uniti)

- Trimble Inc. (Stati Uniti)

- FARO Technologies (Stati Uniti)

- Hexagon AB (Svezia)

- Sick AG (Germania)

- Valeo SA (Francia)

- Continental AG (Germania)

- Topcon Corporation (Giappone)

- Mitsubishi Electric (Giappone)

- DENSO Corporation (Giappone)

- Teledyne Optech (Canada)

- RIEGL (Austria)

- Orbbec (Cina)

- Kyocera Corporation (Giappone)

- Voyant Photonics (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hesai Technology ha consolidato la sua leadership nel mercato globale dei sistemi LiDAR attraverso un'aggressiva espansione della capacità produttiva e un'integrazione strategica dell'ecosistema. L'azienda ha annunciato l'intenzione di raddoppiare la sua capacità produttiva annuale, un'iniziativa direttamente legata alla sua scelta come partner LiDAR per la piattaforma DRIVE Hyperion di NVIDIA. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato di 284.569 mila dollari.

- RoboSense ha conquistato la posizione di leader nel mercato globale dei LiDAR per autovetture, assicurandosi una quota di mercato sia nelle vendite annuali che cumulative di LiDAR ADAS. L'azienda ha spedito alcune unità, diventando la prima azienda LiDAR al mondo a superare milioni di unità in spedizioni cumulative. Il suo predominio strategico è sostenuto da capacità di sviluppo interno di chip full-stack che coprono la trascrizione, la scansione e l'elaborazione dei dati. Nel 2024, l'azienda ha realizzato un fatturato di 1.648.902 mila RMB.

- Seyond sta attuando un deciso passaggio dalla concentrazione su un singolo cliente a una commercializzazione globale diversificata nel mercato LiDAR. L'azienda si è assicurata la nomina di aziende OEM e ADAS per soluzioni a punto fisso, tra cui una partnership storica con GAC Group, la cui produzione di massa è prevista.

- Luminar Technologies sta ridefinendo la propria strategia competitiva nel mercato LiDAR per il settore automotive, passando da soluzioni progettate su misura a un'architettura di prodotto unificata. Collaborando con diversi OEM globali, l'azienda ha sviluppato la piattaforma Limunar Halo, progettata per stabilire uno standard industriale collettivo che copra tutti i casi d'uso, dalla sicurezza avanzata alla completa autonomia.

- Ouster Inc. sta implementando una strategia di consolidamento per diventare la piattaforma di percezione end-to-end definitiva per l'era dell'intelligenza artificiale fisica. La tesi strategica dell'azienda sostiene che i clienti non desiderano più agire come integratori di sistema; Ouster ora fornisce dati LiDAR perfettamente sincronizzati e calibrati, pronti per l'implementazione immediata nell'automazione industriale, nelle infrastrutture intelligenti e nella robotica.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale LiDAR:

Il mercato globale dei LiDAR è caratterizzato da una dura battaglia su due fronti: la leadership nei volumi basata sui costi e la differenziazione premium basata sulla tecnologia. Inoltre, gli operatori cinesi stanno attivamente perseguendo strategie di compressione dei prezzi all'interno delle catene di fornitura nazionali per ridurre i prezzi dei sensori per autoveicoli e aggiudicarsi successi nella progettazione di veicoli elettrici per il mercato di massa. Nel gennaio 2026, MicroVision, Inc. ha annunciato di aver accettato di acquisire alcune attività da Luminar Technologies, Inc. Inoltre, gli specialisti statunitensi si stanno orientando verso architetture di nuova generazione e una gestione rigorosa dei bilanci, dando priorità alle piattaforme standardizzate per garantire l'integrazione OEM a lungo termine. Infine, i colossi industriali europei stanno rafforzando il loro predominio nel rilevamento e nell'automazione di fabbrica attraverso strumentazione di precisione, mentre gli operatori giapponesi sfruttano la presenza storica nella catena di fornitura automobilistica per sviluppare una soluzione di rilevamento integrata.

Panorama aziendale del mercato LiDAR:

Sviluppi recenti

- Nell'agosto 2025, Orbbec ha presentato il Pulsar ME450, il primo LiDAR 3D dToF del settore che utilizza una combinazione di uno specchio MEMS e un motore per offrire modelli di scansione configurabili e un campo visivo verticale regolabile.

- Nel gennaio 2025, Kyocera Corporation ha annunciato lo sviluppo del suo esclusivo sensore Camera-LIDAR Fusion, il primo LIDAR al mondo che allinea gli assi ottici della fotocamera e del LIDAR in un unico sensore.

- Nel dicembre 2024, Voyant Photonics , una startup lidar con sede nel cuore di New York City, ha annunciato il lancio di un lidar FMCW inferiore a 1500 USD al CES 2025

- Report ID: 5264

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.