Prospettive del mercato dei servizi IT:

Il mercato dei servizi IT è stato stimato a 1,9 trilioni di dollari nel 2025 e si prevede che raggiungerà i 4,7 trilioni di dollari entro la fine del 2035, con un CAGR del 9,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei servizi IT è stimato a 2,08 trilioni di dollari.

Il mercato dei servizi IT è una componente chiave dell'economia moderna, caratterizzata da una scala significativa e una crescita costante. Secondo i dati dell'Ufficio Statistico del Lavoro degli Stati Uniti, si prevede che l'occupazione complessiva nel settore dell'informatica crescerà rapidamente. Si stima che ogni anno si creeranno circa 317.700 posti di lavoro vacanti a causa della crescita dell'occupazione e della necessità di sostituire i lavoratori che lasciano il settore. Il World Economic Forum identifica il cloud computing come un fattore abilitante fondamentale per la trasformazione del settore, una tendenza che spinge le organizzazioni a coinvolgere i fornitori di servizi per la migrazione, la gestione e l'ottimizzazione di questi ambienti complessi. Questo cambiamento evidenzia un cambiamento fondamentale per le aziende nell'allocazione della spesa tecnologica, passando da infrastrutture on-premise ad alta intensità di capitale a spese operative su modelli flessibili basati sui servizi.

Il principale motore della domanda per questi servizi è la necessità di una maggiore sicurezza informatica e di operazioni basate sui dati. Linee guida federali come la FFIEC evidenziano costantemente i solidi controlli di sicurezza informatica e la resilienza delle istituzioni finanziarie, creando una domanda sostenuta per i requisiti di sicurezza e resilienza gestionale in tutti i settori regolamentati. Inoltre, l'integrazione strategica dell'intelligenza artificiale e dell'analisi dei dati nelle funzioni aziendali è una priorità crescente. I significativi investimenti pubblici nella ricerca sull'intelligenza artificiale alimentano l'importanza strategica a lungo termine di queste tecnologie. Le aziende sono quindi alla ricerca di partner in grado di fornire la consulenza esperta e i servizi di implementazione necessari per utilizzare l'intelligenza artificiale per l'efficienza operativa e la differenziazione competitiva, garantendo una continua espansione del segmento dei servizi IT.

Chiave Servizi IT Riepilogo delle Analisi di Mercato:

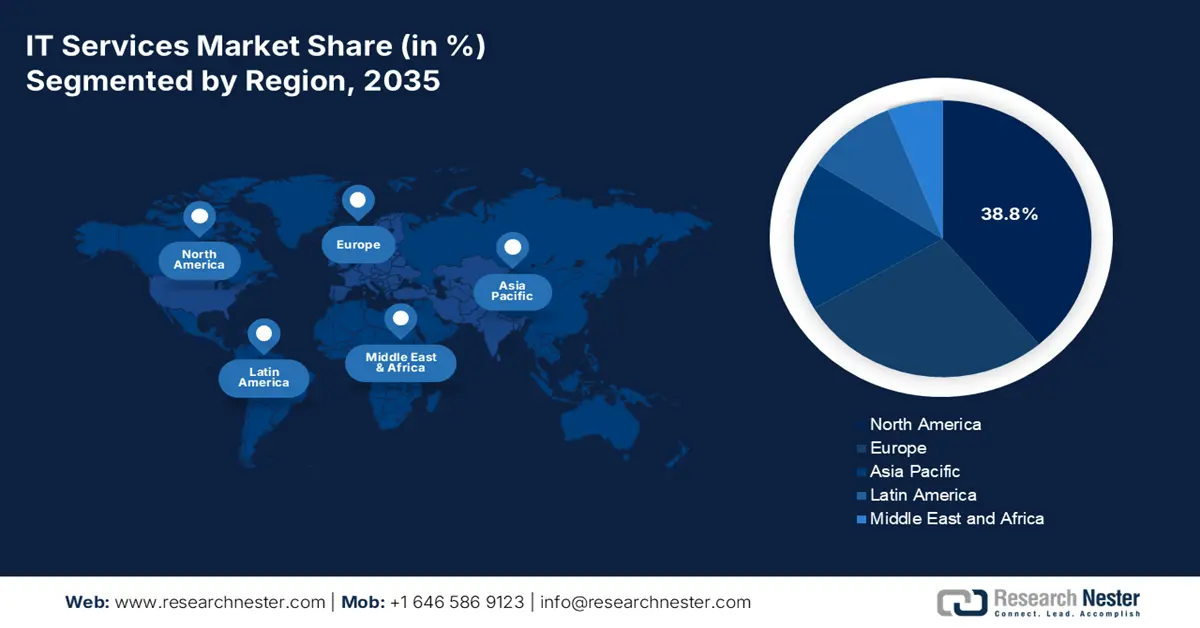

Approfondimenti regionali:

- Si prevede che entro il 2035 il Nord America deterrà una quota del 38,8% del mercato dei servizi IT, grazie all'aumento della spesa federale per la tecnologia e alle iniziative di modernizzazione.

- L'area Asia-Pacifico è destinata a espandersi rapidamente nel periodo 2026-2035, con una crescita prevista a un CAGR del 9,5% grazie all'accelerazione della digitalizzazione e ai programmi governativi a favore della tecnologia.

Informazioni sui segmenti:

- Si prevede che il segmento Cloud raggiungerà una quota del 65,6% entro il 2035 nel mercato dei servizi IT, sostenuto dai crescenti investimenti in architetture scalabili e dalla trasformazione digitale incentrata sul lavoro da remoto.

- Si prevede che le grandi imprese manterranno la quota dominante fino al 2026-2035, poiché le loro complesse operazioni globali richiedono ampi sforzi di modernizzazione IT integrata.

Principali tendenze di crescita:

- Mandati federali per la modernizzazione e la sicurezza informatica

- Investimenti strategici nell'intelligenza artificiale

Sfide principali:

- Cambiamento culturale dalla mentalità del prodotto a quella del servizio

- Costruire e scalare un modello di vendita sostenibile

Attori principali: Accenture (Irlanda), IBM (USA), TCS (India), Infosys (India), Capgemini (Francia), Cognizant (USA), Wipro (India), DXC Technology (USA), HCLTech (India), NTT Data (Giappone), Atos (Francia), Fujitsu (Giappone), Deloitte (USA), PwC (USA), Kyndryl (USA), NEC Corporation (Giappone), SAP (Germania), Genpact (USA), LTIMindtree (India), Samsung SDS (Corea del Sud)

Globale Servizi IT Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato 2025: 1,14 miliardi di USD

- Dimensioni del mercato nel 2026: 2,08 trilioni di dollari

- Dimensione prevista del mercato: 1,62 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Giappone, Germania

- Paesi emergenti: Brasile, Indonesia, Vietnam, Emirati Arabi Uniti, Corea del Sud

Last updated on : 24 November, 2025

Mercato dei servizi IT: fattori di crescita e sfide

Fattori di crescita

- Mandati federali per la modernizzazione e la sicurezza informatica: l'attuazione in corso dell'Ordine Esecutivo sul Miglioramento della Sicurezza Informatica Nazionale, tra le altre politiche, da parte del Governo Federale degli Stati Uniti è il principale fattore che sta determinando un aumento della domanda. Questa situazione spinge le agenzie federali e i loro appaltatori ad aggiornare i vecchi sistemi e ad implementare architetture zero-trust. Ciò rappresenta inoltre, per i fornitori di servizi IT, un mercato multimiliardario e non discrezionale per le valutazioni di sicurezza, la migrazione al cloud e i servizi gestiti di rilevamento e risposta. La Cybersecurity and Infrastructure Security Agency (CISA) del Dipartimento della Sicurezza Nazionale è molto attiva nella pubblicazione di standard e nella protezione delle risorse, rendendo così la sicurezza informatica nel settore pubblico un settore molto attraente e in rapida crescita, guidato da politiche per le aziende qualificate.

- Investimenti strategici nell'IA: i governi stanno investendo in modo massiccio nel riconoscimento della sua importanza economica e strategica. I dati del Center of Strategic and International Studies di ottobre 2024 hanno mostrato che la spesa effettiva in ricerca e sviluppo sull'IA nel 2024 ha raggiunto gli 8 miliardi di dollari. Questa domanda alimenta i servizi IT che vanno oltre la ricerca pura, tra cui l'ingegneria dei dati, l'implementazione di modelli e la creazione dell'infrastruttura cloud e di calcolo ad alte prestazioni sottostante. I fornitori di servizi con integrazione di IA e capacità MLOps sono in grado di supportare sia le istituzioni pubbliche che le aziende private che cercano di sfruttare queste iniziative nazionali di IA per ottenere un vantaggio competitivo.

Raccomandazione NSCAI vs. effettivo investimento in ricerca e sviluppo sull'intelligenza artificiale

Anno | Raccomandazione NSCAI (miliardi di USD) | Spesa effettiva (miliardi di USD) |

2020 | 1.1 | 1.4 |

2021 | 1.5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

Fonte : CSIS ottobre 2025

- Accelerazione dell'adozione del cloud nella pubblica amministrazione: la strategia federale per il cloud computing, che include iniziative come FeDRAMP, impone un approccio Cloud Smart, accelerando la migrazione dei carichi di lavoro della pubblica amministrazione verso il cloud. Non si tratta di una migrazione una tantum, ma di un ciclo continuo di ottimizzazione, sicurezza e modernizzazione delle applicazioni. Circa il 94% delle aziende utilizza servizi cloud per la gestione dei costi, la portabilità dei dati e l'ottimizzazione dei carichi di lavoro, secondo il rapporto di SQ Magazine pubblicato a luglio 2025. Ciò crea un mercato a lungo termine e ad alto valore per i fornitori di servizi IT specializzati nella migrazione al cloud, nella gestione dei costi e nello sviluppo di applicazioni cloud native sicure per il settore pubblico. La necessità di competenze specifiche per orientarsi negli intricati quadri normativi, come FedRAMP per i servizi cloud autorizzati, si aggiunge a questa domanda continua.

Sfide

- Cambiamento culturale da una mentalità di prodotto a una di servizio: i produttori si sono basati su modelli transazionali incentrati sul prodotto, mentre il servizio IT prospera grazie a contratti a lungo termine basati sulle relazioni e metodologie agili. Questo cambiamento culturale è profondamente impegnativo. Aziende come Siemens, nonostante il suo successo, hanno dovuto ristrutturare completamente i propri reparti di vendita, supporto e customer success nell'ambito di una ristrutturazione decennale per unire il business dei prodotti con le divisioni software e di servizio. Si tratta di un passaggio dalla vendita di un dispositivo alla vendita di un risultato continuo in termini di uptime garantito, che richiede un DNA aziendale diverso che molte aziende tradizionali trovano difficile da adottare e che porta ad attriti interni e a una lenta adozione di pratiche basate sui servizi.

- Costruire e scalare un modello di vendita sostenibile: in genere, i team di vendita dei produttori sanno come vendere beni strumentali, ma non hanno familiarità con un servizio di abbonamento pluriennale con diverse strutture di commissioni e cicli di vendita. Riqualificare o assumere una nuova forza vendita è costoso e richiede molto tempo. Philips ha affrontato questo problema separando la sua piattaforma digitale in un'unità aziendale separata, con una forza vendita specializzata focalizzata sulla vendita di abbonamenti per dati e analisi agli ospedali. Se un'azienda non adotta una strategia di commercializzazione così deliberata e separata, l'offerta di servizi viene fusa con i tradizionali meccanismi di vendita dei prodotti, perdendo così l'attenzione e le competenze necessarie per scalare con successo in un nuovo mercato dei servizi IT.

Dimensioni e previsioni del mercato dei servizi IT:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,7% |

|

Dimensione del mercato dell'anno base (2025) |

1,9 trilioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,7 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi IT:

Analisi del segmento di distribuzione

Il segmento cloud domina il mercato dei servizi IT e si prevede che manterrà un valore azionario del 65,6% entro il 2035. Il segmento è alimentato dall'impareggiabile scalabilità, dall'efficienza dei costi e dalla semplificazione dei modelli di lavoro da remoto. Le organizzazioni stanno passando da sistemi on-premise a modelli basati su cloud, scegliendo soluzioni di cloud pubblico, privato e ibrido. Questa trasformazione aumenta l'agilità e l'accesso a servizi avanzati come l'intelligenza artificiale e l'analisi. Inoltre, il cambiamento è fondamentalmente guidato dalla spesa IT e dall'erogazione dei servizi. La crescita di questo trend è dovuta alla significativa adozione e agli investimenti. Il rapporto Flexera di marzo 2025 ha evidenziato che un terzo (33%) delle organizzazioni sta spendendo attivamente più di 12 milioni di dollari nel cloud pubblico. Questo ingente investimento evidenzia il ruolo cruciale della tecnologia cloud nella moderna trasformazione digitale.

Analisi dei segmenti di dimensione dell'organizzazione

Le grandi imprese detengono la quota maggiore del mercato dei servizi IT nel periodo di previsione. Questa posizione dominante è dovuta alla complessità delle loro operazioni globali e agli ingenti budget destinati alla trasformazione digitale. Queste tipologie di organizzazioni sono impegnate in progetti pluriennali e multi-vendor che comprendono la modernizzazione dell'ERP a livello aziendale, l'implementazione della sicurezza informatica globale e iniziative di analisi dei dati su larga scala. La loro domanda è rivolta a portafogli di servizi altamente avanzati e integrati, in grado di ristrutturare le funzioni principali dell'intera azienda. I dati dell'Annual Business Survey dell'US Census Bureau rivelano il ruolo cruciale dell'intensità IT nelle aziende di grandi dimensioni. Pertanto, questi vantaggi tecnologici garantiscono che le grandi imprese siano i principali motori del settore dei servizi IT, poiché investono in modo significativo nel mantenimento del vantaggio competitivo e dell'efficienza operativa.

Analisi del segmento di servizio

Entro il 2035, si prevede che i servizi professionali deterranno la quota massima nel mercato dei servizi IT. Il segmento è alimentato dalla crescente trasformazione digitale. Si differenziano dai normali servizi gestiti in quanto includono consulenza di alto valore, integrazione di sistemi e sviluppo di soluzioni personalizzate. La ragione principale di questa predominanza è la necessità essenziale di esperti per supportare l'adozione di tecnologie complesse come l'intelligenza artificiale generativa e le piattaforme cloud. Le organizzazioni si avvalgono di questi esperti sia per l'implementazione effettiva che per la creazione di roadmap strategiche che rendano la tecnologia al servizio degli obiettivi aziendali. Questa richiesta di lavoro strategico e orientato ai progetti garantisce ai servizi professionali la maggiore quota di fatturato, in quanto catalizzatori essenziali per tutti i successivi investimenti IT.

La nostra analisi approfondita del mercato dei servizi IT include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di servizio |

|

Modalità di distribuzione |

|

Dimensione dell'organizzazione |

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi IT - Analisi regionale

Approfondimenti sul mercato nordamericano

Nel periodo di previsione 2026-2035, si prevede che il Nord America dominerà il mercato dei servizi IT e si prevede che deterrà una quota del 38,8% entro il 2035. Tale predominio è dovuto principalmente alle tecnologie avanzate e alla consistente spesa federale. La legge bipartisan sulle infrastrutture e il CHIPS and Science Act degli Stati Uniti stanno destinando miliardi alla modernizzazione, il che influenza direttamente la domanda di servizi di sicurezza informatica, cloud e analisi dei dati. A marzo 2022, il Dipartimento del Tesoro degli Stati Uniti ha indicato che la spesa per i servizi di cloud pubblico nelle società di ricerca e consulenza tecnologica è aumentata da 220 miliardi di dollari a 411 miliardi di dollari dal 2016 al 2021. Questo aumento della spesa nel cloud fa aumentare la domanda di servizi di integrazione, migrazione e gestione.

Il mercato dei servizi IT negli Stati Uniti è guidato da mandati federali e da ingenti investimenti pubblici in infrastrutture e tecnologia. L'obbligo della Strategia Nazionale per la Sicurezza Informatica degli Stati Uniti per la modernizzazione della sicurezza informatica spinge le agenzie e gli appaltatori governativi a implementare architetture zero-trust, il che aumenta la necessità di servizi di sicurezza specializzati. Le iniziative governative si concentrano attivamente sull'espansione dell'infrastruttura digitale e sull'implementazione delle normative sulla sicurezza informatica, che stimolano ulteriormente il mercato dei servizi IT. Questo contesto rafforza il panorama competitivo dei fornitori di servizi IT, che innovano e capitalizzano sulle tecnologie avanzate e di tendenza, come l'intelligenza artificiale e l'analisi dei dati. Secondo il rapporto Select USD di luglio 2022, il numero di dipendenti nel settore IT e software superava i 2,5 milioni a metà del 2024. Inoltre, nel 2023 gli investimenti diretti esteri nel settore hanno raggiunto i 102,8 miliardi di dollari, rafforzando direttamente la struttura e l'espansione a lungo termine del mercato dei servizi IT.

Il mercato canadese dei servizi IT è trainato da significativi investimenti pubblici nelle infrastrutture digitali e da un'attenzione strategica alla sicurezza dei sistemi critici durante il periodo di previsione. Il governo sta investendo attivamente miliardi nella ricerca sull'intelligenza artificiale e nella capacità di calcolo per accelerare la domanda. Il Fondo per l'innovazione strategica continua a stanziare capitali per progetti di adozione tecnologica e digitale in tutti i settori. Ulteriori fusioni e acquisizioni attive stimolano l'espansione dell'organizzazione e continuano ad ampliare il mercato. Ad esempio, IT Solutions Consulting ha annunciato l'acquisizione di PACE Technical ed è entrata nel mercato canadese, segnando la sua prima espansione. D'altro canto, la modernizzazione dei servizi pubblici in vari settori crea un solido mercato per la migrazione al cloud, la sicurezza informatica e lo sviluppo di software personalizzato, rendendo il Canada un luogo in cui la crescita è costante, in linea con le priorità economiche e di sicurezza nazionale.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico sarà il mercato dei servizi IT in più rapida crescita durante il periodo di previsione, con un CAGR del 9,5%. Il mercato è trainato dalla rapida digitalizzazione, da una popolazione nativa digitale in forte espansione e da politiche governative di supporto. Iniziative digitali come Digital India e Made in China stanno stimolando la domanda e rappresentano i principali motori dell'espansione del mercato. L'aumento dell'adozione dell'IA è un trend fondamentale per il governo giapponese, che promuove attivamente l'integrazione dell'IA nelle aziende e nei servizi pubblici. La domanda di sicurezza informatica è trainata da un rapido approccio cloud-first, con le piccole e medie imprese che abbandonano i sistemi legacy.

Secondo i dati SEADS di febbraio 2025, l'economia digitale nel Sud-est asiatico si sta espandendo a un ritmo straordinario, trasformando le società e le economie dell'intera regione. Inoltre, il prodotto interno lordo della regione era di 3,6 trilioni di dollari nel 2022, posizionando l'ASEAN come quinta economia mondiale e prevedendo di diventare la quarta entro il 2030. Questi dati stimolano il mercato dei servizi IT, poiché l'economia digitale richiede fortemente componenti quali consulenza, integrazione, sviluppo di applicazioni, servizi gestiti e supporto.

La Cina è leader nel mercato dei servizi IT ed è spinta dalla sovranità digitale statale e da ingenti investimenti interni in tecnologie strategiche. Le iniziative governative stanno dando priorità allo sviluppo di infrastrutture cloud locali, intelligenza artificiale industriale e un ecosistema software sicuro. Secondo i dati della Repubblica Popolare Cinese di ottobre 2024, i servizi a valore aggiunto, come software e servizi di tecnologia dell'informazione, sono cresciuti del 10,1% nei primi tre trimestri del 2024. Questi dati riflettono una domanda sostenuta per lo slancio politico che sta alla base dell'espansione del settore e la sua attenzione all'autosufficienza tecnologica. Inoltre, l'Indice della produzione di servizi di trasmissione di informazioni, software e servizi di tecnologia dell'informazione, in aumento dell'11,4%, è di per sé una componente fondamentale del settore dei servizi IT.

In India, il mercato dei servizi IT è caratterizzato dalla crescente digitalizzazione interna e dal suo ruolo consolidato nel sistema di servizi IT a livello mondiale. La domanda di servizi IT nel Paese si basa sull'infrastruttura pubblica digitale unificata, che include UPI e Aadhaar. Questo, unito a un bacino di talenti competitivo a livello globale, alimenta l'export e la crescita locale. Secondo i dati del Ministero degli Affari Esteri, pubblicati nel rapporto di marzo 2023, il settore tecnologico in India ha generato un fatturato di 226 miliardi di dollari nell'anno fiscale 2022. Ciò dimostra come la necessità di digitalizzazione interna sia alimentata dalla crescente trasformazione digitale e dal contributo vitale all'economia del Paese.

Approfondimenti sul mercato europeo

L'Europa è in forte crescita nel mercato dei servizi IT ed è caratterizzata da una solida conformità normativa, che rappresenta un forte impulso per la sovranità digitale e da significativi finanziamenti a livello UE che promuovono la modernizzazione. I principali driver del mercato sono l'adozione attiva del cloud e normative come il Digital Operational Resilience Act, che creano un'elevata domanda di conformità e sicurezza informatica. Inoltre, la transizione digitale verde è la tendenza principale, con investimenti canalizzati tramite il Recovery and Resilience Facility dell'UE. Secondo i dati Eurostat del 2025, si prevede che quasi l'80% della popolazione avrà competenze digitali di base entro il 2030. Un'ampia forza lavoro digitalmente qualificata sta crescendo, incrementando l'adozione dell'IT in tutti i settori e alimentando la crescita del mercato dei servizi IT.

Si prevede che il Regno Unito deterrà la quota di fatturato più elevata in Europa durante il periodo di previsione, trainato in modo significativo dal settore finanziario e da un programma normativo proattivo. La Financial Conduct Authority del Regno Unito è il motore principale dell'integrazione attiva di normative sulla resilienza operativa rigorose, che spingono gli istituti finanziari a investire massicciamente in infrastrutture cloud e sicurezza informatica avanzata. I dati OEC del 2023 mostrano che il Regno Unito ha importato quasi 1,35 miliardi di software per ufficio da Microsoft Corporation, che richiede direttamente i servizi di integrazione e distribuzione. Inoltre, l'aumento dell'utilizzo del software incrementa i servizi gestiti e i contratti di supporto. L'adozione del software accelera la trasformazione digitale e il consumo stimola l'adozione del cloud, aumentando la domanda per le PMI e i mercati emergenti.

Si prevede che la Germania manterrà una posizione di leadership nel mercato dei servizi IT in Europa nei tempi previsti. Il mercato dei servizi IT è alimentato principalmente dalla solida base manifatturiera e dalle iniziative governative strategiche, volte all'Industria 4.0 e alla sovranità digitale. I dati OEC 2023 indicano che la Germania è il principale importatore di software per ufficio di Microsoft Corporation, con importazioni per un valore di 3,96 miliardi di dollari. Questi dati mostrano che le aziende tedesche stanno investendo molto nell'ecosistema Microsoft; inoltre, non si tratta di un costo una tantum, ma di un impegno che richiede una spesa continua in servizi specialistici per implementare, personalizzare, gestire e proteggere il software.

Principali attori del mercato dei servizi IT:

- Accenture (Irlanda)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IBM (Stati Uniti)

- TCS (India)

- Infosys (India)

- Capgemini (Francia)

- Cognizant (Stati Uniti)

- Wipro (India)

- DXC Technology (Stati Uniti)

- HCLTech (India)

- NTT Data (Giappone)

- Atos (Francia)

- Fujitsu (Giappone)

- Deloitte (Stati Uniti)

- PwC (Stati Uniti)

- Kyndryl (Stati Uniti)

- NEC Corporation (Giappone)

- SAP (Germania)

- Genpact (Stati Uniti)

- LTIMindtree (India)

- Samsung SDS (Corea del Sud)

- Nel mercato dei servizi IT, Accenture si è affermata come leader globale nella trasformazione digitale, grazie alla sua profonda conoscenza del settore e alle ampie partnership cloud. L'azienda sta integrando l'intelligenza artificiale di generazione (Gen AI) nelle operazioni aziendali tramite la sua piattaforma AI Navigator. L'obiettivo principale dell'azienda è automatizzare questo processo complesso e personalizzare l'esperienza del cliente, posizionando Accenture all'avanguardia nella consulenza IT e nell'implementazione tecnologica.

- IBM è un attore fondamentale nel mercato dei servizi IT e la sua forza consolidata è rivolta a un futuro incentrato sul cloud ibrido e sull'intelligenza artificiale, principalmente attraverso la divisione IBM Consulting. La strategia dell'azienda è profondamente radicata nel proprio stack tecnologico, che include la piattaforma di intelligenza artificiale Watsonx e Red Hat OpenShift. Nel 2024, IBM ha generato 62,8 miliardi di dollari di fatturato, con un aumento del 3% a cambi costanti, e 12,7 miliardi di dollari di flusso di cassa libero.

- TCS è il colosso del mercato globale dei servizi IT, che unisce le sue dimensioni imponenti a un'attenzione costante alla ricerca e allo sviluppo attraverso il suo Co-Innovation Network. L'azienda è all'avanguardia nella fornitura di soluzioni IT end-to-end, dallo sviluppo e manutenzione delle applicazioni alla trasformazione del cloud aziendale. TCS ha mantenuto la sua posizione di secondo marchio di servizi IT globale più prezioso, con un valore del marchio di 19,2 miliardi di dollari nel 2024.

- Infosys è uno dei principali attori del mercato dei servizi IT e si distingue per il suo prodotto AI-first, Infosys Topaz. Numerosi sono i casi d'uso e i modelli pre-addestrati di intelligenza artificiale che forniscono ai clienti funzionalità di intelligenza artificiale generativa per accelerare la trasformazione aziendale. Oltre a ciò, l'azienda offre l'ecosistema cloud Infosys Cobalt, una raccolta di servizi e soluzioni che supportano le aziende nel rinnovare e accelerare il loro percorso verso il cloud.

- Capgemini si è ritagliata una posizione di leadership nella trasformazione del settore basata sui dati e sull'intelligenza artificiale. La strategia "Get the Future You Want" dell'azienda è alimentata da investimenti significativi in ambiti strategici chiave, come dati e intelligenza artificiale. Capgemini offre servizi IT completi che aiutano i clienti a connettere i dati, implementare pratiche aziendali sostenibili e costruire core digitali adattivi per un ambiente tecnologico in rapida evoluzione.

Ecco un elenco dei principali attori che operano nel mercato globale dei servizi IT:

Il mercato globale dei servizi IT è estremamente competitivo ed è caratterizzato dalla leadership nell'intelligenza artificiale generativa. Operatori come IBM e Accenture sfruttano le loro consolidate relazioni aziendali, mentre i player tecnologici in India competono sulla scalabilità e sull'efficienza dei costi. L'attuale strategia si basa su solide alleanze con gli hyperscaler del cloud per lo sviluppo congiunto di soluzioni di intelligenza artificiale, acquisendo aziende di nicchia specializzate in intelligenza artificiale, sicurezza informatica e piattaforme cloud per colmare rapidamente le lacune di capacità e lanciare nuove linee di servizi e piattaforme di intelligenza artificiale. Ad esempio, nell'ottobre 2025, TCS ha acquisito ListEngage, con sede negli Stati Uniti, per potenziare le attività di vendita e le capacità di intelligenza artificiale agentica. Questa attenzione alla trasformazione basata sull'intelligenza artificiale, abbinata a soluzioni specifiche per il settore e all'espansione geografica in nuovi mercati, è la componente principale per la quota di mercato e la rilevanza.

Panorama aziendale del mercato dei servizi IT:

Sviluppi recenti

- A novembre 2025, Thomson Reuters ha annunciato il lancio di soluzioni di intelligenza artificiale agentica per trasformare i flussi di lavoro fiscali, di revisione contabile e di contabilità. Il lancio rappresenta un'innovazione tecnologica nei servizi IT aziendali e nei servizi professionali, con particolare attenzione ai flussi di lavoro fiscali, di revisione contabile e di contabilità.

- Nell'agosto 2025, Wipro ha annunciato l'acquisizione della business unit Digital Transformation Solutions (DTS) di HARMAN, rafforzando l'innovazione ingegneristica e l'eccellenza nella ricerca e sviluppo.

- Nell'aprile 2025, Infosys ha acquisito The Missing Link, fornitore leader di servizi di sicurezza informatica. L'obiettivo principale di questa acquisizione è rafforzare le competenze di Infosys in ambito cloud e sicurezza informatica in Australia, Bangalore, India e Sydney.

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.