Prospettive di mercato delle lenti intraoculari:

Il mercato delle lenti intraoculari è stato stimato in 5,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9,3 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle lenti intraoculari è stimato in 5,4 miliardi di dollari.

Il mercato globale è strutturalmente guidato dal crescente volume di interventi chirurgici per cataratta e procedure refrattive, in gran parte finanziati dai sistemi sanitari pubblici e dai programmi nazionali di assistenza oculistica. Secondo i dati dell'Organizzazione Mondiale della Sanità di agosto 2023, la cataratta rimane la principale causa di cecità a livello globale e quasi 2,2 miliardi di persone soffrono di deficit visivo da lontano. Inoltre, i dati dell'OMS e del NIH indicano che il numero di interventi chirurgici per cataratta è in costante aumento a causa dell'invecchiamento demografico e del migliore accesso ai servizi oftalmici, principalmente nelle economie a medio e alto reddito. Secondo lo studio del NIH di marzo 2025, si prevede che quasi 50 milioni di persone saranno affette da cataratta nel 2050, con un conseguente aumento diretto della domanda di lenti impiantabili durante l'intervento chirurgico. Inoltre, i sistemi di rimborso, come Medicare, garantiscono la copertura della chirurgia della cataratta con impianto di IOL monofocali, garantendo una domanda istituzionale prevedibile negli ospedali e nei centri chirurgici ambulatoriali.

Popolazione globale con disabilità visiva

Condizione | Popolazione colpita (milioni di persone) |

Cataratta | 94.0 |

errore di rifrazione | 88,4 |

Degenerazione maculare legata all'età (AMD) | 8.0 |

Glaucoma | 7.7 |

retinopatia diabetica | 3.9 |

Presbiopia | 826.0 |

Fonte: OMS agosto 2023

Inoltre, l'infrastruttura oftalmologica supportata dal governo e l'espansione della capacità chirurgica rappresentano un fattore chiave per la crescita della domanda. Secondo lo studio NLM di agosto 2023, la chirurgia della cataratta è una delle procedure chirurgiche più frequentemente eseguite tra gli adulti di età pari o superiore a 65 anni negli Stati Uniti, con oltre 3,6 milioni di procedure eseguite ogni anno. Analogamente, i programmi nazionali di prevenzione della cecità nell'area Asia-Pacifico e in alcune parti dell'America Latina continuano a dare priorità alla riduzione dell'arretrato di interventi di cataratta, il che si traduce in un'elevata domanda di mercato da parte degli ospedali pubblici. In Europa, l'invecchiamento della popolazione rafforza la domanda chirurgica a lungo termine. Oltre a ciò, le statistiche pubblicate indicano che il mercato delle IOL è trainato dalla non discrezionalità delle cure oftalmiche, il che lo rende resiliente alle fluttuazioni economiche a breve termine, pur rimanendo strettamente allineato alla capacità sanitaria nazionale e alle politiche di rimborso.

Chiave Lente intraoculare Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

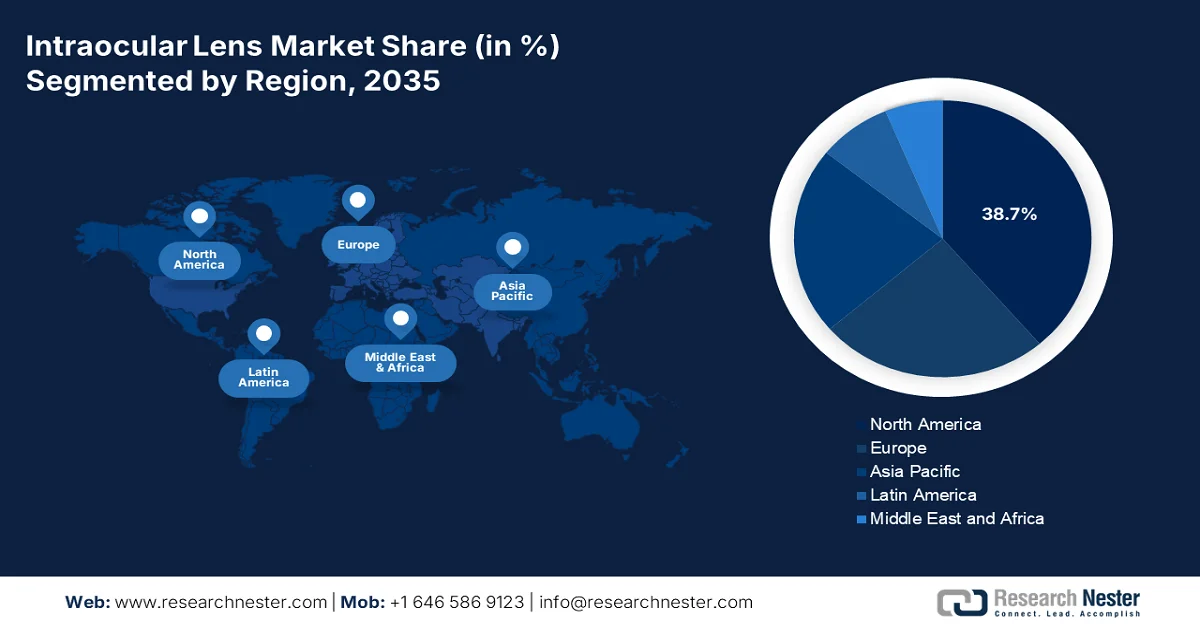

- Si prevede che il Nord America raggiungerà una quota di fatturato del 38,7% entro il 2035 nel mercato delle lenti intraoculari, trainato dagli elevati volumi di interventi chirurgici di cataratta, da quadri di rimborso favorevoli e dall'adozione crescente di lenti intraoculari premium tra la popolazione anziana.

- Si prevede che l'Asia Pacifica si espanderà a un CAGR del 7,8% nel periodo 2026-2035, stimolata da una vasta base di pazienti anziani, dalla crescente prevalenza della cataratta, dall'ampliamento dell'accesso all'assistenza sanitaria e da solidi programmi chirurgici supportati dal governo

Informazioni sui segmenti:

- Nel mercato delle lenti intraoculari, si prevede che il segmento delle applicazioni di chirurgia della cataratta rappresenterà una quota dominante del 90,4% entro il 2035, trainato dalla prevalenza globale della cataratta e dagli elevati volumi chirurgici sostenuti dai programmi sanitari governativi.

- Si prevede che il segmento di progettazione delle IOL monoblocco manterrà la sua posizione di leadership fino al 2035, grazie all'impianto semplificato, alla stabilità capsulare e all'adozione diffusa nelle procedure di cataratta minimamente invasive.

Principali tendenze di crescita:

- Programmi di chirurgia della cataratta finanziati dal governo

- Crescente arretrato per la cataratta

Sfide principali:

- Elevati costi di ricerca e sviluppo e di regolamentazione

- Pressione sui rimborsi e sui prezzi

Attori principali: Johnson & Johnson Vision (Stati Uniti), Alcon (Svizzera), Bausch + Lomb (Stati Uniti), Carl Zeiss Meditec (Germania), Hoya Corporation (Giappone), STAAR Surgical (Stati Uniti), Rayner (Regno Unito), Ophtec (Paesi Bassi), HumanOptics (Germania), Physiol (Francia), Santen Pharmaceutical (Giappone), NIDEK (Giappone), Lenstec (Stati Uniti), EyeKon Medical (Stati Uniti), Care Group (India), Aurolab (India), Medicontur (Ungheria), Hanita Lenses (Israele), Eagle Optics (India), Appasamy Associates (India).

Globale Lente intraoculare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,1 miliardi di USD

- Dimensioni del mercato nel 2026: 5,4 miliardi di USD

- Dimensioni previste del mercato: 9,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Germania, Cina, Regno Unito

- Paesi emergenti: India, Corea del Sud, Australia, Spagna, Italia

Last updated on : 11 February, 2026

Mercato delle lenti intraoculari: fattori di crescita e sfide

Fattori di crescita

- Programmi di chirurgia della cataratta finanziati dal governo: il finanziamento pubblico degli interventi di cataratta si traduce direttamente in una domanda di mercato sostenuta. Secondo il rapporto NLM di settembre 2025, il tasso di interventi di cataratta varia da 36 milioni a 12.800 milioni. Inoltre, nelle economie emergenti, i programmi nazionali stanno ampliando l'accesso alla chirurgia. Ad esempio, il Programma Nazionale Indiano per il Controllo della Cecità e dell'Ipovisione finanzia milioni di interventi di cataratta ogni anno tramite ospedali pubblici e ONG, incrementando significativamente l'approvvigionamento di IOL su larga scala. Inoltre, le iniziative per la cataratta finanziate con fondi pubblici in paesi come Brasile, Cina e Indonesia stanno incrementando i volumi di procedure tramite interventi sovvenzionati, stabilizzando ulteriormente la domanda di base di IOL. Questi programmi favoriscono inoltre modelli di IOL standardizzati ed economici, rafforzando i contratti di approvvigionamento di grandi volumi con produttori nazionali e multinazionali.

- Arretrati per la cataratta in aumento: gli arretrati chirurgici rimangono un fattore di domanda misurabile nel mercato delle lenti intraoculari. Secondo i dati del Royal College of Ophthalmologists di gennaio 2022, quasi 600.000 pazienti erano in attesa di procedure oftalmologiche, con la cataratta che rappresentava una quota importante. Inoltre, vari dati governativi hanno evidenziato i ritardi negli interventi di cataratta in Asia e Africa durante il COVID-19, spingendo verso i finanziamenti per la ripresa post-pandemia. Inoltre, i governi stanno ora dando priorità alle procedure ad alto volume per smaltire gli arretrati. Inoltre, molti sistemi sanitari hanno introdotto orari di apertura prolungati, campi chirurgici ad alta produttività e percorsi accelerati per la cataratta per aumentare la gestione dei casi. Si prevede che questo aumento dovuto agli arretrati sosterrà un elevato consumo di IOL nel medio termine, man mano che i pazienti rinviati rientrano nei percorsi chirurgici.

- Aumento della spesa sanitaria per la cura degli occhi: l'aumento della spesa sanitaria pubblica sta rafforzando l'infrastruttura oftalmica e la capacità chirurgica sul mercato. Secondo i dati OCSE di novembre 2025, la spesa sanitaria nei paesi membri si è attestata in media al 9,3% del PIL, con la cura degli occhi integrata nei bilanci per le malattie non trasmissibili e l'assistenza agli anziani. Negli Stati Uniti, la spesa sanitaria sta raggiungendo un significativo trilione di dollari, con i servizi chirurgici ambulatoriali e ambulatoriali in crescita più rapida rispetto alle cure ospedaliere, a vantaggio delle procedure di cataratta. Questa espansione di bilancio sostenuta supporta una più ampia adozione di apparecchiature chirurgiche avanzate e l'impianto di IOL rimborsabile, in particolare in ambito ambulatoriale e ambulatoriale, dove i volumi di interventi di cataratta stanno crescendo più rapidamente.

Sfide

- Elevati costi di ricerca e sviluppo e di regolamentazione: il percorso dall'ideazione al mercato commerciale delle lenti intraoculari richiede ingenti investimenti in ricerca e sperimentazioni cliniche, seguiti da un rigoroso processo di approvazione normativa pluriennale. Ad esempio, la procedura FDA per una nuova IOL premium può costare un milione di dollari e richiedere anni. I piccoli innovatori devono assicurarsi ingenti finanziamenti di capitale di rischio per destreggiarsi in questo processo. Inoltre, il tariffario Medicare per i medici mostra una continua scarsità di rimborsi per le nuove tecnologie, aggiungendo incertezza finanziaria.

- Pressione su rimborsi e prezzi: il rimborso per il mercato delle lenti intraoculari premium è spesso limitato, con un conseguente aumento dei costi per i pazienti. Inoltre, i pazienti statunitensi affetti da cataratta optano per lenti premium principalmente a causa dei costi diretti. Sono gli enti finanziatori a stabilire il rimborso per la procedura di cataratta in sé, non per la tecnologia delle lenti, limitando il potere di determinazione dei prezzi. I principali operatori superano questo problema attraverso programmi di formazione per chirurghi che dimostrano la proposta di valore ai pazienti, con l'obiettivo di convertire le procedure standard in upgrade premium nonostante le difficoltà di rimborso.

Dimensioni e previsioni del mercato delle lenti intraoculari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

5,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle lenti intraoculari:

Analisi del segmento applicativo

Si prevede che la chirurgia della cataratta deterrà la quota di mercato più elevata, pari al 90,4%, entro il 2035. Il segmento è trainato dalla prevalenza globale della cataratta come principale causa di cecità a livello mondiale. Oltre all'aumento dei tassi di intervento e al miglioramento dell'accesso chirurgico nella popolazione anziana, i principali motori di crescita sono l'elevato volume di interventi chirurgici. Inoltre, la domanda è coperta dai principali programmi sanitari. Secondo lo studio NLM di agosto 2023, sono stati eseguiti circa 4.252.532 interventi di cataratta nell'ambito dei beneficiari del Medicare FFS. Si prevede che questo numero aumenterà costantemente, a dimostrazione del ruolo fondamentale della procedura nel ripristinare la vista negli anziani. Inoltre, l'iniziativa di prevenzione della cecità su larga scala sostenuta dal governo sta ulteriormente incrementando i volumi di interventi di cataratta, sostenendo così la domanda a lungo termine di lenti intraoculari a livello globale.

Analisi del segmento di progettazione

Le IOL monoblocco rappresentano il sottosegmento leader nel design, preferito sul mercato per la semplificazione dell'impianto chirurgico e la stabilità all'interno del sacco capsulare. Il loro corpo integra l'ottica e l'aptica in un unico materiale, il che ne riduce l'efficienza, rendendole la scelta preferita per la maggior parte delle procedure standard di cataratta, soprattutto con l'avvento della chirurgia mininvasiva con microincisione. I dati delle analisi procedurali ne mostrano l'ampia diffusione. Ad esempio, il rapporto di audit del governo statunitense indica che le IOL monoblocco costituivano la stragrande maggioranza delle lenti utilizzate negli interventi di cataratta campionati, a dimostrazione del loro predominio sul mercato negli ultimi anni.

Analisi del segmento dei materiali

Nel segmento dei materiali, l'acrilico idrofobico è leader nel mercato delle lenti intraoculari, grazie alla sua eccellente biocompatibilità e al basso tasso di opacizzazione della capsula posteriore. Le proprietà intrinseche di questo materiale resistono all'adesione cellulare e riducono la necessità di procedure laser secondarie, rendendolo lo standard sia per i design di lenti di base che per quelli di alta qualità. La sua stabilità e trasparenza ottica ne hanno consolidato la posizione come materiale di scelta per i produttori. I dati governativi sull'utilizzo dei dispositivi medici confermano questa tendenza. Lo studio NLM di agosto 2023 evidenzia che i materiali acrilici idrofobi sono superiori ai materiali idrofili in base ai profili a bordo squadrato, all'opacizzazione della capsula posteriore, all'opacizzazione delle IOL, alla buona qualità della visione, ecc., indicando così la domanda di materiali sul mercato.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Materiale |

|

Applicazione |

|

Utente finale |

|

Fascia di prezzo |

|

Progetto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle lenti intraoculari - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è il più grande e dominante e si appresta a detenere una quota di mercato regionale del 38,7% entro il 2035. Il mercato è caratterizzato da elevati volumi di procedure, adozione tecnologica e un complesso panorama dei rimborsi. Il fattore principale è l'invecchiamento della popolazione, che garantisce una base di pazienti ampia e stabile per la chirurgia della cataratta. Inoltre, la domanda è segmentata tra lenti monofocali standard, ampiamente rimborsate da Medicare e dai piani provinciali, e un crescente settore delle lenti intraoculari premium, trainato dalla spesa diretta dei pazienti per risultati visivi avanzati. Una tendenza chiave è il continuo spostamento della chirurgia dai reparti ambulatoriali ospedalieri ai centri chirurgici ambulatoriali, una transizione supportata dalle politiche di pagamento del CMS che favoriscono strutture economicamente efficienti. Inoltre, i piani sanitari coprono il costo fondamentale della rimozione della cataratta, definendo la base del mercato, mentre l'innovazione è alimentata dagli aumenti dei pagamenti privati.

Il mercato statunitense è trainato principalmente dai volumi di interventi di cataratta finanziati dal governo e dalle tendenze demografiche legate all'invecchiamento. Secondo lo studio NLM di giugno 2022, il numero di cittadini statunitensi di età superiore ai 40 anni con problemi di vista ha raggiunto circa 12 milioni, rafforzando una domanda chirurgica sostenuta attraverso i reparti ambulatoriali ospedalieri e i centri chirurgici ambulatoriali. Inoltre, lo studio NLM di marzo 2023 indica che il costo degli interventi di cataratta complessi ha raggiunto gli 877,85 dollari, con l'impianto di lenti intraoculari standard coperto come componente rimborsabile, garantendo un approvvigionamento di base stabile. Inoltre, le varie approvazioni FDA per le lenti intraoculari aumentano la domanda e amplificano la crescita del mercato. D'altro canto, la spesa sanitaria pubblica favorisce le procedure oftalmiche ad alto volume. Nel complesso, questi dati mostrano che il mercato è in forte espansione negli Stati Uniti.

Recenti approvazioni FDA di lenti intraoculari

Nome dell'azienda | Nome del prodotto | Tipo di IOL | Indicazione/caratteristica chiave | Data di approvazione della FDA |

Carl Zeiss Meditec AG | CT LUCIA® 621P IOL monofocale | Monofocale, asferico, C-loop monoblocco | Progettato per compensare un'ampia gamma di aberrazioni sferiche e ottimizzare i risultati visivi in caso di decentramento o disallineamento delle lenti | 25 aprile 2023 |

Rayner | Lente intraoculare torica RayOne EMV | Lente intraoculare torica | Destinato a pazienti con astigmatismo; approvato a seguito del completamento di uno studio IDE fondamentale | 13 ottobre 2025 |

Lenstec, Inc. | Lente intraoculare multifocale SBL-3 | IOL multifocale | Fornisce correzione visiva multifocale; approvazione supportata dal Riassunto dei dati di sicurezza ed efficacia (SSED) | 22 luglio 2022 |

AcuFocus, Inc. | Lente intraoculare (IOL) IC-8 Apthera | IOL a piccola apertura | Progettato per estendere la profondità di messa a fuoco; approvazione basata sulla revisione PMA e SSED | 22 luglio 2022 |

Fonte: FDA, ZEISS Medical Technology, Rayner

Il mercato canadese delle lenti intraoculari è trainato dai volumi di interventi di cataratta finanziati con fondi pubblici nell'ambito dei programmi di assicurazione sanitaria provinciale e dal rapido invecchiamento della popolazione. Secondo il Global News di luglio 2022, quasi 2,5 milioni di persone in Canada convivono con la cataratta e sono state eseguite oltre 500.000 procedure a livello nazionale, tutte richiedenti l'impianto di lenti intraoculari. La pressione demografica continua ad aumentare, poiché Statistics Canada, a settembre 2024, riporta che gli adulti di età pari o superiore a 65 anni rappresentavano 7,6 milioni, una percentuale destinata a crescere costantemente nel corso del decennio, incrementando la domanda di cure chirurgiche oftalmiche. Dal punto di vista della spesa, la spesa sanitaria è in aumento, con le province che danno priorità agli arretrati chirurgici, inclusa l'oftalmologia. Queste tendenze posizionano il Canada come un Paese trainato dai volumi e strettamente legato alle allocazioni di bilancio provinciali e ai quadri di approvvigionamento ospedalieri.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 7,8% nel periodo di previsione 2026-2035. Il mercato è trainato dal motore di crescita globale definito dall'enorme popolazione di pazienti, dal crescente accesso all'assistenza sanitaria e da un panorama diversificato di accessibilità economica e adozione di tecnologie. Il principale motore della domanda è l'elevata e crescente prevalenza della cataratta, dovuta all'invecchiamento della popolazione e agli elevati tassi di diabete in paesi come l'India. I mercati sviluppati come Giappone, Australia e Corea del Sud mostrano una solida adozione di IOL premium, trainata dall'elevato reddito disponibile e da infrastrutture chirurgiche avanzate, mentre i mercati ad alto volume e sensibili al prezzo sono dominati dalle IOL monofocali a basso costo, spesso supportate da programmi di appalti pubblici. La regione è anche un importante polo manifatturiero, con operatori locali come Aurolab in India che producono IOL di alta qualità a basso costo, influenzando i prezzi e l'accessibilità nelle economie emergenti.

Il mercato delle lenti intraoculari in India è plasmato dai programmi di chirurgia della cataratta su larga scala, finanziati dal governo e da enti multilaterali, che hanno generato una domanda elevata e sostenuta per decenni. Inoltre, i dati del Center for Global Development del 2026 hanno riportato che l'India eseguiva circa 3,5 milioni di interventi di cataratta all'anno, con 15,35 milioni di procedure cumulative completate in sette anni nell'ambito del programma di controllo della cecità da cataratta, ciascuna delle quali richiedeva una lente intraoculare. Questo intervento ha contribuito a una riduzione del 26% della prevalenza della cecità da cataratta, dimostrando sia la portata che la continuità dell'adozione chirurgica. Inoltre, l'efficienza dei costi ottenuta grazie alla produzione locale di lenti artificiali di alta qualità, con costi di procedura dichiarati a partire da 10 dollari per intervento, ha consolidato l'India come un mercato di IOL sensibile al prezzo e guidato dai volumi. I programmi pubblici in corso continuano a dare priorità alla riduzione dell'arretrato di produzione per la cataratta, rafforzando l'approvvigionamento all'ingrosso tramite ospedali governativi e ONG partner e posizionando l'India come uno dei maggiori mercati al mondo per la domanda unitaria di lenti intraoculari.

Il mercato cinese è trainato dall'espansione della capacità di chirurgia della cataratta finanziata dal governo, dal rapido invecchiamento della popolazione e da investimenti costanti nella sanità pubblica. Inoltre, la cataratta rimane la principale causa di disabilità visiva tra gli anziani, con programmi nazionali di prevenzione che danno priorità al trattamento chirurgico negli ospedali pubblici. Secondo il rapporto della Repubblica Popolare Cinese dell'ottobre 2024, le persone di età pari o superiore a 65 anni erano circa 216,76 milioni nel 2023, rappresentando oltre il 15,4% della popolazione totale, ampliando significativamente la base chirurgica indirizzabile. Dal punto di vista della capacità del sistema, il rapporto dell'OMS indica che la Cina esegue diversi milioni di interventi di cataratta all'anno, supportati da iniziative di prevenzione della cecità guidate dal governo e da programmi di accesso alla salute nelle aree rurali. Questi dati sono strettamente allineati con gli appalti degli ospedali pubblici e le politiche nazionali di espansione dei servizi di oftalmologia.

Approfondimenti sul mercato europeo

Il mercato europeo delle lenti intraoculari è caratterizzato da un sistema sanitario universale, dall'invecchiamento della popolazione e da una rigorosa armonizzazione normativa nell'ambito della normativa sui dispositivi medici. La domanda è trainata dagli elevati volumi di interventi di cataratta nella popolazione anziana. Inoltre, una tendenza chiave è la suddivisione degli standard finanziati con fondi pubblici, delle procedure monofocali e di un crescente segmento di lenti intraoculari premium a pagamento per lenti a tecnologia avanzata. L'implementazione dell'MDR da parte dell'EMA ha aumentato i requisiti di evidenza clinica, influenzando temporaneamente l'introduzione di nuovi prodotti e rafforzando la qualità del mercato a lungo termine. Inoltre, la spesa sanitaria pubblica privilegia risultati economicamente vantaggiosi, con politiche di rimborso che variano significativamente da paese a paese, spesso limitando la copertura completa alle lenti di base. Infine, l'infrastruttura chirurgica avanzata e l'attenzione all'assistenza sanitaria basata sul valore stanno dando impulso al mercato europeo.

Il mercato delle lenti intraoculari in Germania è in forte espansione, sostenuto dalla copertura assicurativa sanitaria pubblica, dagli elevati volumi di interventi di cataratta e dall'invecchiamento della popolazione. Inoltre, l'invecchiamento della popolazione è un gruppo demografico che determina l'incidenza della cataratta e la domanda di interventi chirurgici. Inoltre, il rapporto dell'IQWIG di luglio 2024 mostra che le statistiche ospedaliere indicano che ogni anno vengono eseguiti oltre 900.000 interventi di cataratta, rendendola una delle procedure ospedaliere e ambulatoriali più comuni nel Paese, ciascuna delle quali richiede l'impianto di lenti intraoculari. Inoltre, il rapporto dell'EIT Health di gennaio 2025 mostra che la spesa sanitaria totale ha superato i 498 miliardi di euro, con un finanziamento da parte dell'assicurazione sanitaria pubblica vicino alle procedure di cataratta. Questi fattori posizionano il mercato tedesco come un mercato con rimborsi garantiti basati sui volumi e strettamente legato agli appalti ospedalieri e ai centri chirurgici ambulatoriali nell'ambito del GKV.

Il mercato delle lenti intraoculari nel Regno Unito è trainato dai volumi di interventi di cataratta finanziati dal Servizio Sanitario Nazionale e da una popolazione anziana in crescita. Secondo i dati SpaMedica del 2026, la chirurgia della cataratta è la procedura chirurgica più frequentemente eseguita, con oltre 400.000 impianti. Inoltre, il 30% della popolazione ha più di 65 anni e il 40% necessita di un intervento chirurgico, il che determina una forte domanda di lenti intraoculari. D'altro canto, la lista d'attesa in oftalmologia sta aumentando, spingendo verso finanziamenti mirati per espandere le cure elettive ad alto volume, compresi i percorsi per la cataratta. Inoltre, il costo dell'intervento di cataratta varia da 1.995 a 3.150 euro. Questi volumi finanziati con fondi pubblici e le iniziative di riduzione degli arretrati posizionano il mercato delle lenti intraoculari nel Regno Unito come una domanda stabile, guidata dagli appalti e strettamente allineata con gli stanziamenti di bilancio del Servizio Sanitario Nazionale e con l'efficienza della capacità di elaborazione ospedaliera.

Prezzi della chirurgia della cataratta in base al tipo di lente intraoculare

Clinica | Consultazione | Lente monofocale per cataratta | Lente multifocale per cataratta |

Optimax | Gratuito | £2.995 | £ 3.995 |

Ultralase | Gratuito | £2.995 | £ 3.995 |

Optegra | Gratuito | £2.795 | £ 3.895 |

Optical Express | Gratuito | £ 1.995 | £ 3.195 |

Centro per la vista | £445 | £ 3.330- £ 3.795 | £ 4.330 – £ 4.750 |

Fonte: LESH agosto 2024

Principali attori del mercato delle lenti intraoculari:

- Johnson & Johnson Vision (Stati Uniti)

- Alcon (Svizzera)

- Bausch + Lomb (Stati Uniti)

- Carl Zeiss Meditec (Germania)

- Hoya Corporation (Giappone)

- STAAR Surgical (Stati Uniti)

- Rayner (Regno Unito)

- Ophtec (Paesi Bassi)

- HumanOptics (Germania)

- Physiol (Francia)

- Santen Pharmaceutical (Giappone)

- NIDEK (Giappone)

- Lenstec (Stati Uniti)

- EyeKon Medical (Stati Uniti)

- Care Group (India)

- Aurolab (India)

- Medicontur (Ungheria)

- Lenti Hanita (Israele)

- Eagle Optics (India)

- Appasamy Associates (India)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Johnson & Johnson Vision è andata oltre la scienza dei materiali, trasformandosi in un ecosistema digitale completo. La sua iniziativa strategica si concentra sull'integrazione del calcolo delle IOL e della pianificazione chirurgica con la diagnostica avanzata tramite piattaforme come TECNIS Synergy e Veritas Workstation.

- Il predominio di Alcon nel mercato delle lenti intraoculari è rafforzato dai suoi ingenti investimenti in ricerca e sviluppo e dalla strategia di portafoglio premium. Un progresso chiave è l'aggressiva commercializzazione di lenti a luce regolabile guidate dal fronte d'onda che correggono la presbiopia e l'astigmatismo senza anelli diffrattivi. L'azienda ha aumentato la crescita del fatturato del 5% e generato 2,1 miliardi di dollari di liquidità dalle operazioni.

- Baush + Lomb ha rafforzato la propria posizione sul mercato attraverso acquisizioni strategiche e un'attenzione particolare alla formazione dei chirurghi. Un progresso significativo è stata l'acquisizione di AcuFocus e della sua lente intraoculare IC-8 Apthera, che utilizza un design con apertura ridotta per estendere la profondità di campo. L'azienda ha generato un fatturato di 1,280 miliardi di dollari nel quarto trimestre del 2024.

- Carl Zeiss Meditec sfrutta la sua impareggiabile competenza nella diagnostica per progredire sul mercato. La sua iniziativa chiave è la creazione di un circuito chiuso di conoscenza che collega perfettamente i suoi biometri e microscopi chirurgici ad alta precisione con il suo portfolio di IOL trifocali e toriche AT LISA.

- La strategia di Hoya Corporation sul mercato punta alla differenziazione tecnologica nella progettazione ottica e nella scienza dei materiali. Il principale progresso è lo sviluppo delle serie Vivinex e iSert, che utilizzano esclusivi design asferici e con bordi smerigliati per ridurre al minimo la disfotopsia.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale delle lenti intraoculari è un'arena altamente competitiva, dominata da pochi colossi multinazionali che sfruttano la loro vasta attività di ricerca e sviluppo, i loro portafogli prodotti completi e le solide relazioni con i chirurghi per mantenere la leadership. Le principali iniziative strategiche nel settore includono investimenti attivi in tecnologie avanzate, come lenti correttive della presbiopia e lenti toriche premium, acquisizioni strategiche per espandere la presenza geografica e tecnologica e marketing diretto al consumatore per promuovere l'adozione di prodotti premium. Ad esempio, nell'aprile 2024, Appasamy Associates Pvt. Ltd. ha annunciato che Warburg Pincus, uno dei principali investitori globali in crescita, aveva acquisito una partecipazione nella Società. Si tratta inoltre del più grande investimento nel settore sanitario indiano da parte dell'azienda. Nel frattempo, gli operatori di fascia media e regionale provenienti da Europa, Giappone e India competono sempre più attraverso alternative convenienti, design innovativi e assicurandosi posizioni di forza nei programmi di appalto per la sanità pubblica.

Panorama aziendale del mercato delle lenti intraoculari:

Sviluppi recenti

- Nell'ottobre 2025, BVI , leader mondiale nell'innovazione dei dispositivi oftalmici, ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato la sua lente intraoculare trifocale (IOL) FINEVISION HP.

- Nel giugno 2025, Rayner , produttore mondiale di prodotti per la chirurgia della cataratta con sede a Worthing, nel Regno Unito, ha annunciato che le sue lenti intraoculari RayOne Galaxy e RayOne Galaxy Toric sono ora disponibili in Brasile.

- Nel giugno 2025, Johnson & Johnson , leader mondiale nella salute degli occhi, ha annunciato l'ampliamento del suo portafoglio di lenti intraoculari per la correzione della presbiopia con il lancio di TECNIS Odyssey IOL in Europa, Medio Oriente e Canada.

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.