Prospettive di mercato della robotica industriale:

Il mercato della robotica industriale è stato stimato in 19,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 61,8 miliardi di dollari entro la fine del 2035, con un CAGR del 12,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della robotica industriale è stimata in 22,1 miliardi di dollari.

Il mercato globale della robotica industriale rappresenta un settore cruciale per i beni strumentali, focalizzato sull'automazione programmabile per la produzione e la logistica. L'implementazione della robotica industriale continua a crescere in risposta alle pressioni misurabili sulla produttività del lavoro e sulla resilienza produttiva documentate dalle istituzioni pubbliche e dalle organizzazioni multilaterali. Secondo i dati di settembre 2023 della Federazione Internazionale di Robotica, sono circa 553.052 le installazioni di robot industriali registrate nelle fabbriche di tutto il mondo, con un tasso di crescita del 5% nel 2022. Inoltre, l'integrazione dell'intelligenza artificiale potenzia i sistemi robotici e ottimizza le operazioni della supply chain attraverso l'analisi predittiva. Infine, l'adozione di robot industriali nel settore manifatturiero è stimolata per soddisfare la domanda dei clienti e garantire consegne puntuali.

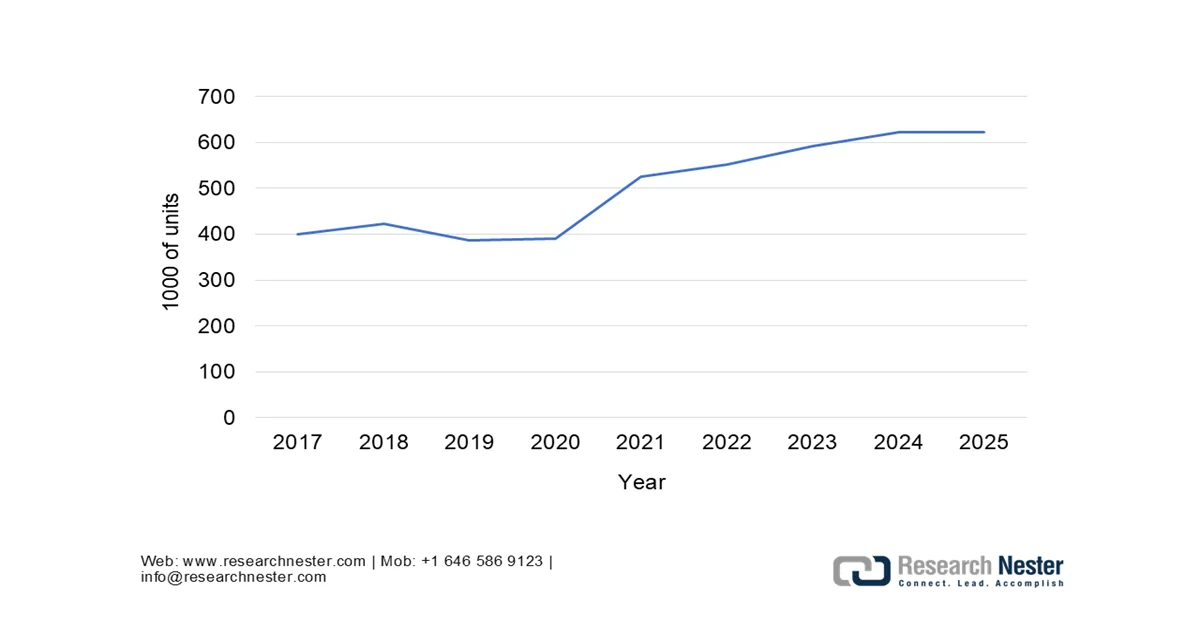

Installazione annuale di robot industriali

Fonte: IFR settembre 2025

Inoltre, la crescita della produttività manifatturiera nelle economie avanzate è dipesa sempre più dall'aumento del capitale, con gli investimenti in automazione che compensano la carenza strutturale di manodopera principalmente in economie in via di invecchiamento come Germania, Corea del Sud e Giappone. D'altro canto, si osserva che i paesi con una maggiore adozione di robot dimostrano una maggiore resilienza del valore aggiunto manifatturiero durante gli shock economici, inclusa la ripresa post-pandemica. Secondo i dati indicati nel rapporto di febbraio 2024 dell'US Census Bureau, la spesa in conto capitale nel settore manifatturiero ha raggiunto i 314,3 miliardi di dollari nel 2022, con l'automazione e i macchinari che rappresentano una delle categorie di investimento in più rapida crescita. Inoltre, i dati industriali sostenuti dal governo indicano che il mercato della robotica industriale è guidato da economie di produttività a lungo termine, vincoli di manodopera e competitività manifatturiera supportata dalle politiche.

Chiave Robotica industriale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

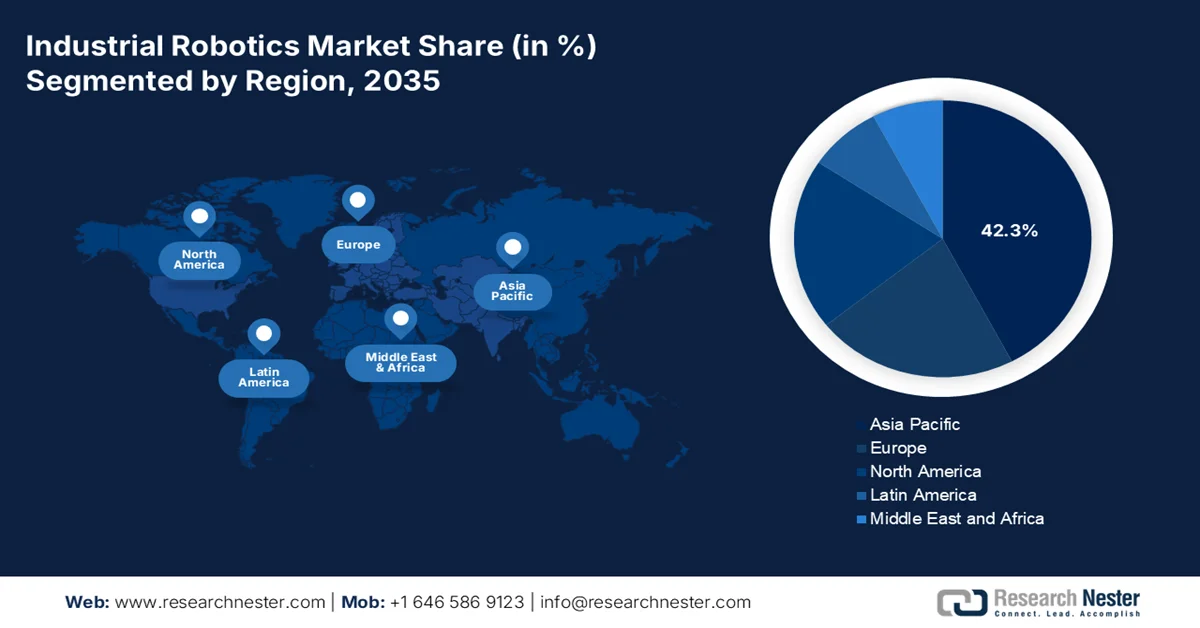

- Nel mercato della robotica industriale, si prevede che l'area Asia-Pacifico raggiungerà una quota di fatturato del 42,3% entro il 2035, spinta da massicce politiche industriali guidate dal governo, da una vasta base manifatturiera che promuove l'automazione per la competitività sui costi e da ingenti investimenti nelle industrie di nuova generazione.

- Si prevede che il Nord America crescerà a un CAGR del 10,5% nel periodo 2026-2035, spinto dai consistenti finanziamenti federali per la produzione di semiconduttori e batterie per veicoli elettrici, oltre alla persistente carenza di manodopera che accelera l'adozione dell'automazione.

Informazioni sui segmenti:

- Nel mercato della robotica industriale, si prevede che il sottosegmento Venduto e Installato rappresenterà una quota dell'80,4% entro il 2035, alimentata dalla preferenza dei produttori su larga scala per la proprietà delle spese in conto capitale, consentendo un controllo delle risorse a lungo termine e un'integrazione perfetta nei sistemi di produzione proprietari.

- Si prevede che il sottosegmento Handling deterrà la quota maggiore entro il 2035, stimolato dalla rapida espansione dell'e-commerce e dalla persistente carenza di manodopera nella logistica che richiede un'automazione flessibile ad alta produttività.

Principali tendenze di crescita:

- Modernizzazione della produzione guidata dal governo

- Aumento della spesa pubblica per far fronte alla carenza di manodopera

Sfide principali:

- Complessità dell'integrazione e mancanza di forza lavoro qualificata

- Rapida obsolescenza tecnologica e pressione di ricerca e sviluppo

Attori principali: Fanuc (Giappone), Yaskawa Electric Corporation (Giappone), ABB (Svizzera), KUKA AG (Germania), Kawasaki Heavy Industries (Giappone), Mitsubishi Electric (Giappone), Denso Corporation (Giappone), Nachi-Fujikoshi Corp. (Giappone), Seiko Epson Corporation (Giappone), OMRON Corporation (Giappone), Stäubli International AG (Svizzera), Universal Robots (Danimarca), Hyundai Robotics (Corea del Sud), Doosan Robotics (Corea del Sud), Rockwell Automation (Stati Uniti), Teradyne (Stati Uniti), Comau (Italia), FANUC America (Stati Uniti), Hiwin Technologies (Taiwan), Siasun Robot & Automation (Cina)

Globale Robotica industriale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 19,7 miliardi di USD

- Dimensioni del mercato nel 2026: 22,1 miliardi di USD

- Dimensioni previste del mercato: 61,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 12,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Giappone, Corea del Sud, Stati Uniti, Germania

- Paesi emergenti: India, Messico, Vietnam, Indonesia, Brasile

Last updated on : 17 February, 2026

Mercato della robotica industriale: fattori di crescita e sfide

Fattori di crescita

- Modernizzazione della produzione guidata dal governo: i governi nazionali stanno finanziando esplicitamente l'automazione per rafforzare la competitività della produzione nazionale nel mercato della robotica industriale. Secondo i dati del NIST di marzo 2024, il CHIPS and Science Act statunitense stanzia 52,7 miliardi di dollari per la produzione di semiconduttori e infrastrutture industriali avanzate, aumentando direttamente la domanda di robotica negli impianti di fabbricazione, assemblaggio e movimentazione dei materiali. Analogamente, i dati della Commissione Europea di ottobre 2025 indicano che i programmi Horizon Europe e Digital Europe hanno stanziato 95 milioni di euro per la robotica manifatturiera avanzata e i sistemi industriali basati sull'intelligenza artificiale. Inoltre, i paesi con politiche attive di automazione industriale hanno registrato una maggiore crescita del valore aggiunto nel settore manifatturiero. Inoltre, i fornitori di robotica che aderiscono ai programmi di espansione delle fabbriche, di reshoring e di settore strategico finanziati dal governo affrontano un rischio di domanda strutturalmente inferiore e cicli di approvvigionamento più rapidi, trainati dai flussi di capitale pubblico piuttosto che dalla spesa discrezionale privata.

- Aumento della spesa pubblica per far fronte alla carenza di manodopera: i vincoli di disponibilità di manodopera sono il principale fattore trainante nel mercato della robotica industriale. Secondo i dati del Manufacturing Institute di maggio 2021, entro il 2030 ci saranno quasi 2,1 milioni di posti di lavoro vacanti nel settore manifatturiero, a causa di pensionamenti e disallineamento delle competenze. Inoltre, il rapporto Work Japan del 2026 indica che il Ministero dell'Economia e dell'Industria giapponese segnala che oltre il 60% delle aziende manifatturiere si trova ad affrontare carenze di manodopera, il che stimola i sussidi all'automazione. Inoltre, l'adozione di robot è più elevata nelle economie che stanno vivendo un invecchiamento della forza lavoro, con la densità di robot in più rapida crescita in Giappone, Germania e Corea del Sud. La domanda è più forte laddove i governi posizionano esplicitamente la robotica come strategia di sostituzione della manodopera, non solo per migliorare la produttività, supportando investimenti in conto capitale sostenuti anche durante le fasi di rallentamento economico.

- Progressi nella tecnologia dell'intelligenza artificiale: l'intelligenza artificiale sta plasmando il mercato della robotica industriale migliorando l'adattabilità, la precisione e i tempi di attività del sistema, rendendo l'automazione praticabile in un più ampio insieme di ambienti di produzione. Secondo i dati di Congress.gov di settembre 2024, i finanziamenti federali per la ricerca sull'intelligenza artificiale ammontavano a 200 milioni di dollari, con una quota significativa destinata alla robotica di produzione avanzata e ai sistemi autonomi. Questo investimento pubblico ha stimolato l'implementazione di capacità di visione artificiale, ispezione di qualità in tempo reale e manutenzione predittiva nei robot industriali, migliorando direttamente la produttività e riducendo i tassi di difettosità. Dal punto di vista della domanda, l'integrazione dell'intelligenza artificiale sposta le decisioni di acquisto della robotica dalla sostituzione della manodopera all'efficienza operativa e all'ottimizzazione delle risorse, supportando un elevato valore medio del sistema e investimenti ripetuti.

Sfide

- Complessità dell'integrazione e carenza di manodopera qualificata: l'integrazione dei robot nei sistemi MES esistenti e in quelli esistenti è estremamente complessa. La grave carenza di ingegneri qualificati per la programmazione, la manutenzione e l'integrazione di sistema ne blocca l'implementazione. I principali attori del mercato della robotica industriale affrontano questo problema con software di programmazione semplici e intuitivi e centri di formazione globali. La Federazione Internazionale di Robotica evidenzia il divario di competenze come la sfida principale, con governi come la Germania che finanziano iniziative come Robotics in Care per creare canali di talenti.

- Rapida obsolescenza tecnologica e pressione in R&S: il ritmo dell'innovazione nella visione artificiale e nell'apprendimento automatico richiede investimenti continui e elevati in R&S per evitare l'obsolescenza dei prodotti. I principali attori investono un miliardo di dollari all'anno, collaborando con le principali aziende per integrare l'intelligenza artificiale e la piattaforma Isaac Sim, garantendo che i robot si evolvano con funzionalità software di nuova generazione. Questa costante intensità di R&S aumenta la pressione sui costi e le barriere all'ingresso, favorendo le grandi aziende con solide riserve di capitale e accelerando al contempo il consolidamento e le partnership strategiche nel mercato della robotica industriale.

Dimensioni e previsioni del mercato della robotica industriale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12,1% |

|

Dimensione del mercato dell'anno base (2025) |

19,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

61,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della robotica industriale:

Analisi del segmento funzionale

Il sottosegmento "venduto e installato" è il principale sottosegmento nel mercato della robotica industriale e si prevede che manterrà un valore azionario dell'80,4% entro il 2035. Questa posizione dominante è guidata dalla preferenza dei produttori su larga scala per la proprietà degli investimenti, che garantisce il controllo a lungo termine delle risorse e l'integrazione in sistemi di produzione proprietari. Secondo l'IFR di settembre 2024, quasi il 70% dei robot di nuova installazione è stato installato in Asia, il 17% in Europa e il 10% negli Stati Uniti. Inoltre, il modello "venduto e installato" consente una maggiore personalizzazione, tempi di attività più elevati e una maggiore integrazione con l'architettura Industria 4.0, rafforzandone l'attrattiva nei settori dell'elettronica automobilistica e della produzione pesante. Gli incentivi all'automazione sostenuti dal governo e le iniziative di reshoring in Asia, Europa e Stati Uniti stanno ulteriormente stimolando le installazioni di robot rispetto ai modelli basati su servizi o noleggio.

Analisi del segmento applicativo

Il sottosegmento della movimentazione è leader e si appresta a detenere la quota maggiore nel mercato della robotica industriale. Le operazioni di movimentazione comprendono l'asservimento macchine, la pallettizzazione e il pick and place. La crescita del segmento è trainata dall'espansione dell'e-commerce e dalla persistente carenza di manodopera nella logistica, che richiede un'automazione flessibile ad alta produttività. Le statistiche governative evidenziano questa accelerazione del settore. Ad esempio, la produttività nel settore dello stoccaggio e della gestione della carenza di manodopera dipende fortemente dall'automazione per la movimentazione, aumentata in modo significativo, un'impennata in gran parte attribuibile all'accelerazione dell'adozione tecnologica durante e dopo la pandemia. Inoltre, gli investimenti pubblici in infrastrutture logistiche intelligenti e le roadmap nazionali per l'automazione negli Stati Uniti, in Europa e in Asia stanno rafforzando l'adozione di sistemi di movimentazione robotizzati per migliorare la resilienza della supply chain e la continuità operativa.

Analisi del segmento di tipo

I robot articolati sono leader di mercato nel settore della robotica industriale. Il loro design, ispirato al braccio umano, offre una versatilità senza pari per compiti complessi come la saldatura, l'assemblaggio e la movimentazione dei materiali in diversi settori, dall'automotive alla produzione manifatturiera in generale. I dati governativi sul commercio e sulla produzione industriale confermano questa domanda. Secondo i dati del Jet Propulsion Laboratory di gennaio 2022, RoboSimian è un robot articolato per la ricerca utilizzato per una varietà di compiti di mobilità planetaria analogica e manipolazione mobile. Il robot pesa quasi 120 kg e ha la capacità di trasportare 20 kg di carico utile. Inoltre, i programmi nazionali di modernizzazione della produzione e gli incentivi all'adozione della robotica stanno accelerando l'implementazione di robot articolati, poiché la loro elevata capacità di carico utile, il loro ampio raggio d'azione e la loro riprogrammabilità sono in linea con la crescente domanda di automazione flessibile e multiuso nelle applicazioni industriali tradizionali ed emergenti.

La nostra analisi approfondita del mercato della robotica industriale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Componente |

|

Carico utile |

|

Applicazione |

|

Industria |

|

Funzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della robotica industriale - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato della robotica industriale dell'area Asia-Pacifico è l'attore dominante e si prevede che deterrà una quota di fatturato regionale del 42,3% entro il 2035. Il mercato è trainato dalle massicce politiche industriali guidate dal governo, dall'ampia base manifatturiera in fase di automazione per mantenere la competitività sui costi e da investimenti significativi nei settori di nuova generazione. Secondo i dati IFR 2024, nel 2022 sono state installate in Asia quasi 404.391 unità di robot industriali. Inoltre, nazioni come Corea del Sud e Giappone continuano a sfruttare la loro leadership tecnologica come importanti OEM, mentre i programmi di incentivi legati alla produzione dell'India mirano a sviluppare la capacità produttiva nazionale, aumentando così direttamente la domanda di automazione. Tra le tendenze chiave figurano la localizzazione delle catene di fornitura di robot in Cina, la rapida crescita dei robot collaborativi nelle PMI e l'attenzione strategica alla robotica per la produzione di batterie e semiconduttori per veicoli elettrici (EV) in tutta la regione.

Le solide iniziative governative in materia di produzione e automazione stanno plasmando il mercato della robotica industriale in India . Secondo i dati di maggio 2023 della Federazione Internazionale di Robotica, le installazioni di robot industriali in India hanno raggiunto il record di 4.945 unità nel 2023, con un aumento del 54% su base annua e posizionando l'India tra i primi dieci paesi al mondo per installazioni annuali, a dimostrazione dell'intensità dell'automazione. Questa crescita è supportata da ingenti investimenti pubblici, con il governo indiano che ha stanziato oltre 165 miliardi di dollari per la produzione avanzata e la modernizzazione industriale entro il 2024, come indicato nel rapporto di marzo 2025 dell'International Trade Administration. Inoltre, il programma Production Linked Incentive, lanciato con un budget di 24 miliardi di dollari, si rivolge a 14 settori manifatturieri strategici e sta stimolando direttamente la spesa in conto capitale per sistemi di produzione automatizzati nei settori automobilistico, elettronico, farmaceutico e aerospaziale. Nel complesso, questi indicatori indicano un impatto positivo sulla crescita del mercato in India.

Investimenti manifatturieri su larga scala, adozione guidata dalle politiche e rapida espansione dei fornitori nazionali sono responsabili della crescita del mercato della robotica industriale in Cina . Secondo la Repubblica Popolare Cinese, nell'agosto 2024, i dati mostravano che la Cina aveva prodotto 430.000 robot industriali nel 2023, mentre i robot di nuova installazione rappresentavano oltre il 50% delle installazioni globali negli ultimi tre anni, rafforzando la sua posizione di mercato più grande al mondo per l'undicesimo anno consecutivo. Inoltre, la Federazione Internazionale di Robotica, nel settembre 2024, mostrava che 1,76 milioni di robot industriali erano operativi nelle fabbriche cinesi nel 2023, con un aumento del 17% su base annua, con 276.288 unità installate durante l'anno, che rappresentano il 51% della domanda globale nonostante un modesto calo annuale. Inoltre, la domanda rimane concentrata nella produzione elettrica ed elettronica, dove nel 2023 sono stati installati 77.464 robot, pari al 62% delle installazioni globali nel settore dell'elettronica, evidenziando il ruolo centrale della Cina nel plasmare le dinamiche della domanda e dell'offerta di robotica a livello globale.

Installazioni di robot industriali in Cina per settore (2023)

Industria di utilizzo finale | Installazioni robotiche (unità, 2023) | Variazione su base annua rispetto al 2022 | Tasso di crescita annuo composto (CAGR) (2018-2023) | Quota di installazioni globali (2023) | Quota di fornitori cinesi |

Elettrico / Elettronica | 77.464 | 23% | 11% | 62% | 54% |

Automobilistico | 64.882 | 12% | 11% | 48% | 22% |

Metallo e macchinari | 41.578 | 35% | - | - | 85% |

Fonte: IFR settembre 2024

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della robotica industriale registrerà il CAGR più rapido, pari al 10,5%, nel periodo di previsione 2026-2035. Il mercato è trainato dalla confluenza di esigenze politiche e progresso tecnologico. Tra i principali fattori trainanti figurano una consistente spesa federale attraverso il CHIPS and Science Act e l'Inflation Reduction Act, che stanno catalizzando gli investimenti nella produzione di semiconduttori e batterie per veicoli elettrici, entrambi settori altamente automatizzati. Inoltre, la cronica carenza di manodopera nel settore manifatturiero statunitense rende l'automazione un imperativo strategico per la continuità operativa. La regione è leader nell'adozione di robot collaborativi e sistemi di visione basati sull'intelligenza artificiale, espandendo la robotica nelle PMI e in applicazioni complesse non automobilistiche come la logistica e la lavorazione alimentare. Una forte tendenza al reshoring e al nearshoring delle supply chain critiche sta alimentando la domanda di nuove linee di automazione flessibili. Il mercato è caratterizzato da un elevato livello di innovazione, con un'importante attività di ricerca e sviluppo focalizzata sull'automazione software-defined e sulla robotica mobile, posizionando il Nord America per una crescita sostenuta e modernizzando la propria base industriale.

Gli investimenti sostenuti nell'automazione nei settori manifatturieri su larga scala, in particolare nell'automotive, stanno trainando il mercato della robotica industriale negli Stati Uniti. Secondo i dati IFR di settembre 2024, le installazioni totali di robot industriali negli Stati Uniti sono aumentate del 12%, raggiungendo le 44.303 unità, a indicare una spesa in conto capitale continua nonostante la generale incertezza economica. Inoltre, la produzione automobilistica rimane un punto di riferimento fondamentale per la domanda, rappresentando il 33% di tutte le installazioni di robot industriali negli Stati Uniti, poiché i produttori di automobili e componenti hanno installato un numero record di 14.678 robot nel 2023, dopo un aumento del 47% su base annua nel 2022, raggiungendo le 14.472 unità. Questo cambiamento sostenuto riflette un fabbisogno strutturale di automazione di un Paese che si classifica come il secondo produttore di automobili e veicoli leggeri a livello globale, dove la robotica è fondamentale per la saldatura, l'assemblaggio, la verniciatura e la costanza della qualità. Inoltre, queste tendenze di implementazione sottolineano una crescita attiva nel mercato statunitense.

Installazioni annuali di robot industriali negli Stati Uniti

Anno | 1000 di unità |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Fonte: IFR settembre 2024

La forte domanda del settore automobilistico e la concentrazione dell'adozione da parte delle imprese stanno trainando la domanda per il mercato della robotica industriale in Canada . Secondo i dati IFR di settembre 2024, le installazioni di robot in Canada hanno raggiunto le 4.616 unità, con un aumento del 43% su base annua, con l'industria automobilistica che rappresenta il 55% delle installazioni totali. Inoltre, il rapporto del governo canadese di agosto 2024 riporta che nel 2022 il 2,0% delle imprese canadesi aveva adottato tecnologie robotiche, rappresentando il 7,5% dell'occupazione totale e l'11,5% del fatturato totale. Inoltre, l'adozione è fortemente sbilanciata verso il settore manifatturiero, dove l'8,4% delle aziende utilizza la robotica, in particolare nella lavorazione alimentare, nei mezzi di trasporto, nella produzione di materie plastiche e macchinari. D'altro canto, Ontario e Québec guidano l'adozione, riflettendo la concentrazione nei settori automobilistico e industriale. Questi dati indicano un'elevata domanda nel mercato canadese, con una crescita misurabile della produttività e dell'innovazione.

Approfondimenti sul mercato europeo

Il mercato della robotica industriale in Europa sta crescendo in modo significativo grazie alla produzione avanzata, a solidi quadri normativi e a iniziative strategiche volte a promuovere i progressi tecnologici e la transizione ecologica. La domanda è trainata principalmente dalla necessità di aumentare la produttività in un contesto di elevati costi del lavoro e invecchiamento demografico, oltre che da severe normative ambientali che spingono verso una produzione di precisione efficiente. Inoltre, le iniziative dell'Unione Europea "Factories of the Future" nell'ambito di Horizon Europe e il Recovery and Resilience Facility forniscono finanziamenti essenziali per la digitalizzazione e l'automazione, principalmente per le PMI. Secondo i dati IFR 2024, in Europa sono installate circa 92.393 unità di robot industriali. La regione è leader nell'ingegneria di alta precisione per i settori automobilistico, aerospaziale e farmaceutico, con la Germania come polo centrale.

La Germania è uno dei mercati della robotica industriale più avanzati e ad alta automazione al mondo, supportato da una profonda penetrazione manifatturiera e da una domanda di sostituzione sostenuta. Secondo il rapporto 2024 della Federazione Internazionale di Robotica, la Germania rappresentava circa il 5% delle installazioni globali di robot industriali nel 2023, classificandosi al quinto posto tra i mercati di robot al mondo. Un ulteriore rapporto GTAI di ottobre 2025 mostra che l'intensità di automazione è tra le più alte a livello globale, con 449 robot industriali ogni 10.000 dipendenti nel 2024, la più alta densità di robot in Europa e la quarta a livello mondiale nel 2023 con 429, dietro a Corea del Sud, Singapore e Cina. Allo stesso tempo, l'International Trade Administration (IATA) dell'agosto 2025 indica una crescente concorrenza per i fornitori di automazione tedeschi. Nel complesso, il mercato della robotica industriale in Germania continua a sostenere investimenti stabili nella robotica e una crescita del mercato a lungo termine.

Nuova installazione di robot industriali

Industria | Automobilistico | Metallo e macchinari | Prodotti plastici e chimici | Componenti elettrici ed elettronica |

2021 | 9.167 | 3.522 | 1.832 | 1.746 |

2022 | 7.120 | 4.234 | 2.072 | 1.543 |

2023 | 9.190 | 4.916 | 2.057 | 1.377 |

Fonte: International Trade Administration nell'agosto 2025

Il mercato della robotica industriale nel Regno Unito ha raggiunto un punto di espansione storico nel 2023 ed è trainato da incentivi fiscali e investimenti concentrati nella produzione automobilistica. Secondo i dati di settembre 2024 della Federazione Internazionale di Robotica, le installazioni di robot industriali nel Regno Unito hanno raggiunto il record di 3.830 unità nel 2023, con un aumento del 51% su base annua. Inoltre, la crescita è stata fortemente sostenuta dal settore automobilistico, dove le installazioni sono aumentate del 297%, raggiungendo le 1.924 unità, rappresentando il 50% della domanda totale di robot, in gran parte legata al completamento di importanti progetti di assemblaggio di veicoli elettrici. Anche l'industria alimentare e delle bevande ha contribuito all'espansione del mercato, con le installazioni di robot in aumento del 59%, raggiungendo le 555 unità, mentre la domanda dell'industria metallurgica è aumentata del 20%, raggiungendo le 324 unità. Nel complesso, questi fattori indicano che il mercato della robotica industriale nel Regno Unito è destinato a crescere a un ritmo record.

Principali attori del mercato della robotica industriale:

- Fanuc (Giappone)

- Yaskawa Electric Corporation (Giappone)

- ABB (Svizzera)

- KUKA AG (Germania)

- Kawasaki Heavy Industries (Giappone)

- Mitsubishi Electric (Giappone)

- Denso Corporation (Giappone)

- Nachi-Fujikoshi Corp. (Giappone)

- Seiko Epson Corporation (Giappone)

- OMRON Corporation (Giappone)

- Stäubli International AG (Svizzera)

- Universal Robots (Danimarca)

- Hyundai Robotics (Corea del Sud)

- Doosan Robotics (Corea del Sud)

- Rockwell Automation (Stati Uniti)

- Teradyne (Stati Uniti)

- Comau (Italia)

- FANUC America (Stati Uniti)

- Hiwin Technologies (Taiwan)

- Siasun Robot & Automation (Cina)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Fanuc è un colosso nel mercato della robotica industriale ed è rinomata per le sue celle di automazione ad alta velocità, precise e affidabili. Le sue iniziative strategiche si concentrano sull'obiettivo Zero Downtime, raggiunto grazie al sistema FIELD e alla manutenzione predittiva basata sull'intelligenza artificiale. Integrando profondamente la robotica con l'IoT e il machine learning, l'azienda consente alle fabbriche di evitare guasti e ottimizzare il flusso di produzione, rafforzando la propria posizione dominante nella produzione automobilistica ed elettronica.

- Yaskawa Electric Corporation è un altro importante attore giapponese nel mercato della robotica industriale e promuove attivamente il suo concetto di meccatronica. Questa strategia si concentra sulla perfetta integrazione digitale di robotica, controllo del movimento e analisi dei dati. L'iniziativa di Yaskawa, come la sua piattaforma basata su cloud, mira a creare fabbriche intelligenti in cui i robot sono nodi intelligenti connessi che forniscono informazioni fruibili per migliorare significativamente l'efficienza e la flessibilità per i clienti.

- ABB compete nel mercato globale della robotica industriale con una strategia basata su un ecosistema di automazione completo. Un'iniziativa chiave è l'attenzione rivolta ai robot collaborativi come le serie YuMi e SWIFTI, progettati per lavorare in sicurezza a fianco degli esseri umani. ABB espande la sua portata attraverso piattaforme software strategiche, come la suite di simulazione RobotStudio, e puntando a settori ad alta crescita come la logistica e l'assistenza sanitaria, per andare oltre le tradizionali applicazioni dell'industria pesante.

- KUKA AG , uno dei principali attori europei nel mercato della robotica industriale, sfrutta la propria strategia per guidare la trasformazione digitale. Le sue iniziative ruotano attorno alla connettività di piattaforma, offrendo soluzioni come KUKA Connect per la gestione e l'analisi dei robot basate su cloud. Puntando su interfacce aperte e partnership nell'ambito della smart factory, KUKA mira a fornire un'automazione flessibile e a prova di futuro, che si adatti agli standard di settore in continua evoluzione.

- Kawasaki Heavy Industries mantiene una posizione di forza nel mercato della robotica industriale attraverso una duplice strategia: hardware robusto e soluzioni intelligenti. Le sue iniziative chiave sono la Kawasaki Robotics Solution Suite, che integra sensori avanzati e intelligenza artificiale per consentire attività come il prelievo preciso da contenitori e il controllo qualità. Questa attenzione all'integrazione di un'automazione intelligente e orientata al valore nei suoi robot industriali durevoli consente a Kawasaki di concentrarsi su applicazioni complesse nei settori della produzione e della logistica.

Ecco un elenco dei principali attori che operano nel mercato globale della robotica industriale:

Il mercato della robotica industriale è caratterizzato da un'intensa concorrenza e da una rapida evoluzione tecnologica, con i principali attori che perseguono aggressivamente iniziative strategiche per dominare il mercato. Le aziende leader si concentrano su robot collaborativi, intelligenza artificiale e integrazione di apprendimento automatico, nonché su soluzioni specifiche per settore per conquistare quote di mercato. Partnership strategiche, acquisizioni e ingenti investimenti in ricerca e sviluppo sono all'ordine del giorno, poiché i produttori mirano a fornire ecosistemi di automazione completi. Ad esempio, nel gennaio 2024, ABB ha annunciato l'acquisizione di Sevensense, espandendo la propria leadership nella robotica mobile di nuova generazione basata sull'intelligenza artificiale. Il panorama è attualmente dominato da attori affermati con sede in Europa e Asia che sfruttano scalabilità e innovazione, mentre nuovi attori e aziende specializzate si concentrano sulla competizione attraverso agilità e applicazioni di nicchia. Questo ambiente dinamico sta stimolando l'adozione in diversi settori a livello globale.

Panorama aziendale del mercato della robotica industriale:

Sviluppi recenti

- Nel novembre 2025, Agile Robots ha acquisito le attività del produttore di sistemi thyssenkrupp Automation Engineering in Europa e Nord America, che in precedenza facevano parte del segmento Automotive Technology di thyssenkrupp AG.

- Nell'ottobre 2025, SoftBank Group Corp ha annunciato di aver stipulato un accordo definitivo con ABB Ltd, leader tecnologico mondiale nei settori dell'elettrificazione e dell'automazione, per acquisire l'attività di robotica di ABB per un prezzo di acquisto totale di 5,375 miliardi di dollari.

- Nel maggio 2025, NEURA Robotics ha annunciato l'acquisizione di BAH Industrial Solutions GmbH, un'azienda specializzata da tempo nella costruzione di sistemi di controllo, controllo qualità, assemblaggio industriale e ingegneria con circa 140 dipendenti.

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.