Prospettive del mercato dei fluidi idraulici:

Il mercato dei fluidi idraulici aveva un valore di 9,4 miliardi di dollari nel 2025 e si prevede che raggiungerà un valore significativo di 12,8 miliardi di dollari entro la fine del 2035, con un CAGR del 3,5% nel periodo di previsione dal 2026 al 2035. Nel 2026, il valore del settore dei fluidi idraulici è stimato a 9,7 miliardi di dollari.

Si prevede che il mercato globale dei fluidi idraulici registrerà una crescita significativa nei prossimi anni, trainata dalla crescente industrializzazione, dall'espansione dei settori minerario, edile e manifatturiero e dalla crescente domanda di sistemi idraulici efficienti in diversi settori. In questo contesto, la Banca Mondiale ha riferito nel 2026 di aver finanziato, nell'ultimo decennio, circa 10 miliardi di dollari in progetti minerari, con un aumento previsto dei prestiti nel settore, passati da 3 miliardi di dollari nel periodo 2021-2025 a circa 17 miliardi di dollari nel periodo 2026-2030. Ha inoltre affermato che la domanda globale di minerali chiave come rame, litio, grafite, nichel ed elementi delle terre rare dovrebbe quasi raddoppiare entro il 2040, richiedendo oltre 500 miliardi di dollari di nuovi investimenti nel settore minerario entro il 2040 e 1.700 miliardi di dollari in attività di estrazione, lavorazione e infrastrutture entro il 2050. Di conseguenza, ciò stimola la crescita del mercato, incrementando la domanda di sistemi idraulici e fluidi utilizzati in attrezzature minerarie, macchinari edili e automazione industriale.

Inoltre, per quanto riguarda le materie prime, il mercato dei fluidi idraulici dipende da oli base derivati dal petrolio, esteri sintetici e additivi che ne migliorano le prestazioni. La continuità dell'approvvigionamento è strettamente legata alla disponibilità di petrolio greggio, alla produzione delle raffinerie e all'ecosistema globale della produzione di prodotti chimici. Nel dicembre 2024, l'Agenzia Internazionale dell'Energia (IEA) ha rivelato che la domanda globale di petrolio dovrebbe aumentare da 840 kb/d nel 2024 a 1,1 mb/d nel 2025, portando il consumo totale a 103,9 mb/d, con una crescita trainata principalmente dalle materie prime petrolchimiche, mentre la domanda di carburanti per i trasporti rimane limitata. È stato sottolineato che l'offerta globale di petrolio è aumentata a 103,4 milioni di barili al giorno nel novembre 2024, grazie ai recuperi in Libia e Kazakistan, e si prevede una crescita di 1,9 milioni di barili al giorno nel 2025, trainata principalmente dai paesi non OPEC+, tra cui Stati Uniti, Brasile, Canada, Guyana e Argentina, con un impatto positivo sulla crescita del settore dei fluidi idraulici.

Panoramica sulla produzione di petrolio greggio e sulla capacità di riserva dei paesi OPEC+ e non OPEC (ottobre-novembre 2024)

Gruppo | Offerta di ottobre 2024 (mb/giorno) | Offerta di novembre 2024 (mb/giorno) | Capacità di riserva (mb/d) |

Totale OPEC-9 | 21,79 | 21,74 | 5.36 |

OPEC totale | 27.03 | 27.21 | 5.41 |

Totale non OPEC | 14.06 | 14.19 | 0,46 |

Totale OPEC+ | 41.09 | 41.40 | 5,87 |

Fonte: Agenzia internazionale per l'energia (AIE)

Chiave Fluidi idraulici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

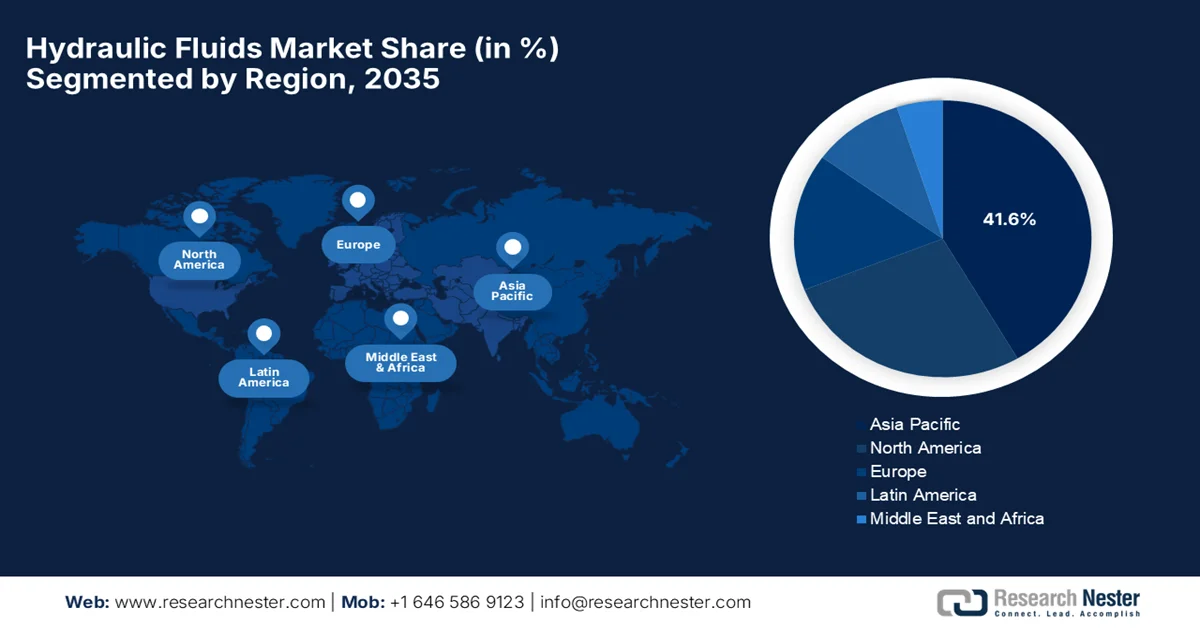

- Si prevede che il mercato dei fluidi idraulici nella regione Asia-Pacifico raggiungerà una quota del 41,6% entro il 2035, grazie alla forte industrializzazione, all'espansione delle infrastrutture e alla crescente domanda di macchinari pesanti.

- Si prevede che il Nord America registrerà la crescita più rapida del mercato nel periodo 2026-2035, con un CAGR del 4,1%, trainata dall'aumento dell'attività industriale e dalla modernizzazione delle infrastrutture.

Approfondimenti sul segmento:

- Nel mercato dei fluidi idraulici, si prevede che il segmento degli oli minerali raggiungerà una quota del 56,5% entro il 2035, grazie alla sua economicità e alla compatibilità con le apparecchiature esistenti.

- Si prevede che il settore delle costruzioni registrerà una crescita significativa della quota di mercato entro il 2035, trainata dall'ampio utilizzo di sistemi idraulici nei macchinari pesanti e dai crescenti investimenti nelle infrastrutture.

Principali tendenze di crescita:

- Industrializzazione rapida

- Automazione e meccanizzazione industriale

Costi principali:

- Normative e conformità ambientali

- Volatilità dei prezzi del petrolio greggio

Attori chiave: Exxon Mobil Corporation (USA), Chevron Corporation (USA), Phillips 66 Company (USA), Valvoline Inc. (USA), Shell plc (Regno Unito), BP plc (Regno Unito), TotalEnergies SE (Francia), FUCHS SE (Germania), Carl Bechem GmbH (Germania), Condat SA (Francia), Idemitsu Kosan Co., Ltd. (Giappone), ENEOS Corporation (Giappone), Penrite Oil Company Pty Ltd (Australia), GS Caltex Corporation (Corea del Sud), Indian Oil Corporation Limited (India), Castrol India Limited (India)

Globale Fluidi idraulici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 9,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 9,7 miliardi di dollari

- Dimensioni previste del mercato: 12,8 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 3,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 41,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 10 September, 2025

Mercato dei fluidi idraulici: fattori di crescita e sfide

Fattori di crescita

- Rapida industrializzazione: la crescita della produzione manifatturiera, dell'urbanizzazione e dei grandi progetti infrastrutturali a livello globale si traduce in un maggiore utilizzo di macchinari pesanti come escavatori, pale caricatrici e gru che si basano su sistemi idraulici. Come riportato in un articolo della Banca Mondiale del maggio 2024, nel 2023 gli investimenti privati in infrastrutture nei paesi a basso e medio reddito hanno raggiunto quasi 86 miliardi di dollari, a sostegno di una gamma più ampia di progetti in 68 paesi e 322 progetti, in aumento rispetto ai 54 paesi e 260 progetti del 2022. L'articolo menzionava anche che gli investimenti energetici sono triplicati, soprattutto nell'Asia orientale e nel Pacifico, con il 97% dei progetti di generazione di elettricità basati su fonti rinnovabili. Tra le nazioni più povere del mondo, 26 paesi IDA hanno ricevuto un totale di 53 progetti per un valore di 4,3 miliardi di dollari, evidenziando la crescente diffusione di macchinari pesanti e, di conseguenza, l'aumento della domanda nel mercato dei fluidi idraulici.

- Automazione e meccanizzazione industriale: la crescente adozione dell'automazione in settori come la produzione, l'industria mineraria e l'agricoltura richiede sistemi idraulici che dipendono da fluidi di qualità per una trasmissione e un controllo efficienti della potenza. Inoltre, l'adozione di macchine CNC, robotica e nastri trasportatori automatizzati aumenta la domanda di fluidi idraulici resistenti al calore. Secondo le statistiche ufficiali pubblicate dalla Federazione Internazionale di Robotica nel novembre 2024, l'adozione globale di robot industriali nel settore manifatturiero ha subito un'accelerazione, con una densità media di robot raddoppiata, passando da 74 unità ogni 10.000 dipendenti nel 2016 a 162 unità nel 2023. L'Europa ha guidato questa adozione, con Germania, Svezia, Danimarca e Slovenia tra i paesi più automatizzati, mentre l'Asia-Pacifico ha registrato una forte crescita trainata da Corea, Singapore, Cina e Giappone. Nel frattempo, anche il Nord America continua la sua espansione in termini di automazione, con gli Stati Uniti al decimo posto a livello globale, il che rappresenta una promettente opportunità di crescita per il mercato dei fluidi idraulici.

Densità globale di robot nel settore manifatturiero nel 2023: principali paesi e tendenze regionali in materia di automazione

Paese/Regione | Densità di robot (unità/10.000 dipendenti, 2023) |

Corea del Sud | 1.012 |

Singapore | 770 |

Cina | 470 |

Germania | 429 |

Giappone | 419 |

NOI | 295 |

Media dell'Unione Europea | 219 |

media asiatica | 182 |

Media globale | 162 |

Fonte: IFR

- Crescita del settore automobilistico : l'espansione dell'industria automobilistica, in particolare l'ascesa dei veicoli elettrici e ibridi, richiede fluidi idraulici per i sistemi di sterzo, frenata e sospensione. Questo fattore supporta la crescita del mercato dei fluidi idraulici. In questo contesto, i dati dell'IEA del 2025 indicano che le vendite globali di auto elettriche hanno superato i 17 milioni nel 2024, rappresentando oltre il 20% delle vendite di auto nuove, con la Cina in testa con quasi la metà delle vendite globali e 1 auto su 10 sulle strade cinesi ora è elettrica. Inoltre, una forte crescita è stata osservata anche nei mercati emergenti dell'Asia-Pacifico e dell'America Latina, mentre Europa e Stati Uniti hanno mantenuto un'adozione costante nonostante le fluttuazioni delle politiche. I dati indicano che la produzione e il commercio si sono espansi a livello globale, con la Cina che produce oltre il 70% dei veicoli elettrici ed esporta il 40% delle auto elettriche mondiali, riflettendo la rapida espansione globale dell'industria automobilistica e la transizione verso l'elettrificazione, quindi adatta a sostenere la crescita del mercato dei fluidi idraulici.

I 10 principali esportatori di fluidi per freni idraulici in India nel 2024 per valore e volume degli scambi.

Esportatore | Valore commerciale (1000 USD) | Quantità (kg) |

Giappone | 6.340,06 | 2.589.560 |

Unione Europea | 3.175,44 | 1.150.290 |

Germania | 2.534,08 | 1.055.550 |

Corea, Rep. | 2.059,47 | 896.262 |

Cina | 1.982,21 | 639.282 |

NOI | 837,03 | 197.795 |

Malaysia | 659,22 | 50.119 |

Thailandia | 614,57 | 235.013 |

Regno Unito | 574,35 | 102.609 |

Singapore | 556,08 | 77.818 |

Fonte: WITS

Sfide

- Normative e conformità ambientali: uno dei principali ostacoli per il mercato dei fluidi idraulici è rappresentato dal crescente numero di normative ambientali relative alla tossicità, alla biodegradabilità e allo smaltimento dei lubrificanti. Sia i governi che gli enti regolatori, nei paesi sviluppati ed emergenti, hanno imposto rigide linee guida sull'uso di fluidi idraulici a base di olio minerale a causa del loro impatto ambientale in caso di sversamenti o di smaltimento improprio. La maggior parte dei settori industriali, come quello marittimo, forestale e delle costruzioni, opera in aree ambientalmente sensibili dove le perdite di fluidi possono causare la contaminazione del suolo e delle risorse idriche. Di conseguenza, i produttori devono investire nello sviluppo di fluidi idraulici biodegradabili o ecocompatibili, il che a sua volta comporta maggiori costi di ricerca e sviluppo.

- Volatilità dei prezzi del petrolio greggio: i fluidi idraulici devono essere derivati da oli base di origine petrolifera, il che rende il mercato dei fluidi idraulici estremamente sensibile alle fluttuazioni dei prezzi del petrolio greggio. Qualsiasi variazione nell'offerta di petrolio greggio, riduzione della produzione o cambiamento dell'economia globale può avere un impatto sui costi delle materie prime per i produttori di lubrificanti nei principali paesi. Pertanto, l'aumento dei prezzi del petrolio esercita pressione sulle aziende, compromettendo i margini di profitto, poiché i clienti in settori come l'edilizia e la manifattura sono altamente sensibili al prezzo. Inoltre, le frequenti fluttuazioni dei prezzi rendono difficile per i fornitori mantenere strategie di prezzo stabili e contratti di fornitura a lungo termine. L'esistenza di queste incertezze nei costi delle materie prime può causare interruzioni nella pianificazione della produzione e ridurre la redditività complessiva per i produttori in questo settore.

Dimensioni e previsioni del mercato dei fluidi idraulici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

3,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

9,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

12,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei fluidi idraulici:

Analisi del segmento degli oli base

Si prevede che l'olio minerale dominerà il mercato dei fluidi idraulici con una quota maggiore, pari al 56,5%, nel periodo di tempo considerato. La sua economicità rispetto ai fluidi sintetici o a base biologica e la compatibilità con le apparecchiature esistenti ne pongono la base dominante in questo settore. In tale contesto, l'Organizzazione Internazionale per la Standardizzazione (ISO) ha pubblicato nell'ottobre 2023 la norma ISO 11158:2023, che definisce i requisiti minimi per i fluidi idraulici a base di olio minerale, coprendo proprietà chiave come la protezione antiusura, la stabilità all'ossidazione e le prestazioni termiche per un'ampia gamma di sistemi idraulici. Formulati a partire da basi minerali con additivi, questi fluidi rimangono compatibili con le apparecchiature esistenti e sono ampiamente utilizzati in applicazioni idrauliche industriali e mobili. Pertanto, questa norma consolida il predominio dei fluidi idraulici a base di olio minerale, contribuendo a una più ampia espansione del mercato dei fluidi idraulici.

Analisi del segmento industriale di utilizzo finale

Entro la fine del periodo di previsione, si prevede che il settore delle costruzioni, basato sull'industria di utilizzo finale, crescerà con una quota considerevole. L'ampio utilizzo di sistemi idraulici in escavatori, pale caricatrici, bulldozer e gru è il fattore principale alla base della leadership di questo sottosegmento. Anche gli investimenti in infrastrutture rappresentano un importante motore di crescita. Secondo i dati del Press Information Bureau (PIB) di febbraio 2025, l'India ha accelerato lo sviluppo delle infrastrutture, con investimenti totali che hanno raggiunto i 120 miliardi di dollari nel 2023-24, grazie a iniziative come PM Gati Shakti, Bharatmala Pariyojana e PMGSY, che migliorano la connettività attraverso strade, autostrade e reti logistiche. Nel frattempo, il settore dell'aviazione civile si è espanso rapidamente, con un aumento degli aeroporti operativi da 74 nel 2014 a 157 entro il 2024, parallelamente alla crescita del numero di aeromobili, il che rappresenta un'enorme opportunità per il mercato dei fluidi idraulici nel settore delle costruzioni.

Analisi del segmento per tipologia di prodotto

In termini di tipologia di prodotto, si prevede che i fluidi idraulici antiusura conquisteranno una quota considerevole del mercato dei fluidi idraulici, poiché proteggono pompe e componenti che operano ad alta pressione. I fluidi antiusura sono noti soprattutto per la loro capacità di ridurre l'attrito e il degrado dei componenti, prolungando così la durata utile delle apparecchiature e diminuendo i costi di manutenzione, il che li rende la tipologia di prodotto più apprezzata nei macchinari industriali e nelle attrezzature idrauliche mobili. D'altro canto, le specifiche OEM per escavatori e gru mobili richiedono l'utilizzo di fluidi antiusura per garantire intervalli di manutenzione prolungati e requisiti di garanzia. Questi fluidi contribuiscono anche all'efficienza energetica riducendo le perdite di potenza idraulica nei circuiti ad alta pressione. Inoltre, diversi produttori leader hanno tratto vantaggio dall'utilizzo di fluidi antiusura per migliorare l'affidabilità dei sistemi e i tempi di attività operativa.

La nostra analisi approfondita del mercato dei fluidi idraulici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Olio base |

|

Settore di utilizzo finale |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei fluidi idraulici - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei fluidi idraulici nella regione Asia-Pacifico sarà il più grande mercato regionale, con una quota del 41,6% durante il periodo di previsione. Il mercato della regione è trainato principalmente dalla forte industrializzazione, dall'espansione delle infrastrutture e dalla domanda di macchinari pesanti in Cina e India. Inoltre, la meccanizzazione agricola contribuisce ad aumentare il consumo di fluidi grazie all'ampia diffusione di trattori e mietitrebbie. Nell'aprile 2025, un rapporto dell'Organizzazione delle Nazioni Unite per lo Sviluppo Industriale (UNIDO) ha affermato che la regione sta progredendo nella produzione industriale, nell'accesso all'energia e nello sviluppo delle infrastrutture. Il rapporto ha sottolineato la necessità di un'industrializzazione avanzata, di politiche ecocompatibili e dell'adozione dell'Industria 4.0 nei paesi a reddito medio come Filippine, Malesia e Vietnam. I responsabili politici e le organizzazioni regionali hanno evidenziato l'importanza di strategie coordinate e di una crescita industriale sostenibile per guidare lo sviluppo economico, indicando quindi una prospettiva positiva per il mercato dei fluidi idraulici.

Gli estesi progetti di costruzione e la produzione industriale su larga scala sono i principali motori del mercato dei fluidi idraulici in Cina . L'utilizzo di macchinari idraulici è diffuso nelle attività minerarie e negli impianti di produzione automatizzati. La solida produzione interna garantisce efficienza in termini di costi e un'elevata disponibilità di prodotti. Nel luglio 2025, l'Amministrazione dell'Aviazione Civile Cinese (CAAC) ha annunciato di aver concesso la certificazione di aeronavigabilità a SINOPEC AEH I, il primo olio idraulico a base di estere fosfatico ignifugo per l'aviazione sviluppato a livello nazionale, rendendo la Cina il terzo paese al mondo in grado di produrre tali oli idraulici per l'aviazione. Questa certificazione ne convalida efficacemente le prestazioni in termini di trasmissione di energia, lubrificazione e conduzione del calore nei sistemi idraulici degli aeromobili, garantendo la sicurezza operativa e rendendolo quindi idoneo alla crescita del mercato.

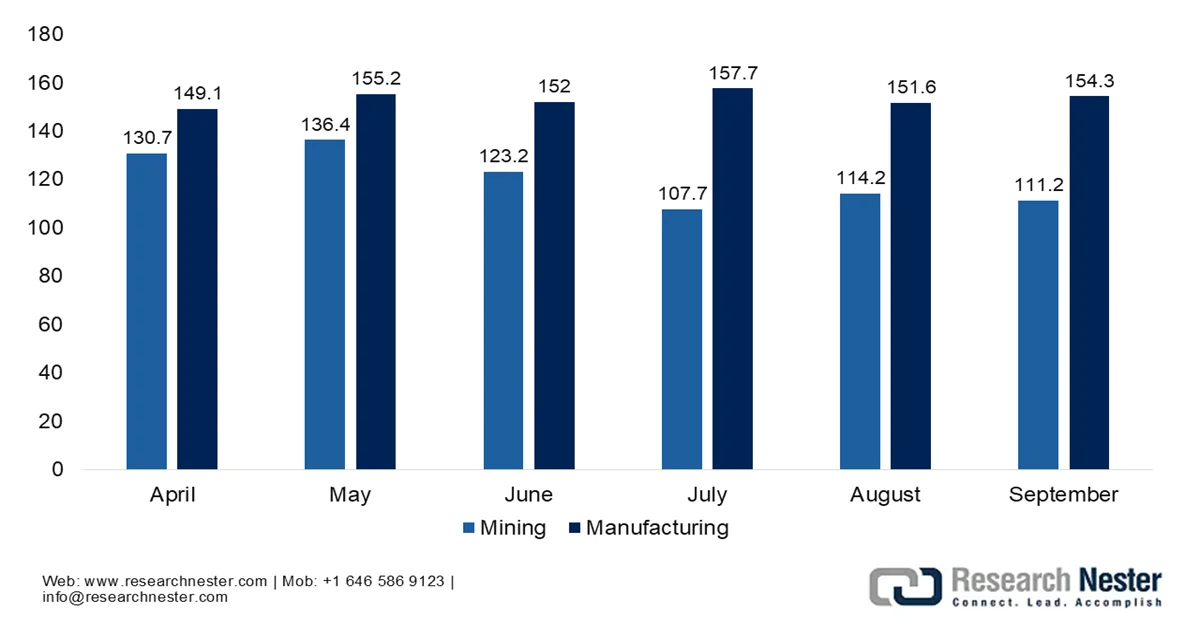

La crescente meccanizzazione del settore agricolo sta trainando la crescita del mercato indiano dei fluidi idraulici. Il governo promuove l'autosufficienza attraverso iniziative mirate e la domanda di fluidi ad alte prestazioni per macchinari edili, linee di assemblaggio automobilistiche e attrezzature minerarie continua ad aumentare. In questo contesto, il PIB (Press Information Bureau) ha dichiarato nell'ottobre 2025 che a settembre 2025 l'Indice della Produzione Industriale (IIP) dell'India è cresciuto del 4% su base annua, principalmente grazie a un aumento del 4,8% nel settore manifatturiero. Ha inoltre menzionato i principali contributori, tra cui la produzione di metalli di base (12,3%), le apparecchiature elettriche (28,7%) e i veicoli a motore, rimorchi e semirimorchi (14,6%). Tra le categorie basate sull'utilizzo, i beni per infrastrutture/edilizia sono aumentati del 10,5%, i beni di consumo durevoli del 10,2% e i beni intermedi del 5,3%, guidando la crescita e riflettendo una solida attività industriale e infrastrutturale.

Andamento mensile dell'indice di produzione industriale (settore minerario e manifatturiero) per il periodo 2025-2026.

Fonte : PIB

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei fluidi idraulici è in crescita grazie all'ampio utilizzo di sistemi idraulici nei settori delle costruzioni, della produzione e dei trasporti, con la manutenzione delle infrastrutture e la modernizzazione delle attrezzature che supportano un consumo costante di fluidi. Le solide reti di distribuzione e l'affidabilità operativa consolidano la stabilità del mercato. Secondo i rapporti del Federal Reserve System, pubblicati a febbraio 2026, a gennaio 2026 la produzione industriale statunitense è aumentata dello 0,7%, con un incremento dello 0,6% per il settore manifatturiero e del 2,1% per quello dei servizi di pubblica utilità. Il rapporto ha anche evidenziato che l'utilizzo della capacità produttiva per l'intero settore industriale ha superato il 76,2%, con il settore manifatturiero al 75,6%, quello minerario all'84,4% e quello dei servizi di pubblica utilità al 72,9%, a testimonianza di una stabile attività industriale. Pertanto, i dati indicano una crescita continua nei settori dei macchinari, delle costruzioni e dell'energia, a supporto di una domanda costante di sistemi e attrezzature idrauliche.

La capacità di produzione di petrolio greggio è il principale fattore trainante del mercato dei fluidi idraulici negli Stati Uniti. Il Paese sta assistendo a una domanda in crescita, influenzata dalla ripresa della produzione manifatturiera nazionale e da una forte attenzione all'innovazione tecnologica, come l'integrazione di sensori intelligenti per la manutenzione predittiva. L'Energy Information Administration (EIA) ha affermato che tra il 2020 e il 2024, la produzione statunitense di petrolio greggio e condensato di giacimento è cresciuta di 1,9 milioni di barili al giorno, di cui il 93% proveniente da 10 contee del bacino Permiano, del Texas e del Nuovo Messico. Ha inoltre menzionato i principali contributori, ovvero le contee di Lea ed Eddy nel Nuovo Messico (1 milione di b/d) e Martin e Midland in Texas (0,40 milioni di b/d). Inoltre, queste contee hanno registrato una media di 4,8 milioni di b/d nel 2024, pari al 37% della produzione totale degli Stati Uniti, supportando quindi le attività che sostengono la domanda di apparecchiature e fluidi idraulici.

Il mercato dei fluidi idraulici in Canada sta crescendo a un ritmo notevole, trainato dai vasti settori delle risorse naturali del paese, in particolare l'industria mineraria, automobilistica, forestale e l'estrazione di petrolio e gas. Il clima vario e rigido del paese genera una domanda specifica di fluidi multigrado e a bassa viscosità in grado di mantenere le prestazioni durante le operazioni invernali estreme. Secondo i dati governativi canadesi del 2023, i prodotti del settore dei fluidi idraulici per freni e trasmissioni, che contengono meno del 70% di oli di petrolio, hanno registrato un valore totale delle importazioni pari a 12,38 milioni di dollari USA, con i primi 11 importatori che hanno rappresentato quasi l'80% delle importazioni. I principali importatori nel paese sono 49 North Lubricants Ltd., con sede in Alberta, AMSOIL Inc. dell'Ontario ed Esso Chemical Canada dell'Alberta, evidenziando un mercato concentrato. Di conseguenza, le importazioni supportano principalmente le applicazioni automobilistiche e industriali in diverse province.

Approfondimenti sul mercato europeo

L'aumento dei tassi di adozione nei settori della lavorazione dei metalli e della produzione automobilistica è responsabile della crescita del mercato dei fluidi idraulici in Europa. Le rigorose normative ambientali della regione stanno stimolando la domanda di fluidi ad alta efficienza e rispettosi dell'ambiente, mentre le formulazioni sintetiche e a base biologica sono preferite per raggiungere gli obiettivi di sostenibilità. Nel maggio 2023, l'Ecolabel per i lubrificanti della regione, istituito dalla Direzione Generale per l'Ambiente, ha definito severi criteri ambientali per ridurre l'impatto dei lubrificanti su aria, acqua, suolo e biodiversità. Inoltre, promuove prodotti con un contenuto limitato di sostanze pericolose, elevate prestazioni e l'utilizzo di materiali riciclati o a base biologica, supportando così l'adozione sostenibile dei fluidi idraulici in Europa. Infine, la continua modernizzazione industriale e la conformità normativa consolidano la posizione della regione nella domanda globale di fluidi idraulici.

La solida base industriale e manifatturiera posiziona il mercato dei fluidi idraulici in Germania per una crescita sostenuta nei prossimi anni. Le formulazioni premium che offrono stabilità termica, protezione dall'usura, bassa tossicità ed efficienza operativa sono molto apprezzate, e i progetti di costruzione in corso supportano ulteriormente la domanda. Nel gennaio 2022, l'Agenzia federale per l'ambiente tedesca ha dichiarato che l'etichetta ecologica Angelo Blu per lubrificanti e fluidi idraulici biodegradabili (DE-UZ 178) identifica i prodotti con le migliori prestazioni ambientali in questa categoria. Ha inoltre affermato che i criteri rivisti incorporano una conoscenza scientifica aggiornata in materia di ecotossicità, comportamento di degradazione e sistemi di verifica per materie prime biogeniche prodotte in modo sostenibile. Inoltre, l'aggiornamento introduce anche requisiti per imballaggi riciclati post-consumo e alternative riutilizzabili, e armonizza gli standard con l'etichetta ecologica regionale per i lubrificanti.

I settori della difesa, dei trasporti e della produzione industriale sono responsabili della crescita del mercato britannico dei fluidi idraulici. L'ammodernamento delle infrastrutture e l'uso costante di macchinari idraulici nella logistica e nei lavori pubblici determinano i cicli di sostituzione dei fluidi. Le catene di approvvigionamento dipendenti dalle importazioni e l'automazione industriale si traducono in un consumo costante, e il continuo utilizzo delle attrezzature sottolinea lo sviluppo del mercato. Secondo i dati governativi, pubblicati nel gennaio 2026, le entrate provvisorie derivanti dagli idrocarburi per il periodo aprile-dicembre 2025 hanno raggiunto i 23,5 miliardi di dollari, con un aumento di 0,16 miliardi di dollari rispetto allo stesso periodo del 2024. Le entrate derivanti dalle accise sulla benzina sono ammontate a 9,3 miliardi di dollari, mentre quelle sul gasolio a 14 miliardi di dollari. Complessivamente, le entrate derivanti dagli idrocarburi nel 2025 sono ammontate a 31,1 miliardi di dollari, a testimonianza della continua domanda di carburanti e prodotti petroliferi nel Regno Unito.

Principali attori del mercato dei fluidi idraulici:

- Exxon Mobil Corporation (USA)

- Chevron Corporation (USA)

- Phillips 66 Company (USA)

- Valvoline Inc. (USA)

- Shell plc (Regno Unito)

- BP plc (UK)

- TotalEnergies SE (Francia)

- FUCHS SE (Germania)

- Carl Bechem GmbH (Germania)

- Condat SA (Francia)

- Idemitsu Kosan Co., Ltd. (Giappone)

- ENEOS Corporation (Giappone)

- Penrite Oil Company Pty Ltd (Australia)

- GS Caltex Corporation (Corea del Sud)

- Indian Oil Corporation Limited (India)

- Castrol India Limited (India)

- Petronas Lubricants International (Malesia)

- Sinopec Lubricant Company (Cina)

- LUKOIL Lubricants Company (Russia)

- HydraForce (USA)

- Lubrizol (USA)

- ContiTech (Germania)

- Eastman Chemical Company (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- ExxonMobil Corporation è uno dei principali attori in questo settore, offrendo una vasta gamma di oli idraulici minerali e sintetici attraverso il suo portafoglio di lubrificanti industriali Mobil. L'azienda beneficia di una forte presenza in Nord America e nella regione Asia-Pacifico grazie alla sua raffinazione integrata, alla tecnologia degli additivi e alla rete di distribuzione globale.

- Shell plc è un'altra azienda leader nel mercato dei fluidi idraulici, forte della sua elevata capacità produttiva e di una catena di fornitura globale che si estende in numerosi paesi. La strategia dell'azienda si concentra principalmente sull'innovazione nel campo dei fluidi idraulici ad alta efficienza, che comprende anche formulazioni biodegradabili e varianti ignifughe.

- Chevron Corporation è considerata l'attore principale nel settore dei fluidi idraulici attraverso la sua divisione Chevron Lubricants. L'azienda offre oli idraulici minerali e sintetici, specificamente progettati per apparecchiature industriali ad alta pressione e sistemi idraulici mobili.

- BP plc partecipa al mercato dei fluidi idraulici principalmente attraverso la sua divisione Castrol Industrial, che produce la nota serie di fluidi idraulici Castrol Hyspin. L'azienda si concentra principalmente su fluidi ad alte prestazioni, progettati per sistemi idraulici mobili, impianti di produzione industriale e macchinari pesanti che operano in condizioni estreme.

- TotalEnergies SE è anche un concorrente chiave nel settore dei fluidi idraulici, offrendo un portafoglio sistematico di lubrificanti industriali per settori quali l'industria mineraria, edile, energetica e manifatturiera. L'azienda investe in soluzioni di monitoraggio digitale che tengono traccia in modo efficiente del degrado dei lubrificanti e delle prestazioni delle apparecchiature, consentendo così la manutenzione predittiva e intervalli di servizio più lunghi.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dei fluidi idraulici:

Le principali compagnie petrolifere e chimiche di diverse nazioni dominano il mercato dei fluidi idraulici grazie alla loro capacità di raffinazione globale e alle consolidate reti di distribuzione. Aziende come Exxon Mobil Corporation, Chevron Corporation e Shell plc mantengono posizioni di rilievo in questo settore grazie ai loro ampi portafogli di lubrificanti e alle solide partnership con i produttori di apparecchiature originali (OEM). Le aziende leader stanno adottando strategie specifiche, come investimenti in ricerca e sviluppo nel settore dei lubrificanti sintetici e acquisizioni per ampliare i portafogli di lubrificanti speciali, nonché l'espansione della produzione a livello regionale per rafforzare le catene di approvvigionamento nelle economie in forte crescita. Nell'agosto 2024, PMC Hydraulics Group, sostenuto da Dacke Industri, ha annunciato l'acquisizione delle restanti quote di Hydroquip Hydraulics a Bangalore per rafforzare la propria presenza in India. Hydroquip è un distributore leader di componenti idraulici Kawasaki e SUN, il che indica una prospettiva positiva per la crescita del mercato standard.

Panorama aziendale del mercato dei fluidi idraulici:

Sviluppi recenti

- Nel febbraio 2026, HydraForce ha annunciato di aver stretto una partnership con Elev?t per fornire soluzioni elettroidrauliche intelligenti che integrano idraulica, elettronica e servizi digitali basati sull'intelligenza artificiale per i produttori di apparecchiature originali (OEM).

- Nell'ottobre del 2025, Lubrizol ha introdotto AH933ZF, un additivo idraulico senza zinco, appositamente progettato per offrire prestazioni elevate riducendo al contempo l'impatto ambientale. Grazie alla sua maggiore efficienza idraulica, è adatto a settori quali l'industria mineraria, forestale, navale e delle costruzioni.

- Nell'agosto del 2025, ContiTech ha inaugurato in Messico il suo nuovo stabilimento di produzione di componenti idraulici, del valore di 90 milioni di dollari e con una superficie di 900.000 piedi quadrati. L'impianto produce tubi flessibili idraulici ad alte prestazioni per applicazioni industriali e mobili nei settori dell'edilizia, dell'agricoltura, dell'industria mineraria e dell'energia.

- Report ID: 4889

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.