Prospettive di mercato delle soluzioni per la gestione della capacità ospedaliera:

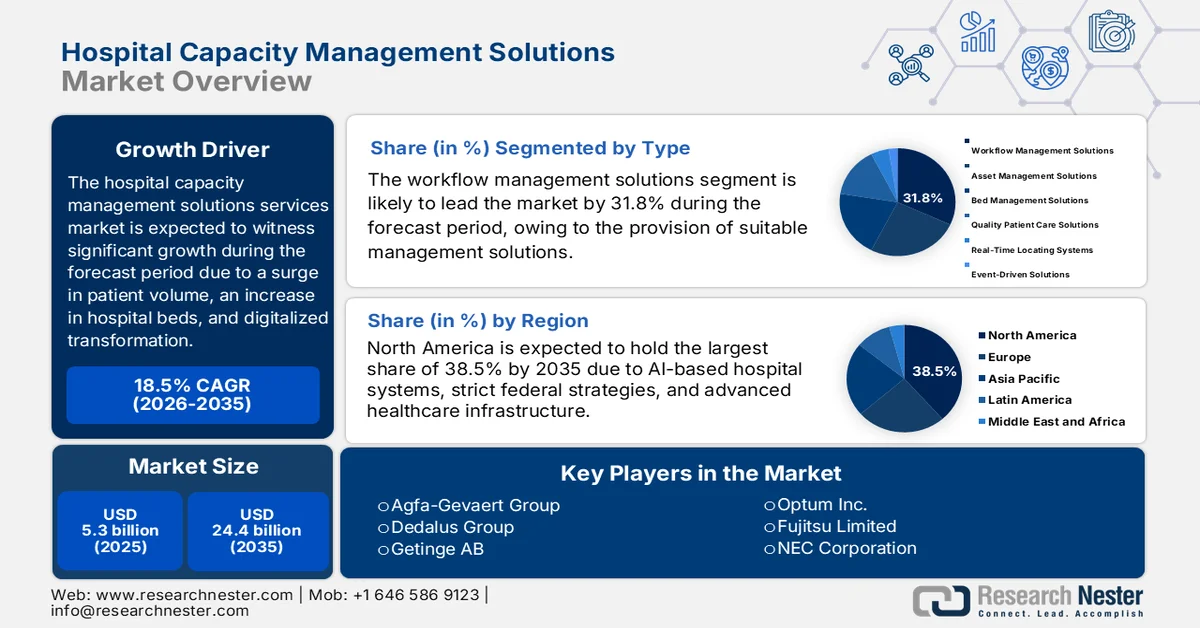

Il mercato delle soluzioni per la gestione della capacità ospedaliera ha raggiunto i 5,3 miliardi di dollari nel 2025 e si stima che raggiungerà i 24,4 miliardi di dollari entro la fine del 2035, con un CAGR del 18,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il mercato delle soluzioni per la gestione della capacità ospedaliera raggiungerà i 6,2 miliardi di dollari.

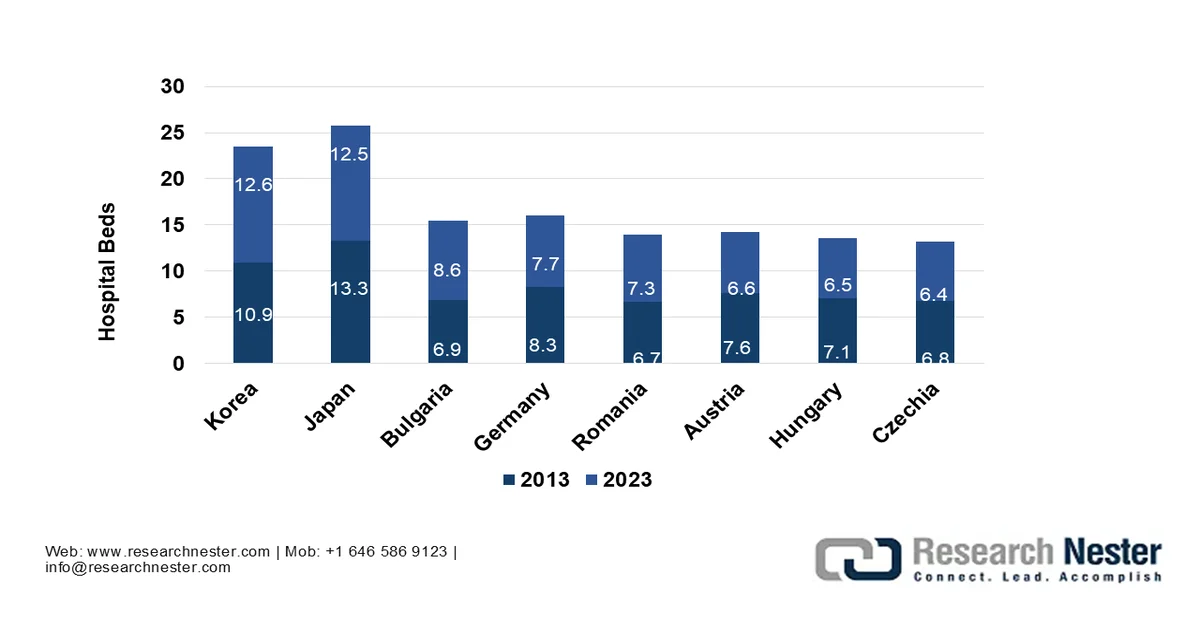

Il mercato internazionale è in rapida evoluzione, poiché i sistemi sanitari a livello globale si trovano ad affrontare un aumento del volume dei pazienti, un'impennata dei posti letto ospedalieri, vincoli di risorse e un aumento della domanda di trasformazione digitale. Inoltre, secondo le statistiche ufficiali pubblicate dall'OCSE a novembre 2025, nel 2023 si contavano in media 4,2 posti letto ospedalieri ogni 1.000 abitanti. A questo proposito, questi tassi sono stati estremamente elevati in Corea, con 12,6 posti letto ogni 1.000 abitanti, seguiti da 12,5 posti letto ogni 1.000 abitanti in Giappone. Inoltre, oltre i 2/3 dei paesi hanno segnalato tra 3 e 8 posti letto ospedalieri ogni 1.000 abitanti, il che crea una prospettiva ottimistica per il mercato complessivo nelle diverse nazioni.

Presenza globale di posti letto ospedalieri tra il 2013 e il 2023

Fonte: OCSE

Inoltre, la presenza di modelli di personale predittivi basati sull'intelligenza artificiale, l'adozione di micro-ospedali e la blockchain per l'integrità dei dati ospedalieri sono alcune delle tendenze che stanno guidando il mercato delle soluzioni di gestione della capacità ospedaliera a livello globale. Secondo un articolo pubblicato da NLM nel settembre 2023, si stima che il settore della tecnologia blockchain valga 339,5 milioni di dollari a livello internazionale, con un ulteriore aumento a 2,3 trilioni di dollari. Inoltre, entro la fine del 2030, si prevede che la blockchain offrirà un valore economico di 3,1 trilioni di dollari. Inoltre, la spesa internazionale per la blockchain è aumentata da quasi 1,5 miliardi di dollari a 2,9 miliardi di dollari, con un tasso di crescita annuo previsto del 73,2%. Infine, il settore sanitario negli Stati Uniti è considerato il più grande al mondo e ammonta a oltre 1,7 trilioni di dollari all'anno, stimolando così la crescita e l'espansione del mercato a livello internazionale.

Chiave Soluzioni per la gestione della capacità ospedaliera Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

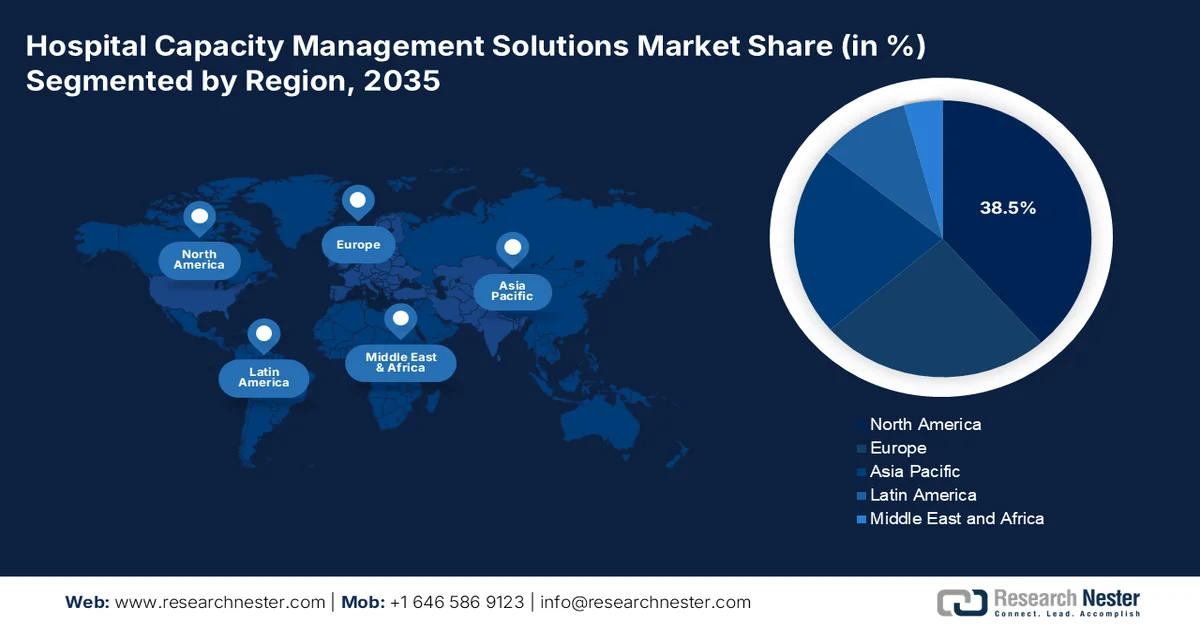

- Si prevede che il Nord America raggiungerà una quota del 38,5% nel mercato delle soluzioni per la gestione della capacità ospedaliera entro il 2035, grazie alla rapida adozione di sistemi ospedalieri basati sull'intelligenza artificiale, a solidi finanziamenti federali e a infrastrutture sanitarie avanzate.

- L'area Asia-Pacifico è destinata a registrare la crescita più rapida nel mercato delle soluzioni per la gestione della capacità ospedaliera entro il 2035, spinta dall'aumento del volume dei pazienti, dalle politiche governative di supporto e dall'accelerazione della digitalizzazione dell'assistenza sanitaria.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento delle soluzioni di gestione del flusso di lavoro del segmento di tipologia nel mercato delle soluzioni di gestione della capacità ospedaliera rappresenterà una quota del 31,8% entro il 2035, alimentato dal suo ruolo fondamentale nell'automazione e nella semplificazione dei processi aziendali per migliorare l'efficienza operativa e ridurre i costi.

- Si prevede che il segmento delle soluzioni di integrazione, nell'ambito delle applicazioni nel mercato delle soluzioni di gestione della capacità ospedaliera, si assicurerà la seconda quota più grande entro il 2035, stimolato dalla sua capacità di fornire visibilità interdipartimentale in tempo reale e di ottimizzare il flusso dei pazienti, l'allocazione delle risorse e l'utilizzo del personale.

Principali tendenze di crescita:

- Incentivi governativi per le infrastrutture sanitarie digitalizzate

- Aumento del carico di malattie croniche

Sfide principali:

- Rischi per la privacy dei dati e la sicurezza informatica

- Complessità di integrazione con sistemi legacy

Attori principali: GE Healthcare, Cerner Corporation, Epic Systems Corporation, Allscripts Healthcare Solutions, McKesson Corporation, TeleTracking Technologies Inc., Oracle Health, Siemens Healthineers, Philips Healthcare, Agfa-Gevaert Group, Dedalus Group, Getinge AB, Optum Inc., Fujitsu Limited, NEC Corporation, Samsung Medison, Infosys Limited, Wipro Limited, Telstra Health, IHH Healthcare Berhad

Globale Soluzioni per la gestione della capacità ospedaliera Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,3 miliardi di USD

- Dimensioni del mercato nel 2026: 6,2 miliardi di USD

- Dimensioni previste del mercato: 24,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 18,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: - Stati Uniti, Germania, Regno Unito, Giappone, Cina

- Paesi emergenti: - India, Corea del Sud, Singapore, Australia, Canada

Last updated on : 11 February, 2026

Mercato delle soluzioni per la gestione della capacità ospedaliera: fattori di crescita e sfide

Fattori di crescita

- Incentivi governativi per infrastrutture sanitarie digitalizzate: i governi di diverse nazioni stanno erogando sovvenzioni e sussidi agli ospedali per l'adozione di piattaforme digitali integrate, accelerando così la penetrazione del mercato. Secondo un articolo pubblicato da Invest India nel febbraio 2026, il settore sanitario in India conta oltre 1,3 miliardi di persone, e comprende dispositivi medici, ospedali, sperimentazioni cliniche, telemedicina, turismo medico e assicurazione sanitaria. Inoltre, il Bilancio dell'Unione 2023-2024 ha posto particolare enfasi sull'assistenza sanitaria, stanziando generosi fondi per l'Ayushman Bharat Scheme, il più grande programma sanitario governativo al mondo, che mira a coprire oltre 500 milioni di persone, contribuendo così alla crescita del mercato.

- Aumento del carico di malattie croniche: l'aumento internazionale delle patologie croniche, tra cui patologie cardiovascolari e diabete, sta alimentando la necessità di ricoveri ospedalieri di lunga durata, spingendo così gli ospedali ad adottare soluzioni innovative di gestione della capacità a livello internazionale. Come affermato in un articolo pubblicato da NLM nel gennaio 2024, si prevede che la spesa stimata per le malattie croniche raggiungerà i 47 trilioni di dollari a livello globale entro la fine del 2030. Allo stesso modo, la spesa per le malattie croniche nel sistema sanitario americano è enorme, rappresentando significativamente oltre 1 trilione di dollari ogni anno. Inoltre, il cancro e le malattie cardiache rappresentano quasi il 40% di tutti i decessi negli Stati Uniti a partire dal 2022. Pertanto, con l'aumento dei decessi e della spesa sanitaria, vi è un'enorme domanda per il mercato delle soluzioni di gestione della capacità ospedaliera, che si espanderà in diverse nazioni.

- Passaggio a partnership tra pubblico e privato: la collaborazione tra fornitori di servizi tecnologici privati e governi sta deliberatamente alimentando gli investimenti nella modernizzazione ospedaliera, soprattutto nelle economie emergenti, dove le barriere infrastrutturali sono significative. Ad esempio, nel maggio 2025, Oracle Health, la Cleveland Clinic e G42 hanno dichiarato una partnership strategica per creare un'eccezionale piattaforma di erogazione dell'assistenza sanitaria basata sull'intelligenza artificiale. Questa strategia mira a ottimizzare la gestione della sanità pubblica e l'assistenza ai pazienti sfruttando applicazioni cliniche intelligenti, analisi dei dati su scala nazionale e intelligenza artificiale (IA) per creare modelli di assistenza accessibili, scalabili e sicuri che abbiano un impatto positivo sulla longevità e sulla salute delle persone, denotando così una prospettiva ottimistica per l'espansione del mercato.

Sfide

- Rischi per la privacy dei dati e la sicurezza informatica: gli ospedali gestiscono informazioni altamente sensibili sui pazienti, rendendo la sicurezza informatica una sfida critica sul mercato. Con l'adozione di dispositivi IoT, piattaforme basate su cloud e analisi basate sull'intelligenza artificiale, la superficie di attacco per le minacce informatiche si è ampliata in modo significativo. Le violazioni dei dati sanitari sono tra le più costose, con costi medi superiori a quelli per incidente, secondo i report di settore. La conformità a normative come l'HIPAA negli Stati Uniti e il GDPR in Europa richiede agli ospedali di implementare rigorose misure di sicurezza, ma molte strutture hanno difficoltà a gestire sistemi IT legacy privi di funzionalità di sicurezza moderne. Gli attacchi informatici possono interrompere le operazioni ospedaliere, compromettere la sicurezza dei pazienti ed erodere la fiducia nelle soluzioni digitali.

- Complessità di integrazione con i sistemi legacy: uno degli ostacoli più significativi all'adozione sul mercato delle soluzioni di gestione della capacità ospedaliera è la difficoltà di integrare nuove soluzioni con l'infrastruttura IT ospedaliera esistente. Molti ospedali si affidano ancora a sistemi di cartelle cliniche elettroniche (EHR) obsoleti, database pazienti frammentati e strumenti operativi isolati. L'implementazione di piattaforme avanzate di gestione della capacità richiede un'interoperabilità fluida tra i reparti, come pronto soccorso, chirurgia, degenza e assistenza ambulatoriale. Tuttavia, i sistemi legacy spesso non dispongono di API standardizzate, rendendo l'integrazione costosa e dispendiosa in termini di tempo. Gli ospedali devono affrontare sfide nella migrazione dei dati, nella riprogettazione del flusso di lavoro e nella riqualificazione del personale, che possono ritardare i tempi di implementazione.

Dimensioni e previsioni del mercato delle soluzioni per la gestione della capacità ospedaliera:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

18,5% |

|

Dimensione del mercato dell'anno base (2025) |

5,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

24,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle soluzioni per la gestione della capacità ospedaliera:

Analisi del segmento di tipo

Si prevede che il sottosegmento delle soluzioni di gestione del flusso di lavoro, che fa parte del segmento Type, raggiungerà la quota di mercato maggiore, pari al 31,8%, entro la fine del 2035. La crescita del sottosegmento è fortemente trainata dalla sua importanza nell'automazione, nell'ottimizzazione e nell'organizzazione dei processi aziendali, al fine di migliorare l'efficienza e ridurre i costi. Ad esempio, nel dicembre 2025, Accenture e Anthropic hanno annunciato l'espansione della loro partnership per assistere le aziende nel passaggio dai progetti pilota di intelligenza artificiale all'implementazione su larga scala. Entrambe le organizzazioni hanno costituito l'Accenture Anthropic Business Group, con circa 30.000 professionisti, per la formazione. Pertanto, grazie a tali partnership organizzative, si assiste a una maggiore attenzione alle soluzioni industriali sviluppate congiuntamente, con un impatto positivo sulla domanda del sottosegmento a livello globale.

Analisi del segmento delle applicazioni

Entro la fine del periodo di previsione, si prevede che il segmento delle soluzioni di integrazione, nella categoria delle applicazioni, raggiungerà la seconda quota di mercato più grande nel mercato delle soluzioni per la gestione della capacità ospedaliera. La crescita del segmento è fortemente stimolata dalla visibilità in tempo reale tra i reparti, inclusi pronto soccorso, degenza, ambulatori e unità chirurgiche, consentendo agli amministratori di ottimizzare simultaneamente il flusso dei pazienti, l'allocazione delle risorse e l'utilizzo del personale. Inoltre, entro la fine del 2035, si prevede che le soluzioni integrate domineranno grazie alla loro scalabilità e alla capacità di ridurre i silos operativi. Gli ospedali si trovano ad affrontare sempre più sfide legate al sovraffollamento, all'aumento del volume dei pazienti e ai requisiti di reporting normativo. Inoltre, le piattaforme integrate sfruttano l'intelligenza artificiale, l'IoT e l'analisi predittiva per prevedere la domanda, automatizzare i flussi di lavoro e migliorare la conformità alle normative.

Analisi del segmento dei componenti

Si prevede che il sottosegmento software rappresenterà la terza quota di mercato più grande entro la fine del periodo di riferimento. Lo sviluppo del sottosegmento è principalmente attribuito alla creazione del livello di intelligence che alimenta la gestione della capacità ospedaliera, consentendo analisi predittive, automazione del flusso di lavoro e monitoraggio in tempo reale. Le soluzioni software includono applicazioni per la gestione dei posti letto, moduli di tracciamento delle risorse, strumenti di ottimizzazione del flusso di pazienti e dashboard integrate. Il loro valore risiede nella flessibilità e nelle implementazioni basate sul cloud, che consentono agli ospedali di scalare rapidamente, mentre le architetture modulari consentono la personalizzazione in base a esigenze specifiche. La crescente domanda di interoperabilità tra i sistemi ospedalieri spinge gli investimenti in piattaforme software avanzate in grado di integrarsi perfettamente con le cartelle cliniche elettroniche (EHR) e i sistemi di reporting governativi.

La nostra analisi approfondita del mercato delle soluzioni per la gestione della capacità ospedaliera include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazioni |

|

Componente |

|

Modalità di consegna |

|

Uso finale |

|

Funzionalità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle soluzioni per la gestione della capacità ospedaliera - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America rappresenterà la quota di mercato più elevata, pari al 38,5%, entro la fine del 2035. La crescita del mercato è in gran parte attribuibile alla rapida adozione di sistemi ospedalieri basati sull'intelligenza artificiale, a finanziamenti federali rigorosi e a infrastrutture sanitarie innovative. Secondo le statistiche ufficiali pubblicate dall'Health System Tracker Organization nel gennaio 2026, la spesa sanitaria negli Stati Uniti ammontava a 74,1 miliardi di dollari, con un graduale aumento fino a 1,4 trilioni di dollari e, infine, a 5,3 trilioni di dollari nel 2024. Inoltre, la spesa sanitaria è aumentata del 7,2% dal 2023 al 2024 e, analogamente, del 7,4% dal 2022 al 2023. Inoltre, la crescita della spesa sanitaria complessiva tra il 2023 e il 2024 è di fatto ben superiore alla crescita media annua del 4,2%, denotando quindi una prospettiva ottimistica per il mercato nella regione.

Spesa sanitaria nazionale totale negli Stati Uniti pro capite (2014-2024)

Anno | Totale NHE pro capite | Dollari costanti |

2014 | 11.996 USD | 9.421 dollari |

2015 | 12.532 dollari | 9.860 dollari |

2016 | 12.871 dollari | 10.229 USD |

2017 | 13.086 dollari | 10.582 dollari |

2018 | 13.381 dollari | 11.042 dollari |

2019 | 13.724 dollari | 11.487 dollari |

2020 | 14.931 dollari | 12.637 dollari |

2021 | 14.908 dollari | 13.137 dollari |

2022 | 14.581 dollari | 13.689 USD |

2023 | 14.962 dollari USA | 14.580 dollari |

2024 | 15.474 dollari | - |

Fonte: Health System Tracker Organization

L'aumento delle politiche di rimborso, degli stanziamenti di bilancio federali e la domanda di soluzioni digitalizzate per l'efficienza ospedaliera sono fattori che stanno alimentando il mercato negli Stati Uniti . Secondo un articolo pubblicato dall'Health Affairs Organization nel gennaio 2026, la spesa sanitaria nel Paese ha raggiunto i 5,3 trilioni di dollari e ha registrato un ulteriore aumento del 7,2% nel 2024, un dato simile al 7,4% del 2023. Inoltre, la quota di popolazione assicurata è rimasta relativamente elevata nel 2024, attestandosi al 91,8%, dopo il picco del 92,5% raggiunto nel 2023. Inoltre, la crescita della spesa sanitaria ha continuato a superare la crescita economica complessiva del Paese nel 2024, con un conseguente aumento della quota sanitaria dal 17,7% al 18,0% nel 2024, denotando così una prospettiva ottimistica per la crescita e l'espansione del mercato nell'intera regione.

Il mercato delle soluzioni per la gestione della capacità ospedaliera in Canada sta crescendo in modo significativo, grazie all'offerta di spesa sanitaria e agli investimenti federali, insieme a una significativa attenzione all'efficienza del pronto soccorso e alle liste d'attesa chirurgiche. Sulla base delle stime governative pubblicate dal Governo canadese nell'ottobre 2025, il Bilancio 2024 ha stanziato 150 milioni di dollari per oltre 3 anni per un fondo per il trattamento di emergenza per le comunità indigene e i comuni. Questo particolare investimento è idoneo ad aiutare queste comunità a fornire risposte rapide alle esigenze emergenti e critiche relative alla crisi delle overdose e all'abuso di sostanze. Inoltre, il sistema sanitario decentralizzato del Paese garantisce anche adeguati investimenti provinciali, rendendolo quindi idoneo a rafforzare il mercato a livello nazionale.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle soluzioni per la gestione della capacità ospedaliera nell'area Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente sostenuto dall'aumento del volume dei pazienti, dalle politiche governative e dalla rapida digitalizzazione dell'assistenza sanitaria. Secondo le statistiche ufficiali pubblicate da NLM a gennaio 2025, la popolazione della regione del Sud-Est asiatico è pari al 21,6%, il che rappresenta la seconda più alta probabilità di morire in età compresa tra 30 e 70 anni, a causa di malattie respiratorie croniche, diabete, cancro e disturbi cardiovascolari. Inoltre, al 2023, 5 degli 11 paesi membri dell'intera regione hanno dato priorità significativa agli investimenti nella salute digitale. Pertanto, con l'aumento delle malattie e degli investimenti, vi è un'enorme opportunità di crescita per il mercato complessivo della regione.

L'espansione delle infrastrutture sanitarie, la maggiore attenzione alle riforme governative, il progresso tecnologico e l'impennata della domanda dei pazienti sono fattori che guidano il mercato delle soluzioni per la gestione della capacità ospedaliera in Cina . Secondo le stime governative pubblicate dall'ITA a settembre 2025, il valore del settore sanitario nel Paese ha superato i 1.000 miliardi di dollari nel 2024 e si prevede che supererà i 1.500 miliardi di dollari entro la fine del 2029, pari al 60% dell'attuale spesa sanitaria proveniente dal Governo. Inoltre, il Paese contava oltre 40.000 ospedali, con oltre 8 milioni di posti letto nel 2024. Tra questi, le strutture pubbliche offrivano il 70,2% dei posti letto ospedalieri e registravano l'83,4% delle visite dei pazienti, il che le rende adatte a garantire la crescita e l'espansione del mercato in tutto il Paese.

Il mercato delle soluzioni per la gestione della capacità ospedaliera in India sta guadagnando sempre più terreno, grazie alle strategie sanitarie governative, all'aumento del volume dei pazienti, alla crescita degli stanziamenti di bilancio e all'adozione tecnologica. Secondo un articolo pubblicato dall'IBEF Organization nel novembre 2025, il settore sanitario impiegava 7,5 milioni di persone, rendendolo uno dei settori con la maggiore generazione di posti di lavoro del Paese. Inoltre, si prevede che l'integrazione dell'intelligenza artificiale creerà quasi 3 milioni di nuove opportunità di lavoro entro la fine del 2028, rafforzando ulteriormente il ruolo del settore nella crescita inclusiva. Inoltre, entro la fine del 2025, l'India aveva 3 milioni di posti letto ospedalieri aggiuntivi, 1,5 milioni di medici e 2,4 milioni di infermieri per soddisfare la crescente domanda, denotando così una prospettiva ottimistica per la crescita del mercato nell'intero Paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente alimentata dalle politiche normative regionali, dalle iniziative sanitarie digitalizzate e dalla presenza di rigorosi investimenti governativi. Secondo le stime governative pubblicate dal governo del Regno Unito a giugno 2022, oltre 28 milioni di persone, in particolare nel Regno Unito, utilizzano l'applicazione NHS e oltre 40 milioni di persone hanno un account NHS, mentre la maggior parte delle aziende sanitarie basate sul NHS dispone di un sistema di cartelle cliniche elettroniche. Inoltre, questo si aggiunge a un investimento senza precedenti nella digitalizzazione dell'assistenza sociale per adulti, che comprende 150 milioni di sterline di finanziamenti per l'adozione digitale. Inoltre, questa particolare strategia prevede 2 miliardi di sterline di finanziamenti per supportare le cartelle cliniche elettroniche e assistere oltre 500.000 persone nell'utilizzo di strumenti digitali, incrementando così l'esposizione del mercato.

Gli aspetti di infrastrutture ospedaliere avanzate, una solida spesa pubblica, una maggiore attenzione alla priorità della modernizzazione e l'assegnazione di finanziamenti generosi ai sistemi ospedalieri digitalizzati sono fattori che stanno trainando il mercato delle soluzioni per la gestione della capacità ospedaliera in Germania . Secondo un rapporto sui dati pubblicato dall'Agenzia Europea per i Medicinali a dicembre 2025, l'importo della tariffa per la valutazione dell'aggiornamento periodico di sicurezza era di 21.958.550 euro secondo il Bilancio 2025. A questo si aggiungono 258.699 euro per la valutazione dello studio di sicurezza post-autorizzazione, 376.933 euro per la valutazione dei rinvii avviati a seguito della valutazione dei dati di farmacovigilanza e 10.305.043 euro per la tariffa forfettaria annuale di farmacovigilanza. Inoltre, la struttura tariffaria per i medicinali è anche focalizzata sulla promozione dell'espansione del mercato nell'intero Paese.

Struttura tariffaria dei prodotti medicali in Germania in base all'analisi comparativa del bilancio 2025 e 2026

Componenti | Bilancio 2025 | Bilancio 2026 |

Medicinali per uso umano e consulenza sui dispositivi medici | 203.492.000 euro | 200.124.000 euro |

Prodotti medicinali veterinari | 10.997.000 euro | 10.912.000 euro |

Tariffa annuale per i medicinali per uso umano | 259.434.000 euro | 270.844.000 euro |

Tariffa annuale per i medicinali veterinari | 14.752.000 euro | 16.077.000 euro |

Tariffa annuale di farmacovigilanza per i medicinali per uso veterinario | 30.608.000 euro | 31.147.000 euro |

Ispezioni relative ai medicinali per uso umano e ai medicinali veterinari | 20.394.000 euro | 22.508.000 euro |

Trasferimento di un'autorizzazione all'immissione in commercio | 264.000 euro | 281.000 euro |

Attività di pre-invio | 1.393.000 euro | 1.222.000 euro |

Servizi amministrativi | 7.986.000 euro | 10.080.000 euro |

Fonte: Agenzia europea per i medicinali

Il mercato delle soluzioni per la gestione della capacità ospedaliera nel Regno Unito sta guadagnando sempre più terreno, grazie alle strategie sanitarie digitalizzate finanziate dal governo, alle riforme amministrative del Servizio Sanitario Nazionale (NHS) e ai generosi stanziamenti di bilancio per i servizi di gestione della capacità ospedaliera. Sulla base delle stime governative pubblicate dall'ITA nel febbraio 2026, il Piano d'Azione per l'IA ha annunciato lo sviluppo di un programma AI Growth Zone (AIGZ) per promuovere rapidamente l'emergere di data center, stanziando ingenti somme di 675 milioni di dollari per generosi investimenti in aziende private, lo sviluppo di talenti nel campo dell'IA e la creazione di risorse di IA. Inoltre, sulla base di ciò, si prevede che i finanziamenti per la ricerca e lo sviluppo raggiungeranno i 30 miliardi di dollari entro la fine del 2035, insieme all'espansione del 2000% delle Risorse di Ricerca sull'IA (AIRR) del governo entro la fine del 2030, contribuendo così prontamente allo sviluppo del mercato nel paese.

Principali attori del mercato delle soluzioni per la gestione della capacità ospedaliera:

- GE Healthcare (Stati Uniti)

- Cerner Corporation (Stati Uniti)

- Epic Systems Corporation (Stati Uniti)

- Allscripts Healthcare Solutions (Stati Uniti)

- McKesson Corporation (Stati Uniti)

- TeleTracking Technologies Inc. (Stati Uniti)

- Oracle Health (Stati Uniti)

- Siemens Healthineers (Germania)

- Philips Healthcare (Paesi Bassi)

- Gruppo Agfa-Gevaert (Belgio)

- Gruppo Dedalus (Italia)

- Getinge AB (Svezia)

- Optum Inc. (Stati Uniti)

- Fujitsu Limited (Giappone)

- NEC Corporation (Giappone)

- Samsung Medison (Corea del Sud)

- Infosys Limited (India)

- Wipro Limited (India)

- Telstra Health (Australia)

- IHH Healthcare Berhad (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- GE Healthcare è un fornitore leader di soluzioni per la gestione dei flussi di lavoro e delle risorse ospedaliere, che sfrutta l'analisi avanzata e le tecnologie IoT. Le sue piattaforme si concentrano sul miglioramento della produttività dei pazienti, dell'utilizzo dei posti letto e delle operazioni ospedaliere predittive.

- Cerner Corporation è specializzata in sistemi integrati di gestione ospedaliera, offrendo soluzioni che collegano le cartelle cliniche elettroniche (EHR) con la gestione della capacità in tempo reale. Le sue innovazioni enfatizzano l'interoperabilità e la conformità alle normative sanitarie statunitensi.

- Epic Systems Corporation è un'azienda leader nel settore dell'IT ospedaliero, con solide competenze nell'ottimizzazione del flusso dei pazienti e nella creazione di dashboard integrate. Le sue soluzioni sono ampiamente adottate nelle principali reti ospedaliere statunitensi, favorendo l'efficienza e un processo decisionale basato sui dati.

- Allscripts Healthcare Solutions fornisce piattaforme di gestione ospedaliera basate su software, focalizzate sull'automazione del flusso di lavoro e sul coinvolgimento del paziente. Le sue soluzioni sono progettate per ridurre i colli di bottiglia operativi e migliorare l'allocazione delle risorse ospedaliere.

- McKesson Corporation offre soluzioni di logistica ospedaliera e di gestione della supply chain, integrando il monitoraggio delle risorse con i flussi di lavoro di assistenza ai pazienti. Il suo obiettivo è migliorare l'efficienza ospedaliera attraverso una distribuzione semplificata e un'infrastruttura digitale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale è altamente competitivo, dominato da attori statunitensi come GE Healthcare, Cerner ed Epic Systems, accanto a leader europei come Siemens Healthineers e Philips. Aziende con sede in Asia, tra cui Fujitsu, NEC e Samsung Medison, si stanno espandendo in modo aggressivo, mentre i colossi IT indiani Infosys e Wipro sfruttano le competenze nella trasformazione digitale. Le iniziative strategiche includono fusioni e acquisizioni, integrazione di analisi predittive basate sull'intelligenza artificiale, implementazioni basate su cloud e partnership con enti sanitari governativi. Inoltre, nel gennaio 2026, Fujitsu ha dichiarato che il suo progetto Social Medical Corporation Genshukai ha mirato con successo a promuovere efficacemente la gestione ospedaliera sostenibile attraverso il miglioramento della redditività basato sull'intelligenza artificiale e una gestione innovativa, dando così impulso al settore delle soluzioni per la gestione della capacità ospedaliera a livello globale.

Panorama aziendale del mercato delle soluzioni di gestione della capacità ospedaliera:

Sviluppi recenti

- Nel febbraio 2026, PureHealth Holding PJSC ha dichiarato il suo piano di distribuire un dividendo in contanti di 600 milioni di AED, soggetto all'approvazione degli azionisti e delle autorità di regolamentazione, ulteriormente supportato dalle solide performance nei suoi settori sanitari.

- Nel luglio 2025, Philips ha stretto una partnership con la maggior parte delle aziende produttrici di dispositivi, tra cui B.Braun Melsungen AG, Getinge, Hamilton Medical e Dräger, per favorire l'ottimizzazione operativa e migliorare l'esperienza ospedaliera sia per i medici che per i pazienti.

- Nel febbraio 2025, WellSky ha annunciato il lancio di WellSky Resource Manager, una nuova soluzione straordinaria, progettata in modo significativo per trasformare i processi di pianificazione dei pazienti e di gestione della forza lavoro.

- Report ID: 8393

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.