Prospettive di mercato dei dispositivi ginecologici:

Il mercato dei dispositivi ginecologici è stato stimato in 11,48 miliardi di dollari nel 2025 e si prevede che supererà i 25,96 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei dispositivi ginecologici è stimata in 12,36 miliardi di dollari.

Nel gennaio 2025, l'Organizzazione Mondiale della Sanità ha riferito che il 6-13% delle donne in età riproduttiva soffre di sindrome dell'ovaio policistico, o PCOS. A livello globale, fino al 70% delle donne affette non viene curato. La crescente prevalenza di disturbi ginecologici come endometriosi, fibromi uterini, PCOS e cancro cervicale sta determinando una forte domanda di dispositivi diagnostici e terapeutici avanzati. La diagnosi precoce è fondamentale per una gestione efficace, portando a una maggiore adozione di strumenti di imaging ad alta precisione, diagnostica basata sull'intelligenza artificiale e strumenti chirurgici mini-invasivi. La crescente domanda di isteroscopi, laparoscopi, ecografi e robotica stimola l'innovazione e l'espansione del mercato dei dispositivi ginecologici.

Inoltre, il passaggio a tecniche mini-invasive, tra cui la chirurgia laparoscopica e robotica, sta stimolando la domanda di strumenti ostetrici avanzati. La diagnostica basata sull'intelligenza artificiale e i dispositivi avanzati per isteroscopia e colposcopia migliorano l'accuratezza e l'efficienza nell'assistenza ginecologica. D'altro canto, la chirurgia robotica sta guadagnando terreno per la sua precisione, alimentando la proliferazione del mercato grazie al miglioramento dell'efficacia e dell'accessibilità del trattamento. Pertanto, queste procedure riducono i tempi di recupero, minimizzano le complicanze e migliorano i risultati per i pazienti, aumentando la necessità di strumenti chirurgici ad alta precisione.

Chiave Dispositivi ginecologici Riepilogo delle Analisi di Mercato:

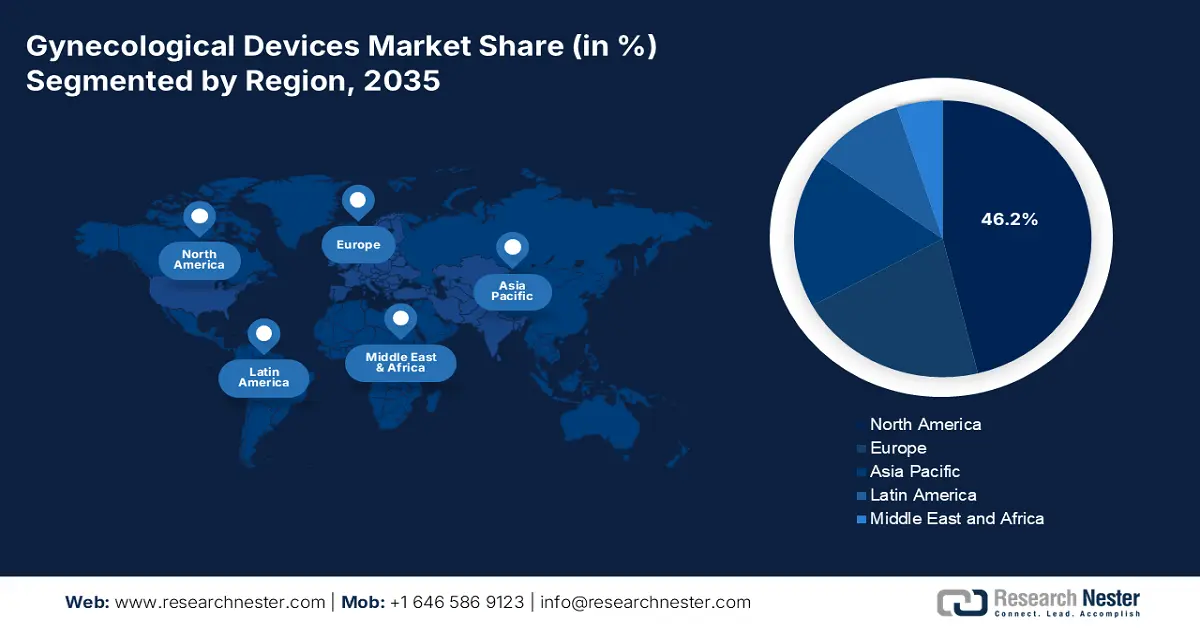

Aspetti salienti della regione:

- Il Nord America domina il mercato dei dispositivi ginecologici con una quota del 46,2%, supportata da infrastrutture sanitarie avanzate e investimenti significativi nella salute delle donne, garantendo una forte crescita nel periodo 2026-2035.

Approfondimenti sul segmento:

- Si prevede che il segmento Ospedali e Cliniche deterrà la quota di mercato maggiore entro il 2035, trainato dalla crescente preferenza dei pazienti per trattamenti avanzati, cure specialistiche e procedure mini-invasive.

- Si prevede che il segmento dei dispositivi chirurgici raggiungerà una quota del 58,3% entro il 2035, trainato dalla crescente domanda di procedure mini-invasive come laparoscopia e interventi chirurgici robotici.

Principali trend di crescita:

- Crescente domanda di tecnologie produttive assistite (ART)

- Politiche governative favorevoli e investimenti nel settore sanitario

Principali sfide:

- Limitazioni di rimborso e assicurazione

- Complicazioni e problemi di sicurezza con i nuovi dispositivi

- Attori principali: Boston Scientific Corporation, Ethicon Inc., Karl Storz Gmbh & Co. KG, Cooper Surgical Inc..

Globale Dispositivi ginecologici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 11,48 miliardi di dollari

- Dimensioni del mercato 2026: 12,36 miliardi di dollari

- Dimensioni del mercato previste: 25,96 miliardi di dollari entro il 2035

- Previsioni di crescita: 8,5% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 46,2% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, Giappone, India, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei dispositivi ginecologici:

Fattori di crescita

Crescente domanda di tecnologie di riproduzione assistita (ART): l'aumento dei tassi di infertilità dovuto a fattori legati allo stile di vita, gravidanze ritardate e condizioni di salute sta determinando una crescente domanda di trattamenti avanzati per la fertilità. Secondo l'OMS (aprile 2023), il 17,5% degli adulti in tutto il mondo soffre di infertilità, evidenziando la necessità di cure riproduttive accessibili. Ciò ha favorito l'adozione di tecniche di fecondazione in vitro (FIV), monitoraggio dell'ovulazione, terapia ormonale e tecnologie di riproduzione assistita. Le innovazioni nell'imaging ecografico, nel monitoraggio della fertilità basato sull'intelligenza artificiale e nelle procedure minimamente invasive stanno migliorando i risultati in termini di salute riproduttiva e ampliando il mercato dei dispositivi ginecologici a livello globale.

- Politiche governative favorevoli e investimenti in sanità: i governi di tutto il mondo stanno rafforzando l'assistenza sanitaria per le donne investendo in infrastrutture, finanziando la ricerca sulle malattie ginecologiche e ampliando la copertura assicurativa. Queste iniziative migliorano l'accesso alla diagnosi precoce e ai trattamenti avanzati, aumentando la domanda di strumenti ostetrici all'avanguardia. I programmi sanitari sovvenzionati incoraggiano gli ospedali ad adottare diagnosi basate sull'intelligenza artificiale, strumenti chirurgici mini-invasivi e tecnologie per il trattamento della fertilità. Con la crescita degli investimenti pubblici e privati, l'innovazione accelera, guidando l'espansione del mercato dei dispositivi ginecologici e migliorando i risultati per i pazienti a livello globale.

Sfide

Limitazioni al rimborso e all'assicurazione : una copertura assicurativa inadeguata per procedure e dispositivi ginecologici limita l'accesso dei pazienti a trattamenti avanzati, poiché gli elevati costi diretti scoraggiano molti dal cercare le cure necessarie. Le politiche di rimborso variano significativamente da un paese all'altro, creando incoerenze nell'adozione sul mercato. Nelle regioni con copertura limitata, ospedali e cliniche potrebbero esitare a investire in dispositivi costosi, rallentando ulteriormente l'innovazione. Questa barriera finanziaria limita l'espansione di tecnologie all'avanguardia, rendendo difficile per i produttori penetrare efficacemente nuovi mercati.

- Complicanze e problemi di sicurezza con i nuovi dispositivi : i nuovi strumenti chirurgici occasionalmente incontrano problemi di sicurezza post-commercializzazione, inclusi richiami dovuti a complicazioni inaspettate, malfunzionamenti o effetti collaterali. Questi incidenti possono portare a controversie legali, controlli normativi più severi e una maggiore esitazione tra operatori sanitari e pazienti. La pubblicità negativa riduce ulteriormente la fiducia nelle tecnologie emergenti, rallentandone i tassi di adozione. I produttori devono investire in rigorosi test clinici, sorveglianza post-commercializzazione e reporting trasparente per mantenere la fiducia e garantire la sicurezza e l'efficacia dei loro prodotti sul mercato.

Dimensioni e previsioni del mercato dei dispositivi ginecologici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,5% |

|

Dimensione del mercato dell'anno base (2025) |

11,48 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

25,96 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi ginecologici:

Prodotto (dispositivi chirurgici, dispositivi di imaging ginecologico, strumenti portatili)

Per prodotto, si prevede che il segmento dei dispositivi chirurgici dominerà circa il 58,3% del mercato dei dispositivi ginecologici entro la fine del 2035. Il segmento è in crescita grazie alla crescente domanda di procedure mini-invasive come la laparoscopia e la chirurgia robotica, che offrono un recupero più rapido e meno complicanze. Entro settembre 2023, NLM ha riferito che 7.733 sistemi chirurgici robotici erano stati implementati a livello globale. Ha inoltre calcolato che il numero di interventi chirurgici robotici eseguiti supera i 10 milioni. L'aumento dei casi di disturbi ginecologici, tra cui fibromi ed endometriosi, stimola la necessità di strumenti chirurgici avanzati. I progressi negli strumenti isteroscopici e laparoscopici, nell'imaging e nell'intelligenza artificiale migliorano la precisione, guidando l'espansione del mercato.

Utilizzo finale ( ospedali e cliniche, centri chirurgici ambulatoriali (ASC) )

In base all'utilizzo finale, si prevede che il segmento ospedali e cliniche acquisirà la maggior parte della quota di mercato dei dispositivi ginecologici nel periodo di previsione. La crescita del segmento è attribuita alla crescente preferenza dei pazienti per trattamenti avanzati, cure specialistiche e procedure mini-invasive. Gli ospedali stanno adottando tecnologie all'avanguardia come la chirurgia robotica, la diagnostica basata sull'intelligenza artificiale e l'imaging ad alta precisione per migliorare i risultati per i pazienti. Le iniziative governative volte a migliorare le infrastrutture sanitarie, ampliare la copertura assicurativa e promuovere gli screening preventivi promuovono ulteriormente la crescita. Inoltre, l'aumento dei casi di disturbi ginecologici aumenta la domanda di trattamenti ospedalieri e di apparecchiature chirurgiche.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Prodotto |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei dispositivi ginecologici:

Statistiche di mercato del Nord America

Si prevede che il mercato nordamericano dei dispositivi ginecologici dominerà la quota di fatturato di oltre il 46,2% entro il 2035. La regione dispone di un'infrastruttura sanitaria avanzata, in particolare negli Stati Uniti e in Canada, che facilita la rapida adozione di dispositivi ostetrici innovativi nelle strutture mediche. L'American Medical Association ha riportato a luglio 2024 che la spesa sanitaria statunitense è aumentata del 4,1% nel 2022, raggiungendo i 4,5 trilioni di dollari, ovvero 13.493 dollari a persona. Investimenti significativi nella salute delle donne e un'elevata spesa sanitaria supportano questa tendenza. L'aumento dei casi di endometriosi, fibromi, PCOS e cancro cervicale stimola la domanda di diagnosi e trattamenti avanzati, con gli sforzi per la diagnosi precoce che stimolano la crescita del mercato dei dispositivi ginecologici.

La crescente prevalenza di patologie ginecologiche come endometriosi, fibromi uterini, sindrome dell'ovaio policistico e cancro cervicale ha fatto aumentare la domanda di dispositivi diagnostici e terapeutici avanzati negli Stati Uniti . La diagnosi precoce e un trattamento efficace sono fondamentali e favoriscono l'espansione del mercato. Allo stesso tempo, le innovazioni nelle tecniche chirurgiche mini-invasive, tra cui la chirurgia robotica e gli strumenti laparoscopici avanzati, hanno migliorato i risultati per i pazienti riducendo i tempi di recupero e le complicanze. Questi progressi hanno ridotto i tempi di recupero e le complicanze, portando a un maggiore tasso di adozione di dispositivi per la salute uterina e pelvica e guidando la crescita del mercato dei dispositivi ginecologici.

Il Canada vanta un solido sistema sanitario e significativi investimenti nella salute femminile hanno facilitato la rapida integrazione di dispositivi chirurgici avanzati nella pratica clinica, favorendo l'espansione del mercato dei dispositivi ginecologici. Iniziative nazionali e campagne di sensibilizzazione sottolineano l'importanza di controlli ginecologici regolari e della diagnosi precoce delle malattie, con conseguente aumento degli screening di routine e conseguente aumento della domanda di dispositivi diagnostici. Questi sforzi, nel loro insieme, migliorano l'accesso e l'adozione di cure ginecologiche all'avanguardia in tutto il Paese.

Analisi del mercato APAC

Il mercato dei dispositivi ginecologici nell'area Asia-Pacifico (APAC) è destinato a registrare il CAGR più rapido nel periodo di previsione. L'aumento della spesa sanitaria in paesi come Cina, India e Giappone ha rafforzato le infrastrutture sanitarie, consentendo l'adozione di strumenti ostetrici avanzati. Gli investimenti pubblici e il coinvolgimento del settore privato hanno migliorato l'accesso a tecnologie mediche all'avanguardia. Allo stesso tempo, la rapida urbanizzazione e i cambiamenti negli stili di vita hanno portato a un aumento delle patologie correlate allo stile di vita, come l'obesità e il fumo, che rappresentano fattori di rischio per vari disturbi ginecologici. Questa tendenza ha aumentato la necessità di dispositivi diagnostici e terapeutici efficaci, determinando un'escalation del settore.

L'attuazione della politica dei tre figli in Cina mira a contrastare il calo delle nascite e l'invecchiamento della popolazione, con oltre il 47% di donne di età pari o superiore a 60 anni, secondo quanto riportato dall'Institute of Gender in Geopolitics nel marzo 2024. Questo cambiamento di politica, unito ai cambiamenti nello stile di vita e al ritardo delle gravidanze, ha aumentato la domanda di trattamenti per la fertilità come la fecondazione in vitro e i dispositivi per il monitoraggio dell'ovulazione, espandendo così il mercato dei dispositivi ginecologici. Inoltre, la crescente fascia demografica femminile anziana è più suscettibile a patologie ginecologiche come disturbi legati alla menopausa e tumori, con conseguente aumento della domanda di strumenti diagnostici e interventi chirurgici.

L'India sta vivendo un'impennata di disturbi ginecologici come endometriosi, sindrome dell'ovaio policistico, fibromi uterini e cancro cervicale, con conseguente aumento della domanda di strumenti diagnostici avanzati e trattamenti mininvasivi. Ad esempio, secondo Think Global Health, a settembre 2024 si prevedeva che 1 giovane donna su 5 in India avrebbe sofferto di questa patologia. Inoltre, l'aumento dell'obesità, degli stili di vita sedentari e delle gravidanze ritardate stanno aumentando la prevalenza di patologie ginecologiche legate allo stile di vita. Ciò ha portato a una maggiore adozione di terapie ormonali, strumenti chirurgici avanzati e soluzioni diagnostiche, alimentando l'impennata del mercato dei dispositivi ginecologici negli ospedali e nelle cliniche specializzate.

Principali attori del mercato dei dispositivi ginecologici:

- Bayer AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Boston Scientific Corporation

- Ethicon Inc.

- Karl Storz GmbH & Co. KG

- Cooper Surgical Inc.

- Hologic Inc.

- Medtronic plc

- Ginecologia

- Stryker Corporation

- Richard Wolf GmbH

- MedGyn Product Inc.

Le principali aziende stanno rivoluzionando il mercato dei dispositivi ginecologici sviluppando strumenti diagnostici basati sull'intelligenza artificiale, sistemi chirurgici robotici e soluzioni di trattamento mini-invasive. I progressi negli strumenti per isteroscopia, colposcopia e laparoscopia migliorano la precisione e i risultati per i pazienti. Le aziende stanno inoltre integrando sistemi di monitoraggio intelligenti per il monitoraggio della fertilità e migliorando le tecnologie di imaging per la diagnosi precoce delle malattie. Ad esempio, nel febbraio 2023, Horoge ha introdotto il dispositivo NovaSure V5 GEA per migliorare il trattamento di diverse patologie uterine, ampliando l'innovazione nell'assistenza ginecologica. Gli investimenti in ricerca e sviluppo, medicina personalizzata e soluzioni di telemedicina ampliano ulteriormente l'accesso a cure ginecologiche all'avanguardia, stimolando la crescita del mercato. Questi attori sono:

Sviluppi recenti

- Nel settembre 2024, Gynesonics ha lanciato il software SMART OS2 per il sistema Sonata, un trattamento senza incisioni che preserva l'utero e che utilizza ultrasuoni intrauterini e ablazione avanzata a radiofrequenza, migliorando la cura mininvasiva dei fibromi nel settore dei dispositivi ginecologici.

- Nell'ottobre 2022, Medtronic plc ha introdotto il sistema di chirurgia robotica assistita Hugo e ha ottenuto le approvazioni in Europa, Canada e Giappone, ampliando l'accesso alle procedure ginecologiche minimamente invasive, migliorando la precisione e promuovendo l'adozione globale di tecnologie chirurgiche avanzate.

- Report ID: 7234

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.