Prospettive di mercato per gli anodi di grafite per batterie agli ioni di litio (LIB):

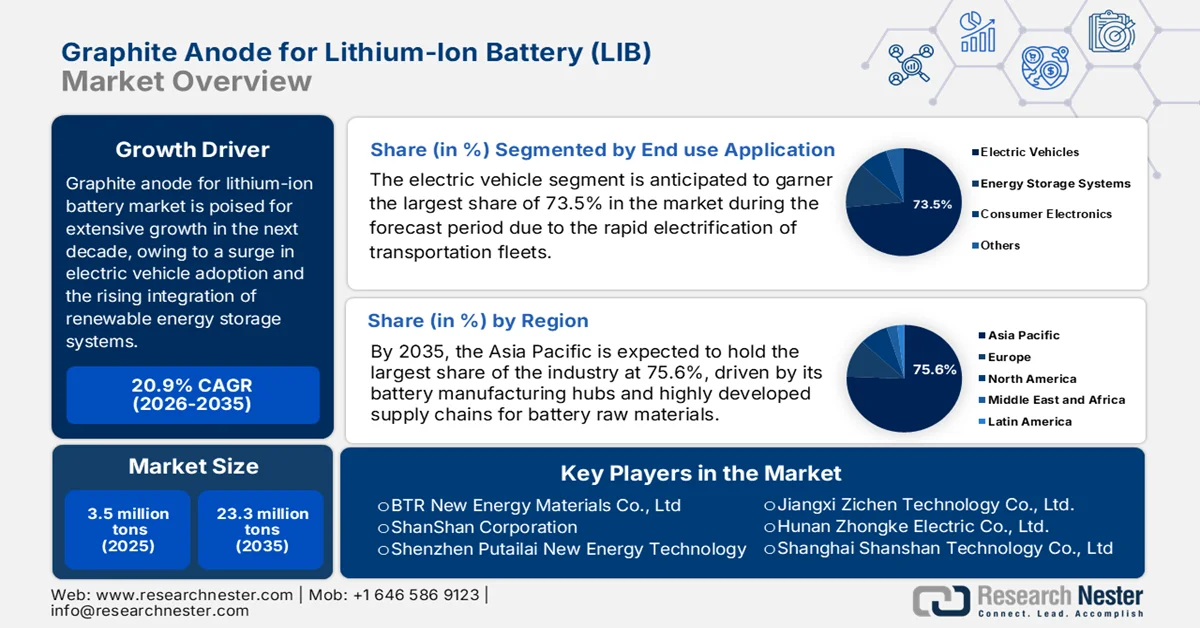

Il mercato degli anodi di grafite per batterie agli ioni di litio aveva un valore di 3,5 milioni di tonnellate nel 2025 e si prevede che raggiungerà i 23,3 milioni di tonnellate entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) di circa il 20,9% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del mercato degli anodi di grafite per batterie agli ioni di litio è stimato a 4,2 milioni di tonnellate.

Si prevede che il mercato globale degli anodi di grafite per batterie agli ioni di litio registrerà una crescita esponenziale, trainata dall'aumento esponenziale dell'adozione di veicoli elettrici e dalla crescente integrazione di sistemi di accumulo di energia rinnovabile. L'anodo possiede un'eccezionale conduttività elettrica, una solida integrità strutturale e superiori capacità di ritenzione energetica, caratteristiche che lo rendono il materiale di base per eccellenza nella produzione di batterie. Secondo un articolo pubblicato dall'Agenzia Internazionale dell'Energia (IEA) nel 2025, la domanda mondiale di batterie ha raggiunto quasi 1 TWh nel 2024, trainata principalmente dalle auto elettriche, che rappresentavano oltre l'85% del consumo di batterie per veicoli elettrici. Il rapporto ha inoltre evidenziato un aumento del 75% della domanda di camion elettrici, trainata dalla crescita in Cina ed Europa, mentre gli Stati Uniti hanno quasi eguagliato l'Europa in termini di domanda, grazie alle maggiori dimensioni delle batterie. Si prevede inoltre che la domanda di batterie per veicoli elettrici supererà i 3 TWh entro il 2030, con i camion elettrici che triplicheranno la loro quota di mercato e gli anodi di grafite emergenti per le batterie agli ioni di litio che raddoppieranno il loro contributo alla domanda globale.

Statistiche e tendenze della domanda del mercato globale delle batterie per veicoli elettrici 2024-2030: domanda di batterie per veicoli elettrici, crescita regionale e prospettive del settore.

metrico | Valore/Variazione 2024 |

Domanda globale di batterie (settore energetico) | >1 TWh |

domanda di batterie per veicoli elettrici | >950 GWh |

Quota della domanda di batterie per veicoli elettrici derivante dalle auto elettriche | >85% |

Crescita della domanda di batterie per camion elettrici | >75% |

Quota dei camion elettrici nella domanda globale di batterie per veicoli elettrici | 3% |

Crescita della domanda di batterie per camion elettrici in Europa | 25% |

Crescita della domanda di batterie per veicoli elettrici in Cina | >30% |

crescita della domanda di batterie per veicoli elettrici negli Stati Uniti | 20% |

Quota dei mercati emergenti (esclusa la Cina) nella domanda globale di batterie | 5% |

Prospettive globali sulla domanda di batterie per veicoli elettrici (2030) | >3 TWh |

Quota di mercato dei camion elettrici nella domanda di batterie per veicoli elettrici (previsioni al 2030) | >8% |

Quota di mercato dei mercati emergenti (esclusa la Cina) nella domanda di batterie (previsioni al 2030) | 10% |

Quota degli Stati Uniti nella domanda globale di batterie (2024) | 13% |

Quota della Cina nella domanda globale di batterie (2024) | 60% |

Fonte: IEA

Inoltre, le dinamiche del mercato degli anodi di grafite per batterie agli ioni di litio sono efficacemente rimodellate da un cambiamento strategico verso la grafite sintetica per la sua maggiore uniformità e prestazioni, bilanciato da una crescente enfasi sull'approvvigionamento di grafite naturale ecocompatibile. Per garantire catene di approvvigionamento fragili, le principali economie stanno investendo in infrastrutture di lavorazione localizzate, accelerando così la creazione di hub di produzione regionali in Nord America ed Europa. Secondo un articolo pubblicato dallo US Geological Survey (USGS), il consumo apparente di grafite naturale negli Stati Uniti ha raggiunto livelli storicamente elevati fino al 2025, supportato dalla crescente domanda del settore delle batterie agli ioni di litio. Le importazioni di materiali per anodi di batterie in grafite naturale e sintetica sono aumentate a 43.400 tonnellate durante i primi otto mesi del 2025, rispetto alle 28.100 tonnellate dello stesso periodo del 2024, con la Cina che ha fornito il 55%, seguita dall'Indonesia con il 31% e dalla Repubblica di Corea con il 14%, rendendo così il mercato degli anodi di grafite standard per batterie agli ioni di litio (LIB) adatto alla crescita.

Produzione globale di grafite, estrazione mineraria e riserve 2024-2025: statistiche sull'offerta e disponibilità delle risorse per paese.

Paese | Produzione mineraria 2024 (t) | Produzione mineraria 2025 (t) | Riserve (tonnellate) |

Austria | 100 | 200 | - |

Brasile | 58.000 | 65.000 | 74.000.000 |

Canada | 11.700 | 8.000 | 5.900.000 |

Cina | 1.270.000 | 1.400.000 | 100.000.000 |

Germania | 140 | 140 | - |

India | 17.600 | 17.000 | 8.600.000 |

Corea del nord | 8.100 | 8.000 | 2.000.000 |

Corea del Sud | 1.000 | 500 | 1.800.000 |

Madagascar | 85.000 | 80.000 | 27.000.000 |

Messico | 706 | 740 | 3.100.000 |

Mozambico | 39.000 | 60.000 | 25.000.000 |

Norvegia | 5.340 | 6.600 | 600.000 |

Russia | 20.000 | 25.000 | 14.000.000 |

Sri Lanka | 3.000 | 3.200 | 1.500.000 |

Tanzania | 27.000 | 75.000 | 18.000.000 |

Tacchino | 2.600 | 2.200 | 6.900.000 |

Ucraina | 900 | 800 | - |

Vietnam | 500 | 500 | 9.700.000 |

Totale mondiale (arrotondato) | 1.550.000 | 1.800.000 | 310.000.000 |

Fonte : USGS

Chiave Anodo di grafite per batterie agli ioni di litio (LIB) Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

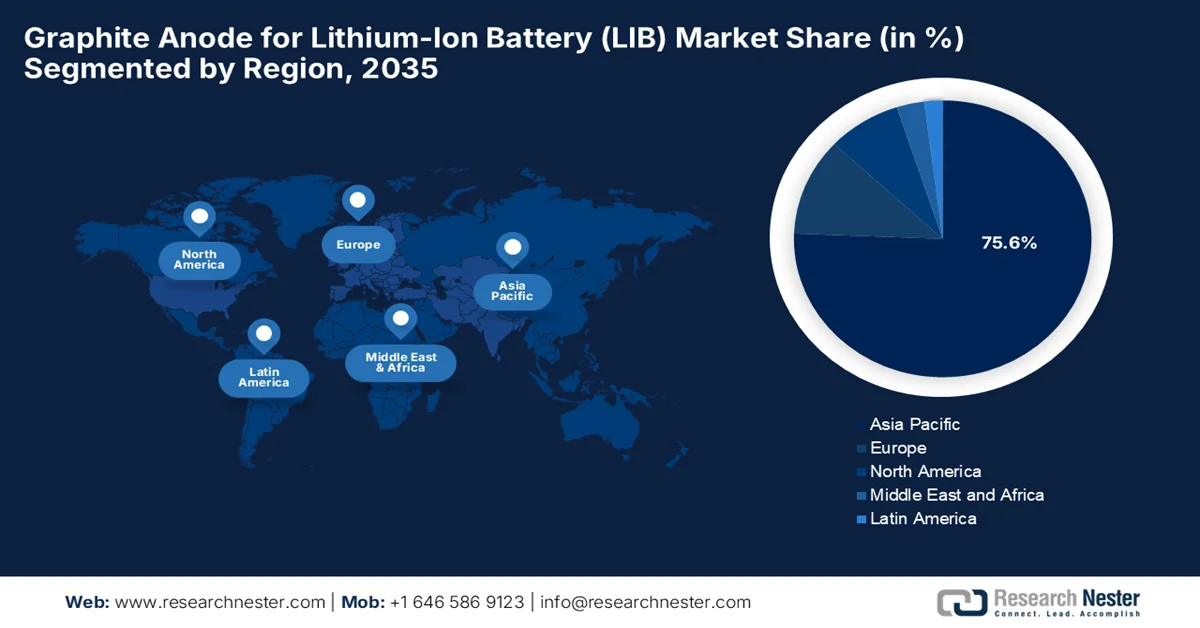

- Si prevede che il mercato degli anodi di grafite per batterie agli ioni di litio (LIB) nella regione Asia-Pacifico raggiungerà una quota del 75,6% entro il 2035, grazie alla presenza di grandi centri di produzione di batterie, alla rapida espansione della produzione di veicoli elettrici e a consolidate catene di approvvigionamento di materie prime per batterie.

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo di previsione 2026-2035, stimolata da ambiziosi obiettivi di decarbonizzazione e dallo sviluppo localizzato di gigafactory automobilistiche.

Approfondimenti sui segmenti:

- Nel mercato degli anodi di grafite per batterie agli ioni di litio (LIB), si prevede che il segmento dei veicoli elettrici rappresenterà il 73,5% della quota di mercato entro il 2035, grazie all'accelerazione dell'elettrificazione dei trasporti, alle politiche di eliminazione graduale dei motori a combustione interna e ai continui progressi delle infrastrutture di ricarica.

- Si prevede che il segmento della grafite sintetica conquisterà una quota di mercato significativa entro il 2035, grazie alla sua superiore compatibilità con le batterie agli ioni di litio ad alta densità energetica e alla crescente adozione nelle applicazioni per veicoli elettrici.

Principali tendenze di crescita:

- Espansione dei sistemi di accumulo di energia

- Aumento della capacità produttiva di batterie

Costi principali:

- Concentrazione della catena di approvvigionamento e rischio geopolitico

- Preoccupazioni ambientali e processi ad alta intensità energetica

Attori chiave: BTR New Energy Materials Co., Ltd. (Cina), ShanShan Corporation (Cina), Shenzhen Putailai New Energy Technology Co., Ltd. (Cina), Jiangxi Zichen Technology Co., Ltd. (Cina), Hunan Zhongke Electric Co., Ltd. (Cina), Shanghai Shanshan Technology Co., Ltd. (Cina), Shenzhen Kaijin New Energy Technology Co., Ltd. (Cina), Shenzhen Sinuo Industrial Development Co., Ltd. (Cina), Shenzhen XFH Technology Co., Ltd. (Cina), Resonac Holdings Corporation (Giappone).

Globale Anodo di grafite per batterie agli ioni di litio (LIB) Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,5 milioni di dollari

- Dimensioni del mercato nel 2026: 4,2 milioni di dollari

- Dimensioni previste del mercato: 23,3 milioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 20,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 75,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Giappone, Corea del Sud, Germania

- Paesi emergenti: India, Canada, Francia, Regno Unito, Italia

Last updated on : 4 June, 2026

Mercato degli anodi di grafite per batterie agli ioni di litio (LIB): fattori di crescita e sfide

Fattori di crescita

- Espansione dei sistemi di accumulo energetico: l'emergere di fonti di energia rinnovabile, come l'energia solare ed eolica, sta rapidamente aumentando la necessità di sistemi di accumulo energetico su larga scala. Le batterie agli ioni di litio sono utilizzate per la stabilizzazione della rete e la gestione dell'energia, alimentando la domanda di anodi di grafite. Le nazioni di tutto il mondo stanno investendo ingenti risorse nella sicurezza energetica e nell'integrazione delle energie rinnovabili, il che comporta un continuo aumento dei requisiti di produzione delle batterie. Secondo un articolo pubblicato dall'Agenzia Internazionale dell'Energia, la capacità globale di accumulo energetico dovrà sestuplicare, raggiungendo i 1.500 GW entro il 2030, per supportare la rapida espansione delle energie rinnovabili. Inoltre, il rapporto evidenzia che le batterie dovrebbero rappresentare circa il 90% di questa crescita, arrivando a 1.200 GW entro il 2030. Allo stesso tempo, si prevede che gli investimenti nelle batterie aumenteranno fino a 800 miliardi di dollari entro il 2030, mentre la capacità produttiva pianificata potrebbe quasi quadruplicare, rafforzando così la domanda di anodi di grafite utilizzati nelle applicazioni di accumulo energetico.

- Aumento della capacità produttiva di batterie: gli investimenti a livello mondiale in gigafactory e impianti di produzione di batterie agli ioni di litio stanno accelerando la crescita del mercato degli anodi di grafite per batterie agli ioni di litio. In questo contesto, i produttori stanno ampliando le capacità produttive per soddisfare la crescente domanda dei settori automobilistico, industriale e dei beni di consumo. Questa espansione aumenta direttamente il consumo di materiali anodici in grafite, creando così interessanti opportunità di crescita per i fornitori lungo l'intera catena del valore delle batterie. Ad esempio, nel maggio 2025, un articolo pubblicato da WRI India ha rivelato che l'industria indiana delle batterie agli ioni di litio dovrebbe crescere rapidamente, con una domanda annua in aumento da 10,8 GWh nel 2022 a 160,3 GWh entro il 2030, a testimonianza della rapida espansione dei veicoli elettrici e dei sistemi di accumulo di energia. Si prevede che la capacità produttiva nazionale raggiungerà i 150 GWh all'anno entro il 2030, grazie agli incentivi politici e agli investimenti privati, rafforzando così la necessità di materiali a monte come gli anodi di grafite nella produzione di batterie.

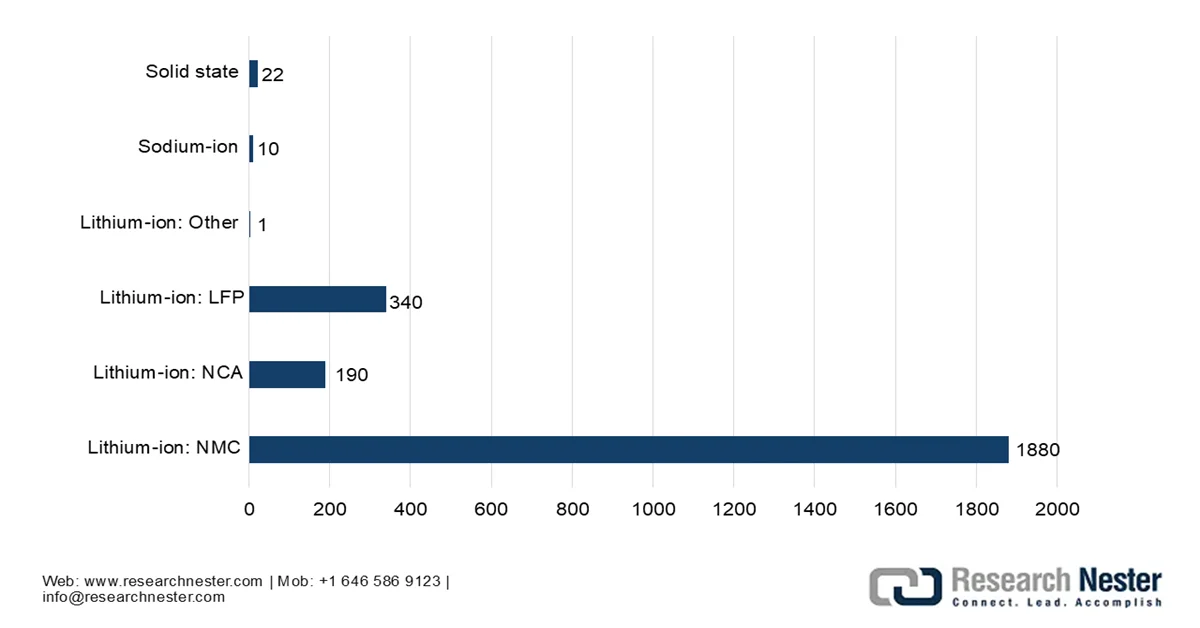

Capacità produttiva globale di batterie agli ioni di litio per tipologia chimica (GWh) - Previsioni al 2030

Fonte: IEA

Sfide

- Concentrazione della catena di approvvigionamento e rischio geopolitico: il mercato degli anodi di grafite per batterie agli ioni di litio dipende dalla Cina, che domina l'estrazione, la raffinazione, la sferoidizzazione e la produzione di anodi. Ciò crea una vulnerabilità nella catena di approvvigionamento per i produttori globali di batterie, soprattutto per quelli del Nord America e dell'Europa. Qualsiasi tipo di restrizione all'esportazione, conflitto commerciale o modifica normativa può avere un impatto sulla disponibilità del materiale e sui prezzi. Anche quando la grafite viene estratta al di fuori della Cina, la maggior parte della lavorazione avviene comunque in loco, limitando la diversificazione. Oltre a ciò, i governi stanno attualmente incoraggiando le catene di approvvigionamento nazionali, ma la creazione di capacità di raffinazione e produzione di anodi al di fuori dell'Asia richiede ingenti investimenti di capitale, lunghi tempi di approvazione e competenze tecniche. Questo squilibrio crea un rischio strategico per i produttori di veicoli elettrici e, in definitiva, rallenta lo sviluppo della resilienza della catena di approvvigionamento globale.

- Preoccupazioni ambientali e processi ad alta intensità energetica: la produzione di anodi di grafite, in particolare di grafite sintetica, è estremamente energivora e problematica dal punto di vista ambientale. Il processo di grafitizzazione richiede temperature molto elevate, che comportano notevoli emissioni di carbonio e un elevato consumo di energia elettrica. Anche la lavorazione della grafite naturale prevede fasi di purificazione chimica che, se non gestite correttamente, possono generare rifiuti pericolosi. Inoltre, le normative ambientali sempre più stringenti in Europa e Nord America stanno esercitando una pressione crescente sui produttori affinché adottino tecnologie più pulite. In questo contesto, le aziende sono costrette a investire in metodi di produzione a basse emissioni di carbonio, impianti alimentati da energie rinnovabili e processi di purificazione senza fluoro, sebbene queste alternative più ecocompatibili spesso comportino un aumento dei costi e della complessità produttiva. Gli standard di sostenibilità si fanno sempre più stringenti, pertanto conciliare i costi con la conformità ambientale rimane una sfida importante per il mercato degli anodi di grafite per batterie agli ioni di litio.

Dimensioni e previsioni del mercato degli anodi di grafite per batterie agli ioni di litio (LIB):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

20.9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,5 milioni di tonnellate |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

23,3 milioni di tonnellate |

|

Ambito regionale |

|

Segmentazione del mercato degli anodi di grafite per batterie agli ioni di litio (LIB):

Analisi del segmento di applicazione per utenti finali

In base all'applicazione finale, si prevede che il segmento dei veicoli elettrici conquisterà la quota maggiore, pari al 73,5%, del mercato degli anodi di grafite per batterie agli ioni di litio durante il periodo di previsione. Il predominio di questo segmento è in gran parte attribuibile alla rapida elettrificazione delle flotte di trasporto, ai forti obblighi normativi volti all'eliminazione graduale dei motori a combustione interna e ai continui miglioramenti delle infrastrutture di ricarica che aumentano l'usabilità dei veicoli elettrici. Inoltre, la crescente preferenza dei consumatori per soluzioni di mobilità a basse emissioni, unita ai consistenti investimenti delle case automobilistiche nello sviluppo di piattaforme per veicoli elettrici e nelle strategie di localizzazione delle batterie, accelera ulteriormente il consumo di anodi di grafite in questo segmento. Ad esempio, nell'ottobre 2023, LG Energy Solution e Toyota hanno firmato un accordo a lungo termine in base al quale LG fornirà annualmente 20 GWh di moduli batteria NCMA ad alto contenuto di nichel a partire dal 2025, prodotti nel suo stabilimento del Michigan. Questi moduli alimenteranno i nuovi modelli BEV di Toyota assemblati in Nord America, incluso lo stabilimento Toyota Motor Manufacturing Kentucky.

Analisi del segmento per tipologia di materiale

In termini di tipologia di materiale, si prevede che la grafite sintetica deterrà una quota significativa del mercato degli anodi di grafite per batterie agli ioni di litio (LIB) entro la fine del 2035. La crescita di questo segmento è trainata dalla forte compatibilità della grafite sintetica con le chimiche delle batterie agli ioni di litio ad alta densità energetica, soprattutto nelle applicazioni per veicoli elettrici, dove la costanza delle prestazioni e la lunga durata del ciclo di vita sono essenziali. La sua elevata purezza, la struttura uniforme delle particelle e la morfologia controllata consentono una migliore capacità di ricarica rapida e una maggiore stabilità della batteria rispetto alla grafite naturale. Secondo un articolo pubblicato dal NIH nel febbraio 2023, si prevede che la domanda di grafite sintetica crescerà significativamente di pari passo con l'espansione delle batterie agli ioni di litio. Lo studio ha inoltre sottolineato che la domanda di grafite aumenterà notevolmente, influenzata dalla rapida diffusione dei veicoli elettrici, dei sistemi di accumulo di energia e delle tecnologie per l'energia pulita. Infine, rileva che la grafite sintetica è preferita nelle batterie agli ioni di litio grazie alla sua elevata purezza e alle prestazioni costanti.

La nostra analisi approfondita del mercato degli anodi di grafite per batterie agli ioni di litio comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione per l'utente finale |

|

Tipo di materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli anodi di grafite per batterie agli ioni di litio (LIB).

Analisi di mercato della regione Asia-Pacifico

Il mercato degli anodi di grafite per batterie agli ioni di litio nella regione Asia-Pacifico è destinato a una crescita considerevole, raggiungendo circa il 75,6% della quota di mercato nel periodo di previsione. Il predominio della regione è fortemente trainato dalla presenza di importanti centri di produzione di batterie su larga scala, dall'espansione senza precedenti della produzione di veicoli elettrici e da consolidate catene di approvvigionamento di materie prime per batterie. Inoltre, le politiche governative di supporto, i crescenti investimenti nei sistemi di accumulo di energia e la crescente domanda di elettronica di consumo consolidano ulteriormente la posizione di leadership della regione nel mercato globale degli anodi di grafite per batterie agli ioni di litio. Nel febbraio 2023, POSCO Chemical ha annunciato l'espansione della sua produzione di anodi di grafite sintetica con la costruzione di un secondo impianto a Pohang con una capacità annua di 10.000 tonnellate, che si aggiunge all'impianto esistente da 8.000 tonnellate. Questo sistema combinato da 18.000 tonnellate fornirà materiali per circa 470.000 veicoli elettrici, rafforzando gli sforzi di localizzazione della Corea e riducendo la dipendenza dalle importazioni.

L'eccezionale integrazione verticale del Paese, le enormi dimensioni delle gigafactory e la forte diffusione dei veicoli elettrici a livello nazionale stanno consentendo una crescita esponenziale del mercato cinese degli anodi di grafite per batterie agli ioni di litio (LIB). La Cina è considerata il principale polo mondiale di produzione e raffinazione di materiali attivi per anodi, e il mercato degli anodi di grafite per LIB è fortemente caratterizzato da una transizione accelerata verso la grafite sintetica. Sulla base dei dati governativi pubblicati nel giugno 2024, il Ministero dell'Industria e dell'Informatica cinese ha rivisto le proprie linee guida per le batterie agli ioni di litio al fine di rafforzare la gestione standardizzata e promuovere uno sviluppo di alta qualità. Queste nuove norme si concentrano sulla protezione ambientale, la sicurezza, l'innovazione e scoraggiano i progetti che espandono la capacità produttiva senza migliorare la tecnologia o l'efficienza. Nel frattempo, la produzione ha superato i 282 GWh nei primi quattro mesi del 2024, con un aumento del 17,5% su base annua, e il settore continua quindi a mostrare un forte slancio di crescita in base a questi standard aggiornati.

In India, il mercato degli anodi di grafite per batterie agli ioni di litio (LIB) è trainato dalla spinta nazionale verso la mobilità pulita e dallo sviluppo di ecosistemi nazionali per la produzione di celle. Le iniziative federali, come il programma di incentivi legato alla produzione di celle a chimica avanzata (ACC), e il mercato degli anodi di grafite per LIB stanno spostando l'attenzione da una forte dipendenza da materiali attivi importati a centri di lavorazione locali. Secondo un articolo pubblicato dall'Institute for Energy Economics & Financial Analysis nel gennaio 2026, il programma ACC PLI, lanciato nell'ottobre 2021 per costruire 50 GWh di capacità produttiva nazionale di batterie, ha raggiunto solo il 2,8% (1,4 GWh) del suo obiettivo nell'ottobre 2025, con Ola Electric come unico contributore alla capacità commissionata. L'esecuzione è stata ritardata a causa di vincoli nella catena di approvvigionamento, rigidi requisiti di valore aggiunto a livello nazionale, competenze tecniche limitate e dipendenza da specialisti stranieri per l'installazione delle apparecchiature, rendendola quindi adatta a rafforzare la crescita del mercato degli anodi di grafite per batterie agli ioni di litio nel paese.

Statistiche sulle spedizioni di grafite in India (2024): dati di import-export per grafite artificiale, materiali carboniosi e componenti della catena di approvvigionamento degli anodi per batterie.

merce | Fluire | Scambi commerciali (USD) | Peso (kg) | Note |

Grafite; artificiale | Importare | 57.348.867 | 65.420.881 | Precursore primario dell'anodo agli ioni di litio (elevata rilevanza) |

Grafite; artificiale | Esportare | 23.686.497 | 11.095.433 | Esportazioni di grafite sintetica raffinata (per uso anodico/elettrodico) |

Grafite; colloidale o semicolloidale | Importare | 3.902.381 | 1.505.179 | Dispersione di carbonio speciale (uso limitato della batteria) |

Grafite; colloidale o semicolloidale | Esportare | 15.203 | 29.062 | Volume minimo di esportazione |

Paste carboniose (elettrodi/rivestimenti per forni) | Importare | 14.166.730 | — | Leganti per elettrodi industriali (in prossimità di alcune batterie) |

Paste carboniose (elettrodi/rivestimenti per forni) | Esportare | 11.255.446 | 15.831.375 | Materiali per la fabbricazione degli elettrodi |

Preparati di grafite/carbonio (semilavorati) | Importare | 65.885.268 | 43.198.542 | Forte contributo alla catena di fornitura di batterie ed elettrodi |

Preparati di grafite/carbonio (semilavorati) | Esportare | 19.535.673 | 10.086.150 | Materiali di carbonio lavorati per uso industriale |

Fonte: dati ONU

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli anodi di grafite per batterie agli ioni di litio registrerà il tasso di crescita più rapido dal 2026 al 2035. La crescita della regione è trainata principalmente dagli ambiziosi obiettivi di decarbonizzazione del continente e dalla costruzione localizzata di gigafactory automobilistiche. Con l'obiettivo principale di mitigare le acute vulnerabilità geopolitiche ed evitare un'eccessiva dipendenza dalle catene di approvvigionamento estere, il mercato regionale degli anodi di grafite per batterie agli ioni di litio è fortemente influenzato da rigidi quadri normativi che impongono elevati standard di sostenibilità ambientale e quote di approvvigionamento locali. Il progetto GR4FITE3 è finanziato nell'ambito del programma regionale Clima, Energia e Mobilità con un budget totale di 5,9 milioni di dollari, di cui la regione contribuisce con 5,2 milioni di dollari. Il progetto, coordinato da RINA Consulting in Italia, si estende da maggio 2023 ad aprile 2027 e si concentra sulla creazione di una filiera completa e sostenibile per la grafite utilizzata negli anodi delle batterie agli ioni di litio, prefigurando così una prospettiva positiva per la crescita della regione.

La presenza di importanti case automobilistiche premium nazionali, i cui ambiziosi piani di elettrificazione dei veicoli richiedono un approvvigionamento immediato e altamente sicuro di materiali attivi per le batterie, è il fattore principale che stimola la crescita del mercato tedesco degli anodi di grafite per batterie agli ioni di litio. Il contesto del Paese ha favorito profonde collaborazioni tra case automobilistiche, colossi chimici e trasformatori di materiali specializzati, al fine di sviluppare anodi compositi di silicio-grafite di nuova generazione. Il Regolamento UE sulle batterie 2023/1542, che ha sostituito la Direttiva sulle batterie del 2006, è entrato in vigore in Germania il 18 febbraio 2024. Esso stabilisce un quadro giuridico adeguato che copre l'intero ciclo di vita delle batterie. Inoltre, introduce norme più severe in materia di restrizioni sulle sostanze, progettazione sostenibile dei prodotti, quote di materiale riciclato e obblighi di due diligence aziendale per materie prime come litio, cobalto, nichel e grafite.

Il mercato britannico degli anodi di grafite per batterie agli ioni di litio è in crescita grazie agli obiettivi di elettrificazione del settore automobilistico e all'urgente necessità di creare una filiera produttiva locale per le batterie. Per mantenere l'accesso senza dazi ai mercati della regione, nel rispetto delle rigide norme di origine post-Brexit, l'industria nazionale si sta concentrando sulla fornitura locale di materiali anodici attivi. Secondo i dati governativi pubblicati nel dicembre 2023, la Strategia britannica per le batterie identifica le batterie come una tecnologia chiave per il raggiungimento delle emissioni zero, la cui domanda è alimentata dai veicoli elettrici e dai sistemi di accumulo energetico, e rileva che la produzione è attualmente concentrata nell'Asia orientale. La strategia definisce l'obiettivo del Regno Unito di costruire una filiera produttiva nazionale competitiva per le batterie, supportata dall'innovazione, dall'ampliamento della produzione e dall'accesso ai minerali critici. A tal fine, il governo ha stanziato oltre 2,6 miliardi di dollari, unitamente a investimenti in gigafactory, ricerca e sviluppo e infrastrutture di riciclaggio.

Approfondimenti sul mercato nordamericano

In Nord America, il mercato degli anodi di grafite per batterie agli ioni di litio (LIB) sta crescendo significativamente grazie al massiccio sostegno legislativo federale volto a costruire una filiera di approvvigionamento di energia pulita completamente localizzata. Il contesto politico della regione ha innescato un'ondata senza precedenti di investimenti in hub di trasformazione regionali, concentrandosi principalmente sull'espansione sia degli impianti di produzione di grafite sintetica avanzata sia degli impianti di purificazione di grafite naturale ecocompatibile. Il mercato della regione è inoltre alimentato da un'intensa innovazione tecnologica, con aziende leader che stanno sviluppando anodi compositi di silicio-grafite ad alta capacità per aumentare significativamente la densità energetica. Nel febbraio 2024, Panasonic Energy ha firmato un accordo di fornitura settennale con Nouveau Monde Graphite in Quebec per garantire la fornitura di grafite naturale per gli anodi delle batterie dei veicoli elettrici, insieme a un investimento iniziale di 25 milioni di dollari e piani per ulteriori 150 milioni di dollari con co-investitori. Secondo il modello "dalla miniera al materiale per batterie" di NMG, la grafite verrà estratta dalla miniera di Matawinie e lavorata a Bécancour, garantendo così una filiera integrata verticalmente e a impatto zero in termini di emissioni di carbonio.

La rapida crescita della produzione nazionale di veicoli elettrici e la crescente diffusione di sistemi di accumulo di energia su larga scala sono fattori che stimolano il mercato statunitense degli anodi di grafite per batterie agli ioni di litio. Allo stesso tempo, la collaborazione tra case automobilistiche, produttori di batterie e aziende di materiali sta accelerando lo sviluppo di materiali anodici ad alte prestazioni, tra cui grafite sintetica e miscele arricchite con silicio, per soddisfare le esigenze prestazionali dei veicoli elettrici di prossima generazione. Nel marzo 2025, un articolo pubblicato dall'US Energy Information Administration ha affermato che nel 2024 gli Stati Uniti hanno superato i 26 GW di capacità cumulativa di accumulo di energia tramite batterie su larga scala, con un incremento di 10,4 GW nello stesso anno, rendendo le batterie la seconda maggiore fonte di capacità dopo il solare. Questa espansione sottolinea il ruolo crescente dell'accumulo di energia tramite batterie nel bilanciare le energie rinnovabili e rafforzare l'affidabilità della rete, aumentando così la domanda di anodi di grafite.

Le ricche risorse naturali del Paese e il sostegno proattivo del governo federale stanno guidando la crescita del mercato degli anodi di grafite per batterie agli ioni di litio in Canada . Allo stesso tempo, le iniziative federali e provinciali, come la Canadian Critical Minerals Strategy, hanno accelerato gli investimenti nazionali nella lavorazione, attirando l'interesse di produttori globali alla ricerca di materiali provenienti da fonti etiche. Nel maggio 2026, il primo programma di perforazione di Libra Energy presso il suo progetto Stimson in Ontario ha rivelato un'importante scoperta di grafite, con un'intercettazione del 4,7% di carbonio grafitico su 14,7 metri e campioni che raggiungono fino al 10,45% di Cg. Questa scoperta conferma la presenza di un sistema contenente grafite all'interno di unità metasedimentarie, insieme alla mineralizzazione di zinco, ed evidenzia i solidi vantaggi infrastrutturali nei pressi di Cochrane. Pertanto, tali eventi rafforzano la posizione del Paese nel panorama globale, incoraggiando un maggior numero di operatori a stabilire la propria presenza in Canada.

Principali attori del mercato degli anodi di grafite per batterie agli ioni di litio (LIB):

- BTR New Energy Materials Co., Ltd. (Cina)

- ShanShan Corporation (Cina)

- Shenzhen Putailai New Energy Technology Co., Ltd. (Cina)

- Jiangxi Zichen Technology Co., Ltd. (Cina)

- Hunan Zhongke Electric Co., Ltd. (Cina)

- Shanghai Shanshan Technology Co., Ltd. (Cina)

- Shenzhen Kaijin New Energy Technology Co., Ltd. (Cina)

- Shenzhen Sinuo Industrial Development Co., Ltd. (Cina)

- Shenzhen XFH Technology Co., Ltd. (Cina)

- Resonac Holdings Corporation (Giappone)

- Mitsubishi Chemical Group Corporation (Giappone)

- Tokai Carbon Co., Ltd. (Giappone)

- Nippon Carbon Co., Ltd. (Giappone)

- JFE Chemical Corporation (Giappone)

- SGL Carbon SE (Germania)

- Imerys SA (Francia)

- Syrah Resources Limited (Australia)

- POSCO Future M Co., Ltd. (Corea del Sud)

- HEG Limited (India)

- Graphite India Limited (India)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- BTR New Energy Materials Co., Ltd. si è affermata come leader indiscusso nel settore dei materiali anodici in grafite per batterie agli ioni di litio, con una posizione dominante nel mercato della grafite sintetica utilizzata nei veicoli elettrici. L'azienda gestisce impianti di produzione integrati su larga scala in Cina e intrattiene solide relazioni di fornitura con i principali produttori di batterie, come CATL e BYD.

- ShanShan Corporation è uno dei primi e più affermati operatori nel mercato degli anodi di grafite per batterie agli ioni di litio, con una catena del valore completamente integrata che va dalla lavorazione delle materie prime al prodotto finito. L'azienda produce sia grafite naturale che sintetica e vanta solide relazioni di lunga data con i principali produttori di batterie in Cina e a livello internazionale.

- Shenzhen Putailai New Energy Technology Co., Ltd. è un altro pilastro fondamentale di questo settore, con una significativa esperienza nella lavorazione a monte della grafite e nella produzione a valle di anodi. Inoltre, l'azienda beneficia di forti sinergie tra le sue attività di produzione di apparecchiature, tecnologia di rivestimento e produzione di materiali per anodi.

- Resonac Holdings Corporation, precedentemente nota come Showa Denko Materials, è un'azienda leader in Giappone nella produzione di anodi di grafite sintetica ad alte prestazioni. L'azienda è rinomata per le sue avanzate capacità di ingegneria dei materiali e per la forte attenzione alla qualità, alla purezza e alla costanza, caratteristiche che rendono i suoi prodotti particolarmente adatti ad applicazioni premium nel settore dei veicoli elettrici e dell'elettronica.

- POSCO Future M Co., Ltd. vanta capacità in continua espansione nella produzione di anodi di grafite, oltre alla sua solida attività nel settore dei materiali catodici. L'azienda sta costruendo una catena del valore dei materiali per batterie più sicura e verticalmente integrata, concentrandosi in particolare sulla fornitura di anodi di grafite di alta qualità per batterie di veicoli elettrici.

Ecco un elenco dei principali operatori attivi nel mercato globale degli anodi di grafite per batterie agli ioni di litio (LIB):

Il mercato degli anodi di grafite per batterie agli ioni di litio è estremamente competitivo, dominato da produttori cinesi che beneficiano di catene di approvvigionamento integrate, produzione di grafite sintetica su larga scala e solide relazioni con i produttori di batterie per veicoli elettrici. Aziende giapponesi come Mitsubishi Chemical, Resonac e Tokai Carbon competono in termini di materiali ad alta purezza e tecnologie di processo avanzate. Allo stesso tempo, operatori specifici per l'Europa come SGL Carbon e Imerys puntano sulla sostenibilità e su applicazioni di nicchia ad alte prestazioni. Le strategie di crescita adottate dai principali attori nel mercato degli anodi di grafite per batterie agli ioni di litio (LIB) includono l'espansione della capacità produttiva, l'integrazione verticale e l'innovazione tecnologica nelle grafiti sintetiche e arricchite con silicio. Ad esempio, nel maggio 2026, EcoGraf Limited ha ottenuto un brevetto indiano per la sua tecnologia di purificazione EcoGraf HFfree®, rafforzando così la sua posizione nelle emergenti catene di approvvigionamento di batterie al di fuori della Cina. Questo brevetto è valido fino al 2041 e copre le applicazioni nella produzione di materiale per anodi di batterie, grafite ad alta purezza e riciclo di anodi per batterie agli ioni di litio.

Panorama aziendale del mercato degli anodi di grafite per batterie agli ioni di litio (LIB):

Sviluppi recenti

- Nel marzo 2026, Vianode ha firmato un accordo preliminare per la fornitura di 8.000 tonnellate di grafite sintetica dal suo stabilimento norvegese, Via ONE, a un'azienda nordamericana specializzata in tecnologie per batterie, destinata ai sistemi di accumulo di energia per la rete elettrica. L'accordo prevede un piano d'azione per espandere la produzione oltre le 10.000 tonnellate annue una volta che il suo impianto canadese, Via TWO, sarà operativo.

- Nel gennaio 2026, Lomiko Metals ha completato l'estrazione di un campione di grafite sfusa di 200 tonnellate a La Loutre, che è ora in fase di lavorazione presso Corem in Quebec per convalidare l'upgrade su scala pilota per ottenere materiale anodico di qualità per batterie. Inoltre, la società salderà debiti per 90.000 dollari USA emettendo 818.181 azioni a 0,10 dollari USA, previa approvazione del TSX Venture Exchange.

- Report ID: 8606

- Published Date: Jun 04, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.