Prospettive di mercato dei servizi per turbine a gas:

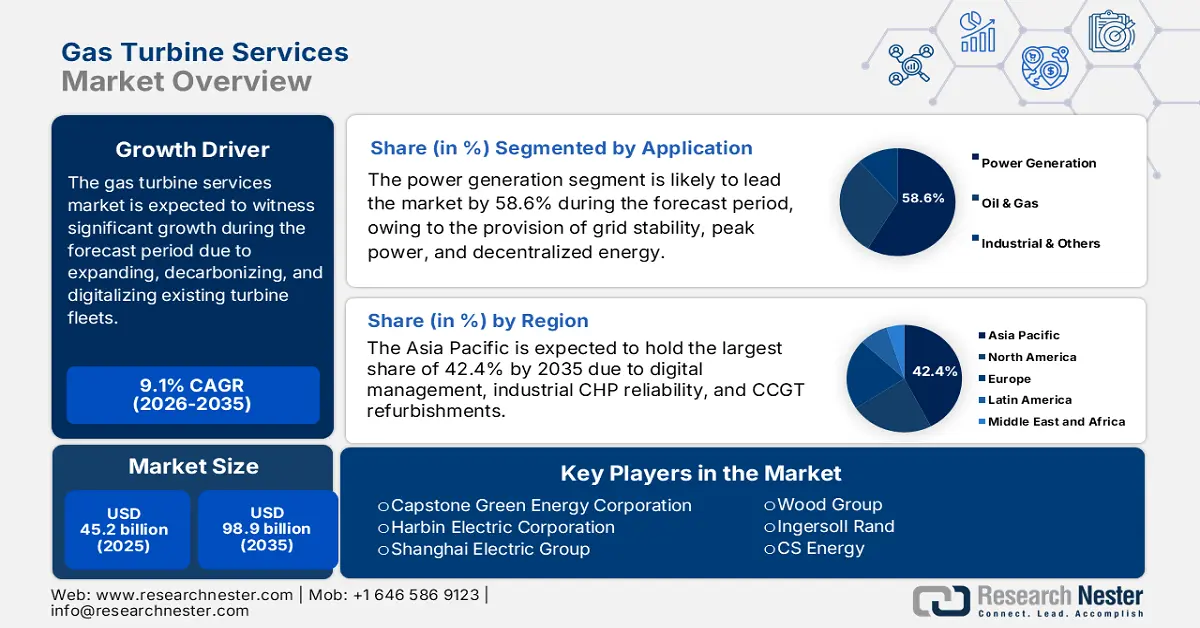

Il mercato dei servizi per turbine a gas ha superato i 45,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 98,9 miliardi di dollari entro la fine del 2035, con un CAGR del 9,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei servizi per turbine a gas è stimato in 49,3 miliardi di dollari.

Il mercato internazionale sta attualmente assistendo a una crescita costante, alimentata dall'espansione del ciclo di vita, dalla digitalizzazione e dalla decarbonizzazione delle attuali flotte di turbine. Secondo le statistiche ufficiali pubblicate dalla Global Energy Monitor Organization nell'agosto 2024, Mitsubishi Power, Siemens Energy e GE Vernova sono considerati i tre principali produttori di turbine a gas, con una quota di mercato significativamente dominante di 2/3. Inoltre, GE Vernova è leader indiscusso del mercato internazionale con quasi 55 GW di turbine in costruzione. Inoltre, questa organizzazione fornisce il 39% delle turbine a gas per gli impianti a gas in costruzione in Cina. Nel frattempo, la joint venture di Mitsubishi, Dongfang Electric Corporation, fornisce quasi il 25% delle turbine a gas in costruzione. Pertanto, con l'aumento dei contributi organizzativi a livello globale, esiste un'enorme opportunità di crescita per il mercato dei servizi per turbine a gas.

Inoltre, l'integrazione dell'idrogeno e della decarbonizzazione, la manutenzione predittiva e digitalizzata, la modernizzazione della flotta, l'espansione del ciclo di vita e la continua crescita regionale sono altri fattori trainanti che stanno sostenendo il mercato a livello globale. Secondo le statistiche ufficiali pubblicate dall'Organizzazione delle Nazioni Unite nel 2025, quasi l'80% della popolazione mondiale risiede in nazioni che sono importatori idonei di combustibili fossili, il che significa che quasi 6 miliardi di persone dipendono da questi combustibili. Inoltre, oltre il 90% dei più recenti progetti di energie rinnovabili è più economico rispetto alle alternative basate sui combustibili fossili. Allo stesso tempo, l'eolico e il solare offshore, rispettivamente, rappresentano il 53% e il 41% dell'energia rinnovabile rispetto ai combustibili fossili. Inoltre, le energie rinnovabili soddisfano la domanda di elettricità, in particolare per i data center e l'intelligenza artificiale (IA). Ad esempio, un tipico data center di IA consuma l'elettricità di 100.000 abitazioni e ogni grande azienda tecnologica deve convertire il 100% delle energie rinnovabili per alimentare le strutture dati entro la fine del 2030.

Chiave Servizi per turbine a gas Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

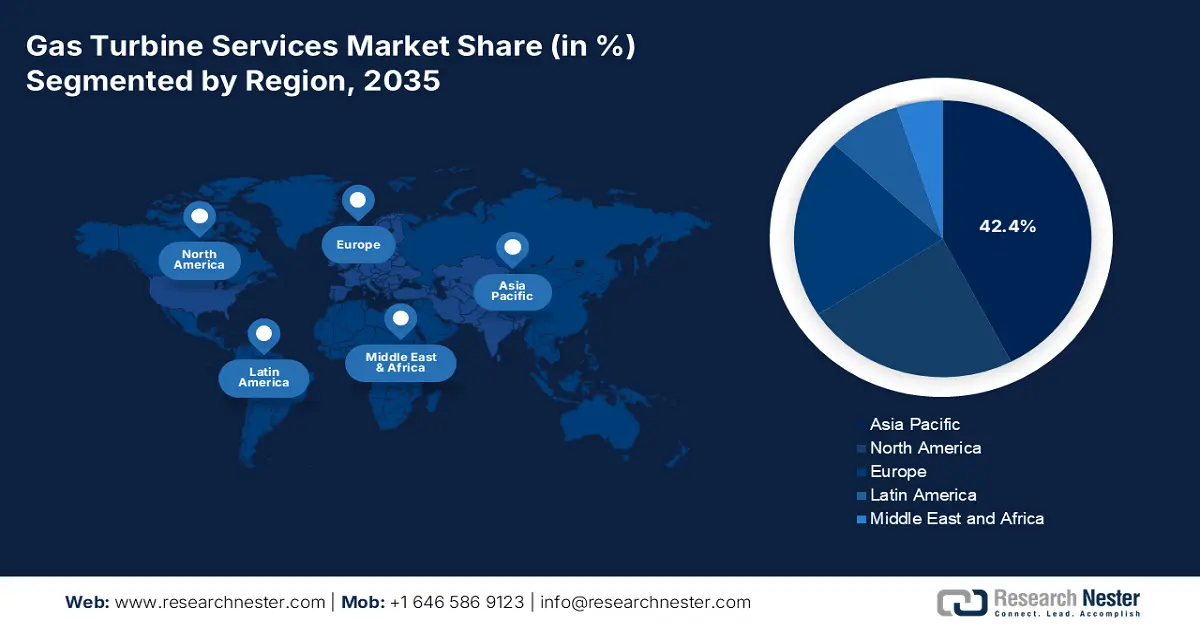

- Si prevede che entro il 2035 l'area Asia-Pacifico deterrà una quota di mercato leader del 42,4% nel mercato dei servizi per turbine a gas, rafforzata dall'aumento delle ristrutturazioni di impianti CCGT, dall'espansione delle operazioni digitalizzate e dalla forte dipendenza dalla cogenerazione industriale nelle economie chiave.

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo 2026-2035, accelerata da rigorosi adeguamenti climatici, requisiti di conformità alle emissioni e manutenzione continua del ciclo di vita di un'ampia base di turbine installate.

Informazioni sui segmenti:

- Si prevede che il sottosegmento della generazione di energia acquisirà una quota dominante del 58,6% entro il 2035 nel mercato dei servizi per turbine a gas, supportato dal suo ruolo nella fornitura decentralizzata di energia, nel bilanciamento dei picchi di carico e nella stabilità della rete, promuovendo al contempo l'integrazione di combustibili puliti che richiede una manutenzione intensiva.

- Si prevede che il sottosegmento dei servizi OEM si assicurerà la seconda quota più grande entro il 2035, rafforzato da competenze di progettazione proprietarie, accesso certificato ai pezzi di ricambio e offerte di servizi integrati che supportano operazioni di turbine ad alta efficienza e conformi.

Principali tendenze di crescita:

- Aumento della transizione verso l'energia pulita

- Impennata nella modernizzazione della rete

Sfide principali:

- Aumento delle spese operative e di manutenzione

- Integrazione di idrogeno e carburanti alternativi

Attori principali: General Electric (Stati Uniti), Siemens Energy AG (Germania), Mitsubishi Power (Giappone), Kawasaki Heavy Industries (Giappone), Solar Turbines Incorporated (Stati Uniti), Ansaldo Energia (Italia), Rolls-Royce Holdings plc (Regno Unito), MAN Energy Solutions (Germania), Bharat Heavy Electricals Limited (India), Doosan Heavy Industries & Construction (Corea del Sud), Hyundai Heavy Industries (Corea del Sud), Alstom (Francia), Capstone Green Energy Corporation (Stati Uniti), Harbin Electric Corporation (Cina), Shanghai Electric Group (Cina), Toshiba Energy Systems & Solutions Corporation (Giappone), Wood Group (Regno Unito), Ingersoll Rand (Stati Uniti), CS Energy (Australia), Sime Darby Berhad (Malesia).

Globale Servizi per turbine a gas Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 45,2 miliardi di USD

- Dimensioni del mercato nel 2026: 49,3 miliardi di USD

- Dimensioni previste del mercato: 98,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,4% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, India

- Paesi emergenti: Corea del Sud, Arabia Saudita, Emirati Arabi Uniti, Brasile, Indonesia

Last updated on : 13 January, 2026

Mercato dei servizi per turbine a gas: fattori di crescita e sfide

Fattori di crescita

- Aumento della transizione verso l'energia pulita: il mercato dei servizi per turbine a gas sta acquisendo sempre più importanza, poiché viene utilizzato come tecnologia ponte per bilanciare facilmente l'intermittenza delle fonti rinnovabili. Inoltre, servizi adeguati garantiscono che le turbine rimangano conformi ed efficienti agli standard sulle emissioni. Secondo le statistiche ufficiali pubblicate dal World Resources Institute nel febbraio 2025, l'accumulo solare ha superato con successo il record di installazioni del 2023 a partire dal 2024, aggiungendo circa 39,6 GW di capacità rispetto ai 27,4 GW del 2023. Allo stesso modo, l'accumulo a batteria è quasi raddoppiato nel 2024, con una capacità installata complessiva che ha raggiunto quasi 29 GW, e un'ulteriore crescita del 47% entro la fine del 2025. Nel frattempo, si è registrata una crescita della capacità eolica onshore, con 5,3 GW di ultima generazione aggiunti a partire dal 2024, favorendo così positivamente l'aspetto dell'energia pulita.

Aggiunte annuali di capacità solare, di accumulo di batterie e di energia eolica a livello globale (2021-2025)

Anno | Solare (GW) | Accumulo di batterie (GW) | Capacità eolica (GW) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39.4 | 13.1 | 5.3 |

2025 | 37.5 | 16.2 | 8.9 |

Fonti: World Resources Institute

- Impennata nella modernizzazione della rete: l'aumento della penetrazione delle energie rinnovabili richiede sempre più turbine flessibili e ad alta velocità, insieme a servizi incentrati sull'agilità operativa, con un impatto positivo sul mercato a livello globale. Secondo i dati ufficiali di produzione indicati dall'AIE nel 2026, si prevede che le reti elettriche raggiungeranno gli obiettivi nazionali ristrutturando oltre 80 chilometri entro la fine del 2040. Inoltre, secondo lo scenario "Emissioni nette zero entro il 2050", l'energia solare ed eolica coprono quasi il 90% dell'aumento. Pertanto, l'aumento della diffusione delle energie rinnovabili si concentra sulla modernizzazione della distribuzione della rete e sulla definizione di trasmissioni standard per il collegamento delle fonti rinnovabili, il che a sua volta denota una prospettiva ottimistica per il mercato dei servizi per turbine a gas.

- Focus sulla domanda industriale: settori come quello manifatturiero, petrolchimico e petrolifero e del gas dipendono ampiamente dai servizi di turbina per affidabilità e cogenerazione. Secondo un articolo pubblicato da Cleaner Waste Systems nel marzo 2025, in un normale settore petrolchimico si consumano circa 2,47 × 106 kJ di energia per tonnellata di prodotto. Inoltre, la capacità di energia rinnovabile di 1.066 GW contribuisce a garantire una riduzione delle emissioni di gas serra del 14,7%, equivalente a quasi 129 MtCO2. Inoltre, l'aspetto dello steam cracking prevede l'alimentazione di idrocarburi, miscelati efficacemente con vapore, nelle serpentine del forno radiante che operano a temperature estreme, comprese tra 750 e 950 gradi Celsius. Inoltre, l'intensità energetica in questo caso rappresenta spesso una parte sostanziale, superando il 50% del fabbisogno energetico termico complessivo di un impianto, il che lo rende idoneo a sostenere il mercato a livello globale.

Sfide

- Aumento delle spese operative e di manutenzione: il mercato dei servizi per turbine a gas è ad alta intensità di capitale e richiede attrezzature specializzate, manodopera qualificata e strumenti diagnostici avanzati. Il costo dei pezzi di ricambio, in particolare per le grandi turbine industriali, può essere proibitivo, con gli OEM che spesso controllano prezzi e disponibilità. Gli operatori più piccoli e i fornitori di servizi indipendenti faticano a competere con gli OEM a causa delle economie di scala e delle tecnologie proprietarie. Inoltre, le interruzioni impreviste possono comportare perdite finanziarie significative, rendendo la manutenzione preventiva critica ma costosa. La complessità delle turbine moderne, in particolare quelle progettate per il funzionamento a ciclo combinato, richiede sistemi di monitoraggio avanzati e gemelli digitali, aumentando ulteriormente i costi di assistenza e incidendo negativamente sull'espansione del mercato dei servizi per turbine a gas.

- Integrazione di idrogeno e combustibili alternativi: la spinta verso la decarbonizzazione sta alimentando la domanda di turbine pronte per l'idrogeno, ma l'integrazione dell'idrogeno nelle flotte esistenti presenta sfide significative. La combustione dell'idrogeno richiede modifiche ai componenti della turbina, inclusi bruciatori e sistemi di raffreddamento, per gestire temperature di fiamma più elevate e prevenire le emissioni di NOx. I fornitori di servizi devono sviluppare nuove competenze e investire in ricerca e sviluppo per ammodernare le turbine in modo sicuro ed efficiente. Tuttavia, le catene di approvvigionamento dell'idrogeno rimangono sottosviluppate, con infrastrutture limitate per la produzione, lo stoccaggio e la distribuzione. Ciò crea incertezza per gli operatori che prendono in considerazione l'ammodernamento dell'idrogeno, poiché la fattibilità economica dipende dalla disponibilità e dal costo del combustibile. Inoltre, i quadri normativi per l'adozione dell'idrogeno variano da regione a regione, complicando la standardizzazione delle pratiche di assistenza nel mercato dei servizi per turbine a gas.

Dimensioni e previsioni del mercato dei servizi per turbine a gas:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,1% |

|

Dimensione del mercato dell'anno base (2025) |

45,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

98,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi per turbine a gas:

Analisi del segmento applicativo

Si prevede che il sottosegmento della generazione di energia, che fa parte del segmento applicativo, raggiungerà la quota maggiore del mercato dei servizi per turbine a gas, pari al 58,6%, entro la fine del 2035. La crescita del sottosegmento è principalmente attribuibile alla fornitura di energia decentralizzata, potenza di picco e stabilità della rete per la propulsione navale, l'industria e le abitazioni. Inoltre, può colmare il divario nella transizione energetica implementando combustibili puliti, come l'idrogeno, che richiedono una manutenzione costante per garantire affidabilità ed efficienza. Secondo le statistiche ufficiali pubblicate dall'Agenzia Internazionale per l'Energia (IEA) nel 2025, la domanda di elettricità ha registrato un'impennata del 4,3% nel 2024, rispetto al 2,5% del 2023. Inoltre, il tasso medio di crescita dell'elettricità è stato del 2,7% nel 2023, raddoppiando significativamente il tasso di crescita complessivo della domanda di energia nello stesso arco temporale. A livello internazionale, il consumo di elettricità è aumentato di 1.080 TWh, quasi il doppio della media annuale.

Analisi del segmento dei fornitori di servizi

Entro la fine del periodo di previsione, si prevede che il sottosegmento dei servizi OEM, parte del fornitore di servizi, deterrà la seconda quota di mercato più grande nel settore dei servizi per turbine a gas. La crescita del sottosegmento è fortemente trainata dalle sue conoscenze proprietarie, dall'accesso a progetti originali e dalla capacità di fornire ricambi certificati. I servizi OEM includono in genere contratti di assistenza a lungo termine (LTSA), manutenzione predittiva, aggiornamenti delle prestazioni e soluzioni di monitoraggio digitale. Il loro vantaggio competitivo risiede nell'offrire pacchetti integrati che combinano hardware, software e competenza tecnica, garantendo che le turbine funzionino alla massima efficienza e siano conformi agli standard sulle emissioni. OEM come General Electric, Siemens Energy e Mitsubishi Power sfruttano reti di assistenza globali, consentendo una risposta rapida e una qualità standardizzata in tutte le regioni. La crescente complessità delle turbine moderne, in particolare quelle progettate per operazioni a ciclo combinato e pronte per l'idrogeno, rafforza ulteriormente il predominio degli OEM, poiché i fornitori indipendenti spesso non dispongono della competenza tecnica necessaria per gestire retrofit avanzati.

Analisi del segmento del tipo di turbina

In base al tipo di turbina, si prevede che il segmento heavy duty nel mercato dei servizi per turbine a gas rappresenterà la terza quota più grande entro la tempistica stabilita. Lo sviluppo del segmento è fortemente stimolato dal suo utilizzo nella generazione di energia su scala industriale e nelle grandi applicazioni industriali. Queste turbine sono progettate per garantire elevata potenza, durata e funzionamento continuo, il che le rende risorse essenziali nelle reti nazionali e nei distretti industriali. La domanda di servizi per turbine heavy duty è sostanziale, poiché richiedono manutenzione regolare, revisione e ottimizzazione delle prestazioni per garantirne l'affidabilità in condizioni operative impegnative. Il segmento beneficia della spinta globale verso un'energia più pulita, con turbine heavy duty sempre più adattate per la miscelazione di idrogeno e sistemi di combustione a basse emissioni di NOx, il che lo rende idoneo ad aumentare l'esposizione del mercato.

La nostra analisi approfondita del mercato dei servizi per turbine a gas include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Fornitore di servizi |

|

Tipo di turbina |

|

Tipo di servizio |

|

Capacità della turbina |

|

Modello di contratto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi per turbine a gas - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dei servizi per turbine a gas dell'area Asia-Pacifico rappresenterà la quota maggiore, pari al 42,4%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'aumento delle ristrutturazioni di impianti CCGT, alla digitalizzazione delle operazioni e della gestione, nonché alla dipendenza dalla cogenerazione industriale, in particolare nel Sud-est asiatico, in Corea del Sud, in Giappone, India e Cina. Secondo le statistiche ufficiali pubblicate dall'AIE nel 2026, il gas rappresentava l'11,1% della fornitura energetica complessiva nel 2023. Inoltre, la fornitura totale di gas naturale nella regione ammontava a 32.594.334 TJ, con oltre il 201% di tendenza e il 23% della quota internazionale nello stesso anno. Inoltre, la quota di produzione regionale di gas rappresenta il 75,3% della fornitura complessiva di gas, con 24.553.764 TJ, oltre il 143% di tendenza e il 17% della quota mondiale. Tuttavia, la fornitura di gas naturale nei diversi Paesi sta determinando un incremento positivo della domanda di mercato nella regione.

Fornitura totale di gas naturale specifica per paese nell'area Asia-Pacifico (2023)

Paesi | Fornitura di gas naturale (TJ) |

Cina | 13.349.463 |

Giappone | 3.341.205 |

India | 2.438.346 |

Corea | 2.137.336 |

Malaysia | 1.849.400 |

Indonesia | 1.806.381 |

Australia | 1.518.992 |

Thailandia | 1.469.852 |

Fonte: Organizzazione IEA

Il mercato dei servizi per turbine a gas in Cina sta crescendo in modo significativo grazie alle continue riforme di decarbonizzazione che favoriscono prontamente gli impianti a gas ad alta efficienza, la cogenerazione industriale e la presenza di un'imponente base CCGT installata. Secondo le statistiche ufficiali pubblicate dal Consiglio di Stato nel novembre 2025, alla fine del 2025 la capacità idroelettrica installata nel Paese ammontava a circa 380 GW, mentre le centrali idroelettriche ad accumulo e pompaggio a circa 62,3 GW. Inoltre, nello stesso periodo, il Paese contava 112 unità nucleari in funzione, sia in costruzione che accettate per la costruzione, con una capacità installata complessiva di 125 GW. Inoltre, il Paese era leader nella produzione annua di energia da idrogeno verde, con oltre 150.000 tonnellate nel 2024, il che denota una prospettiva positiva per la crescita del mercato.

Anche il mercato dei servizi per turbine a gas in Malesia è in crescita, grazie al solido sostegno politico per una generazione più pulita, alla modernizzazione del parco servizi pubblici e all'aumento dell'industrializzazione. Secondo l'articolo dell'ITA del gennaio 2025, il Paese si è prontamente impegnato a ridurre l'intensità delle emissioni di gas serra di quasi il 45% entro la fine del 2030. Inoltre, il Paese si è impegnato a incrementare la quota di energie rinnovabili al 70% della capacità di generazione complessiva entro il 2050. Pertanto, nell'ambito di questa procedura, si prevede che il Paese estenderà la propria capacità rinnovabile da 6 GW a 14 GW. Inoltre, il governo del Sarawak ha integrato in modo significativo le strategie climatiche tra gli stati nazionali e ha dichiarato obiettivi per raggiungere un utilizzo di energia rinnovabile superiore al 70% entro la fine del 2030, supportando così prontamente la crescita del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei servizi per turbine a gas emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente stimolato dall'allineamento con le politiche climatiche regionali, dal rispetto delle normative sulle emissioni e dalla manutenzione del ciclo di vita di una base installata su larga scala. Un'analisi convalidata dal settore, proposta dall'organizzazione CEFIC nel 2024, mostra che il panorama dell'industria chimica in Francia genera un fatturato di 108,5 miliardi di euro, a cui si aggiungono 2 miliardi di euro per ricerca e sviluppo e 8 miliardi di euro in spese in conto capitale. Inoltre, il settore chimico continua a essere il probabile settore industriale esportatore, con 80 miliardi di euro di esportazioni. Inoltre, la componente di ricerca e innovazione della Commissione Europea per materiali e prodotti chimici avanzati nell'ambito del Green Deal europeo e di Horizon Europe supporta anche input sostenibili e sicuri, adatti quindi a stimolare il mercato dei servizi per turbine a gas.

La Germania sta guadagnando sempre più terreno grazie alla cogenerazione industriale, alla presenza di una base per la tecnologia a ciclo combinato, ai bilanci di emissione settoriali e ai rigorosi obiettivi climatici. Secondo le statistiche ufficiali pubblicate dalla Carbon Brief Organization nel febbraio 2025, l'obiettivo del Paese è raggiungere l'azzeramento netto di tutti i gas serra entro la fine del 2045, con obiettivi intermedi di riduzione delle emissioni del 65% entro il 2030 e dell'88% entro il 2040. Inoltre, il Paese è anche considerato la prima economia in assoluto a prevedere un obiettivo di emissioni nette negative oltre la data di zero emissioni. Inoltre, l'obiettivo attuale è stato fissato per il raggiungimento dell'80% di energia rinnovabile entro la fine del 2030. Questo obiettivo specifico è supportato anche da 30 GW di eolico offshore, insieme a 115 GW di eolico onshore, contribuendo così alla crescita del mercato nel Paese.

Anche il mercato dei servizi per turbine a gas nel Regno Unito è in fase di sviluppo, grazie alla domanda di generazione flessibile, inclusa la rapida integrazione delle energie rinnovabili, che sta aumentando la necessità di servizi CCGT ad alta disponibilità, capacità e ottimizzazione delle prestazioni digitalizzate. Sulla base dei dati governativi proposti da Wind Europe Organization nell'agosto 2024, il governo del paese ha stanziato per il prossimo contratto un budget record di 1,5 miliardi di sterline. Di questi, si prevede che 1,1 miliardi di sterline saranno disponibili per l'eolico offshore basato sul bottom-based. Inoltre, questo rappresenta il 38% in più rispetto agli 800 miliardi di sterline di budget per l'eolico onshore prontamente proposti dal governo del Regno Unito. Inoltre, l'energia eolica è considerata il pilastro su cui si basa l'obiettivo del governo di decarbonizzare completamente il consumo di elettricità entro la fine del 2030. Questo include anche l'impegno a raddoppiare l'eolico onshore e a quadruplicare la capacità eolica offshore entro lo stesso anno, il che è quindi idoneo a stimolare il mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei servizi per turbine a gas registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente alimentata dalla digitalizzazione delle operazioni e della gestione, dalla conformità alle normative sulle emissioni, nonché dal miglioramento dello stile di vita e dalla manutenzione per l'ampia base installata negli impianti a ciclo combinato. Secondo le statistiche ufficiali pubblicate dall'ITA nel 2025, il settore chimico è uno dei principali settori esportatori dell'industria manifatturiera statunitense, con un'esportazione di prodotti chimici per oltre 494 miliardi di dollari. Inoltre, in qualità di leader più eminente nella produzione chimica, oltre il 13% dei prodotti chimici mondiali proviene dal Paese, contribuendo così al mercato della generazione affidabile di calore ed energia. Inoltre, il settore comprende 14.000 stabilimenti per oltre 70.000 prodotti e, a metà del 2024, impiegava oltre 902.300 dipendenti, creando così una prospettiva ottimistica per il mercato complessivo.

Il mercato dei servizi per turbine a gas negli Stati Uniti sta guadagnando visibilità grazie alla decarbonizzazione della produzione di energia, alla manutenzione predittiva e digitalizzata, nonché alle strategie di chimica verde basate sull'EPA. Sulla base dei dati governativi presentati dal Dipartimento dell'Energia nell'agosto 2024, l'Office of Fossil Energy and Carbon Management (FECM) ha stanziato 8,8 milioni di dollari per 11 progetti di ricerca e sviluppo specifici per l'università, volti a migliorare le prestazioni delle turbine a idrogeno. Si prevede che questi progetti selezionati creeranno componenti e materiali innovativi in grado di resistere e gestire le condizioni ambientali estreme generate durante la combustione dell'idrogeno, al fine di utilizzare il 100% di idrogeno pulito nelle turbine a gas, in particolare per la produzione di energia a basse emissioni di carbonio. Ciò contribuisce al raggiungimento degli obiettivi dell'amministrazione Biden-Harris di produrre elettricità al 100% priva di emissioni di carbonio entro la fine del 2035.

Anche il mercato dei servizi per turbine a gas in Canada è in crescita grazie al backup del gas, all'integrazione dell'energia idroelettrica, ai finanziamenti federali per l'energia pulita, al commercio transfrontaliero di elettricità, alla gestione circolare dei rifiuti e alla riduzione dell'economia. Secondo le stime riportate dal governo nell'articolo del Governo del Canada del dicembre 2024, il Paese è il terzo produttore di energia idroelettrica a livello internazionale e le centrali idroelettriche hanno generato complessivamente 393.789 GWh, pari al 61,7% della produzione elettrica complessiva del Paese. Inoltre, il Paese ha generato 595 centrali idroelettriche, con una capacità installata di 82.322 megawatt. Inoltre, secondo l'articolo del Governo del Canada del novembre 2023, l'energia idroelettrica copre quasi il 60% della produzione complessiva del Paese e, entro la fine del 2040, si prevede che il Paese genererà l'8,5% dell'energia idroelettrica globale, rendendolo quindi idoneo alla crescita del mercato.

Principali attori del mercato dei servizi per turbine a gas:

- General Electric (Stati Uniti)

- Siemens Energy AG (Germania)

- Mitsubishi Power (Giappone)

- Kawasaki Heavy Industries (Giappone)

- Solar Turbines Incorporated (Stati Uniti)

- Ansaldo Energia (Italia)

- Rolls-Royce Holdings plc (Regno Unito)

- MAN Energy Solutions (Germania)

- Bharat Heavy Electricals Limited (India)

- Doosan Heavy Industries & Construction (Corea del Sud)

- Hyundai Heavy Industries (Corea del Sud)

- Alstom (Francia)

- Capstone Green Energy Corporation (Stati Uniti)

- Harbin Electric Corporation (Cina)

- Shanghai Electric Group (Cina)

- Toshiba Energy Systems & Solutions Corporation (Giappone)

- Wood Group (Regno Unito)

- Ingersoll Rand (Stati Uniti)

- CS Energy (Australia)

- Sime Darby Berhad (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- General Electric rimane uno dei principali attori nel mercato globale dei servizi per turbine a gas, con una forte presenza nei settori della generazione di energia e industriale. Il suo portafoglio di servizi si concentra sul monitoraggio digitale, sulla manutenzione predittiva e sulla gestione del ciclo di vita, aiutando le utility a incrementare l'efficienza e l'affidabilità delle turbine.

- Siemens Energy AG è un fornitore leader in Europa di servizi per turbine a gas, focalizzato sulla modernizzazione, sui retrofit per l'idrogeno e sulla riduzione delle emissioni. La rete di assistenza globale dell'azienda e le partnership con le utility la posizionano come un motore chiave per la sostenibilità delle operazioni delle turbine.

- Mitsubishi Power fornisce servizi avanzati per turbine in Asia e nel mondo, con una solida esperienza negli impianti a ciclo combinato. Le sue iniziative includono progetti pilota per la miscelazione dell'idrogeno e accordi di assistenza a lungo termine, a supporto degli obiettivi di decarbonizzazione del Giappone e dell'Asia.

- Kawasaki Heavy Industries è specializzata in turbine a gas industriali e soluzioni di assistenza per la generazione distribuita e la cogenerazione. L'azienda punta su miglioramenti dell'affidabilità e dell'efficienza, in particolare nei distretti industriali e nei sistemi energetici localizzati.

- Solar Turbines Incorporated , una sussidiaria di Caterpillar, si concentra su turbine a gas industriali di piccole e medie dimensioni e servizi post-vendita. La sua offerta di servizi è ampiamente adottata nei settori oil & gas e cogenerazione industriale, con particolare attenzione ai tempi di attività e alla flessibilità operativa.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato mondiale dei servizi per turbine a gas è altamente competitivo, dominato da operatori affermati provenienti da Stati Uniti, Europa e Asia. Aziende come General Electric, Siemens Energy e Mitsubishi Power sfruttano la digitalizzazione, la manutenzione predittiva e i retrofit predisposti per l'idrogeno per rafforzare la propria posizione di mercato. Le iniziative strategiche includono alleanze con le utility, investimenti in ricerca e sviluppo per tecnologie a basse emissioni ed espansione in mercati emergenti come India e Sud-est asiatico. Aziende regionali come BHEL, Doosan e Sime Darby stanno collaborando sempre più con OEM globali per migliorare le capacità di servizio. Inoltre, nel novembre 2025, Toshiba Energy Systems & Solutions Corporation e GE Vernova hanno firmato un importante memorandum d'intesa (MoU). L'obiettivo è operare insieme e integrare la soluzione CCS a ciclo combinato per turbine a gas (GTCC) per ridurre le emissioni di anidride carbonica delle centrali elettriche, rendendola così adatta a rafforzare il mercato dei servizi per turbine a gas a livello globale.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel dicembre 2025, FTAI Aviation Ltd. ha annunciato l'introduzione di FTAI Power, la piattaforma più recente, prontamente focalizzata sulla conversione dei motori CFM56 in turbine di potenza, sviluppate per offrire la soluzione più conveniente, scalabile e flessibile per fornire energia affidabile nei data center a livello internazionale.

- Nell'ottobre 2025, GE Vernova Inc. ha inaugurato l'ultimo Repair Service Center nel Parque Industrial Centenario in Argentina, segnando la prima struttura di riparazione in assoluto per la sua attività Aeroderivative in America Latina, che dovrebbe aumentare le capacità di riparazione della flotta di turbine a gas aeroderivative.

- Nel febbraio 2025, Mitsubishi Power ha dichiarato di aver ricevuto un enorme ordine in Marocco per la fornitura di 2 turbine a gas M701JAC, insieme ad apparecchiature ausiliarie per la centrale elettrica a turbina a gas a ciclo aperto di Al Wahda, gestita e di proprietà dell'Ufficio nazionale per l'elettricità e l'acqua potabile (ONEE).

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.