Prospettive di mercato dei Field Programmable Gate Array:

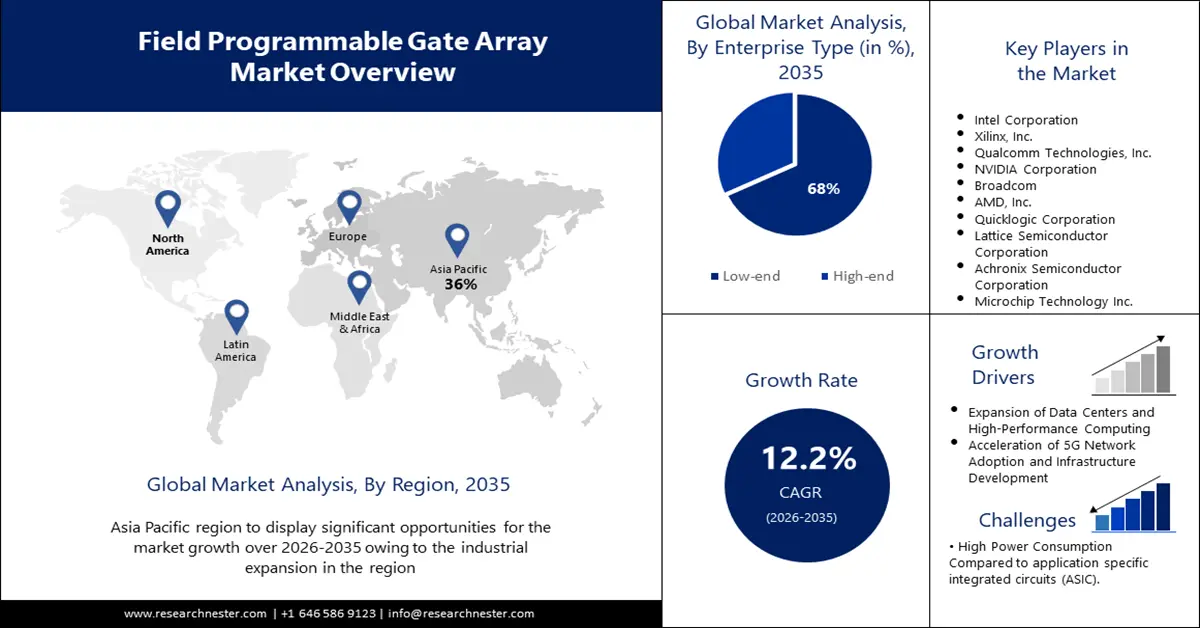

Il mercato dei Field Programmable Gate Array è stato stimato a 14,16 miliardi di dollari nel 2025 e si prevede che supererà i 44,77 miliardi di dollari entro il 2035, registrando un CAGR superiore al 12,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei Field Programmable Gate Array è stimata a 15,71 miliardi di dollari.

Si stima che il mercato crescerà grazie all'integrazione tra intelligenza artificiale (IA) e Internet delle cose (IoT). Secondo diverse indagini, presto oltre l'80% dei progetti IoT delle aziende integrerà componenti di IA, posizionando gli FPGA come un motore di crescita fondamentale. L'adattabilità intrinseca e l'elevata efficienza degli FPGA sono indispensabili per soddisfare i requisiti dinamici dell'IAoT, stimolando la crescita del mercato grazie alla loro versatilità e potenza computazionale.

Oltre a questi, altri fattori che si ritiene possano alimentare la crescita del mercato includono l'implementazione di data center e l'avanzamento dell'elaborazione ad alte prestazioni , sfruttando gli FPGA nell'apprendimento automatico e nel deep learning. Lo sviluppo del 5G e delle infrastrutture di rete e la crescente domanda di dispositivi IoT stanno ulteriormente stimolando la crescita del mercato.

Chiave Array di porte programmabili sul campo Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

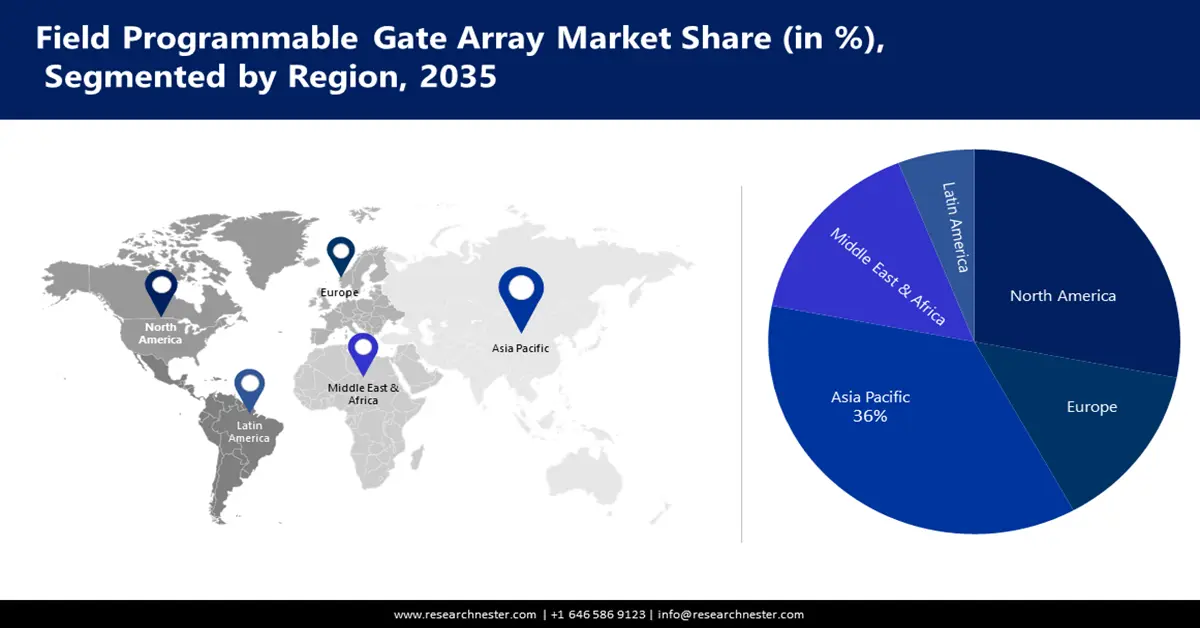

- Il mercato dei Field Programmable Gate Array (FPGA) nell'area Asia-Pacifico raggiungerà una quota del 36% entro il 2035, trainato dagli sforzi governativi per promuovere l'espansione industriale, soprattutto nel settore dei semiconduttori.

- Il mercato nordamericano rappresenterà una quota del 28% entro il 2035, trainato dai progressi nel settore dei semiconduttori.

Approfondimenti sul segmento:

- Si prevede che il segmento FPGA di fascia bassa nel mercato dei Field Programmable Gate Array raggiungerà una quota del 68% entro il 2035, trainato dalle sue funzionalità avanzate, come l'elevata sicurezza e la memoria flash integrata, utilizzate in vari settori.

- Si prevede che il segmento delle telecomunicazioni nel mercato dei Field Programmable Gate Array raggiungerà una quota del 53% entro il 2035, grazie all'utilizzo crescente degli FPGA nelle reti di telecomunicazione avanzate.

Principali trend di crescita:

- Espansione dei data center e del calcolo ad alte prestazioni

- Accelerazione dell'adozione della rete 5G e dello sviluppo delle infrastrutture

Principali sfide:

- Elevato consumo energetico rispetto ai circuiti integrati specifici per applicazione (ASIC)

Attori principali: Xilinx, Inc. (AMD), Intel Corporation (Altera), Lattice Semiconductor Corporation, Microchip Technology Inc., Achronix Semiconductor Corporation, QuickLogic Corporation, Efinix, Inc., GOWIN Semiconductor Corp., S2C Inc., Flex Logix Technologies, Inc.

Globale Array di porte programmabili sul campo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 14,16 miliardi di USD

- Dimensioni del mercato nel 2026: 15,71 miliardi di USD

- Dimensione prevista del mercato: 44,77 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 12,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, Taiwan, Singapore

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato dei Field Programmable Gate Array:

Fattori di crescita

Espansione dei data center e calcolo ad alte prestazioni: il mercato è fortemente trainato dall'espansione dei data center e dalla crescente domanda di calcolo ad alte prestazioni (HPC). A partire dal 2023, le previsioni per il settore dei server HPC entro il 2026 evidenziano il notevole potenziale di fatturato degli FPGA. In particolare, si prevede che i supercomputer genereranno oltre 10 miliardi di dollari, mentre il segmento dipartimentale genererà un fatturato di 5 miliardi di dollari. Si prevede che il fatturato totale dei server HPC raggiungerà i 21 miliardi di dollari per l'anno. Gli FPGA hanno dimostrato la loro adattabilità e le elevate prestazioni, diventando indispensabili nelle moderne infrastrutture dei data center e svolgendo un ruolo fondamentale nel facilitare il cloud computing, l'analisi dei big data e l'intelligenza artificiale, rispondendo alle crescenti esigenze di calcolo.

- Accelerazione dell'adozione della rete 5G e dello sviluppo delle infrastrutture: il mercato globale degli FPGA sta vivendo una crescita significativa grazie all'adozione diffusa e allo sviluppo delle infrastrutture delle reti di quinta generazione (5G). Con una stima di 2 miliardi di abbonamenti 5G nel 2023, destinati a raggiungere i 7 miliardi entro il 2027, gli FPGA svolgono un ruolo cruciale in questa espansione. Supportano le velocità elevate e la riduzione della latenza che il 5G offre rispetto al 4G, aumentandone così l'importanza nelle telecomunicazioni. Gli FPGA sono essenziali per l'infrastruttura che abilita queste funzionalità di rete avanzate, supportando un'ampia gamma di applicazioni e servizi di telecomunicazione.

- Domanda crescente di applicazioni IoT: la rapida espansione dei dispositivi IoT in numerosi settori, come l'automotive, l'industria e l'elettronica di consumo, determina un aumento significativo della domanda di FPGA. Gli FPGA svolgono un ruolo cruciale nella gestione dei carichi di lavoro complessi e diversificati tipici dei dispositivi IoT, offrendo la flessibilità essenziale, le elevate prestazioni e l'efficienza energetica necessarie per promuovere l'innovazione nelle soluzioni IoT. La crescente dipendenza dagli FPGA sottolinea la loro importanza nell'adattamento al panorama tecnologico in evoluzione, rendendoli indispensabili per lo sviluppo e l'implementazione di applicazioni e servizi IoT avanzati.

Sfide

Elevato consumo energetico rispetto ai circuiti integrati specifici per applicazione (ASIC): gli FPGA consumano più energia degli ASIC, il che rappresenta un problema significativo per le applicazioni sensibili al consumo energetico. La mancanza di controllo sull'ottimizzazione dei consumi durante la programmazione aggrava ulteriormente questo problema, ponendo una sfida per le industrie alla ricerca di dispositivi elettronici a basso consumo energetico.

- La programmazione e lo sviluppo degli FPGA sono complessi e costosi, richiedono competenze specialistiche e investimenti significativi, il che può rappresentare un ostacolo per le organizzazioni più piccole o le startup.

- Il ritmo rapido del cambiamento tecnologico richiede frequenti aggiornamenti dei progetti e delle architetture FPGA.

Dimensioni e previsioni del mercato dei Field Programmable Gate Array:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

12,2% |

|

Dimensione del mercato dell'anno base (2025) |

14,16 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

44,77 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei Field Programmable Gate Array:

Tipo

Si stima che il segmento FPGA di fascia bassa nel mercato dei gate array programmabili sul campo raggiungerà la quota di fatturato maggiore, pari a circa il 68% entro il 2035. Questa posizione dominante è attribuita alle loro funzionalità avanzate, come l'elevata sicurezza e la tecnologia flash embedded, che vengono ampiamente utilizzate per applicazioni di controllo e gestione di sistemi in vari settori, tra cui comunicazioni, informatica e mercati industriali. Seguono gli FPGA di fascia media, con un fatturato di 4 miliardi di dollari, e gli FPGA di fascia alta, che rappresentano un fatturato totale di mercato di 5 miliardi di dollari.

Applicazione

Si stima che il segmento delle telecomunicazioni nel mercato dei gate array programmabili sul campo raggiungerà una quota significativa di circa il 53% entro il 2035. Questa crescita prevista nel settore delle telecomunicazioni può essere attribuita al crescente utilizzo di FPGA per varie applicazioni, tra cui reti di trasporto ottico, elaborazione di pacchetti dati e commutazione di pacchetto. La rilevanza degli FPGA è particolarmente pronunciata nel contesto del potenziamento delle reti di telecomunicazione per supportare generazioni avanzate come LTE, che offre una velocità di download elevata di 100 Mbps, circa 5-10 volte superiore al 3G, a dimostrazione del ruolo fondamentale degli FPGA nel consentire ai fornitori di servizi di telecomunicazione di aumentare significativamente la larghezza di banda.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Tecnologia |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei Field Programmable Gate Array:

Approfondimenti sul mercato APAC

Si prevede che il mercato dei gate array programmabili sul campo (FPA) dell'area Asia-Pacifico deterrà la quota maggiore, pari a circa il 36%, entro la fine del 2035. La Cina, leader della regione, ha beneficiato in modo significativo degli sforzi in corso guidati dal governo per promuovere l'espansione industriale. Come l'annuncio della provincia del Guangdong, nell'aprile 2023, di lanciare la seconda fase del suo finanziamento per i semiconduttori con un investimento superiore a 4 miliardi di dollari. Questa mossa mira ad aumentare l'indipendenza tecnologica della regione, in particolare nei semiconduttori, che dovrebbe stimolare la crescita del mercato e mantenere la sua leadership. Questo contesto è rafforzato dagli ultimi dati che mostrano vendite di semiconduttori nell'area Asia-Pacifico pari a 12 miliardi di dollari, in aumento del 4% rispetto al mese precedente ma in calo del 6% rispetto all'anno precedente, riflettendo la natura dinamica del mercato e il continuo impatto degli investimenti strategici.

Approfondimenti sul mercato nordamericano

Si stima che il mercato nordamericano dei gate array programmabili sul campo rappresenterà la seconda quota di fatturato più grande, con circa il 28% entro la fine del 2035. L'espansione del mercato può essere attribuita principalmente ai significativi progressi pubblicitari nel settore dei semiconduttori, con un fatturato previsto di 120 miliardi di dollari nel 2024. I circuiti integrati, dominanti nel settore, dovrebbero rappresentare un volume di mercato di 106 miliardi di dollari nello stesso anno. Il settore è pronto per un'impressionante traiettoria di crescita robusta e ininterrotta. Si prevede che questo periodo vedrà un significativo aumento della valutazione del mercato, sottolineato da una costante espansione della sua portata e influenza. Questi sviluppi evidenziano la natura dinamica e in espansione del settore dei semiconduttori in Nord America, trainata dai progressi tecnologici e dalle espansioni strategiche dei principali attori.

Attori del mercato dei Field Programmable Gate Array:

- Intel Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Xilinx, Inc.

- Qualcomm Technologies, Inc.

- NVIDIA Corporation

- Broadcom

- AMD, Inc.

- Quicklogic Corporation

- Lattice Semiconductor Corporation

- Achronix Semiconductor Corporation

- Microchip Technology Inc.

Sviluppi recenti

- Achronix ha annunciato il lancio di una soluzione basata su FPGA progettata per accelerare il riconoscimento vocale automatico (ASR). Questo approccio innovativo sfrutta la flessibilità e la velocità degli FPGA per migliorare i processi ASR, con l'obiettivo di fornire funzionalità di riconoscimento vocale più rapide ed efficienti.

- Gli FPGA di Microchip hanno accelerato lo sviluppo di progetti edge intelligenti, riducendo al minimo i costi e i rischi di sviluppo grazie ai loro stack di soluzioni FPGA e SoC Polar Fire personalizzati. Queste soluzioni avanzate hanno offerto ai progettisti opzioni ad alte prestazioni e basso consumo, studiate appositamente per soddisfare i requisiti specifici delle applicazioni edge.

- Report ID: 5805

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Array di porte programmabili sul campo Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.