Prospettive di mercato del ferrocromo:

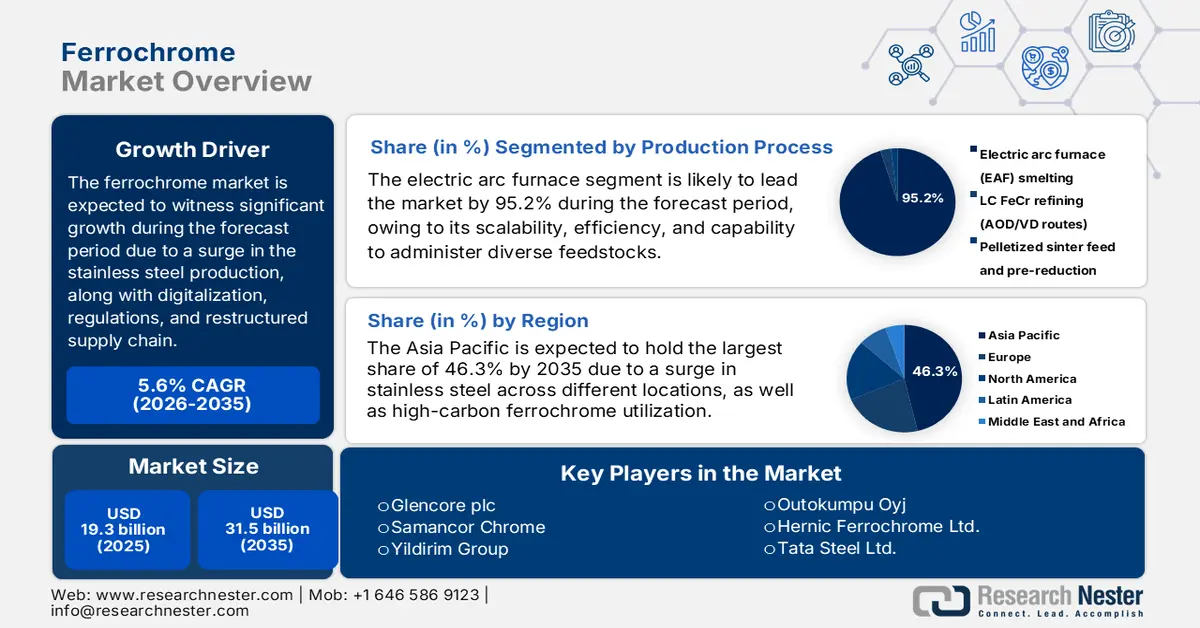

Il mercato del ferrocromo ha raggiunto i 19,3 miliardi di dollari nel 2025 e si stima che raggiungerà i 31,5 miliardi di dollari entro la fine del 2035, con un CAGR del 5,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il valore del settore del ferrocromo raggiungerà i 20,3 miliardi di dollari.

Il mercato internazionale sta entrando in una fase di profonda trasformazione, con un continuo aumento della domanda in diverse nazioni. L'acciaio inossidabile è considerato l'applicazione dominante, ma con l'emergere di nuove forze, tra cui la ristrutturazione della catena di approvvigionamento, la digitalizzazione e le normative ambientali, il mercato si sta gradualmente rimodellando. Secondo un rapporto sui dati pubblicato dall'Organizzazione OCSE nel 2025, ogni anno vengono prodotte a livello globale quasi 2 miliardi di tonnellate di acciaio e si stima che il 75% delle 3.500 qualità di acciaio sia stato sviluppato negli ultimi 20 anni. Inoltre, come affermato in un articolo pubblicato dalla World Steel Organization nell'aprile 2025, la produzione di acciaio inossidabile nelle fonderie è aumentata del 7% a partire dal 2024, raggiungendo un totale di 62,6 milioni di tonnellate, il che denota una prospettiva ottimistica per il mercato.

Produzione regionale di acciaio inossidabile (2023-2024)

Regioni | 2023 (tonnellate metriche) | 2024 (tonnellate metriche) | % Modifica |

Europa | 5.997 | 6.088 | 1.5 |

NOI | 1.824 | 1.950 | 6.9 |

Cina | 36.676 | 39.441 | 7.5 |

Asia, escluse Corea del Sud e Cina | 6.880 | 7.322 | 6.4 |

Altri | 7.163 | 7.820 | 9,2% |

Totale | 58.539 | 62.621 | 7,0% |

Fonte: Organizzazione mondiale dell'acciaio inossidabile

Inoltre, gli aspetti di conformità ESG e sostenibilità, trasformazione digitale, riallineamento commerciale, integrazione verticale e diversificazione dei prodotti sono altri fattori che stanno guidando il mercato a livello globale. Come affermato in un rapporto sui dati pubblicato dall'OCSE a maggio 2025, si è registrato un aumento sostanziale della capacità produttiva di acciaio di quasi il 6,7%, pari a 165 milioni di tonnellate. Inoltre, si prevede che le economie asiatiche soddisferanno il 58% della nuova capacità, trainata da un'impennata in India e Cina. Inoltre, l'aspetto degli investimenti transfrontalieri è ampiamente coinvolto, pari a quasi il 16% del tonnellaggio complessivo. Entro la fine del 2030, si prevede che la domanda internazionale di acciaio inossidabile crescerà dello 0,7% annuo. Inoltre, in termini di agevolazioni commerciali, anche la continua crescita dell'acciaio inossidabile contribuisce alla crescita del mercato a livello internazionale.

2023 Esportazione e importazione di fili di acciaio inossidabile

Paesi/Componenti | Esportazione (USD) | Importazione (USD) |

India | 416 milioni | - |

Cina | 321 milioni | 164 milioni |

Corea del Sud | 246 milioni | - |

Germania | - | 283 milioni |

NOI | - | 244 milioni |

Valutazione del commercio globale | 2,5 miliardi | |

Quota di commercio globale | 0,011% | |

Complessità del prodotto | 1.3 | |

Fonte: OEC

Chiave Ferrocromo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

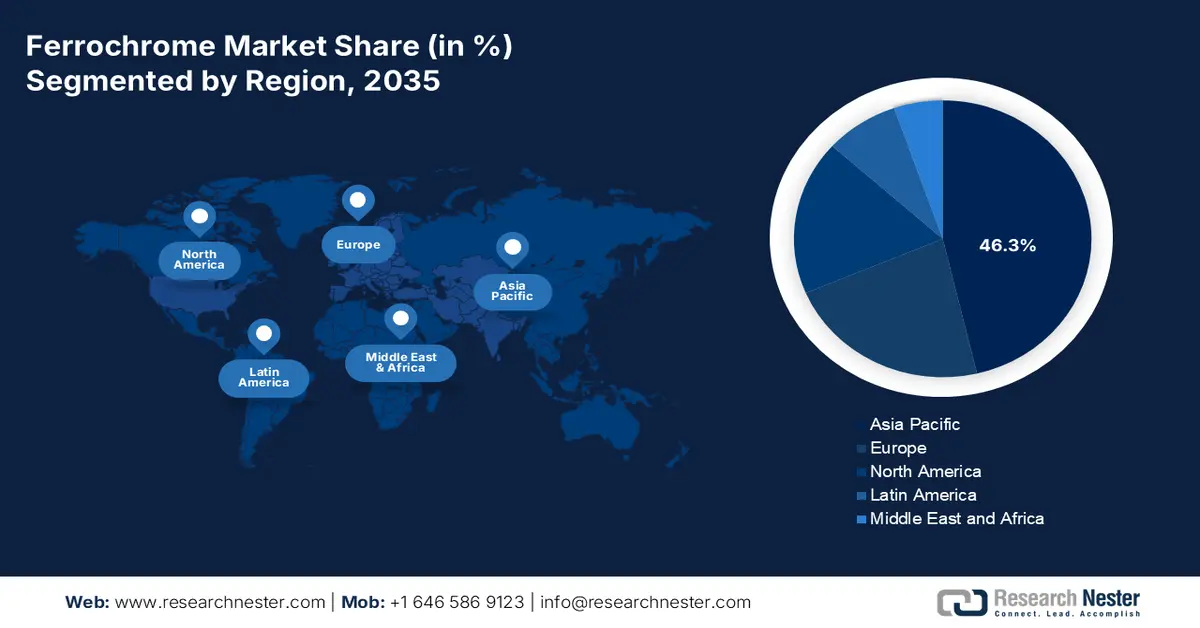

- Si prevede che l'area Asia-Pacifico nel mercato del ferrocromo conquisterà la posizione di leader con una quota del 46,3% entro il 2035, sostenuta dall'espansione delle capacità di produzione di acciaio inossidabile e dall'aumento del consumo di ferrocromo ad alto tenore di carbonio nelle catene di fornitura integrate.

- Si prevede che il Nord America registrerà la crescita più rapida nel periodo 2026-2035, stimolata dalla crescente domanda di acciaio inossidabile da parte dei settori automobilistico, della lavorazione chimica e dei macchinari industriali.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei forni ad arco elettrico nel mercato del ferrocromo dominerà con una quota sostanziale del 95,2% entro il 2035, rafforzato dalla sua efficienza operativa, scalabilità e flessibilità nella lavorazione di diverse materie prime.

- Si prevede che il segmento del ferrocromo ad alto tenore di carbonio deterrà la seconda quota più alta nel periodo 2026-2035, spinto dal suo contributo essenziale al miglioramento della resistenza, della durevolezza e della resistenza alla corrosione nelle leghe e negli acciai inossidabili.

Principali tendenze di crescita:

- Aumento dell'urbanizzazione

- Progressi tecnologici nella fusione

Sfide principali:

- Aumento della volatilità dei prezzi delle materie prime

- Normative ambientali e pressioni sulla sostenibilità

Attori principali: Glencore plc, Samancor Chrome, Yildirim Group, Outokumpu Oyj, Hernic Ferrochrome Ltd., Tata Steel Ltd., IMFA – Indian Metals & Ferro Alloys Ltd., Jindal Stainless Ltd., Balasore Alloys Ltd., Nippon Steel Corporation, Pohang Iron and Steel Company – POSCO, Yunnan Wenshan Electric Ferroalloy Co. Ltd., Shanxi Jiang County Minmetal Ferroalloy Co. Ltd., Eurasian Resources Group, Merafe Resources Ltd., Assmang Ltd., Kazchrome JSC, Afarak Group, Al Tamman Indsil Ferrochrome LLC, Consolidated Minerals Ltd.

Globale Ferrocromo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 37,1 miliardi di USD

- Dimensioni del mercato nel 2026: 44,7 miliardi di USD

- Dimensioni previste del mercato: 166,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 46,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, India, Sudafrica, Kazakistan, Giappone

- Paesi emergenti: Indonesia, Vietnam, Brasile, Turchia, Messico

Last updated on : 2 January, 2026

Mercato del ferrocromo: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'urbanizzazione: gli investimenti su larga scala nei trasporti e nelle costruzioni, soprattutto in Cina e India, stanno deliberatamente alimentando la domanda di acciaio al cromo, contribuendo così alla crescita del mercato del ferrocromo a livello globale. Secondo un articolo pubblicato da Our World in Data Organization nel 2024, oltre 4 miliardi di persone risiedono in aree urbane. Inoltre, nelle regioni ad alto reddito, come Medio Oriente, Giappone, Australia, America ed Europa occidentale, oltre l'80% della popolazione vive in aree urbane. Inoltre, nei paesi a reddito medio-alto, tra cui Sud America, Nord e Sud Africa, Asia orientale ed Europa orientale, risiede tra il 50% e l'80% della popolazione. Inoltre, a livello internazionale, un numero sempre maggiore di persone risiede in contesti urbanizzati, che rappresentano oltre il 50% della popolazione urbana, il che rappresenta un fattore idoneo a sostenere la crescita del mercato.

- Progressi tecnologici nella fusione: l'adozione di forni ad arco elettrico e al plasma ottimizza l'efficienza e riduce le emissioni, stimolando così la competitività del mercato. Secondo un articolo pubblicato da Materials Today Sustainability nel marzo 2025, il settore delle costruzioni rappresenta dal 6% al 7% delle risorse energetiche e di anidride carbonica a livello mondiale. Inoltre, la produzione internazionale annua di scorie varia tra 340 e 410 milioni di tonnellate. Si stima inoltre che durante la produzione di acciaio vengano prodotte annualmente 103 milioni di tonnellate di scorie da forno ad arco elettrico. Inoltre, l'industria infrastrutturale ed edile a livello globale ha consumato oltre il 50% dell'acciaio, superando così altri settori. Questo ha contribuito alla durabilità e alla resistenza dell'acciaio, alimentando così la domanda del mercato.

- Finanziamenti governativi per i prodotti chimici: la presenza di strategie nazionali in India, Germania e Giappone supporta ampiamente i processi chimici sostenibili, che stanno indirettamente rafforzando la domanda di apparecchiature in acciaio inossidabile nel mercato del ferrocromo. Come affermato in un articolo pubblicato dall'UNEP nel settembre 2025, il Global Framework on Chemicals Fund supporta prontamente progetti da 300.000 a 800.000 dollari, con un periodo di attuazione di quasi 3 anni. Inoltre, secondo un articolo pubblicato dall'UNESCO nel marzo 2025, borse di ricerca come PhosAgro e IUPAC hanno offerto quasi 30.000 dollari per il programma di chimica verde agli scienziati. L'obiettivo è garantire progetti di ricerca avanzati, che abbiano un impatto positivo sull'espansione del mercato.

Sfide

- Aumento della volatilità dei prezzi delle materie prime: il mercato dipende fortemente dal minerale di cromo, proveniente principalmente da Sudafrica, Kazakistan e India. La volatilità dei prezzi del minerale di cromo ha un impatto diretto sui costi di produzione del ferrocromo, creando incertezza per i produttori e per quelli di acciaio inossidabile. Le interruzioni dell'approvvigionamento causate da scioperi minerari, carenze energetiche o instabilità geopolitica possono portare a forti impennate dei prezzi, riducendo la redditività e destabilizzando i contratti a lungo termine. Ad esempio, la crisi elettrica in Sudafrica ha ripetutamente interrotto le operazioni di fusione, aumentando i costi e limitando la produzione. Inoltre, i colli di bottiglia e le tariffe di spedizione globali amplificano la volatilità, rendendo difficile per i produttori prevedere la domanda e garantire margini stabili, ostacolando così la crescita del mercato.

- Normative ambientali e pressioni sulla sostenibilità: la produzione di ferrocromo è ad alta intensità energetica e genera emissioni significative, tra cui anidride carbonica e cromo esavalente, un inquinante pericoloso. I governi di tutto il mondo, in particolare in Europa, stanno inasprendo le normative ambientali nell'ambito di accordi quadro, come il Green Deal regionale, che impongono metodi di produzione più puliti e standard più rigorosi per lo smaltimento dei rifiuti. La conformità richiede investimenti costosi in tecnologie di fusione avanzate, sistemi di controllo delle emissioni e fonti energetiche sostenibili. I produttori più piccoli spesso faticano a soddisfare questi requisiti, con conseguente consolidamento e riduzione della concorrenza. Ad esempio, i produttori con sede in Europa hanno investito molto nel ferrocromo a basse emissioni di carbonio, ma l'aumento dei costi limita la loro competitività globale rispetto ai fornitori dell'area APAC.

Dimensioni e previsioni del mercato del ferrocromo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,6% |

|

Dimensione del mercato dell'anno base (2025) |

19,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

31,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del ferrocromo:

Analisi del segmento del processo di produzione

Si prevede che il segmento dei forni ad arco elettrico, che fa parte del processo produttivo, raggiungerà la quota di mercato maggiore, pari al 95,2%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile a questo particolare metodo, apprezzato per la sua efficienza, scalabilità e capacità di gestire diverse materie prime, tra cui minerali di cromo fini e materiali riciclati. La tecnologia EAF utilizza archi elettrici ad alta tensione per fondere minerali e riducenti, producendo ferrocromo con un contenuto di carbonio controllato. La sua flessibilità consente ai produttori di produrre gradi di cromo ad alto e basso tenore di carbonio, rendendolo la spina dorsale del settore. Il processo è particolarmente vantaggioso nelle regioni con abbondanti riserve di elettricità e minerali di cromo, come Sudafrica, Kazakistan e India. Inoltre, i forni EAF sono sempre più integrati con tecnologie di pre-riduzione e pellettizzazione, migliorando l'efficienza energetica e riducendo le emissioni.

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, si prevede che il sottosegmento del ferrocromo ad alto tenore di carbonio nel mercato del ferrocromo rappresenterà la seconda quota più elevata durante il periodo di previsione. La crescita del sottosegmento è fortemente stimolata dalla sua importanza nella produzione di acciai resistenti alla corrosione, durevoli e robusti, in particolare acciai legati e inossidabili, aggiungendo cromo per ottimizzare la resistenza alle alte temperature, all'usura e la durezza. Secondo un rapporto sui dati pubblicato da Environment Clearance nel 2022, l'acciaio contiene solitamente quasi l'1% e preferibilmente dal 3% al 4,5% di cromo, mentre l'acciaio inossidabile contiene dal 12% al 20% di cromo. Inoltre, il ferrocromo ad alto tenore di carbonio ha un contenuto di cromo di quasi l'8%. A questo proposito, la produzione di minerale di cromo è aumentata del 24,8%, raggiungendo i 34,8 milioni di tonnellate, e il Sudafrica è considerato il maggiore produttore, con 21,0 milioni di tonnellate, il che denota un'enorme opportunità di crescita per il sottosegmento.

Analisi del segmento applicativo

Entro la fine del periodo previsto, si prevede che il sottosegmento dell'acciaio inossidabile, all'interno dell'applicazione, detenga la terza quota di mercato. Lo sviluppo del sottosegmento è fortemente sostenuto dalla fornitura di elementi essenziali di cromo che conferiscono resistenza alla corrosione, robustezza e durevolezza all'acciaio inossidabile, rendendolo indispensabile in tutti i settori. La domanda del sottosegmento è trainata dai settori dell'edilizia, dell'automotive, dell'aerospaziale, dei beni di consumo e delle apparecchiature per la lavorazione chimica, dove i vantaggi prestazionali dell'acciaio inossidabile sono fondamentali. L'area Asia-Pacifico, in particolare Cina e India, è leader nei consumi grazie alla rapida urbanizzazione, all'espansione delle infrastrutture e alla crescita industriale. Europa e Nord America contribuiscono a una domanda costante, con particolare attenzione all'acciaio inossidabile di alta qualità per i settori aerospaziale, medico e chimico. La riciclabilità dell'acciaio inossidabile supporta inoltre le iniziative di economia circolare, rafforzando la domanda a lungo termine e alimentando così la crescita del sottosegmento.

La nostra analisi approfondita del mercato del ferrocromo include i seguenti segmenti:

Segmento | Sottosegmenti |

Processo di produzione |

|

Tipo di prodotto |

|

Applicazione |

|

Contenuto di carbonio |

|

Grado/Forma |

|

Canale di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del ferrocromo - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico raggiungerà la quota più elevata, pari al 46,3%, entro la fine del 2035. La crescita del mercato nella regione è favorita dall'aumento della capacità produttiva di acciaio inossidabile in Corea del Sud, Giappone, India e Cina, nonché da un'impennata nell'utilizzo di ferrocromo ad alto tenore di carbonio nelle catene di fornitura integrate di commercianti e acciaierie. Secondo un articolo pubblicato dall'Organizzazione ILO nel settembre 2025, la filiera produttiva nella regione rappresenta il 41% del valore del commercio internazionale di merci e supporta quasi 75 milioni di lavoratori, in particolare nel Sud-est asiatico, integrati in grandi aziende, microimprese e piccole e medie imprese. Queste piccole unità economiche rappresentano quasi il 97% delle imprese totali e impiegano prontamente il 70% della forza lavoro della regione, rendendola quindi adatta a sostenere la crescita del mercato.

Il mercato cinese del ferrocromo sta crescendo in modo significativo, grazie all'impennata della produzione di acciaio inossidabile, al predominio del ferrocromo ad alto tenore di carbonio e ai sostenuti investimenti industriali. Secondo un articolo pubblicato dall'AISU Steel Organization nel gennaio 2024, la produzione di acciaio inossidabile nel paese è aumentata del 12,6% nel 2023 rispetto al 2022, raggiungendo i 36 milioni di tonnellate. Inoltre, si stima che l'export di acciaio inossidabile nel paese ammonterà a 4,1 milioni di tonnellate nel 2023, rispetto ai 4,5 milioni di tonnellate del 2022. Nel frattempo, le importazioni hanno raggiunto 2,0 milioni di tonnellate da 3,2 milioni di tonnellate nello stesso arco di tempo. Inoltre, la capacità produttiva annua ha raggiunto i 50 milioni di tonnellate, con un tasso di utilizzo della capacità pari al 70%. Inoltre, nel 2024 sono state immesse in funzione circa 13 milioni di tonnellate di energia, stimolando così la crescita del mercato.

Il mercato indiano è in crescita anche grazie alla modernizzazione industriale, alle infrastrutture e alla crescita dell'industria chimica. Inoltre, il governo garantisce documenti standardizzati a dimostrazione del continuo sostegno politico e dei finanziamenti per i settori petrolchimico e chimico. Come affermato in un articolo pubblicato da Invest India nel marzo 2025, si stima che il settore chimico nazionale valga 220 miliardi di dollari entro il 2024 e che si prevede raggiungerà i 300 miliardi di dollari entro la fine del 2028. Inoltre, il futuro centro di produzione chimica prevede una crescita del settore chimico del Paese compresa tra l'11% e il 12%, e tra il 7% e il 10% entro la fine del 2040, con un incremento di tre volte. Inoltre, il 70% della produzione chimica nazionale è consumato a livello regionale e si prevede che il Paese rappresenterà il 20% del consumo internazionale incrementale di prodotti chimici per oltre due decenni, il che lo rende adatto a sostenere il mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato del ferrocromo, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'aumento della domanda di acciaio inossidabile nei settori automobilistico, chimico e dei macchinari. Inoltre, la regione dispone di rigorosi quadri normativi in materia di sicurezza e ambiente che orientano le scelte lungo l'intera filiera chimica. Inoltre, secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel marzo 2024, il settore chimico negli Stati Uniti contribuisce a oltre il 25% del prodotto interno lordo (PIL). È inoltre fortemente dipendente dalle risorse fossili, sia come energia che come materia prima, ed è responsabile di 513 milioni di tonnellate di emissioni di anidride carbonica derivanti dall'energia. Inoltre, il settore converte attualmente materie prime in oltre 70.000 prodotti diversi, favorendo così la crescita del mercato.

Gli Stati Uniti stanno guadagnando sempre più terreno nel mercato del ferrocromo, grazie al collegamento della domanda, al contesto del bilancio federale, alla presenza di programmi governativi, nonché a materiali e processi produttivi avanzati. Inoltre, secondo il rapporto sui dati governativi dell'EPA di marzo 2022, il bilancio presidenziale del 2023 ammontava a 11,8 miliardi di dollari, con 16.204,1 dipendenti a tempo pieno (FTE) destinati a promuovere iniziative per la tutela della salute umana e ambientale. Inoltre, l'EPM, così come l'S&T, hanno stanziato 11,9 milioni di dollari nel 2022, a cui si aggiungono 23,7 milioni di dollari nel 2023, sufficienti quindi a sostenere programmi volti a garantire la sostenibilità e la sicurezza chimica. Ciò indica anche un finanziamento pubblico costante per la supervisione ambientale delle sostanze chimiche nel Paese. Inoltre, il bilancio annuale dell'EPA favorisce spesso l'acciaio inossidabile per la sua durevolezza e conformità, al fine di sostenere la domanda di ferrocromo, in particolare nelle attività chimiche regolamentate.

Analisi annuale del bilancio dell'EPA negli Stati Uniti (2014-2023)

Anno | Importo del budget (miliardi di USD) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

Fonte: Governo EPA

Anche il mercato canadese del ferrocromo si sta sviluppando grazie alla domanda industriale, al sostegno governativo ai prodotti chimici, alla regolamentazione e alla sostenibilità, nonché alla competitività di mercato e commerciale. Come affermato in un articolo pubblicato dal CIAC nel novembre 2025, 2 miliardi di dollari sono stati stanziati come fondo per i minerali critici per oltre 5 anni, al fine di istituire con successo un Fondo Sovrano per i Minerali Critici, a sostegno di investimenti strategici lungo la filiera dell'economia pulita del Paese. Inoltre, come affermato in un rapporto pubblicato da Clean Energy Canada nel marzo 2023, l'industria chimica e dei fertilizzanti del Paese impiega effettivamente oltre 88.800 lavoratori e produce 21 milioni di tonnellate di emissioni di gas serra, il che la rende la maggiore emittente tra le industrie solide. Inoltre, il settore ha generato 4,7 trilioni di dollari di ricavi annuali internazionali, il che denota una prospettiva ottimistica per la crescita del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo del ferrocromo registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente sostenuta dalle attrezzature per la lavorazione chimica, insieme alla domanda di acciaio inossidabile nei settori dell'edilizia, dell'automotive e dei macchinari. Inoltre, i quadri normativi regionali più severi sulle emissioni industriali e chimiche, che orientano gli acquirenti verso percorsi di fusione tracciabili, a basse emissioni e di qualità, stanno alimentando l'esposizione del mercato. Secondo un articolo pubblicato dall'Agenzia Europea per l'Ambiente nel marzo 2023, le vendite di prodotti chimici nella regione ammontavano a 499 miliardi di euro, con una produzione che ha raggiunto i 271 milioni di tonnellate e, nel frattempo, un consumo di 289 milioni di tonnellate. Inoltre, per quanto riguarda la diversità chimica, sono state registrate oltre 26.600 registrazioni di prodotti chimici nella regione ai sensi della normativa nazionale REACH.

Il mercato del ferrocromo in Germania sta guadagnando sempre più visibilità, grazie alla presenza di un'imponente base industriale nei settori chimico, ingegneristico, automobilistico e delle apparecchiature meccaniche che dipende dall'acciaio inossidabile resistente alla corrosione. Secondo un articolo pubblicato dalla British Stainless Steel Association nel 2025, il consumo di acciaio nell'intera regione è cresciuto fino a 148,1 milioni di tonnellate. Inoltre, il consumo di acciaio nel Paese è aumentato del 3,2% nel 2024, attestandosi a 28,9 milioni di tonnellate, e del 10% nel 2025, con 31,8 milioni di tonnellate. Inoltre, Thyssenkrupp, l'acciaieria nazionale, ha dichiarato l'intenzione di ridurre la capacità produttiva presso il proprio stabilimento di Duisburg da 11 milioni di tonnellate a un intervallo compreso tra 9 e 9,5 milioni di tonnellate, garantendo un adeguato equilibrio nel processo produttivo e denotando quindi una prospettiva ottimistica per la crescita del mercato.

Il mercato del ferrocromo in Polonia è in crescita anche grazie all'esistenza di standard regionali di sostenibilità e sicurezza, all'espansione industriale, alle opportunità di finanziamento strutturale e alla modernizzazione delle basi produttive e chimiche. Secondo l'articolo di gennaio 2024 dell'ITA, il Paese è un innovatore emergente, con una quota del 62,8% della media regionale, in base alla quale le prestazioni complessive stanno aumentando a un ritmo crescente nel complesso. Inoltre, il Paese investe l'1,3% del suo PIL in ricerca e sviluppo. Nel frattempo, il 66% delle organizzazioni nazionali ha implementato con successo almeno una tecnologia digitalizzata innovativa per l'intero processo produttivo. Inoltre, a giugno 2023, Intel Corporation ha avviato il più grande investimento diretto estero, pari a 5 miliardi di dollari, per un impianto di integrazione e collaudo di semiconduttori a Miękinia, favorendo così la crescita del mercato.

Principali attori del mercato del ferrocromo:

- Glencore plc (Svizzera)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Samancor Chrome (Sudafrica)

- Gruppo Yildirim (Turchia)

- Outokumpu Oyj (Finlandia)

- Hernic Ferrochrome Ltd. (Sudafrica)

- Tata Steel Ltd. (India)

- IMFA – Indian Metals & Ferro Alloys Ltd. (India)

- Jindal Stainless Ltd. (India)

- Balasore Alloys Ltd. (India)

- Nippon Steel Corporation (Giappone)

- Pohang Iron and Steel Company – POSCO (Corea del Sud)

- Yunnan Wenshan Electric Ferroalloy Co. Ltd. (Cina)

- Contea di Shanxi Jiang Minmetal Ferroalloy Co. Ltd. (Cina)

- Gruppo di risorse eurasiatiche (Kazakistan)

- Merafe Resources Ltd. (Sudafrica)

- Assmang Ltd. (Sudafrica)

- Kazchrome JSC (Kazakistan)

- Afarak Group (Regno Unito)

- Al Tamman Indsil Ferrochrome LLC (Oman)

- Consolidated Minerals Ltd. (Australia)

- Glencore plc è uno dei maggiori e più economici produttori di ferrocromo al mondo, con attività integrate di estrazione e fusione. Nel 2024, l'azienda ha prodotto oltre 1.166 chilotoni di ferrocromo, rifornendo i produttori di acciaio inossidabile in tutto il mondo. Le sue dimensioni e la sua efficienza in termini di costi le conferiscono una posizione dominante nelle filiere di fornitura dell'acciaio inossidabile in Europa e in Asia.

- Samancor Chrome è uno dei principali produttori di ferrocromo in Sudafrica. L'azienda gestisce vaste risorse minerarie e di fusione e ha svolto un ruolo fondamentale nella stabilizzazione dell'industria sudafricana del ferrocromo, nonostante l'aumento dei costi energetici. Mining Indaba. La sua partnership con Eskom nel 2025 riflette gli sforzi strategici per sostenere la competitività nei mercati globali.

- Il Gruppo Yildirim , attraverso la sua controllata YILMADEN, è il secondo produttore mondiale di ferrocromo ad alto tenore di carbonio. L'azienda possiede Eti Krom, l'unico produttore turco di ferrocromo ad alto tenore di carbonio, con riserve superiori a 130 milioni di tonnellate di minerale di cromo. Le sue acquisizioni internazionali, tra cui Vargön Alloys in Svezia, hanno ampliato la sua presenza globale nel settore delle ferroleghe.

- Outokumpu Oyj gestisce la miniera di cromo di Kemi e la fonderia di ferrocromo di Tornio, rendendo il ferrocromo una componente fondamentale della sua produzione di acciaio inossidabile. L'azienda punta sull'utilizzo di ferrocromo pulito e sostenibile, posizionandolo come un vantaggio competitivo in Europa. Nel 2024, Outokumpu ha temporaneamente ridotto la produzione a causa della debole domanda, ma mantiene un'integrazione a lungo termine con le sue attività nel settore dell'acciaio inossidabile.

- Hernic Ferrochrome Ltd. è uno dei maggiori produttori integrati di ferrocromo del Sudafrica, che fornisce cromo di carica ai mercati globali dell'acciaio inossidabile. L'azienda ha dovuto affrontare le sfide derivanti dall'aumento dei costi energetici e dalla concorrenza dei mercati cinesi di produzione rapida. Nonostante i tagli, Hernic rimane un nome riconosciuto nel settore del ferrocromo, a testimonianza della tradizione del Sudafrica come importante fornitore.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale del ferrocromo è notevolmente consolidato, con operatori con sede in Asia-Pacifico ed Europa che dominano la produzione e le catene di approvvigionamento. Aziende come Glencore, Samancor e Tata Steel sfruttano l'integrazione verticale e contratti di fornitura mineraria di lunga durata per garantire la stabilità delle materie prime. Le iniziative strategiche includono espansioni di capacità in India e Cina, programmi di sostenibilità in Europa in linea con il Green Deal regionale e progetti di trasformazione digitale in Corea del Sud e Giappone per migliorare l'efficienza della fusione. Inoltre, a luglio 2025, TNC Kazchrome JSC, una sussidiaria di Eurasian Resources Group, ha raggiunto con successo l'ultimo record di produzione producendo quasi 31,2 milioni di tonnellate di ferroleghe e comprende una base di consumatori solida e altamente diversificata, che include produttori di acciaio inossidabile in Europa, Stati Uniti, Sud-est asiatico, Giappone e Cina, quindi adatta a promuovere il mercato a livello globale.

Panorama aziendale del mercato del ferrocromo:

Sviluppi recenti

- Nel dicembre 2025, Eskom ha finalizzato con successo il Memorandum d'intesa (MoU) con i produttori di ferrocromo, in particolare Samancor Chrome, insieme a Glencore–Merafe Chrome Venture, per sviluppare un intervento sostenibile e duraturo per l'intero settore del ferrocromo.

- Nel dicembre 2025, Glencore Marafe Chrome Venture ha recentemente collaborato con Eskom e altre parti interessate, tra cui Glencore Ferroalloys, e ha firmato un Memorandum d'intesa (MOU) per ampliare l'impegno e la collaborazione al fine di garantire una soluzione energetica praticabile per il settore del ferrocromo.

- Nel dicembre 2024, Outokumpu ha avviato un investimento nell'impianto di biocarbone in Germania per ridurre significativamente le sue emissioni dirette e sostituire le materie prime fossili con alternative economicamente valide.

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Ferrocromo Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.