Prospettive di mercato del packaging con matrice incorporata:

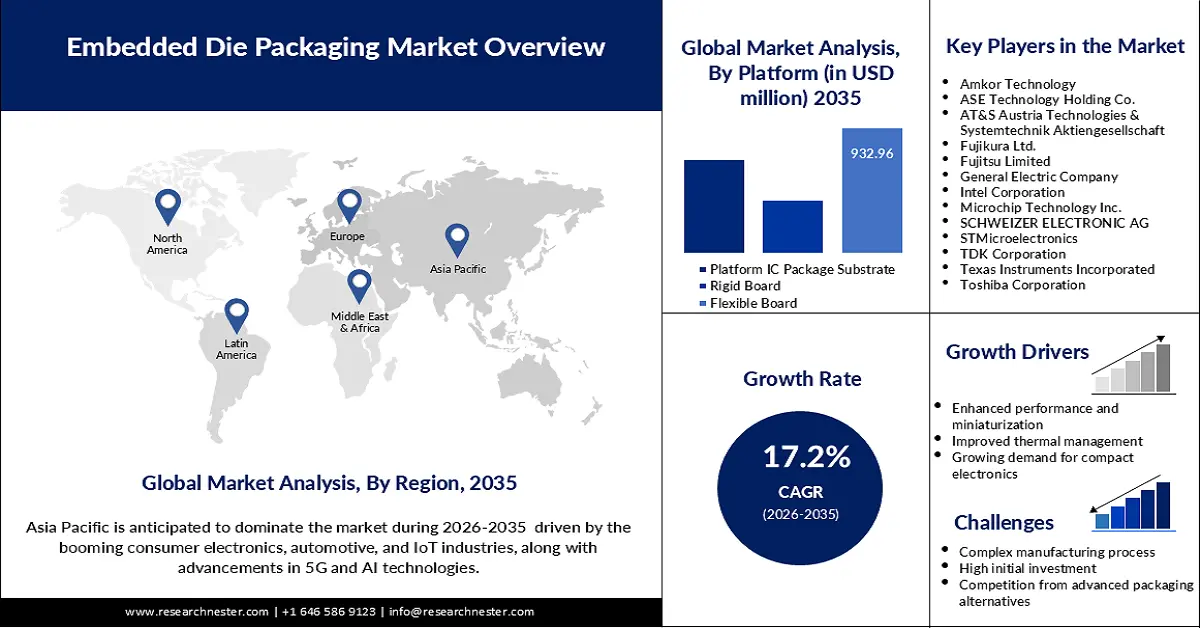

Il mercato degli imballaggi con matrice incorporata ha superato 1,52 miliardi di dollari nel 2025 e si prevede che supererà i 7,43 miliardi di dollari entro il 2035, registrando un CAGR superiore al 17,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore degli imballaggi con matrice incorporata sono stimate a 1,76 miliardi di dollari.

La domanda di packaging embedded è in crescita grazie alla crescente adozione di reti 5G, tecnologie di intelligenza artificiale e calcolo ad alte prestazioni (HPC). Entro il 2023, si prevede che le reti 5G copriranno il 40% della popolazione mondiale, il che implica la necessità di soluzioni di packaging avanzate per le reti 5G che includano efficienza energetica, integrazione e velocità di trasmissione dati elevata. I governi di tutto il mondo stanno inoltre aumentando la spesa in conto capitale per la produzione di semiconduttori al fine di favorire il progresso tecnologico e ridurre la dipendenza dalle importazioni, il che a sua volta sosterrà il mercato.

Anche l'industria automobilistica sostiene la crescita del packaging embedded die, poiché le vendite globali di veicoli elettrici sono aumentate del 35,0% nel 2023. Queste tecnologie trovano applicazione in design compatti e in una migliore gestione dell'alimentazione nei sistemi automobilistici. A marzo 2023, Infineon Technologies ha collaborato con Schweizer Electronic per inserire chip SiC direttamente nel PCB, offrendo maggiore autonomia e maggiore efficienza ai veicoli elettrici. Inoltre, gli incentivi normativi globali e gli obiettivi di sostenibilità favoriscono l'adozione di tecnologie embedded die avanzate, offrendo così opportunità di business per i produttori.

Chiave Imballaggio con matrice incorporata Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

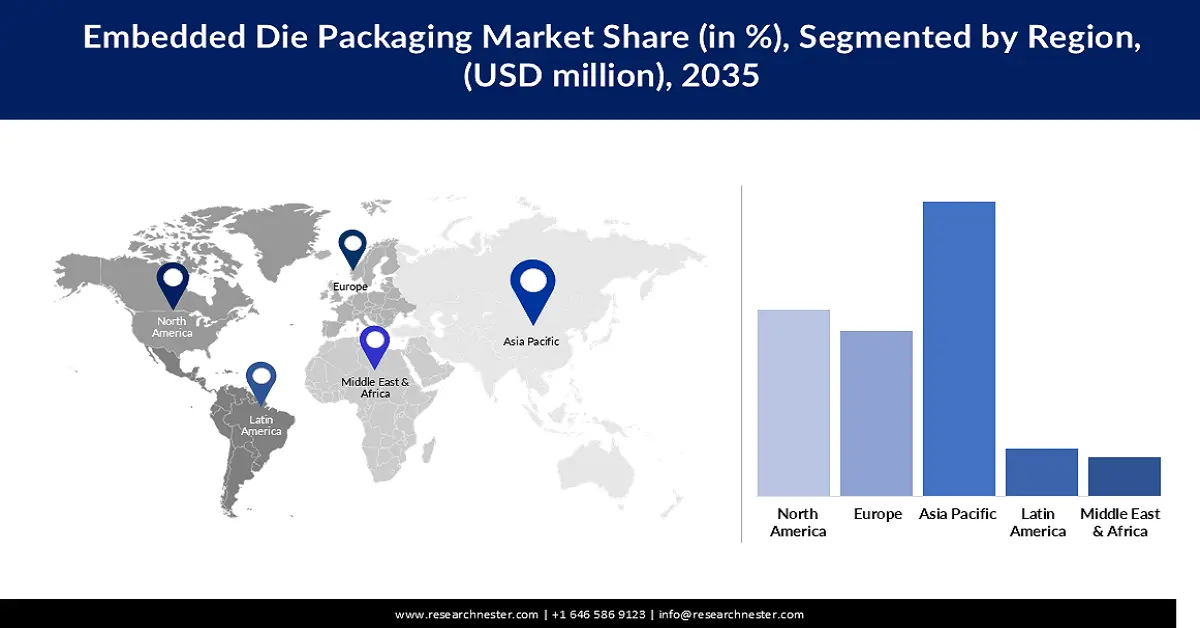

- Il mercato del packaging per semiconduttori embedded nell'area Asia-Pacifico rappresenterà una quota del 37,20% entro il 2035, trainato dalla leadership nei settori manifatturiero ed elettronico.

- Il mercato del Nord America rappresenterà una quota di fatturato significativa entro il 2035, attribuibile alla crescente domanda di packaging per semiconduttori avanzati.

Approfondimenti sul segmento:

- Si prevede che il segmento delle schede flessibili nel mercato del packaging di die embedded raggiungerà una quota del 46,10% entro il 2035, trainato da proprietà come leggerezza e facilità d'uso in applicazioni ad alte prestazioni.

- Si prevede che il segmento del calcolo ad alte prestazioni nel mercato del packaging di die embedded raggiungerà una quota del 34,20% entro il 2035, trainato dalla crescente domanda di processori efficienti per l'intelligenza artificiale e il cloud computing.

Principali trend di crescita:

- Espansione globale delle reti 5G

- Tecnologie avanzate di packaging dei semiconduttori

Principali sfide:

- Complessità e scalabilità della progettazione

- Interruzioni della supply chain

Attori principali: Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies & Systemtechnik Aktiengesellschaft, Fujikura Ltd., Fujitsu Limited, General Electric Company, Intel Corporation, Microchip Technology Inc., SCHWEIZER ELECTRONIC AG, STMicroelectronics, TDK Corporation, Texas Instruments Incorporated, Toshiba Corporation, Würth Elektronik eiSos GmbH & Co. KG.

Globale Imballaggio con matrice incorporata Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,52 miliardi di USD

- Dimensioni del mercato nel 2026: 1,76 miliardi di USD

- Dimensione prevista del mercato: 7,43 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 37,2% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, Taiwan, Singapore

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato del packaging con matrice incorporata:

Fattori di crescita

- Espansione globale delle reti 5G: l'implementazione della quinta generazione di reti wireless richiede sempre più un packaging efficiente in grado di soddisfare i requisiti di elevata velocità di trasferimento dati e di efficienza energetica. Cadence e Intel Foundry hanno annunciato una nuova partnership a febbraio 2024 per potenziare l'Embedded Multi-die Interconnect Bridge (EMIB) per i design multi-die utilizzati nei sistemi 5G e HPC. Queste innovazioni mostrano come il settore stia lavorando per soddisfare i requisiti di velocità di trasferimento dati e consumo energetico nello sviluppo di reti 5G che hanno il packaging embedded come una delle sue soluzioni chiave.

- Tecnologie avanzate di packaging per semiconduttori: la crescente complessità dei dispositivi a semiconduttore ha portato allo sviluppo di tecnologie di packaging volte a soddisfare le prestazioni e l'efficienza richieste. Intel ha inaugurato uno stabilimento Fab 9 nel New Mexico nel gennaio 2024, nell'ambito del piano di investimenti da 3,5 miliardi di dollari dell'azienda per il miglioramento della produzione di semiconduttori. Questa iniziativa riflette le tendenze nell'avanzamento del packaging dei semiconduttori per l'intelligenza artificiale, l'HPC e la prossima generazione di elaborazione. Questi progressi rappresentano un nuovo punto di riferimento per i sistemi di packaging integrati.

- Domanda di calcolo ad alte prestazioni e intelligenza artificiale: il crescente utilizzo di HPC e intelligenza artificiale ha portato all'integrazione di die packaging embedded per soddisfare la necessità di interconnessioni ad alta densità. Queste tecnologie sono molto importanti per ridurre la complessità del sistema e al contempo offrono un'elevata capacità di calcolo. AT&S ha iniziato a spedire substrati IC ad AMD nel novembre 2023 per i processori dei data center, evidenziando come il settore si stia rivolgendo a packaging avanzati per soddisfare le esigenze di intelligenza artificiale, realtà virtuale e cloud computing. Con la crescente necessità di processori sempre più potenti e compatti nei sistemi HPC, i progressi nelle tecniche di die packaging sono fondamentali per affrontare i carichi di lavoro di nuova generazione.

Sfide

- Complessità e scalabilità del design: la natura complessa del packaging dei die embedded rappresenta una sfida importante per quanto riguarda la capacità di aumentare la produttività. Per affrontare queste architetture complesse, i produttori devono impiegare strumenti, flussi di lavoro e pratiche di progettazione all'avanguardia per garantire l'affidabilità in queste applicazioni ad alte prestazioni. Questa sfida richiede ingenti risorse per la ricerca e sviluppo e l'adozione di best practice per i processi produttivi in tutto il settore.

- Interruzioni della catena di fornitura: la catena di fornitura globale dei semiconduttori rimane fragile e influisce sull'approvvigionamento dei materiali e sui prezzi per il packaging di die embedded. A causa della volatilità nella disponibilità di materiali chiave, unitamente all'instabilità politica, sono emersi rischi sul mercato. Queste interruzioni sono piuttosto dannose per i programmi di produzione e aumentano anche i costi per i produttori, ostacolando così la crescente domanda. Questi rischi possono essere evitati e la fornitura continua di componenti per il packaging di die embedded può essere resa possibile sostenendo catene di fornitura solide e disponendo di una varietà di fonti nella catena di fornitura.

Dimensioni e previsioni del mercato degli imballaggi con matrice incorporata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

17,2% |

|

Dimensione del mercato dell'anno base (2025) |

1,52 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,43 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi con matrice incorporata:

Analisi del segmento della piattaforma

Si prevede che il segmento delle schede flessibili raggiungerà una quota di mercato di circa il 46,1% nel packaging embedded die entro la fine del 2035, grazie a proprietà quali leggerezza e facilità d'uso in applicazioni ad alte prestazioni. Le applicazioni più comuni delle schede flessibili includono l'automotive e l'elettronica di consumo, dove la miniaturizzazione e l'elevata affidabilità sono fattori chiave. Nel giugno 2024, Zollner Elektronik ha collaborato con Schweizer Electronic per migliorare la tecnologia di power embedding, in quanto le schede flessibili stanno diventando sempre più importanti per un'integrazione efficiente dei sistemi. L'importanza di questo segmento risiede nel supportare progetti innovativi e le elevate prestazioni dell'elettronica avanzata.

Analisi del segmento applicativo

Entro la fine del 2035, si stima che il segmento dell'elaborazione ad alte prestazioni (HPC) dominerà circa il 34,2% del mercato del packaging di die embedded, a causa della crescente necessità di processori efficienti e con fattore di forma ridotto per l'intelligenza artificiale, il cloud computing e altre applicazioni incentrate sui dati. Il packaging di die embedded presenta interconnessioni e gestione termica, che sono importanti nei sistemi HPC. Il crescente utilizzo di intelligenza artificiale e realtà virtuale ha creato una domanda di nuovi sistemi di packaging in grado di gestire l'aumento del lavoro di calcolo. La crescita di questo segmento indica la crescente necessità di packaging di die embedded per affrontare i limiti prestazionali dei sistemi di elaborazione di nuova generazione.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Piattaforma |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli imballaggi con matrice incorporata:

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato del packaging di die embedded nell'area Asia-Pacifico raggiungerà una quota di fatturato superiore al 37,2% entro il 2035, grazie alla leadership della regione nei settori manifatturiero ed elettronico. Tra i fattori che stanno stimolando la crescita del mercato figurano il continuo trend di industrializzazione e la crescente necessità di miniaturizzazione dei semiconduttori nel packaging. La solidità dei settori dell'elettronica e dell'automotive nell'area Asia-Pacifico rende questa regione ideale per lo sviluppo di tecnologie di packaging di die embedded.

Anche il mercato indiano del packaging di die embedded è in crescita grazie alla crescente capacità produttiva di semiconduttori del Paese e a politiche governative come la campagna "Make in India". L'aumento dei veicoli elettrici e i crescenti investimenti nella produzione di componenti elettronici creano la necessità di soluzioni di packaging migliori. Si prevede che le partnership locali tra aziende indiane e aziende straniere di semiconduttori miglioreranno l'ambiente locale. È probabile che l'India diventi un potenziale mercato per le soluzioni di packaging di die embedded grazie alla sua vasta base di consumatori e alle sue strategie di sviluppo industriale.

La Cina detiene la quota maggiore nell'Asia Pacifica mercato grazie alla sua posizione di polo manifatturiero mondiale e principale mercato automobilistico. Secondo la ricerca, la produzione di automobili in Cina raggiungerà i 35 milioni entro il 2025, il che probabilmente creerà un mercato significativo per i prodotti a semiconduttore, contribuendo a migliorare la tecnologia automobilistica. L'International Trade Administration ha registrato che nel 2021 sono stati venduti 26,3 milioni di veicoli in Cina, il che indica un'elevata opportunità di crescita per il settore del packaging di componenti embedded. Il Paese ha continuato a investire nell'implementazione del 5G e dell'IoT, aumentando la necessità di soluzioni di packaging compatte e ad alte prestazioni, posizionandosi così all'avanguardia nel mercato regionale.

Approfondimenti sul mercato nordamericano

Nel mercato del packaging embedded, si stima che la regione del Nord America acquisirà una quota di fatturato significativa entro la fine del 2035. La crescita di questo mercato è attribuita alla crescente domanda di soluzioni di packaging avanzate per semiconduttori nei settori automobilistico, aerospaziale ed elettronico di consumo della regione. La crescente diffusione dei veicoli elettrici e l'implementazione delle reti 5G creano inoltre la domanda di una maggiore densità di packaging. Stati Uniti e Canada sono due mercati leader che detengono una posizione significativa nelle tecnologie di produzione avanzate.

Gli Stati Uniti sono un attore leader nel mercato nordamericano del packaging di componenti embedded, supportati da una solida industria automobilistica ed elettronica. Secondo Quloi, nel 2022 il mercato automobilistico statunitense valeva oltre 104 miliardi di dollari, con vendite di autocarri leggeri e automobili pari rispettivamente a 10,9 milioni e 2,9 milioni di unità. Inoltre, le politiche federali per il ritorno della produzione e del packaging dei semiconduttori negli Stati Uniti rafforzano la posizione degli Stati Uniti nella catena di fornitura. Questi sforzi sono in linea con la crescente necessità di nuove e sofisticate tecnologie di packaging per abilitare nuove applicazioni nei settori delle telecomunicazioni e dei veicoli autonomi.

Grazie alla crescita del settore tecnologico e agli investimenti nella ricerca sui semiconduttori in Canada , il mercato del packaging di die embedded nel Paese è in continua evoluzione. La visione del Paese in materia di tecnologie pulite e veicoli elettrici rappresenta un buon punto di partenza per introdurre il concetto di packaging di die embedded. Le partnership tra produttori e aziende internazionali di semiconduttori rafforzano la posizione del Canada nel mercato nordamericano. Grazie alle misure governative favorevoli e ai centri di innovazione, il Canada sta emergendo come un attore importante nello sviluppo del settore regionale del packaging di die embedded.

Attori del mercato degli imballaggi con matrice incorporata:

- Tecnologia Amkor

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ASE Technology Holding Co.

- AT&S Austria Technologies & Systemtechnik Aktiengesellschaft

- Fujikura Ltd.

- Fujitsu Limited

- Compagnia elettrica generale

- Intel Corporation

- Microchip Technology Inc.

- SCHWEIZER ELECTRONIC AG

- STMicroelectronics

- TDK Corporation

- Texas Instruments Incorporated

- Toshiba Corporation

- Würth Elektronik eiSos GmbH & Co. KG

Il mercato del packaging di die embedded è competitivo e aziende leader come Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies, Intel Corporation, STMicroelectronics e Microchip Technology Inc. stanno lavorando per guidarlo. Queste aziende hanno utilizzato investimenti di capitale e partnership per migliorare le capacità produttive e gli abilitatori tecnologici. Nel novembre 2024, Amkor Technology ha firmato un memorandum d'intesa con Lightmatter per creare il più grande complesso di chip 3D mai realizzato utilizzando la piattaforma Passage, a dimostrazione dell'importanza del packaging di die embedded per il progresso dell'informatica fotonica. Tali partnership rafforzano le dinamiche competitive promuovendo l'innovazione e mantenendo un flusso costante di offerte nuove e innovative.

Ecco alcune aziende leader nel mercato del packaging con fustelle integrate:

Sviluppi recenti

- Nel settembre 2024, Amkor Technology ha introdotto significativi miglioramenti al suo package S-SWIFT, offrendo interconnessioni die-to-die migliorate e una maggiore larghezza di banda per l'integrazione eterogenea utilizzando un interposer ad alta densità. La metodologia affronta elementi di progettazione critici come il sovrastampaggio, il riempimento capillare, il controllo preciso della deformazione durante l'assemblaggio termico, le interfacce μ-bump a passo fine e il processo di bumping lato stampo, stabilendo un nuovo standard nella tecnologia di packaging embedded.

- Nell'agosto 2024, ASE Technology Holding Co. ha investito 162 milioni di dollari nella sua controllata Hung Ching Development and Construction Co. per lo sviluppo dello stabilimento K18 nel distretto di Nanzih a Kaohsiung. Lo stabilimento sfrutterà tecnologie all'avanguardia, tra cui applicazioni di intelligenza artificiale e dispositivi di calcolo ad alte prestazioni, per potenziare la sua capacità di confezionamento di flip-chip e di sistemi di pompaggio di circuiti integrati avanzati, rispondendo alla crescente domanda globale di semiconduttori.

- Nel giugno 2024, Rapidus Corporation ha stretto una partnership con IBM per sviluppare tecnologie di produzione di massa per il packaging dei chipset. Questa collaborazione consentirà a Rapidus di integrare la tecnologia di packaging dei die embedded di IBM, supportando lo sviluppo di semiconduttori ad alte prestazioni e migliorando le capacità dei chip logici di nuova generazione.

- Report ID: 6861

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.