Prospettive di mercato dei dispositivi per elettromiografia:

Il mercato dei dispositivi per elettromiografia è stato stimato in 1,27 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,1 miliardi di dollari entro la fine del 2035, con un CAGR del 6,7% nel periodo di previsione, dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi per elettromiografia è stimato in 1,33 miliardi di dollari.

Il mercato dei dispositivi per elettromiografia (EMG) sta vivendo una notevole evoluzione a livello globale grazie a una serie di tendenze convergenti. Il primo fattore abilitante è il crescente utilizzo di sistemi EMG portatili e wireless che consentono il monitoraggio remoto dei pazienti, da una clinica a casa. Ciò contribuisce a ridurre il carico di lavoro per il paziente e amplia l'accesso al mercato con scenari ambulatoriali e riabilitativi modellati. Gli sviluppi nei sistemi EMG stanno iniziando a includere maggiori capacità di Intelligenza Artificiale (IA) e apprendimento automatico. Ciò sta influenzando le applicazioni dell'integrazione digitale dell'EMG. Ciò migliora l'accuratezza delle prestazioni EMG e riduce il carico di lavoro del medico nella valutazione e gestione continua delle patologie neuromuscolari. In terzo luogo, l'avvento dei dispositivi EMG indossabili offre un'applicazione per l'ottimizzazione delle prestazioni nello sport e nella riabilitazione, per un utilizzo continuo in tempo reale.

Inoltre, l'incidenza di disturbi neurologici e muscoloscheletrici contribuisce all'aumento della domanda. L'incidenza del morbo di Parkinson e delle neuropatie periferiche è in aumento in ogni area del mondo. Ciò sottolinea la necessità di una diagnostica EMG accessibile e accurata. Le economie emergenti dell'Asia-Pacifico e dell'America Latina stanno crescendo rapidamente, trainate dallo sviluppo delle infrastrutture sanitarie, dalla crescente consapevolezza delle malattie e dall'accettazione di soluzioni sanitarie digitali. Il mercato dei dispositivi EMG sta attraversando una trasformazione dovuta alla confluenza di progressi tecnologici, cambiamenti nei modelli di erogazione dell'assistenza sanitaria, esigenze demografiche e opportunità di mercato legate ai dispositivi indossabili e al monitoraggio remoto.

Chiave Dispositivi per elettromiografia Riepilogo delle Analisi di Mercato:

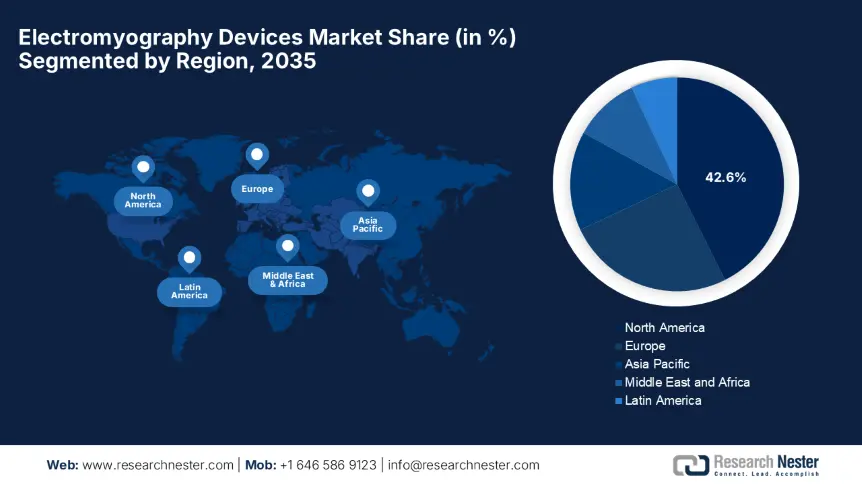

Punti salienti regionali:

- Entro il 2035, si prevede che il Nord America deterrà una quota del 42,6% nel mercato dei dispositivi per elettromiografia, supportata da una solida copertura per la diagnostica neuromuscolare.

- Si prevede che il mercato europeo dei dispositivi per elettromiografia si espanderà notevolmente nel periodo 2026-2035, spinto dall'invecchiamento della popolazione e dall'aumento dei casi di disturbi neuromuscolari.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento EMG ad aghi nel mercato dei dispositivi per elettromiografia raggiungerà una quota del 42,7%, rafforzata dall'accuratezza diagnostica e da politiche di rimborso favorevoli.

- Si prevede che il segmento neurologico raggiungerà una quota del 38,4% entro il 2035, sostenuta dall'aumento della spesa sanitaria e dai finanziamenti governativi a sostegno della neurotecnologia.

Principali tendenze di crescita:

- Aumento dell'incidenza dei disturbi neuromuscolari

- Crescente attenzione alla medicina sportiva e alla riabilitazione

Sfide principali:

- Elevato costo dei sistemi EMG

- Problemi di privacy e sicurezza dei dati

Attori principali: Natus Medical Incorporated, Nihon Kohden Corporation, Cadwell Industries, Inc., Noraxon USA Inc., Compumedics Limited, Medtronic plc, Delsys Inc., ADInstruments, Cometa Srl, Neurosoft Ltd., Allengers Medical Systems, NeuroWave Systems Inc., OT Bioelettronica, Zynex, Inc., Biometrics Ltd., Ambu A/S, iWorx Systems Inc., Clarity Medical Pvt. Ltd., Neurosoft Ltd. (filiale malese), Natus Medical (filiale riconfermata).

Globale Dispositivi per elettromiografia Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,27 miliardi di USD

- Dimensioni del mercato nel 2026: 1,33 miliardi di USD

- Dimensioni previste del mercato: 3,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 12 August, 2025

Mercato dei dispositivi per elettromiografia: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'incidenza delle malattie neuromuscolari: l'aumento dell'incidenza delle malattie neuromuscolari sta generando una crescente domanda di servizi diagnostici EMG in tutto il mondo. Un rapporto del Murdoch Children's Research Institute afferma che ogni anno, tra uno su 3.500 e 6.000 bambini nascono con la distrofia muscolare di Duchenne. L'esecuzione dell'EMG consente una diagnosi precoce, che aiuta a determinare il piano di trattamento più efficace. Ciò ha portato a un aumento dell'utilizzo dei dispositivi e della domanda complessiva negli ospedali e nelle cliniche. L'invecchiamento della popolazione mondiale continuerà ad aggravare l'impatto delle malattie neuromuscolari. Ciò garantisce una domanda continua di tecnologia EMG in ambito clinico e di ricerca.

- Crescente attenzione alla medicina sportiva e alla riabilitazione: secondo la Johns Hopkins University, ogni anno si verificano oltre 3,5 milioni di infortuni tra i giocatori, con conseguente perdita di tempo di gioco. L'elettromiografia è un'area emergente nella scienza dello sport per il monitoraggio dell'attività muscolare, la prevenzione degli infortuni e i processi di recupero. Con l'aumento degli investimenti nel monitoraggio delle prestazioni atletiche e nella riabilitazione per migliorare le prestazioni, la tecnologia dell'elettromiografia sarà in prima linea nelle pratiche avanzate della medicina sportiva. Attraverso la registrazione istantanea della risposta muscolare, i dispositivi che valutano queste risposte operative consentono ai professionisti di monitorare adeguatamente le loro attività durante l'intero processo di allenamento dello sviluppo dell'atleta.

- Aumento delle procedure diagnostiche mini-invasive e non invasive: i pazienti, insieme agli operatori sanitari, sono molto interessati alle tecnologie diagnostiche non invasive e mini-invasive. La tecnologia dell'elettromiografia di superficie (sEMG) è caratterizzata da un esame indolore e da un'elevata accuratezza di misurazione. I dispositivi sEMG offrono alcuni vantaggi nell'assistenza pediatrica, nella fisioterapia e nella neuroriabilitazione. Inoltre, diverse aziende stanno sviluppando piccoli sistemi sEMG wireless in risposta a questa esigenza.

Sfide

- Elevato costo dei sistemi EMG: i dispositivi EMG all'avanguardia richiedono un investimento considerevole per l'acquisto e necessitano comunque di fondi per la manutenzione. Molte cliniche non sono in grado di acquistare questi dispositivi. Inoltre, gli elevati costi associati incidono sulle decisioni di rimborso e sui bilanci degli ospedali pubblici. Inoltre, la maggior parte dei paesi non dispone di un meccanismo di rimborso per le procedure EMG complete correlate. Nei mercati in via di sviluppo, la copertura assicurativa è scarsa o nulla. Anche nei mercati sviluppati, le compagnie assicurative possono limitare il rimborso a un numero limitato di condizioni o a un utilizzo ridotto delle apparecchiature, dove il rimborso è minimo o inesistente.

- Problemi di riservatezza e sicurezza dei dati: la sicurezza dei dati dei pazienti è una preoccupazione crescente da quando i dispositivi EMG wireless e l'archiviazione e l'elaborazione dei dati EMG nel cloud sono diventati così comuni. La riservatezza dei dati dei pazienti è aggravata sia tecnicamente che legalmente dalla conformità. I produttori devono investire risorse significative per ottenere le approvazioni normative da agenzie nazionali e internazionali. La rapida evoluzione delle normative relative ai dispositivi medici può creare confusione e ritardare significativamente l'immissione sul mercato di tali dispositivi.

Dimensioni e previsioni del mercato dei dispositivi per elettromiografia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,7% |

|

Dimensione del mercato dell'anno base (2025) |

1,27 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi per elettromiografia

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, si prevede che il segmento EMG ad aghi raggiungerà la quota maggiore del mercato dei dispositivi per elettromiografia, pari al 42,7%, entro la fine del 2035. L'accuratezza diagnostica e le politiche di rimborso favorevoli sono i fattori chiave che posizionano il segmento in prima linea nella generazione di fatturato in questo mercato. Paesi come India e Brasile stanno optando per partnership pubblico-private per espandere l'accesso al segmento, con un aumento annuo del 22% nelle implementazioni. In sintesi, il componente EMG ad aghi è leader perché è più accurato e sta crescendo nei mercati emergenti.

Analisi del segmento applicativo

In termini di applicazione, si prevede che il segmento neurologico crescerà a un ritmo considerevole, con una quota del 38,4% nel mercato dei dispositivi per elettromiografia durante il periodo di riferimento. La sua importanza è dimostrata dalla maggiore percentuale di pazienti affetti da patologie neurodegenerative, che facilita l'utilizzo esteso dei dispositivi EMG per la riabilitazione post-ictus. Inoltre, progressi come i sistemi EMG wireless, portatili, assistiti da intelligenza artificiale e integrati nel cloud ne stanno ampliando l'usabilità. Queste innovazioni stanno ampliando la portata del mercato e alimentando la domanda di applicazioni specifiche per la neurologia. Infine, l'aumento della spesa sanitaria e i finanziamenti governativi a sostegno delle neurotecnologie ne stanno intensificando l'adozione in neurologia.

Analisi del segmento di utenti finali

In termini di utenti finali, il segmento ospedaliero è destinato a crescere a un ritmo significativo. Gli ospedali trattano un numero elevato di pazienti. Ciò si traduce in un'elevata domanda di strumenti diagnostici come i dispositivi EMG. Inoltre, gli ospedali gestiscono casi complessi che richiedono procedure diagnostiche associate. Inoltre, gli ospedali impiegano personale competente e qualificato per eseguire e interpretare un test EMG, come neurologi o neurofisiologi clinici. Grazie a questo personale altamente qualificato, gli ospedali svolgono un ruolo di primo piano come utenti di dispositivi EMG.

La nostra analisi approfondita del mercato dei dispositivi per elettromiografia include i seguenti segmenti:

|

Segmenti |

Sottosegmenti |

|

Tipo di prodotto |

|

|

Applicazione |

|

|

Tecnologia |

|

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi per elettromiografia - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei dispositivi per elettromiografia raggiungerà la quota più elevata, pari al 42,6%, entro la fine del 2035. La leadership della regione è attribuita alla solida copertura della diagnostica neuromuscolare, alla crescente adozione di sistemi portatili integrati con intelligenza artificiale e ai sostanziali investimenti in ricerca e sviluppo. Allo stesso tempo, i progressi tecnologici all'avanguardia della regione sono ulteriormente consolidati da collaborazioni transfrontaliere, come il percorso di revisione congiunta della FDA statunitense e di Health Canada per ridurre i tempi di approvazione.

Gli Stati Uniti stanno consolidando la loro posizione di forza nel mercato regionale dei dispositivi per elettromiografia grazie all'aumento della spesa sanitaria pubblica e privata. Secondo i Centers for Medicare & Medicaid Services degli Stati Uniti, nel 2023 la spesa sanitaria statunitense è aumentata del 7,5%, raggiungendo i 4,9 trilioni di dollari, ridefinendo le fondamenta di questo settore. D'altro canto, le vendite di dispositivi per elettromiografia portatili hanno registrato un aumento del 36%, evidenziando la crescente domanda di questi dispositivi innovativi e attirando l'interesse dei produttori a investire in questa tecnologia.

Anche il Canada sta registrando una crescita costante nel mercato nordamericano dei dispositivi per elettromiografia, con notevoli sforzi governativi per migliorare l'assistenza neuromuscolare. Inoltre, un rapporto del 2023 del governo canadese afferma che sono stati investiti oltre 26 milioni di dollari per promuovere l'assistenza sanitaria integrata in Canada. L'obiettivo è la telemedicina rurale, con un'ampia portata di business e soluzioni a costi ottimizzati.

Approfondimenti sul mercato europeo

Il mercato europeo dei dispositivi per elettromiografia è destinato a crescere in modo significativo nel periodo considerato. Questa espansione è fortemente stimolata dal crescente invecchiamento della popolazione e dall'aumento dei casi di disturbi neuromuscolari. Secondo la Commissione Europea, oltre un quinto (21,6%) dei 449,3 milioni di persone che si prevede vivranno nell'UE al 1° gennaio 2024 aveva un'età pari o superiore a 65 anni. Inoltre, la regione è un motore di innovazione, con la presenza di paesi leader nell'adozione dell'EMG e nella priorità della diagnostica neurologica, plasmando così il futuro di questo panorama.

La Germania vanta una solida base di politiche di rimborso per il mercato dei dispositivi per elettromiografia, con una domanda in crescita. Inoltre, la crescita è sostenuta anche dalla crescente prevalenza di disturbi neuromuscolari, con una maggiore identificazione e conseguente domanda di diagnosi precise. Inoltre, la spinta verso tecnologie a misura di paziente ha portato allo sviluppo di sistemi portatili e wireless, contribuendo ad alimentare queste esigenze insoddisfatte e alimentando un mercato emergente.

La Francia sta consolidando la sua leadership nel mercato dei dispositivi per elettromiografia, grazie alle autorizzazioni ottenute in precedenza e alla crescente consapevolezza del settore. Analogamente, l'aumento annuale delle diagnosi di Parkinson riflette la crescente consapevolezza pubblica. Pertanto, la presenza di questi fattori delinea un contesto imprenditoriale redditizio in questo contesto. Inoltre, la crescita è alimentata dalla crescente consapevolezza e dalla diagnosi precoce delle patologie neuromuscolari. Infine, i progressi tecnologici stanno aumentando l'accuratezza e la praticità della diagnosi, favorendone un utilizzo più diffuso in ambito clinico e riabilitativo.

Approfondimenti sul mercato APAC

È probabile che il mercato dei dispositivi per elettromiografia dell'area Asia-Pacifico registri il CAGR più rapido nel periodo previsto, a causa dell'aumento dei casi di disturbi neuromuscolari e della modernizzazione dell'assistenza sanitaria. I governi di tutta la regione stanno investendo notevolmente nella neurodiagnostica, incrementando ulteriormente la crescita nella regione. Cina e India sono in prima linea in questo progressivo miglioramento, creando una base di consumatori sostenibile per questo prodotto. La Corea del Sud, invece, è leader nell'adozione dell'EMG basata sull'intelligenza artificiale e la Malesia in termini di sovvenzioni.

La Cina è il motore dell'espansione del mercato dei dispositivi per elettromiografia nell'area Asia-Pacifico, sostenuta da forti investimenti nel settore sanitario e da obblighi provinciali imposti in questo settore. Ad esempio, come riportato da Frontiers Media SA, la Cina ha speso 8.532,749 miliardi di yuan per l'assistenza sanitaria nel 2022. Oltre agli obblighi provinciali per l'adozione dell'intelligenza artificiale e dell'EMG negli ospedali di primo livello, questo contribuisce ulteriormente alla crescita del Paese.

L'India è un attore chiave nel mercato regionale, con una forte presenza di programmi di assistenza sanitaria pubblica e un'ottimizzazione dei costi attraverso partnership di assemblaggio locali. Inoltre, il mercato dei dispositivi EMG è in rapida crescita in India a causa dell'aumento dei disturbi neuromuscolari e neurologici. Inoltre, il maggiore riconoscimento dei benefici di una diagnosi precoce sta costringendo le strutture sanitarie a fare maggiore affidamento sui dispositivi elettrodiagnostici.

Principali attori del mercato dei dispositivi per elettromiografia:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Nihon Kohden Corporation

- Cadwell Industries, Inc.

- Noraxon USA Inc.

- Compumedics Limited

- Medtronic plc

- Delsys Inc.

- ADInstruments

- Cometa Srl

- Neurosoft Ltd.

- Sistemi medici Allengers

- NeuroWave Systems Inc.

- OT Bioelettronica

- Zynex, Inc.

- Biometria Ltd.

- Ambu A/S

- iWorx Systems Inc.

- Clarity Medical Pvt. Ltd.

- Neurosoft Ltd. (filiale malese)

- Natus Medical (filiale riconfermata)

I grandi player dominano il mercato dei dispositivi per elettromiografia, con una quota di mercato globale complessiva superiore al 35%. Il livello di concorrenza è dettato dalla continua evoluzione della tecnologia, che migliora l'accuratezza della diagnosi e il comfort del paziente. I player più affermati sul mercato stanno cercando di sfruttare le opportunità di crescita nei mercati emergenti attraverso una combinazione di fusioni e acquisizioni, joint venture e una maggiore presenza geografica. Noraxon e Delsys sono alcune delle aziende che hanno concentrato i loro sviluppi sulle tecnologie indossabili. Medtronic ha introdotto una funzionalità che integra l'EMG in modo più ampio nei sistemi di neuromonitoraggio. Si prevede che questa innovazione guiderà la crescita di questo mercato.

Natus Medical Incorporated

Sviluppi recenti

- Nel maggio 2024, Medtronic ha introdotto il sistema SynergyEMG, un dispositivo EMG portatile integrato con funzionalità di telemedicina per il monitoraggio remoto dei pazienti, il cui prezzo è inferiore del 32% rispetto ai sistemi tradizionali, in particolare per gli operatori sanitari con sede in India e Brasile.

- Nel marzo 2024, Natus Medical ha annunciato il lancio del suo software EMG di nuova generazione denominato NeuroWorks 2.0, dotato di analisi del segnale basata sull'intelligenza artificiale per una diagnosi neuromuscolare più rapida e che riduce significativamente i tempi di interpretazione del 40%.

- Report ID: 891

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.